起点课堂会员权益

起点课堂会员权益支付系统功能介绍:商户清结算

编辑导语:一般第三方平台对商户的清结算,其中过程比较复杂,商户一般会选择先结算都对账的方式;本文作者分享了关于支付系统功能介绍之商户清结算功能,我们一起来了解一下。

商户清结算是第三方支付系统核心的业务体系,商户清结算业务流程有可划分为支付流程、对账流程和结算流程三个小的业务体系,涉及商户、支付平台和银行(上游通道)三个部分。

商户清结算根据结算周期大致可分为D+0和T+1两种结算周期,当然在此基础上,可划分为D+0、D+1、D+2、T+1、T+2等等;D代表的是自然日,T代表着工作日;T+1属于正规结算流程,先对账后结算,不需要第三方支付系统垫资,第三方支付系统风险较小,商户支付手续费较低。

为了满足商户需求,第三方支付系统一般支持D+0结算方式,又称为实时到账,先结算后对账,需要第三方支付系统垫资,第三方支付系统风险较大,商户支付手续费较高。

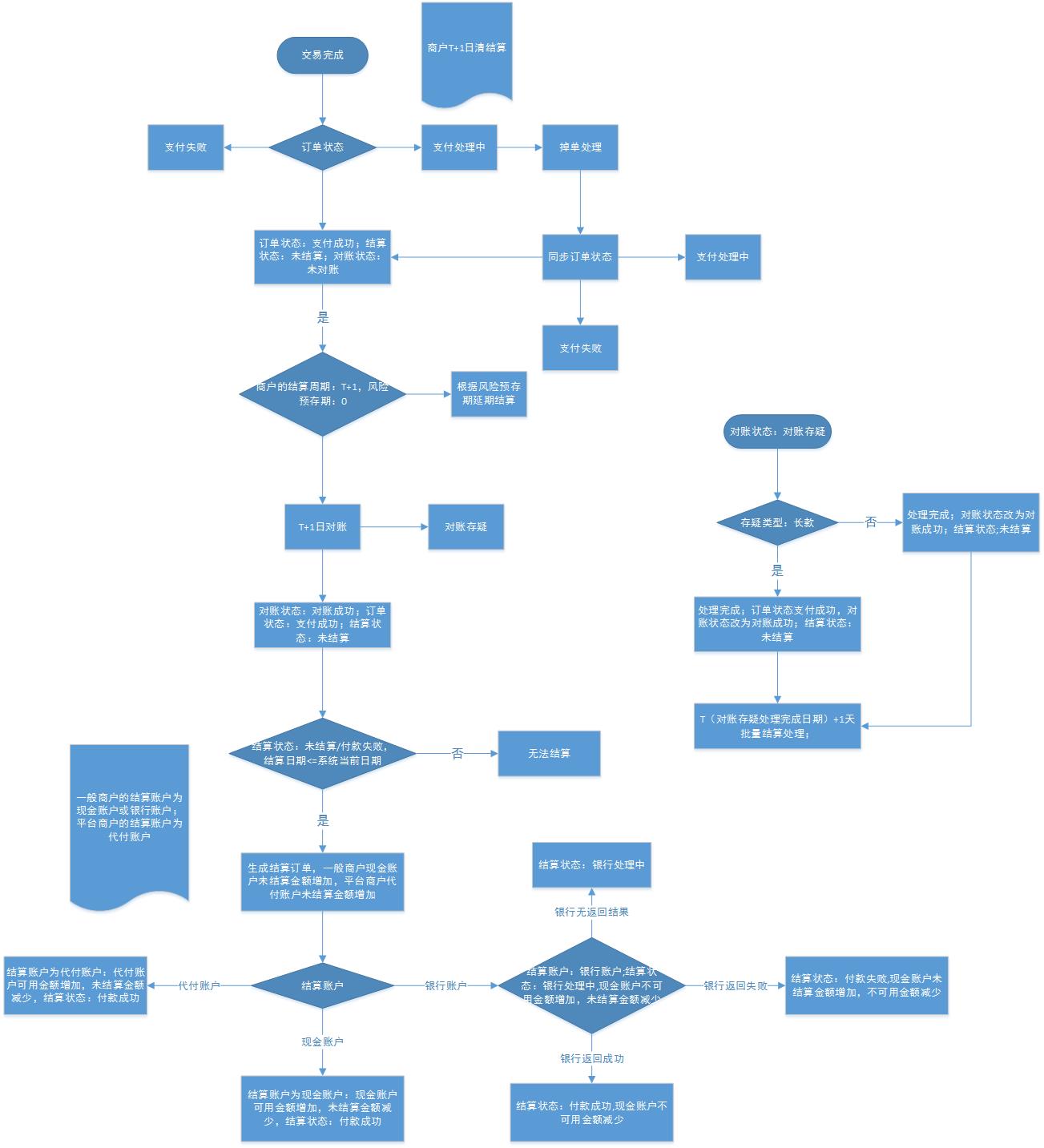

商户T+1结算

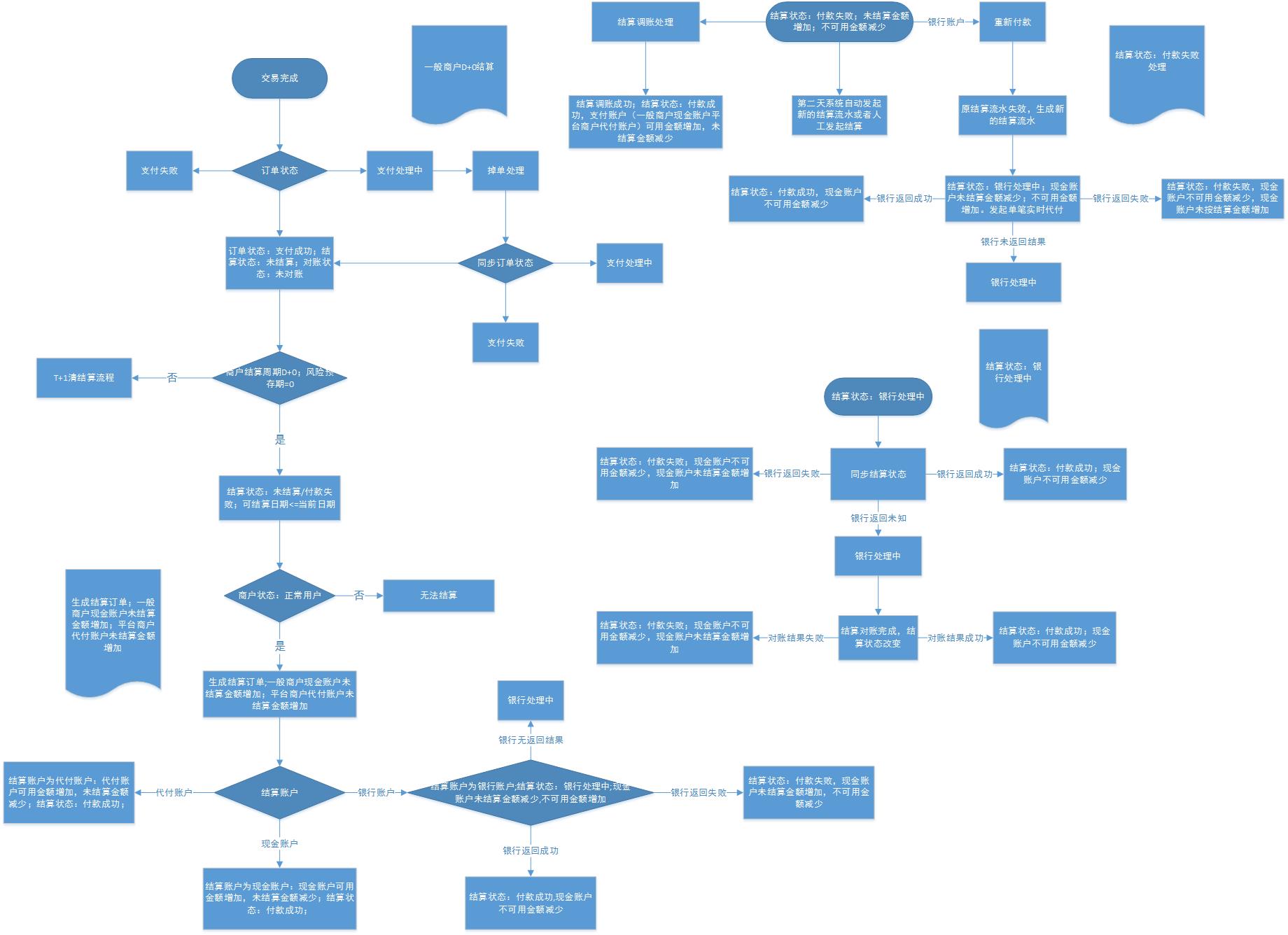

商户D+0结算

一、支付流程介绍

支付流程是商户清结算的起点和前提,用户在商户端发起支付申请,商户向第三方支付发起支付申请,第三方支付系统向上游(银行)发起支付申请。

用户支付完成,上游(银行)将支付结果通知第三方支付机构,第三方支付机构将支付结构通知商户,商户端将支付结果展示给用户;当上游(银行)没有通知支付结果(成功/失败),支付机构可通过掉单(查询)接口主动查询支付接口。

支付阶段第三方支付机构的作用:

- 风险管理,风险企业,风险支付订单控制;

- 支付处理,根据支付接口,组织支付请求,将支付结果及时通知商户,支付方式的选择,支付通道(银行)的选择;

- 结算处理,支付手续费的计算,结算金额的计算,结算金额的累积。

订单支付完成,支付状态:支付成功;对账状态:未对账;商户D+0满足结算条件,发起结算申请。

二、对账流程介绍

对账流程是商户清结算中间环节,也是商户T+1结算的基础和前提,对于D+0结算方式,第三方支付系统可以减少和预防资金风险;对账可以有效的保障支付结果的准确性,减少和避免第三方支付平台的结算风险。

第三方支付系统T+1日收到T日的上游(银行)T日的支付对账文件;根据对账文件,自动发起对账操作,对账异常的支付数据需要手动处理;对账过程经常遇到T日(23:00-24:00)无法对账的情况,这也是正常的对账情况,不必大惊小怪。

对账阶段第三方支付机构的作用:

- 风险管理,避免减少异常支付订单的结算情况;

- 支付确认,对于支付结果进行最终确认,保障支付结果的准确性;

- 结算处理,支付成功,对账成功的订单参与商户结算。

订单支付完成,支付状态:支付成功;对账状态:已对账;商户T+1满足结算条件,发起结算申请。

三、结算流程介绍

结算流程是商户清结算最终环节,商户满足结算周期和结算条件即可生成结算流水,发起结算申请。

商户结算账户可分为现金账户、代付账户和银行账户。

商户T+1结算条件:支付状态:成功;对账状态:成功;结算状态:未结算/结算失败,商户结算日期小于等于当前日期。

商户D+0结算条件:支付状态:成功;结算状态:未结算/结算失败;商户结算日期小于等于当前日期。

- 商户结算到现金账户,结算完成,现金账户可用余额增加,可发起提现申请;

- 商户结算到代付账户,结算完成,代付账户可用余额增加,可发起代付申请,将资金划转到银行账户;

- 商户结算到银行账户,结算完成,现金可用余额增加,自动发起提现申请 ;

结算阶段第三方支付支付系统的作用:

- 风控控制,风险订单的结算控制,风险账户的结算控制;

- 结算准备,结算流水的创建,结算金额的计算,结算日期的计算;

本文由 @小胖纸 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于 CC0 协议

支付机构一般不作 T+0 结算,因为面临较大的合规风险,尽量不要去触碰

手续费高啊

错字一堆。。。很影响阅读体验

1、跑马灯式的介绍了支付、对账、结算的流程简述,这个基本概念基本上做过支付的都明白,那么针对浏览者所提出的问题不做管理是为什么呢?这不能不让人吐槽你写这东西的意义究竟在哪里;

2、D0交易确实需要垫资,但如果说有多少风险的话值得商榷,比如在实时交易时如果支付系统返回就是成功的且商户也发货了,上游银行对账时却告诉你失败了,在这个场景下难道就不给商户结算了吗?出现类似问题基本都是系统异常导致的,但责任不在商户,所以你还是得必须给人家结算;

1.如果是交易时上游的返回信息是支付成功,对账的时候支付失败,这个时候需要财务进行对账差错账处理,D0是先结算后对账,不会影响商户结算

我说的场景是在D+1或T+1周期结算场景下的,在实时交易时,这种情况下如果支付系统返回给商户是成功的,但对账时候却是失败的(短款),一般这种情况下如果客户已经把商品拿走“线下场景”或使用“虚拟商品”或已发货,那么支付平台是需要给商户结算的,结算款可能会与渠道追回(判定责任方),实在追回不了就判定损失了,这个也是会计系统存在损失类科目的原因吧。

D0先结算后对账,风险在于后续对账如果出现短款,银行追款困难(资金已经结算给商户)。如果先对账后结算,对账对平才参与结算,银行出现短款,该笔差错可以暂不结算,银行可操作空间就很大了,这时候才能说具体场景具体分析(货拿走了还是没拿走?),风险相对来说会小一点得。不管哪种,都会有损益科目啊

嗯,我理解你的意思,但实际上最关键的问题在于出现T0或T1结算的基本都是来自于线下收单场景,线上的环境除了虚拟商品外其他的商品都是T+N的,不具备讨论条件,在线下的场景下只要商家收到成功的提示肯定就让用户拿货走人了,所以我说的意思是在这个情况下先对账和后对账本质上来讲风险是一样的。当然都是个人思考的观点,可以讨论

这个很少能追回,正常应该是记损的,大佬提问的有水平

对于那些没做过支付的还是有点帮助的

··

我会继续完善第三方支付机构的相关产品和业务流程,敬请期待

楼主加个好友呗,我最近也要去做支付相关的,但是之前经验较少,没事可以多请教您。微信,wx865590195

可以

最近我会根据之前的工作经历对商户支付模块进行详细的介绍

想咨询下,文章中说的代付账户具体指什么账户?

商户在第三方支付机构做代付的专用账户,因为有些商户属于平台性质,为了商户方便再次结算而设置

简单说:是银行或实或虚账户,银行有清算资质 ,可对资金进行清分结,并按规则结算给子户就是代付了