起点课堂会员权益

起点课堂会员权益从银行角度,说说票据及其业务细节

编辑导读:说到票据,很多人可能觉得是个很高大上、很专业的的词汇。那票据究竟是什么东西?票据业务具体包括哪些内容?需要注意哪些问题?本文作者从票据的概念出发,对此展开了梳理总结,让我们一一揭开票据神秘的面纱。

一、票据概述

汇票(Money Order)是最常见的票据类型之一,我国的《票据法》第十九条规定:“汇票是出票人签发的,委托付款人在见票时,或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。”汇票是国际结算中使用最广泛的一种信用工具。它是一种委付证券,基本的法律关系最少有三个人物:出票人、受票人和收款人。

票据法中的票据包含支票、本票、汇票,本篇主要讨论汇票。

通俗来讲,票据是一种远期支付工具,企业在贸易时,会出现现金支付的情况,但赊账卖方也会承担较大风险,于是到银行开具承兑汇票,约定的未来的某个日期支付现金。而拿到这张票的卖方,在未到票据期限但也有支付需求时,可以将其作为支付工具背书转让,或者到银行做贴现将票据转化为现金。

二、票据业务介绍

一般用户操作的一笔汇票业务涉及到出票人、收款人、银行三方,业务的每一个操作都会至少涉及到其中两方的利益出发点。用户侧的业务品种有,开票、收票、背书转让、贴现、提示付款、质押、保证、追索、票据查验。

除此之外,银行与银行之间,银行与财务公司之间,银行与央行之间,也会做一些票据交易,如转贴、再贴。

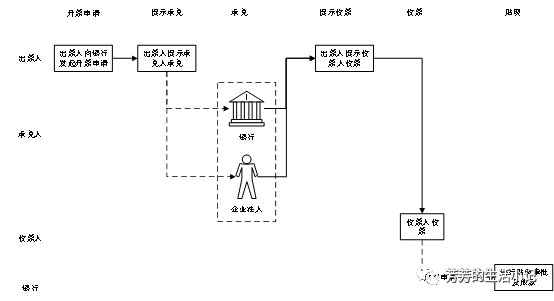

下图为开一张票据的流转过程。

下面针对这些业务背后的细节及原理做一些说明:

1. 开票

开票,是用户在网银录入开票信息(票据种类、额度类型)、票面信息(票据金额、是否可转让、收款人信息、承兑人信息)等信息做开票申请。就好像企业要申请一笔贷款类似,需要填入贷款金额、贷款时间、贷款用途,而开通一张汇票,不同的一点是票据是定向支付,在开票时就需要写明收票人。

如果票据种类选择银行承兑汇票,表明票据到期后由银行提供承兑保证,即到期后由银行付钱,就好像与银行约定了,到了某个时点开始放贷。如果是商业承兑汇票,需要提示商票承兑人做承兑,即到期后由商票承兑人放款,此时银行只提供一个操作媒介。

只有当承兑人做了承兑操作,票据才生效,可以在市场上流通,后面的票据权利人可以做收票、背书转让、贴现、质押、保证、再贴现的操作。

2. 承兑

承兑,即承诺到约定的时间支付现金。在付款人承兑前,汇票的主债务人员是出票人,承兑后,付款人则成为主债务人,出票人和其他背书人则是从债务人。

按承兑的种类划分,汇票有银行承兑汇票与商业承兑汇票之分,以下简称银承或商承汇票。

其中,银承汇票指的是由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。

商承汇票相对于银行承兑汇票的不同点是,承兑人非银行而是在商业银行开立账户的法人。其他的开票、提示承兑操作流程与银承汇票相同,都是必须去银行或者网银操作。

而银承与商承汇票承兑人的不同,在最终票据到期提示付款时的处理逻辑也会有所差异。具体处理逻辑见后面提示付款部分。

银承汇票有银行的信用保证,有利于票据的可信度与流通性,但银行不是随便就能给企业开银承汇票。因为承兑人是第一债务人,一旦票据到期,银行垫付了资金,会占用银行的生产资料——现金。

为减少风险及保证收益,银行在决定要不要承兑一张汇票时,会连接到风控系统考察该企业授信额度,征信资质等;银行垫付资金后,就与开票人就形成了贷款关系,开始计算该笔票据的利息。

3. 撤票

撤票,票据一般都是大额面值,当出票人在电子商业汇票出票信息登记成功后,收款人在对提示收票申请进行回复前,出票人可以对已申请的票据做撤票申请,发出去的那张票作废。

发出去的微信消息一分钟内可撤回,为打字错误或脱口而出又觉得不合适或者是想给对方看又不想留下记录的话提供了一种解决方案,转出去的钱只要对方还未签收,即使承兑人已经承兑都是可以撤票的,对于交易的安全性有很大帮助,也是一种人性化的功能。此时撤票操作回来的票会直接作废,不可再流通。

除了开票时候的撤票外,背书转让出去的票,只要对方还未签收,也可以撤销。不过这种场景下撤销的票不会作废,可以继续流通。因为此时拥有此票的票据权利人的资金还未兑现。

4. 收票

收票的场景及操作方式是,买方开了一张票或者背书转让票据给卖方,卖方作为收款人在网银上做收票操作。卖方确认收票后,就发生了票据权利人的转让,卖方拥有此张票据的背书、贴现等等操作权利。

与我们常规的个人转账不同,而是类似于微信的逻辑,需要收款人做确认签收的操作。微信做出这一功能考量,是站在接收者的立场考虑,不该收的不想收的钱,都可以不收,保留了接收者拒绝的权利。

而汇票的收票需要确认,也是保留了接收者拒绝的权利,不过这种拒绝除了不想收不该收的拒绝外,还有票的质量不高的拒绝。什么是票据的质量呢,就是最后能够兑付的可能性,能兑付的可能性愈高则票的质量更高。

收到质量不高的票,除了存在票据到期无法兑付的风险外,票据未到期到银行贴现也存在被拒绝贴现的风险。如果此时急需现金,则会以较低的价格把票卖给票贩子,需要付出较多的成本与风险。

因此决定票据质量的主要就是承兑人的质量了,毕竟承兑人为第一债务人。相对而言,银承汇票的质量高于商承汇票,商承汇票中承兑人为大企业的质量高于中小型公司。

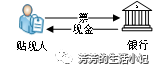

5. 贴现

贴现,指收款人将未到期的商业承兑汇票或银行承兑汇票背书后转让给受让人,银行按票面金额扣去自贴现日至汇票到期日的利息以将剩余金额支付给持票人(收款人)。

通俗来讲,贴现是将票据转化为现金的操作,是持票人将未到期的票据拿到银行换现金。与承兑类似,银行拿现金换票,也是占用银行的生产资料——现金,也是形成了贷款的关系。这时,银行会扣除利息,贴现申请人拿到手的现金为票面金额减去扣除的利息。利息计算公式为票面金额*(到期日-贴现日)*利率。

汇票可以通过背书转让完成交易,为什么还需要贴现呢?因为很多交易中,强势的企业只接收现金,对于无充足现金的中小企业,只能以损失利息的方式以票换取现金。

对于银行,贴现的风险在于,票面承兑人会出现无法承兑的情况。所以银行对于贴现来的票,并不是来者不拒,而是有选择的。先看票据类型,一般更倾向于银行承兑汇票,而银行承兑汇票中,也分三六九等,四大行没问题,但一些小的城商行可能存在风险,所以遇到这种票,有一些银行拒绝贴现。

对于商业承兑汇票,银行会考察承兑人的资质,一般大公司或者国有企业问题不大,但一些小公司银行可能也会拒绝贴现。还有一些票的票面太小了,银行也会拒绝贴现。

许多票没法贴现,可是持票人又有贴现需求,一度催生了许多票据中介,高价买票再将其卖到银行。票交所推出了创新性产品,贴现通,一些大银行不想贴的票直接对接到小银行去贴,保证了便利性又提高了安全性。

企业为了融资需求,需要将票变为现金。但是到期日太远扣除的利息太多,而企业只是短期缺钱,当企业现金充裕时,可以将票再赎回来,因此产生了回购式贴现,产生的利息就是票在银行的中间那一小段时间的利息,可以减少起因因利息带来的资金损失。

所谓风险与收益成正比,贴现为银行在票据层面的核心盈利点。由于其强大的盈利能力,由此贴现衍生出了保贴、承贴等贴现品种,后面可出文章详细介绍。

6. 背书转让

背书转让,就是将票作为一种支付手段,通过网银转给其他的人。收票人需要在网银上做签收操作,确认收票了,才实现了票据权利人的转让。

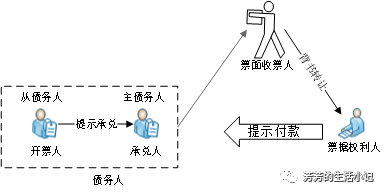

7. 提示付款

对于银行承兑汇票,银行收到最终收款人提示付款请求,先到开票人账号划款,看是否余额充足,如果充足则直接划款;如果余额不足,则银行垫钱。有银行做担保,这张票据的公信力就得到了保证。

对于商业承兑汇票,提示付款会发到企业承兑人,收款人没收到款项与银行无关。

8. 追索

追索为持票人向票据上记载的前手追索。对于商业承兑汇票,经过多轮背书转让后,如果最后收票人在票据到期时未收到现金,银行也无对其利益保护的义务,只能通过追索功能,向上一手背书人发起追索请求,上一手背书人可继续向前追索。

9. 转贴与再贴

转贴与再贴主要是针对银行与银行之间及银行与央行之间。

当银行资金不足,需要更多的资金时,可以在银行间作票据的转贴现;或者央行为了调控市场,会做出一些利率优惠调整,也会使银行向央行买票或者卖票。

三、总结

对于企业,汇票解决了企业短期资金短缺却又需要进货的问题,促进了企业的发展进程,另外票据的利率比贷款的利率低很多,也有利于企业融资。

对于银行,汇票是银行的核心赢利点之一,给银行带来了可观的收益。因为承兑与贴现都需要银行垫钱,凡是需要银行拿出资金的,都属于信贷范畴了。除此之外,票据还有开票的手续费,以及由票据衍生出的供应链票据,给银行带来了其他的业务收入。

对于金融市场,票据避免过多的金融贷款给金融市场带来的危害。

本文由 @欢乐马 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!