起点课堂会员权益

起点课堂会员权益互联网金融产品经理如何把控“流动性”风险

编辑导语:如今在互联网时代,互联网金融产品经理的职责就是运用互联网的技术和手段,完成金融产品的设计工作;在日常的产品设计中,金融类产品经理对于风险的把控要更加注重,正确的应对各种政策;本文作者分享了关于互联网金融产品经理如何把控“流动性”风险的分析,我们一起来看一下。

流动性风险,是金融行业一个大课题。也是互金平台产品经理需要时刻保持关注的核心重要风险指标。

流动性风险源于银行业,是指商业银行虽然有清偿能力,但无法及时获得充足资金或无法以合理成本及时获得充足资金以应对资产增长或支付到期债务的风险。当流动性缺乏时,无法以合理的成本迅速减少负债或变现资产获取足够的资金,从而影响其盈利水平,极端情况下会导致商业银行资不抵债,进而破产。

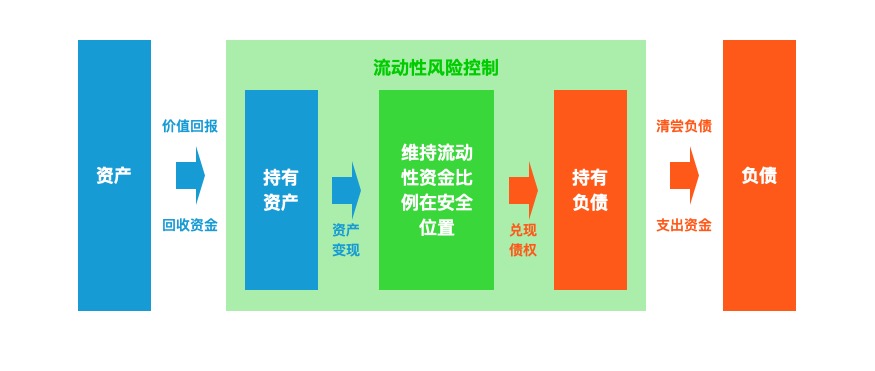

先看一个简版流动性风险控制模型:

简单来说,就是金融机构需要维持一部分流动资金比例,用于偿还债务。若流动资金不足,就会导致短期内债务违约无法偿还,若出现大面积挤兑,则会出现严重流动性危机。

从上图可以看出,控制流动性风险有两个核心方面:

- 保留合理比例的资金量,用作解决和缓和流动性风险的“安全垫”。

- 提高短期以合理代价筹集资金的能力。

流动性风险的形成原因有很多,如:企业整体经营健康状况、企业信用、外部舆论导向、黑天鹅事件等等。因外部因素导致的流动性风险我们暂时不做讨论。

下面就以互金信贷平台为例,详细说明基于企业内部经营状况而导致的流动性风险产生、预防及控制措施:

信贷本质是借贷关系,信贷平台的流动性风险是由资金端业务和资产端业务的差异所诱发:

- 资金端,为机构投资人和个人投资者提供出借服务,债权期限选择具有多样性,且每笔投资是按照契约一次性还本付息。

- 资产端,为借款人提供借贷服务,借款人主要以较长期限的借贷关系为主,且每笔借款是分期偿还本金及利息。

信贷平台作为中介机构,为了满足双方需求,就形成了“短存长贷、期限错配”的现状,并通过债权转让来使业务良性运转。当发生借款违约或新增资金波动较大,就会诱发流动性风险,影响正常兑付。

对于信贷平台而言,投资者是负债、借款人是资产。信贷平台需要按照契约兑现债权以减少负债。为满足投资者多样化的资金提供方式,会存在锁定期和解锁期期两种期限方式。如下图:

在锁定期内不可退出。而在解锁期内投资者可根据自身资金安排,申请债权转让退出。若投资者不操作退出,则在整个出借周期结束后,由系统自动发起退出。

基于上述,我们可以看出,信贷流动性危机点主要来源于“解锁期内的投资人挤兑”和“结束日自动退出资金量”。

要降低流动性风险,需要做到做到两个核心点:预测和风险化解。

一、调整资金结构,解决风险隐患

投资者更偏好于“短期限”和“高流动性”,通俗说就是“收益高,期限短,最好能随存随取”。所以平台早期更倾向于向投资者提供含有“解锁期”的服务产品,在解锁期内享有和锁定期一样的利息收益,且可以随时发起退出。

结果,就导致了“解锁期资金池”资金量过大,存在非常大的隐患。某知名信贷平台解锁期资金池高峰时为70亿人民币,这就意味着投资者可以在同一时间发起70亿的兑付请求,如此庞大的资金量,即使是银行也很难顶住。

为降低风险,信贷平台需要调整服务结构,降低含解锁期产品占比,主推“纯锁定期”产品。同时,使用运营策略引导投资者出借更长期限。逐步降低“解锁期资金池”资金量的同时,还可以降低投资者退出频次,最终将“每日退出资金量”维持在一个可控范围内。

二、合理调整“站岗资金”资金量,达到1:1覆盖单日预测退出资金

“站岗资金”指未放款给借款人的待匹配资金。站岗资金越少,意味着信贷平台资金利用率越高,但为了应对流动性危机,平台需要合理调整资金量作为“兑付安全垫”。理想状态是能对未来30日的单日预测退出资金做到1:1覆盖。

这样,既能保证投资者资金退出在当日完成,提升用户体验及平台信任。同时也能将平台流动性风险降低在可控范围内。

三、做好流动性风险预测,建立预警机制

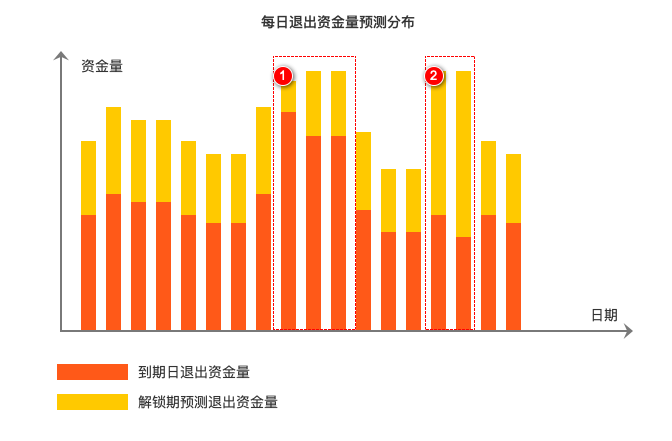

通过投资者的投资类型、金额及投资期限数据,我们可以预测未来特定周期内每日的退出资金量分布,如下图所示:

特殊说明:解锁期内投资者可以主动发起债权转让退出,为了提升每日预测退出资金量的准确性,需要根据历史数据分布规律总结出“发起债转日距解锁日天数”及“发起退出比例“,从而建立模型,预测出未来周期内每日的退出资金量。

通过“退出资金量预测分布”可以看出,预测区域①三天“到期退出金额较大”会有资金波动。还有区域②两天“解锁期预测退出资金量较大”,可能会引发资金波动。

根据现阶段的业务体量及安全垫资金量,设定预警阈值,一般会分为“安全、低风险、高风险”三个等级:

- “安全”指预测日退出金额低于当前安全垫资金量,且不超过30日日均退出金额的20%;

- “低风险”指预测日退出金额不超过当前安全垫资金量20%且不超过30日日均退出金额的50%;

- “高风险”指超过当前安全垫资金量20%且超过30日日均退出金额50%;

一旦预测退出资金量触达预警阈值,机器人小助手会自动播报通知。

使用“退出资金量预测“及“风险告警”,能让平台对潜在风险提高警惕,并提前通过运营策略将风险转移或化解。

四、通过运营策略将资金流变得“平滑”

“金额、时间”是化解流动性风险的两个核心要素。运营通过策略方案,有针对性的对单个要素或多个要素施加影响,从而达到化解流动性风险的目的。

金额:金额是简单且最有效果的处理方式。即,短期内降低资金资产撮合效率,进而扩大安全垫资金池。使得全覆盖预测退出金额。但降低撮合效率意味着降低资金利用率,不利于业务良性发展。且这种临时抱佛脚的方式是懒政,不具有可持久性。

期限:通过策略引导投资者延缓退出日期,将集中在一点的退出量,分摊到未来一个相对较长的时间周期上。如:

- 续期:通过激励措施引导投资者延长锁定期限,或将解锁期变更为锁定期。

- 复投:引导投资者设置自动复投,资金将不做退出直接进入一个新的持有周期。

- 解锁期退出延缓:解锁期主动申请量70%集中在前五天。可通过活动激励、任务奖励等方式将原本集中在前5天的量,向后进行延缓分摊,降低前5天的退出压力。

除了处理存量外,有策略的做业务增量,也是对流动性的有效控制。比如阶段性的对服务类型、期限、投资金额做差异化的引导,使的资金流波动趋近于平滑。

总体来说,流动性风险与伴随着金融企业发展相伴相生,是悬在企业头顶的达摩克里斯之剑,也是金融企业需要持续不断持续修炼的内功,强于应对更重在防范。

本文由@Zero 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

学习了!感谢分享!