起点课堂会员权益

起点课堂会员权益互金干货:互金理财平台的设计策略与思路

本文从理财平台宏观层面的标的设计、用户定位、支付、风控,再谈到理财平台的主要功能与呈现信息。最后从产品角度阐述了理财平台的运营手段。

1 标的设计

理财平台一端对应着资金端,也就是投资者,另一端对应着资产端,也就是借贷者。

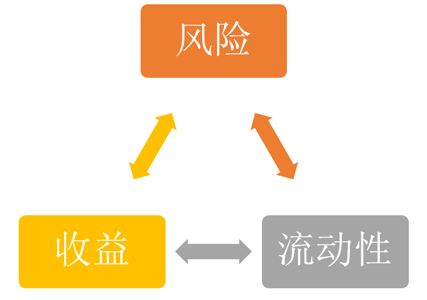

理财产品的设计,首先考虑的问题是如何设计投资标的。投资标的是什么?一般分为担保标、推荐标、信用标、抵押标等。不同的投资标的对应着不同的收益、风险与流动性。不同的理财平台根据自身定位又会选择不同的标的。

标的按照是否有抵押/质押分为有抵押借款与无抵押借款。抵押物包括有票据、车辆、房产、艺术品等。标的按照赎回期限,可分为活期与定期。定期又可分为短期与中长期投资。同时,不同的标的有不同的起投金额。

因此基于以上划分并采取不同组合,就可以设计出不同的“理财产品”。设计任何理财产品都需要考虑理财产品的安全性、收益性与流动性。虽然设计理财产品不是产品经理的“本职”工作,但需要了解理财产品的每一道“菜”是如何出现在“餐桌”上的。

2 用户定位

目标用户群体的定位与平台战略是首先被考虑的问题。平台业务模式决定了用户的定位。针对不同用户群,产品设计也会有所不同。针对初入职场或者职场白领,他们更倾向于收益率与流动性,关注产品设计。针对年龄稍大的用户,这类人投资较为保守,看重投资期限,安全风控上更看重抵押质押模式。

3 支付

笔者之前写有《干货贴:互联网金融支付基础知识》,对互联网金融产品的支付类型、实名认证、绑定银行卡、支付、提现和路由等问题均进行了阐述。具体见该文。

3.1 存管银行的选择

对于“万家争鸣”的P2P行业,过去各个平台自建资金池或者采用第三方托管。按照最近的监管要求所有的P2P平台仅是信息中介,资金必须进行银行存管。

银行存管属于底层支持。所选的银行不同,则平台的支出、手续费、到账时限、绑卡时的用户体验等各种因素都将会不同。当然,产品经理一般决定不了选择哪家银行作为平台的存管银行。但是,产品可以对不同平台进行考察,并为上级决策提出建议。

3.2 实名认证与银行卡绑定

实名认证在互金平台主要有两种方式,第一种是设定专门的实名认证入口,第二种是与后续的绑定银行卡一道完成实名认证。从用户体验角度看,第二种显然让用户更少的操作,但实际选择哪种方式视具体情况而定。

4 风控

互联网金融的本质是“金融”。互联网理财最底层的风控。

风控被运用到互金的各个地方,主要包括信贷中的个人信贷与小微企业信贷、投资过程中的风险控制、平台资金安全、平台技术安全、用户资金安全、用户账户安全、推广运营活动等环节。对于理财平台,风控用于反欺诈反作弊反薅羊毛,防止外部对内部系统的攻击,防范平台和用户的资金出现问题等等。

具体如下,在此就不展开了。可以参考之前的文章:

另一个层次涉及到安全信息的传递,增强投资者信心。

在安全防范功能上的完善之外,还需要通过直观的方式,告诉用户—“我这里很安全”。在用户进入网站/APP的第一屏(首页)就需展现出产品的“多重风控”,“安全保障”。除此,在理财产品详情页、充值提现页面、绑卡页面均应展示出资金保障的措施。投资者在购买理财产品之前,需要经过一段决策时间。因此通过这些措施,能有效提高投资者对平台的信心。

5 主要功能与呈现信息

5.1 登录注册功能

互金平台普遍采用手机号注册。当用户进行银行卡验证时,同样需要绑定新增手机号。当然,也有少部分平台采用了社交账号第三方注册。从拉新促活的角度看,第三方登录会面临“联系”不到用户的窘态~

同时,在用户注册时,需要配合邀请功能。输入邀请码,被邀请人本身可以获得奖励,而邀请人也会获取奖励。

5.2 理财信息呈现

如果平台方将借款人的信息作为单一的标的在app上展示时,首先会放置该标的借款的金额、用户、期限、年化利率、还款方式,平台的风控、保障信息、最后就是借款人的身份信息。例如某些车贷P2P平台,会展现给用户贷款车主的车辆。如果是一个定期理财产品时,需要展示年化利率、募集金额、期限、还款方式、平台风控、安全保障等。

从信息架构上来说,理财信息的呈现包含理财列表页(必须有)、理财详情页(必须有)以及购买页(必须有)、购买成功的提示页面(非必须有)。呈现何种信息以及如何进行在页面上展现信息的优先级,这需要PM和设计对用户心理的把握了。当投资标的较多时,可以增加筛选按钮。通过问答的形式,告知投资者标的的相关情况。

理财信息的呈现要做到规范完整,若缺少某些核心信息(相比其他平台),用户就会怀疑标的的真实性以及平台的可靠性。

5.3 个人记录相关功能

当用户完成投资行为后,必须有可以查看当前投资记录与历史投资记录的入口。同时,让用户知道当前的收益明细。如果收益每天都有新的变化(肯定是往上增长了),则用户乐意高频率的打开平台。

5.4 通知功能

通知分为应用内通知与短信(或邮件)通知。应用内通知一般包含平台的活动通知、购买与赎回通知与系统升级通知。对于优先级与重要性较低的应用内通知一般不提示用户,减少对用户的打扰。当用户发生理财产品购买行为与赎回行为等情况时,通过短信(或邮件)通知用户,同时应用内通知。

应用内通知与短信通知,两者是有机结合在一起的。

5.5 社区

做理财产品,核心就是理财产品的购买及其相关功能。其他功能都只能算是次优先级。对于一个初上线的理财产品,社区内容并不重要,甚至没必要存在。但一个产品发展到一定阶段,用户量增大时,建立理财社区成为一个必然。

建立社区的主要目的投资者教育、用户间交流、产品问题反馈以及资讯内容呈现,以及更深层次的提高用户活跃度。

5.6 其他

版本升级功能

为什么这里需要将升级功能拿出来讲呢?

因为在产品开发过程中,可能涉及到后台的重大调整,或者产品设计存在个巨大的漏洞,因此需要强制用户升级。对于平常的功能增加以及界面改造,这些让用户选择性升级,因为你的产品还没重要到随便就“强迫”用户升级的地步(支付宝做到了~)。

平台简介

理财产品平台在于给予用户足够多的安全感。平台的成立时间、风控手段、管理团队、平台背景(背靠政府、上市企业、)、平台运营数据,均会让用户产生安全。因此,在产品的主要页面需要增设平台简介等相关信息发布的入口。

6 运营手段

互金理财产品的特点包括流量转化率低、客单价很高、用户购买具有周期性。产品设计上线后,用户是否购买,需要有个很长的决策周期。特别是对于初上线的理财产品。连支付类产品(例如支付宝还嫌自己的打开率太低),互联网金融产品本身打开率较低,于是就需要通过一定的手段促活。

卓有成效的运营手段可以有效提高用户购买频率、交易成功率、打开频率。

6.1 Banner活动位

Banner设置主要目的在于推广平台活动,展示平台数据,呈现最新优惠等信息的关键位置。

6.2 现金红包

“天下熙熙,皆为利来;天下攘攘,皆为利往。”红包是一种最普遍,最“暴力”的方式。所以产品在早起版本甚至第一个版本就需要上线红包。根据用户的投资额度分别给予不同额度的现金红包奖励。

6.3 邀请机制

除了通过流量的形式对目标用户进行推广之外,用户之间的口碑传播也是重要的途径。用户A通过邀请其他用户下载产品,A可以获取奖励,且邀请并注册用户越多,奖励越大。当然,从这里可以再细分为注册成功,注册且投资成功等多种情况。在产品早期,这一功能需要加入,以在人群中形成传播效应。

6.4 积分体系、签到

前面提到,互金产品用户活跃度较低,通过建立积分体系,用户每天签到,能吸引部分用户每日启动产品,赚取积分,获取奖励。

作者:游侠儿,公众号:游侠儿(youxiaer917),关注互联网金融、大数据,爱阅读爱健身。

本文由 @游侠儿 原创发布于人人都是产品经理。未经许可,禁止转载。

写的不深,平台账户和存管银行账户之间的资金托管是怎么对接和设计的

我认为,如果定位高的话,慎用Banner,这会让人感觉很low;首屏有固定的3至4页的flash足矣;另外积分、签到这些功能,每个互金平台都用,但基本上无用;红包也是个鸡肋,给个几十或者一二佰块,相对于起投5万、10万的产品完全没有感觉,红包。重点放在产品分享的渠道打通上,配合线下活动,组织个讲座或者发布会、招待会,效果更好。

为了更好的和大家一起交流学习提高,可以加我的个人wechat,详见右上角个人简介。

如果能把市面上大的平台的情况加进去更好,比如专门实名认证的平台有哪些,和银行卡绑定一起认证的有哪些,其他地方也是没有行业现状

不错

很好