起点课堂会员权益

起点课堂会员权益借贷类APP的功能设计及实现

现金借贷目前的火热程度有目共睹,人们的消费水平越来越高,偶尔遇到入不敷出的情况也是屡见不鲜了。这些APP对于急用钱、手头紧的用户相对来说较实用,还款周期也比较短,适合工资到账就立马能还上款的工薪族。那么借贷类APP到底涉及到了哪些功能点和流程呢?我们来一探究竟~

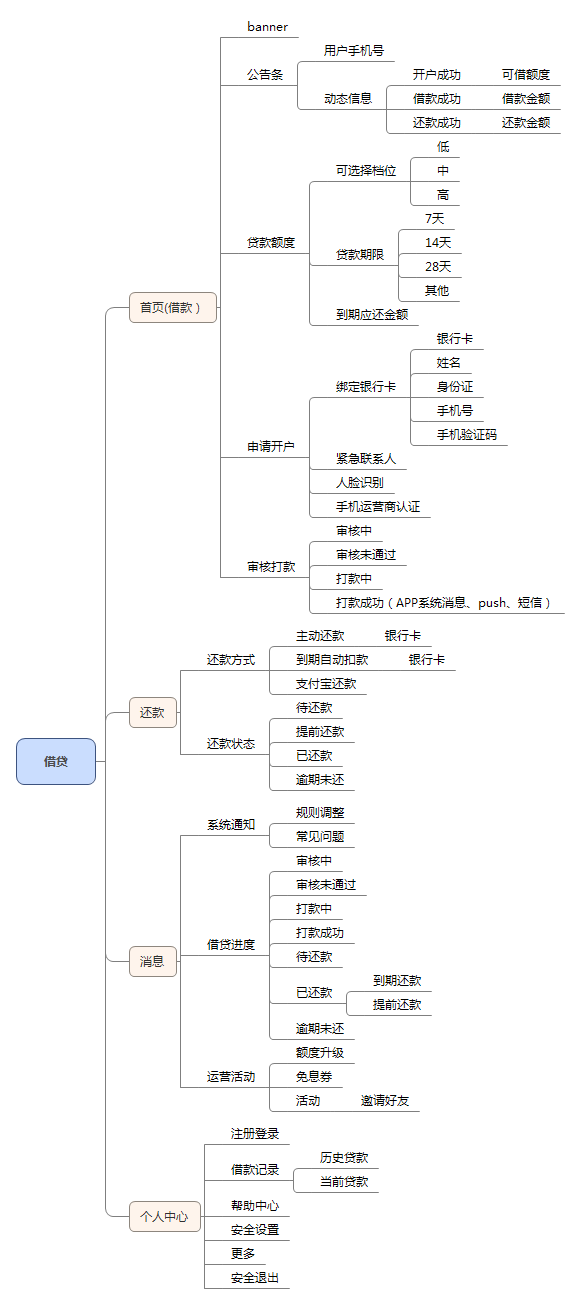

一、借贷类APP的功能模块设计

结合借贷类的业务以及APP的功能模块划分,整理思维导图,可分为四个tab页面,首页展示宣传内容及借贷基本信息,申请开户之后走征信验证流程,征信通过,则显示可贷款的额度和可选择的还款期限,用户便可申请借贷,走线上审批件流程。还款页展示还款的方式及还款状态,消息分为三个通道:系统消息、借贷消息、运营消息,个人中心。

二、征信的重要环节

一般情况下,征信验证的环节是借贷类APP非常重要的环节,较为完善的功能可划分为三部分:基础认证、高级认证、加分认证,公司可根据目前的业务规划、资金状况、人员安排和研发耗时等来计划V1.0版本是否需要做到完善,一般情况下,最初的版本只需要四要素即可。

(1)基础认证:四要素

- 作用:是判断用户能够贷款最基本的信息认证

- 内容:姓名、银行卡、身份证、运营商认证。

(2)高级认证:选填

- 作用:提升额度

- 内容:芝麻信用、工资卡认证、社保认证、公积金认证、房产认证、车辆认证、绑定企业邮箱等

(3)加分认证:选填

- 作用:缩短通过时间及提额时间

- 内容:支付宝认证、京东认证、淘宝认证、QQ账号、微信账号等

征信的认证一般会外包给第三方公司,每个通道每一个项目的验证费用不同,根据验证的难度和技术先进程度从2-20块不等。因此为了控制成本,要考虑到一些用户不通过时反复去申请的情况,需要设置一个认证提交的上限,三次较为合适。若三次都未通过,那么就可以直接显示一个友好的提示页面,不再短期内开放给该用户实验的机会。另外还需要设置一个黑名单系统,有风控在校验时,若发现较为异常的情况,需要直接显示”您的信用等级未达到标准”等提示。

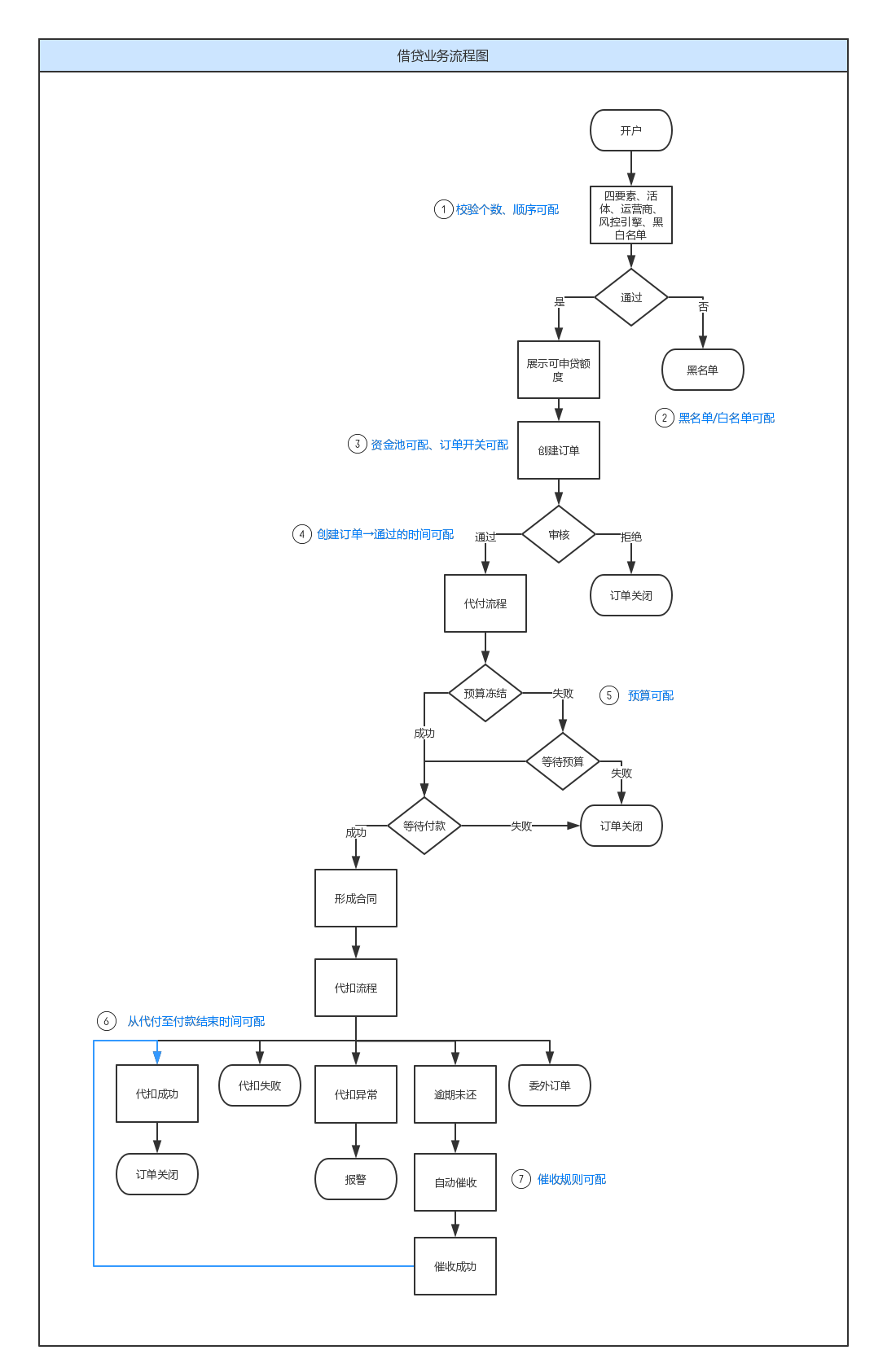

三、人工干预

人工干预主要是针对一些特殊情况,需要特殊处理时可以给予一些空间和处理余地,另外需要灵活配置的地方也需要预留可操作空间,以免发生紧急情况无法控制和及时终止。如下图:

1. 征信的验证

征信的校验个数和条目顺序需要支持可配置,在前期V1.0版本可以配置为最简单的项目,后期可根据业务的发展进行扩展。

2. 风控环节

除普通的接入外部风控系统外,内部需要有黑白名单,方便处理极端及特殊情况,禁止放贷或快速放贷。

3. 资金池

财务资金池的资金在前期业务刚跑通时,可以进行控制,固定前几日资金的流出上限,在前端界面用户当日贷款完毕后,若无预算则显示,“今日额度已满,明日早来申请哦!”防止资金出现重大问题,方便跑业务流程时磨合几日。

4. 创建订单

创建订单时,为争取处理速度和处理效率,通过的时间可配置,订单有挤压时,看是卡在哪个环节,是否可以缩短时间或审核有困难,需要放长时间。

5. 预算

预算可配置,与资金池中资金可配是一致的,具体到各个理财产品上,预算是可分别配置的,每个业务可单独设置预算的上限。

6. 审核流程均灵活

审核流程涉及的代付和付款流程,需要支持时间和环节可配置,从代付开始至付款结束最长时间,

可配,也可作为等待预算最长时间;一般情况下,自动模式下,贷款可秒放。

7. 催收

逾期需要催收时,催收的自动催收规则可配,可以在即将到期的前3日、2日、1日、当日分别自动催收直至委外,委外规则同样需要支持可配置。

四、社交分享

在一款APP刚刚面向市场时,需要做前期的市场推广,推广渠道可分为:线上及线下两部分,线上的各大应用市场、H5推广页面附下载链接、话题营销、视频贴片广告、SEM等都可以选择,线下的墙体广告、平面广告、车载广告等,除市场推广之外,产品自身的分享社交机制也有很大的帮助,常见的方式有以下几种:

1. 炫耀额度

初期的借贷类APP若放贷的额度较大,可以增加一个炫耀额度的H5分享页面,用户在征信验证环节结束之后,要进行借贷时看到自己的额度可以进行分享,当然从分享动机角度来说,若用户额度较大可能会有炫耀的心理,但是从大部分情况来看,借贷这类事情,人们还是不太愿意让过多的亲朋好友知晓,可适当的增加鼓励政策,比如分享可获得更快的放款、有机会拿到免息券等来引导用户主动分享。

2. 拉新免息/拿优惠券/现金奖励

拉新,需要顾及两端的感受,邀请人和被邀请人,已注册用户邀请一个新注册用户,则邀请人可获得N天(天数可调节)的免息券,被邀请人注册成功后也可以获得N天的免息券,设立【立即邀请】入口,方便用户进行分享。也可以领取优惠券,更直接的是进行现金奖励,满足一定金额可进行提现。

3. 分期商城

分期商城中可以有大量的奢侈品存在,若有用户购买可直借贷分期偿还,另外还可设置积分,积分可抵现金,积分最主要的作用是保证用户的留存率和日活,那么在此基础上,可鼓励用户分享拿积分,增强用户的分享动机。

五、结语

目前借贷类APP两级分化严重,受众面较为广泛的有蚂蚁、京东、宜信等寡头,存在较高的行业壁垒。其他类APP均看中其他公司不太敢做的下层客群,同时训练模型。目前在国内基本没有机构对人群进行界定,专门制定金融产品(如线上申请、自动审批、放贷为主的高频现金贷)。

这类业务与传统消费金融的专家模型经验都并不完全适用。有几款借贷类软件功能及用户体验设计还是比较优秀的,例如现金白卡、现金巴士、来分期、2345贷款王等,无论是做什么样的借贷业务,除了赚钱以外,一定要从用户需求出发,帮助用户解决问题,而不是为了勒索和绑架用户,在展示给用户综合服务费用和利息产生的费用时需要清晰明了,逾期的费用计算也需要表格展示完全。用户和平台中间建立良好的信任关系,用户也要诚实守信,才能保障业务流转的安全可靠,最后,借贷市场目前还没有形成较为规范的行业秩序,最近政府监管部门也发出了整顿要求,重点就是超高的利率,暴力催收和风控环节薄弱这三个要点。仍有较大的发展和想象空间,期望企业在做此类业务时能够尽快完成自纠,快速更新,利率慢慢降低,为用户提供更多的便利和可靠产品。

作者:明洋,产品一枚,关注电商、社交、泛娱乐及O2O领域

本文由 @明洋 原创发布于人人都是产品经理。未经许可,禁止转载。

最近在学习,想请教下现金贷这块产品需求主要来自哪几个方面呢?

求教:为什么芝麻信用验证是来提升额度的,支付宝是用来缩短通过时间的呢?感觉芝麻信用和支付宝都可以同时用来提升额度和缩短通过时间吧

我加你微信了 通过好吗 感觉你做产品的范围很广啊 交流下

互金小额信贷产品,信审通过后直接打款到账与通过后用户自己提现那种方式好?

通过开户审核,和借款申请的审核后还是直接放款比较好。

直接放款比较好,真正放款前用户已经经历了开户审核和放款审核,2个审核都是需要一段时间的。所以基于平台来说,已经无需另外的限制用户的动作;而基于时间和操作上的用户体验来说,直接放款可以省去提现的多操作步骤。

是的 从用户体验来说确实好,但是我做了一段时间的电话信审,用户资料也好,都快信审结束了或者已经结束了,用户又来了一句不要了,从公司的的角度看,让用户再提现到用行卡是不是 更安全 和稳一点;我感觉提现对于公司“安全一点”但是这个安全我又不知道怎么去描述。 ❗

支付宝认证、京东认证、淘宝认证这些现在公司开放接口了吗? 如果对接了我们能获得什么信息?

芝麻信用应该可以接入,有些借贷产品已经有了,当然具体能拿到什么信息要具体来操作。

最近在做同类产品,有个技术点想请教下,第三方征信的认证这一块是结果是同步还是异步处理呢?同步的话用户等待时间会比较长,异步的话结果通知也是个问题,流失率也会比较高。

一般都是同步,只有运营商认证需要2-3分钟时间,做好页面提示即可 🙄

打错了,是异步。不过时间一般都不会太久

嗯,谢谢解答,那应该是同步才对呀,用户前端loading等待爬取数据返回结果是否成功。可能是我说的同步异步的概念与您理解不一致 😎

需要异步处理的,可以让用户在操作上继续操作,后台异步处理,在最后提交订单时统一反馈审核结果。

互金小额信贷产品,信审通过后直接打款到账与通过后用户自己提现那种方式好?

在哪个环节征收借款用户手续费呢

最后核心还是风控,就如很多淘品牌开始有先发优势,但后面没解决好供应链问题,就搞不过传统企业。

这类真的。。。人工干预很重要

写得很详细

有公司可以代查人行征信?

有需求就有服务

我知道助贷公司有些借道银行查征信和放款,有其他公司也会这么做吗?

小公司风控很简单,没有所谓的模型概念,所以在信息获取那块是重点,40要素都是有可能。之所以现金贷利息高,原因是每个步骤都需要成本。为了获取更多用户信息,需要成本,为了风控,需要成本,放款,需要成本,代扣需要成本,所以成了恶性循环。

所以现金贷的利率为什么这么高,是有原因的,审核成本包括还账率,都是要算进去的

终于有明白人

互金小额信贷产品,信审通过后直接打款到账与通过后用户自己提现那种方式好?

这里是绑卡前置与后置的问题,绑卡前置,审核通过直接打款可以减少提现那个环节用户的流失率。