起点课堂会员权益

起点课堂会员权益关于引导设计:看蚂蚁财富怎么做(产品篇)

上一篇文章,我从用户的角度讲述了6种引导模式~希望对大家有所帮助。那今天,我将从产品的角度和大家聊聊怎样的引导设计能够满足产品的需求。

本文所涉及到的案例及思考:【蚂蚁财富】的新用户风险测、首投转化和社区问答。

引导设计的意义?

首先,我需要声明的是,这篇文章讲的引导设计,并不是单纯的帮助人能够完成目的,并正确且有效的完成。而是引导用户走我们期望他走的路,做我们期望他做的事。

所以这里,肯定有人要提出质疑,“这难道不是在破坏的用户体验了?”这的确是的,但是我们仍然需要辩证的看待这个问题:

1. 用户期望的路径是用户真实所需吗?

做产品设计,我们常常说要挖掘用户诉求背后真实的需求。

我举个例子,假如你现在需要买一台手机,于是你到营业厅说“我要买手机,身上带了2000块钱。”此时营业员接到的显性需求是“买一部2000左右的手机”,于是把店里所有2000左右的手机给你列了出来……

这销售路径没有任何毛病,但也仅仅考虑了价格,那些定位和功能的隐性需求没有去了解。如果我们能多问用户一些具体需求,或许能够形成更具价值的转化。

2. 设计在好,无法产生价值都是空谈

设计都是为产品服务,产品的目的就是在满足用户需求的同时并能够获得利益价值。现场很多创业公司都撑不过B轮,为什么?投资人撤资,产品定位出现问题等等,而这些追根究底还不是因为产品不能带来利润或商业战略有问题。所以作为产品设计师的我们,就是需要把控这个度,所以,设计即是做平衡,商业与体验的平衡。而引导用户去做我们期望他的事,就能够加速这种价值转化。

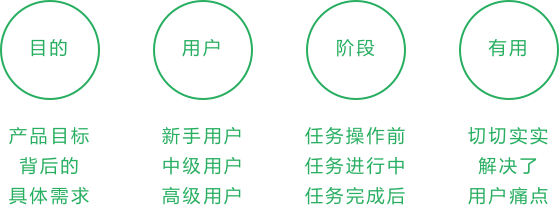

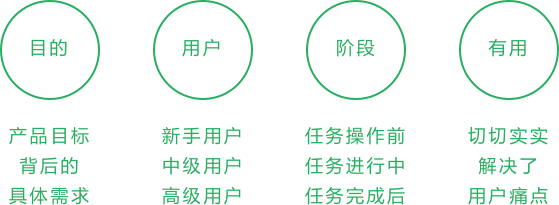

如何从产品角度设计引导?

做这种设计前,我们需要思考,产品目标是什么,需求背后的目的是什么,然后以此为导向去做设计。

在做引导设计的时候,我们还需注意面向用户的类型,不同的类型用户的行为和心理是不一样的。由于产品战略的问题也会影响是在任务前、任务中还是任务完成后进行,比如提高某功能使用频率就需要在任务前进行引导;提高投资转化就需要在任务中进行引导;提高酒店订单可以在用户买完机票后进行引导……

但要注意的一点,无论你想怎么的提高产品的商业价值,仍不能完全脱离用户的需求和痛点,只有用户觉得你的产品确实有用,才会为你的产品买单,即使它难用了点。

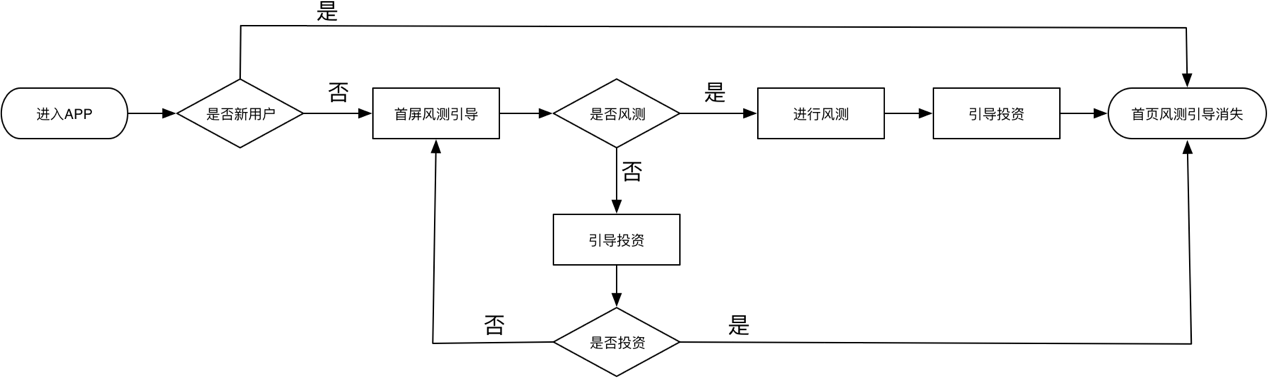

“蚂蚁财富” 新用户风险测试为例

产品目标:获得用户的理财及风险意识等数据

需求背后:精准推荐相应理财项目

①判断用户是无首投的新手用户,通过文案引导用户填写。

②7±2 法则,只有4个步骤极大的降低操作负荷。

③通过第二步的基础信息预判接下的信息填写,降低操作负荷。

此处优化建议:5个条目改为4.5个条目,告知用户下面还有内容,引导用户往下翻,用户准确的信息填写是日后精准推送的关键,也是实现产品目标的重要步骤。

④综合评价用户类型,并给出对应理财项目,结合文案引导用户产生首投。

总体流程逻辑如下:

“蚂蚁财富” 首投转化为例

观察金融类产品数据,我们知道用户首投之前的每步流失率都很长高,但一旦产生首投后流失率明显降低很低。因此对于金融产品,引导用户产生首投是进行转化中最重要的一步,没有之一。

产品目标:引导用户完成首投

需求背后:新手用户转化活跃用户

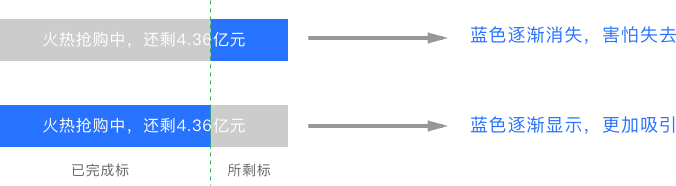

为了首投转化,利用进度条的紧张感,对新手加息的贪婪。

关于进度条的思考:

两种方式都是要引导用户进行点击,但是利用的用户心理却不同,也难以主观说明哪种方式更好。因此此处可进行埋点、A/B测试,观察在标种80%+进度的时候用户在该页面的点击或首投转化情况进行统计,已选择最有价值的方式。

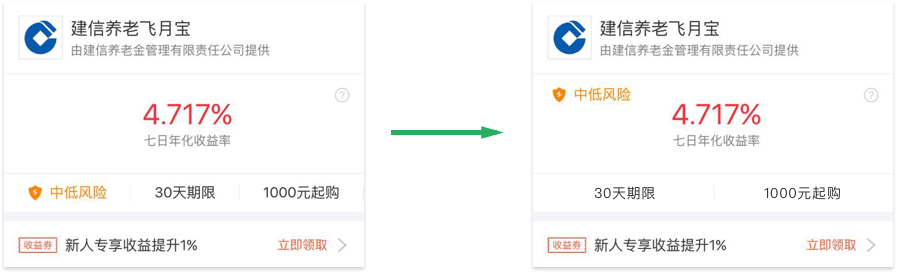

关于新手加息的思考:

![]()

领取并使用的过程是否偏长???

从余额宝到近2年P2P理财的火热,用户对于这种活化/定期理财已经产生足够成熟的认知。并且这种项目的特点是风险低、收益相对固定,因此用户更关心的是年化收益!或许也只有年化收益。

所以,对于领完加息券再返回投资界面的一步是多余的。我的建议流程如下:

![]()

其他细节优化:

由于中低风险用橙色表示,第一眼会误以为“中低风险”、“30天期限”和“1000元起购”是可点击切换的TAB,而这里“30天期限”和“1000元起购”仅是文字提示。

“蚂蚁财富” 社区问答引导为例

金融产品的用户有一种明显的用户特征,那就是投标的周期性非常强烈。通常用户会在标种过期后再产生复投行为,因此在资金冻结的这个周期内用户的活跃度很低,为此很多产品都在想办法提高用户在这种“冷周期”的活跃度。

产品目标:引导用户进入问答

需求背后:培养用户发表或回答问题,丰富理财的知识

①通过红点引导用户进入社区模块;

②通过消息动态数引导用户进入某个专题;

③通过红点+文字引导用户进入问答环节。

写在最后

引导设计,除了在交互上进行引导,同时一个好的文案或视觉图标同样能够起来一个良性的引导。

本文写作有点匆忙,可能有些地方没有考虑,也期望大家指出互相学习。

THANK YOU FOR WATCHING…

相关阅读

本文由 @刘东晨 原创发布于人人都是产品经理。未经许可,禁止转载。

关于中低风险那个标识的改进,我就觉得现有的样式只有好,因为,风险标识,是为了符合《适当性管理办法》,不仅仅是刺激用户购买,它本质上是说明该金融理财产品属性的,突出显示有过分引导的意思,感觉多此一举。

谢谢指出。我并没有要突显这个标识。。。【由于中低风险用橙色表示,第一眼会误以为“中低风险”、“30天期限”和“1000元起购”是可点击切换的TAB,而这里“30天期限”和“1000元起购”仅是文字提示。】

我觉得大多数购买基金用户应该都是知道30天期限和1000元起购和风险标识的含义的,应该不会出现tab切换的想法,除非是对基金属性不了解的情况,但就算误认为可以点击,点击后也是跳转到基金详情页中再进行查看和投资,也没有关系呢。橙色标识只是受《适当性管理办法》而特意为之的。

另外,风测的流程那块,抱歉,我昨天没仔细看,但是,我不理解你为什么会认为新用户不需要风测?风测行为其实不完全是商业目的,而是法律合规,没有进行风测过的用户是不能直接购买风险系数较高的产品的,基金公司对产品会进行分类,除了货币型,低风险基金,只要稍微有一点点风险的都是不能直接购买的,必须经过风险测评,用户必须知道自己是购买行为,而且是需要承担相应风险的,蚂蚁财富的风测体系只是因为把风险评价+产品推荐进行了一个结合,目前京东也是这么做的,算是数据分析技术吧,以上,金融类产品的分析可能还不只是用户体验的问题,还会有法律合规性问题,与君共勉。

1,橙色标识我并没有说用的不好,只是如果界面位置换一下,可能会更好~

2,风测那块,我流程图写错了。。。应该是登录若是非新用户则跳出 风测。

3,我很认同你最后的说法,金融行业一直是跟政策和法律息息相关。

嗯嗯

… 版本升级了吧,你的文章没有红包这个功能 等

蚂蚁财富?不是吧,我这个月才下载的

对啊 他又改版了 新版 用起来舒服多了

感觉作者充分了解设计心理学啊 😉