起点课堂会员权益

起点课堂会员权益作为P2P产品经理,你应该知道的债权转让

债权转让目前似乎成了每一个P2P平台的标配。主要是被用来解决产品流动性的问题,但是2016.8.24《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《暂行办法》)里的第十条有将「债权转让」作为禁止性的红线。那么到底「债权转让」怎么去做?如何去做呢?

债权转让的分类

首先我们要知道目前P2P平台上存在的几种债权转让类型和模式。

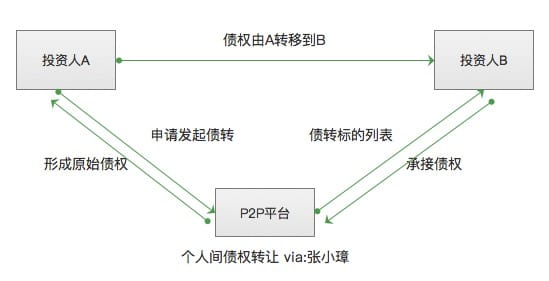

1.个人间债权转让模式

P2P平台的出借人(即债权出让人)通过将自己在本P2P平台上的未到期债权项目转让给该平台上的其他出借人(即债权受让人),将债权变现,从而增强债权流动性。

在这一过程中,债权出让人通过该平台形成借贷关系(原始债权),在其债权到期前再通过该平台将该债券转让给该平台上的其他出借人(即债权受让人),退出原始债权的债务关系;相应的,债权受让人进入到该借贷关系中成为出借人,继续履行业务和享受权利。

这种模式,主要是为P2P平台的投资人提供了一个类「随时提现」的方式,增强用户资金的流动性。原始债权和债权转让都是通过P2P平台进行,P2P平台对原始债权和债权转让都起到了信息中介的作用。

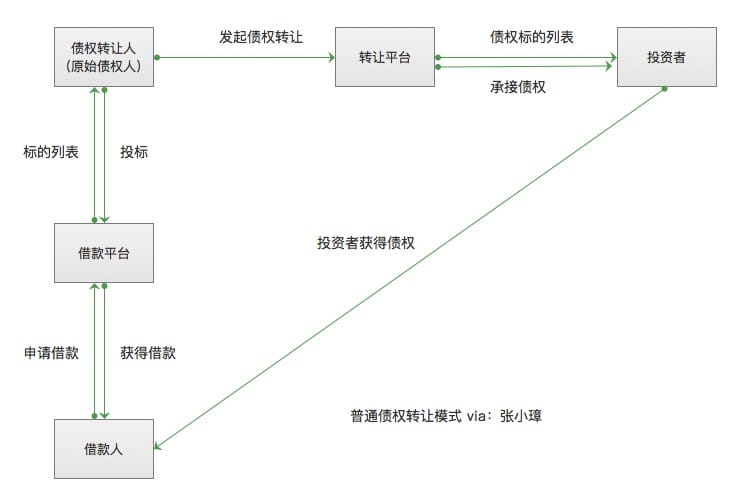

2.普通债权转让模式

在这种模式下,一般涉及「借款」和「出让」两个平台,至少包括了「转让人」、「受让人」、「原始借款人」、「原始借款服务平台」、「债权转让平台」等5个相关方。首先,原始债权人(债权转让人)基于与债务人签订的商品或服务交易合同(不通过网贷平台),而获得债权,如买卖双方签订买卖合同且卖方实际履行合同义务,则卖方对买方享有债权。后债权人因有资金需求,将该债权通过网贷平台全部或部分转让给该平台的上的投资者。

这种模式中,原债权并非是通过网贷平台形成的,网贷平台仅起到债权转让信息中介的作用。

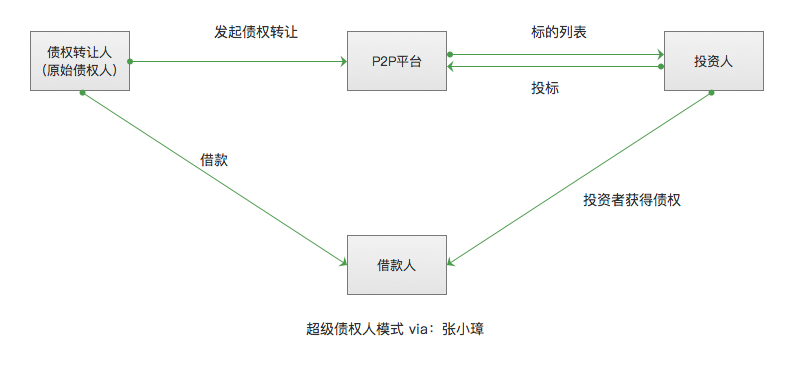

3.超级债权人模式

「超级债权人」模式又叫「专业放贷人」模式,我们可以将其理解成是一种特殊的「普通债权转让」模式。这种模式在「普通债权转让」模式的基础上,融入了一个「超级债权人」(「专业放贷人」)的角色。

一般情况下,「超级债权人」通常是P2P平台或者其合作机构了解并实际控制的某个或某几个自然人。甚至是网贷平台有关联的自然人,比如其法定代表人、财务或者高管等。一般流程是其合作机构直接借款或者以其实际控制的「超级债权人」的名义借款给借款人,再通过P2P平台申请将已经形成的债权进行转让,P2P平台通过对项目进行拆分(大拆小、长拆短)、包装(组合标)后发布到平台,投资者受让债权。

在回款时,有两种模式:一是超级债权人不退出债权法律关系,在投资者承接债权时,与合作机构或超级债权人签署债权转让及回购协议,到期后合作机构或超级债权人回购债权。另一种是超级债权人在债权转让成功后,退出债权法律关系,投资人成为新的债权人。

这种模式中,往往存在专业放贷人向借款人放款,取得相应债权,再把债权按金额、期限打包错配、小额分散给投资人。同时,也因为超级债权人与P2P平台或者其合作机构存在千丝万缕的关系,丧失了作为信息中介机构的居间性,违背了《暂行办法》要求的平台定位属性。

三种债权转让分类的合规性分析

1.个人间债权转让模式

这种债权转让模式关系局限于P2P平台内部,潜在风险小,具有一定的偶发性,基本上属于主流平台的标配功能。平台在此种模式里,完全属于「信息中介」。在我看来,应该不属于《暂行办法》里的红线。

2.普通债权转让模式

普通债权转让模式应该算是纯粹的「债权转让」模式,有利于促进债权的流动,但该模式涉及多个相关方,交易结构较复杂,存在一定的潜在风险,有类「资产证券化(ABS)」的可能。被「规范」的可能性也比较大。

3.超级债权人模式

「超级债权人」模式潜在风险最大,存在多处不合规的问题。更为重要的是,目前大量的线下借贷中介公司在使用这种模式做线下业务,涉及的金额巨大,已经成为相关部门打击非法集资的重点关注对象。在我看来,这种模式正是《暂行办法》规定的红线。主要有以下几点:

平台性质偏离信息中介属性

在「超级债权人」模式下,超级债权人和P2P平台有着千丝万缕的问题。同时,P2P平台还可以通过自身或第三方合作机构拥有出借人和投资者两方面的资源,将两端资源拆分成任一组合,先通过专业放贷人将资金出借给借款人获取债权,然后将债权进行期限或金额拆分转让给不同的投资者,获得投资资金,该种模式违反了《暂行办法》第二条「直接借贷」和「网络借贷信息中介」性质的规定。

自融风险

投资者受让「超级债权人」的债权,受让金额被汇集到「超级债权人」的账户,因为「超级债权人」与P2P平台之间具有的关联关系,很容易产生自融风险。

资金池和归集出借人资金

在实际操作中,一些平台或者专业放贷人代投资人收取和管理借款人的还款,再向投资者支付。此种情形下,平台或是专业放贷人没有对资金进行存管,则容易形成资金池。

期限和资金可能存在错配

专业放贷人将获得的债权进行拆分后,在p2p网贷平台上发布项目,转让给不同的投资人,很容易产生期限错配的风险。

虚假债权和重复转让

因为项目是由专业放贷人和p2p网贷平台操控的,原标的信息不透明,很多人都不知道该项目是否存在,也不知道这个项目是否重复转让过,信息披露不完善,容易产生虚假债权和重复转让的风险。

个人间债权转让产品设计时的几个关注点

上边说了三种债权转让的模式,但是其实产品经理可以介入的只有个人间债转,其他两种都是资产端的问题。那么如何去设计个人间债转呢?下边就说一下我的思路。

债转的目的:个人间债权转让的目的在于促进资金流动性,使「定期」产品,在不违反规定的情况下尽量变得可「提前赎回」。

一些技巧:

- 个人间债转形成的标的可以当做是一个特殊的标的来处理,这样的话,很容易跟没有接触过互金的开发同事说清楚,他们也可以复用很多普通标的开发代码,缩减沟通成本和开发时间。

- 在完成债权转设计前一定要想好需要满足的一些条件:

申请转让本金的最小值,债权已持有天数最小值;(这两个都是从成本和尽量较少债权转让量来考虑,需要和运营一起来计算下成本,确定一个值)

距离当期还款日X天前不能发起债转,这一点主要是为了规避债转和正常还款冲突,较少开发的工作量。

- 开发前一定要熟悉「支付通道」(包括银行存管、第三方支付托管,至于真正的支付通道模式,因为是资金池你想怎么来就怎么来)的限制,比如我在做个人间债转的时候银行存管系统就要求必须一次性完成承接、无法在放款时扣除手续费等问题。

相关阅读

作者:张小璋,公众号:互金小璋(ID:SylvainZhang)

本文由 @张小璋 原创发布于人人都是产品经理。未经许可,禁止转载。

图片有问题,建议标顺序~

文字讲的不错,图片有点不对版啊感觉!

给你点个赞👍

金融知识深入浅出。法律、金融知识以及很多其他行业的知识都需要这种方式来向大众普及

进的挺好