起点课堂会员权益

起点课堂会员权益14亿人中,究竟谁在用拼多多?

在人们认为电商巨头林立,新势力难以兴起获得红利的时候,拼多多以迅雷不及掩耳之势崛起,并揽获了不少下沉市场用户的青睐?那么仔细研究一下,究竟是哪些用户是拼多多的“忠实粉丝”,又是什么亮点让拼多多能够持续收割这类用户呢?

在互联网圈,有两个流量金库:

一是天上地下唯我独尊的微信,代表人物是产品之神张小龙,每天有1亿人教张小龙做产品,也有1万人写文章拍小龙马屁(嗨,本人也不例外,详见上篇文章:《微信的“奇葩”设计真的奇葩吗?》)。

另一个就是拼多多,这个一路伴随着争议与质疑的电商巨兽,一路疯狂刷新着互联网人的认知,以一种磅礴的生命力不断向前狂奔,有人鄙弃,也有人欣赏,有质疑,也有掌声。今天就让我来蹭蹭拼多多的热度,聊聊拼多多的二三事。

文章结构

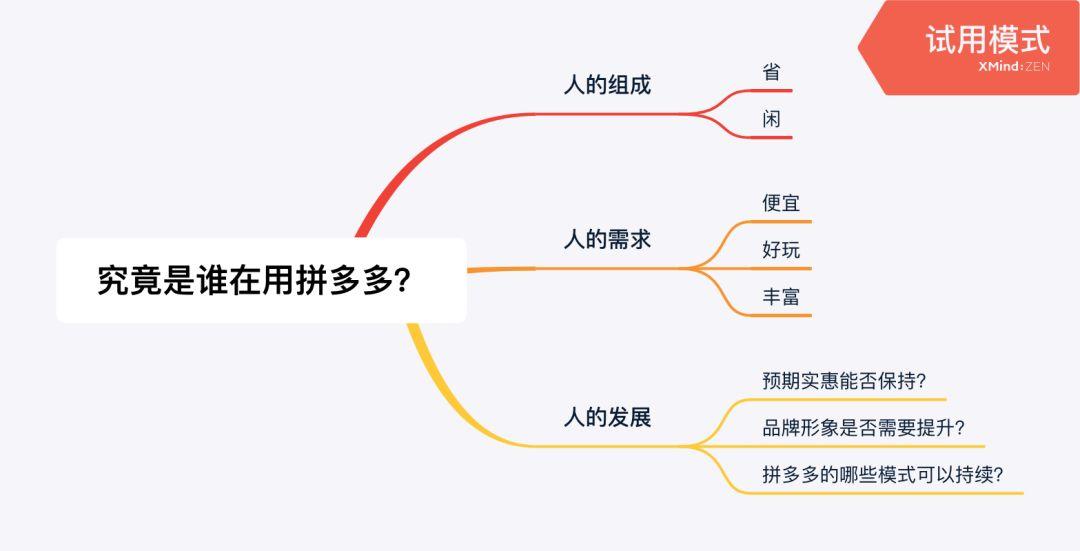

一、是谁在用拼多多?

其实拼多多现在的成绩不必赘言,月活超4亿,GMV超京东,市值排名和百度上上下下,可以说拼多多的成功到今天已经是毋庸置疑,关于其成功的原因很多文章都谈过了,电商无外乎是“人、货、场”,对于货和场,没接触过业务的我不敢苟言,那么尝试从人的角度,来谈谈拼多多的过去与未来。

很多人对拼多多有一个误解,认为用拼多多的人都是三四线城市的小镇青年和你身边每天都关注“东边菜市场涨价2毛,所以我去西边的”的大妈大婶,实际上这些人群确实是拼多多的一部分用户,但如果以这个作为拼多多的用户画像,那未免也太小瞧这个“三亿人都在用的拼多多”了。

拼多多的用户是所有对价格敏感的用户,是对于性价比要强烈要求的人群集合,总结而言,是那群“有闲求省”的用户,而无论在社会发展的那个阶段,这群人永远是社会的主要组成部分。

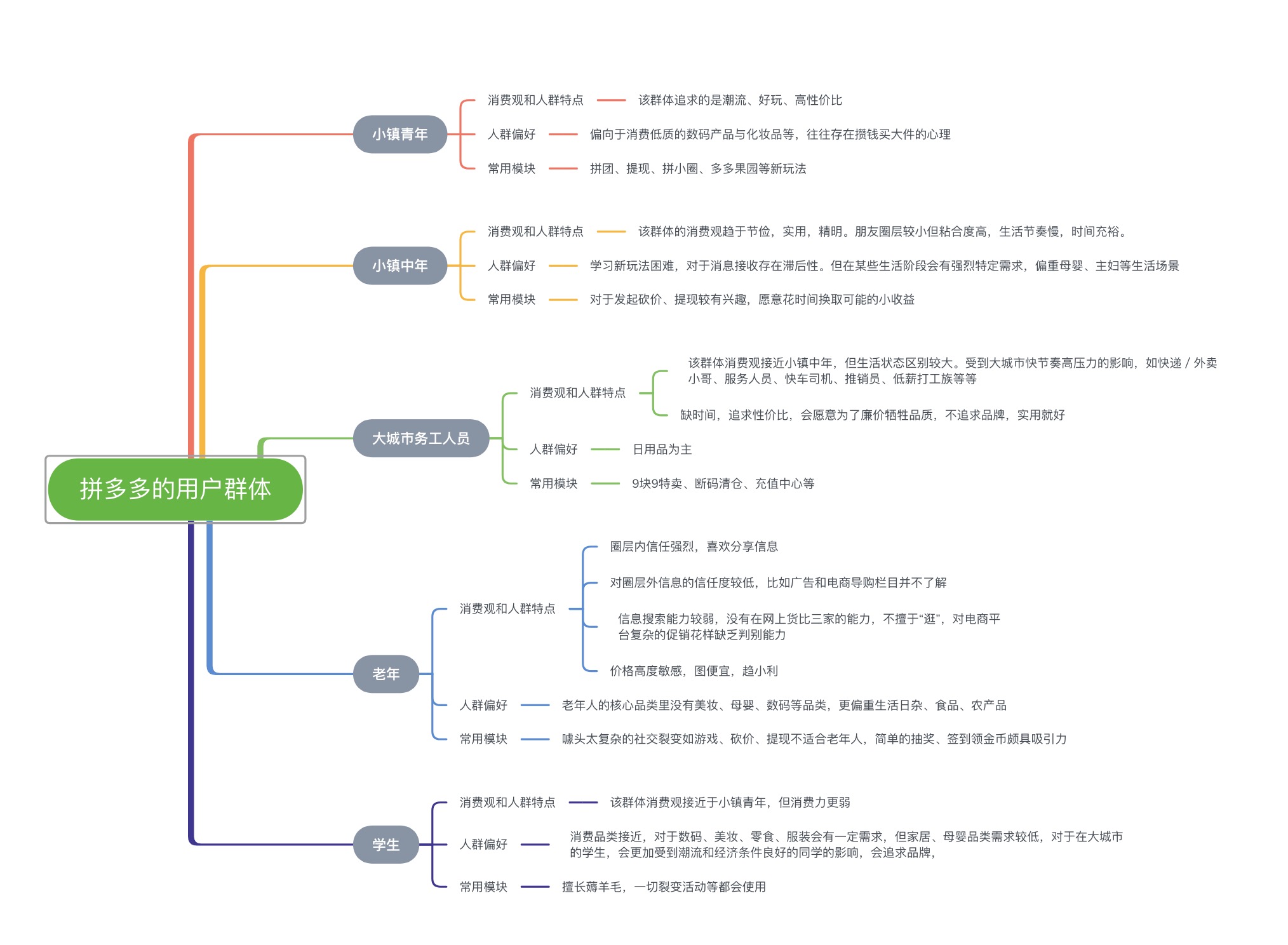

而这些,所涵盖的范围就非常之广了,我做了一张图来对拼多多的用户群体做一个具象展现:

拼多多的用户群体

总结而言,用户分为:

- 小镇青年

- 小镇中年

- 大城市务工人员

- 老年

- 学生

而这些人的体量,可能在8-10亿的样子,而现在电商的覆盖人群还远远没达到这个数值,这中间既有电商存在学习成本的因素,也有信任机制并未在这些人群中建立起来的缘故。

搞清楚了是哪些人在用拼多多,我们已经完成了这一章的工作,而很多问题也有了解答,留两个问题大家细品:

- 打开拼多多的网站,你几乎看不到像淘宝京东一样的商城展示,零星商品如需购买还得微信扫描,这是为什么?

- 为什么拼多多的安装包比淘宝京东小不少,启动速度等也会更快?

二、拼多多满足了人们的哪些需求?

我在文章结构中用了三个关键词来描述拼多多对于用户侧所提供的价值:

- 便宜

- 好玩

- 丰富

貌似很简单的描述,我们可以深入一点点,试着问自己一个问题:这些价值在拼多多出来之前没有被满足吗?

我带着同样的疑惑进行了一些思考与求证:

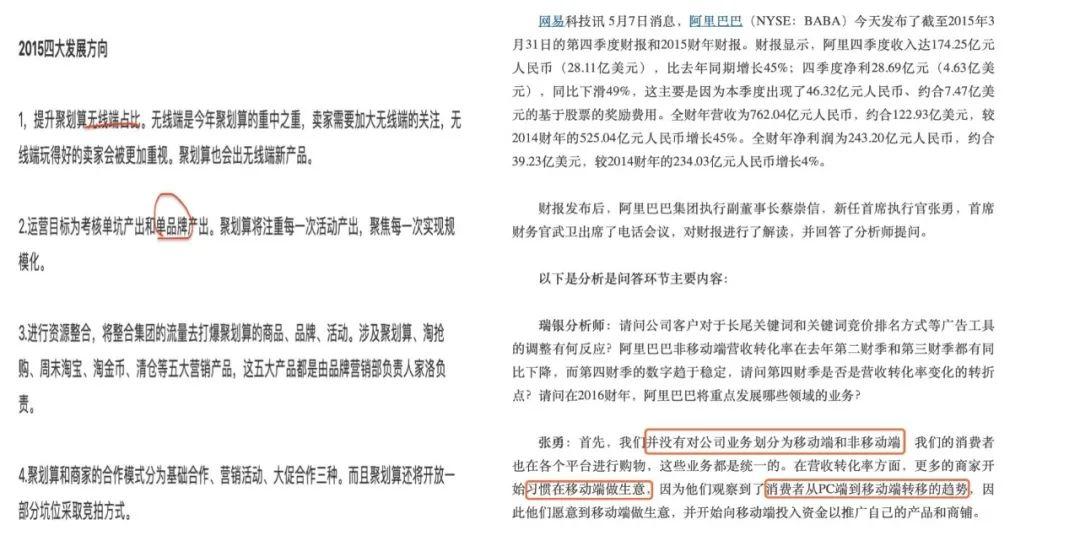

拼多多诞生于2015年9月,我们将搜索引擎的时间节点调到15年9月之前,搜索“淘宝财报”和聚划算,可以搜到当年阿里CEO张勇对于财报的解读以及聚划算当年的目标:

阿里财报与聚划算信息

从这些报道中,释放出了两个很重要的信号:

- 天猫营收增速下滑,阿里发力聚划算,但品牌产品依然是聚划算的主力;

- 移动端增速惊人,all in mobile开始呈现雏形;

这个时机无疑是阿里的转型期,而当时的京东,强东是这么说的:

2015年的京东

三大战略:品质化、低价化、个性化,打造生活服务一体化平台。

好了,信息搜集到这,可能可以看出来一些端倪了:

- 三大需求便宜、好玩、丰富,彼时的淘宝与京东都在着力解决丰富与便宜的问题,而对于好玩的需求,并没有进行满足;

- 两家电商的便宜依然集中在品牌的便宜上,很多长尾的商家货源的释放需求并未得到满足;

淘宝急于摆脱低价,假货的标签,京东依托物流和售后提供品质化服务,做个类比:京东就好比一个经销模式的巨型商场,淘宝好比一个监管严格的商业街。两者覆盖了人们购物的很多场景,但唯独缺少了一角——消费者对于庙会和自由集市的需求。

再看看拼多多,几乎完美的将刀子切割到了淘宝京东的身上,将这部分的场景进行了补足,不止于此,其社交裂变的丰富玩法,毫无套路的低价直接将消费者击穿。

你说质量差、发货慢、售后垃圾,who cares?

用户花9块9块钱买一大抽纸巾,还会考虑纸巾是否轻薄舒适吗?还会考虑怎么两天了还没发货?还会考虑东西不好用去退吗?

别闹了,低价往往意味着低预期,只要能用,用户就没有什么可抱怨的了。

而在商家端,拼多多释放了长尾的小微商家的供给能力,他们在淘宝上得不到的流量曝光,只要你价格击穿,可以,拼多多给你,流量根据价格老分配,简单粗暴。

如果说快手是算法普惠,字节是信息普惠,那么拼多多完全可以说是流量普惠。

况且依托于我国国情,快递的飞速发展,现在拼多多上的物流速度其实比之淘宝京东差距并不大,而小微商家产出的商品与品牌产品之间质量差距也多为75分到90分的区别。

说到底,拼多多吃了社会主义的福利,也吃了高速发展社会的红利。

三、拼多多的远虑近忧

在目录中,我提到了三个问题:

- 预期实惠能否保持?

- 品牌形象是否需要提升?

- 拼多多的哪些模式可以持续?

我们一个个来看:

1. 预期实惠能否保持?

我的结论是能,且必须保持。

用户对于拼多多的预期已经形成了,那就是你必须要便宜,目前来看,拼多多在这方面做得不错,但是巨额的亏损是摆在面前严峻的现实,随着监管的逐渐严厉,拼多多也开始重走淘宝“打假路”,在这种现状面前,如何保持消费者心中预期的实惠,我在这有两点小建议:

- 集中品类补贴:对于头部产品进行补贴,用户对于价格的感知往往基于头部产品的价格,保持头部产品的一定补贴,可以有效地维持“实惠”的标签;

- 将实惠的方式拓展:当前的多多果园、砍价等方式已经逐步被用户熟知并接受,如何进行玩法创新,将价格降低的成本进行分摊,比如看广告得优惠券等;

2. 品牌形象是否需要提升?

对于这个问题,我倾向于走淘宝-天猫的老路子,依托于拼多多,造一个高端商城,目前的数码补贴完全可以作为一个契机与跳板,当下的百亿补贴可能就是拼多多版的“天猫”,用户心智是个非常复杂的东西,我们没有理由不相信深耕于此的拼多多不知道当下的品牌形象是存在瓶颈的。

百亿补贴常态化是种必然,百亿补贴=正品=便宜好货,这个用户心智的植入,拼多多还需要不断地进行。

除此之外,公益活动宣传需要发力,其实拼多多在扶农等方面做了很多,这种事件应该做好宣传,当下的时代是“酒香也怕巷子深”,实干的同时也要学会表功,拼多多的品牌形象通过公益提升也是件操作性很高的事情。

3. 拼多多的哪些模式可以持续?

拼多多目前的社交裂变方式、游戏玩法等都可以持续,不仅需要持续,还需要不断地创新。

真正存在的问题有两个:

- 拼团的方式逐渐趋于形式,放在购买页和陌生人拼团的方式带不了社交链的转化,纯粹是为了显示便宜而进行,这种拼团丧失了其本来的意义;

- 巨量的补贴一定要收缩,补贴变得更加精细化,把钱补贴在刀刃上,这些都是拼多多需要不断改进的;

四、总结

第一次写这样的分析文章,虽然查阅了一些资料和进行了一些思考,但写的时候依然非常晦涩,仅仅分析“人货场”中的一个部分就让我深感知识面的狭窄,积累的匮乏,学习还是任重道远。

文章中很多想法得到了这些文章的启发,如果感兴趣,可以进行拓展阅读:

作者:随心将夜;微信公众号 : 互联网菜鸟产品进阶之路;知乎号:@Beatnik

本文由 @随心将夜 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unsplash,基于CC0协议

一线城市的外卖人员工资不低了,月入7-10k很正常。哈哈

哈哈,也是

身边越来越多的人用拼多多了,刚1699买的AirPods Pro它不香吗,况且我身家性命都拿来重仓拼多多了 ➡

首发原价买的心痛,拼爹爹真香

需要认真研读一下~

太客气啦,一起探讨呀~

我就是拼多多的用户,产品经理,身边同事还有部分人在用

讨论的主要人群😂

其实我的意思是,拼多多已经与之前的鄙视链低端电商无缘了。。。它很多时候只是一个购买渠道,我记得上周看百度指数的时候,一线城市占比很高的

一线城市包含很多务工人员,这个数据说明不了问题,大众提到拼多多目前还是与低端便宜挂钩的,这个是拼多多需要在发力的