起点课堂会员权益

起点课堂会员权益Corgi:两个年轻人花两年时间,重做了一家 AI 保险公司

当AI遇见传统保险业,Corgi正在掀起一场颠覆性的革命。这家2024年创立的AI保险公司,从创业公司的保险刚需切入,毅然放弃已盈利的经纪模式,用两年时间、上亿美元资金打造全栈承保能力。本文将深度解析Corgi如何用AI重构保险核心流程,以及它对AI创业'由轻到重'转型的战略启示。

今天分享的这家公司叫:Corgi(没错,就是柯基),https://www.corgi.insure/

Corgi是一家 2024 年成立于旧金山的 AI 保险公司,创始人是 Nico Laqua 和 Emily Yuan。

这是一家面向创业公司的全栈保险承保公司,自己设计产品、自己承保、自己出单,减少中间环节,让创业公司更快买到合适的保险。

今年 1月,Corgi 刚完成了一轮 1.08 亿美元的融资,估值约6.3 亿美元,并拿到监管批准。

这里解释下为什么美国创业公司买保险是刚需:

美国创业公司买保险,是它的商业环境决定的,保险的种类包括但不限于:

基础商业责任险,主要管线下场景,比如办公室有人摔倒、第三方财产损坏、租办公室时房东要求提供保险。很多房东会要求创业公司在租赁前提供一般责任险证明。

D&O,董事和高管责任险,保护创始人、董事、高管因为管理决策被起诉时的法律费用和赔偿风险。融资后尤其重要。

Tech E&O,技术错误与遗漏险,适合 SaaS、AI、软件服务公司。比如你的系统 bug 导致客户业务中断、数据处理错误、交付没有达到合同要求,客户索赔时可能会用到。

Cyber,网络安全险,主要覆盖数据泄露、黑客攻击、勒索软件、隐私事件、监管应对等。

EPLI,雇佣实践责任险,主要覆盖员工相关纠纷,比如歧视、骚扰、错误解雇、劳动争议等。美国雇佣诉讼频率和成本都比较高,所以公司越招人越需要重视。

回到Corgi 这家公司。保险、金融、法律、医疗这些行业,过去被监管、流程、牌照和旧系统保护了很多年。

Corgi 的故事,就是从这些看似最难攻破的行业开始的。

01 创业公司买保险是个怎样的机会

Nico 第一次真正意识到保险行业的问题,是在他上一家公司买保险的时候。

那时候他还在做一家游戏公司,公司需要买保险,一份保单报价 6 万美元。

对一个早期创业者来说,这是一笔很大的钱。他在访谈里说,当时自己每个月薪水大概只有 1000 到 2000 美元,所以 6 万美元的保险支出非常夸张。

更让他难受的是,整个购买过程很慢。

要找经纪人,要等回复,要来回确认。几周过去,保单才终于买下来。

但到底买了什么、保障什么、为什么这么贵,整个过程并不清楚。

这类体验对创业公司很常见。

公司刚成立时,可能因为租办公室需要买商业责任险;

融资时,投资人和董事会可能要求公司买董事及高管责任险;

签企业客户时,对方可能要求技术责任险、网络安全保险;

公司开始招人后,又会涉及雇佣相关责任险。

这些东西听起来离业务很远,但很多时候会直接影响公司能不能融资、能不能签单、能不能继续扩张。

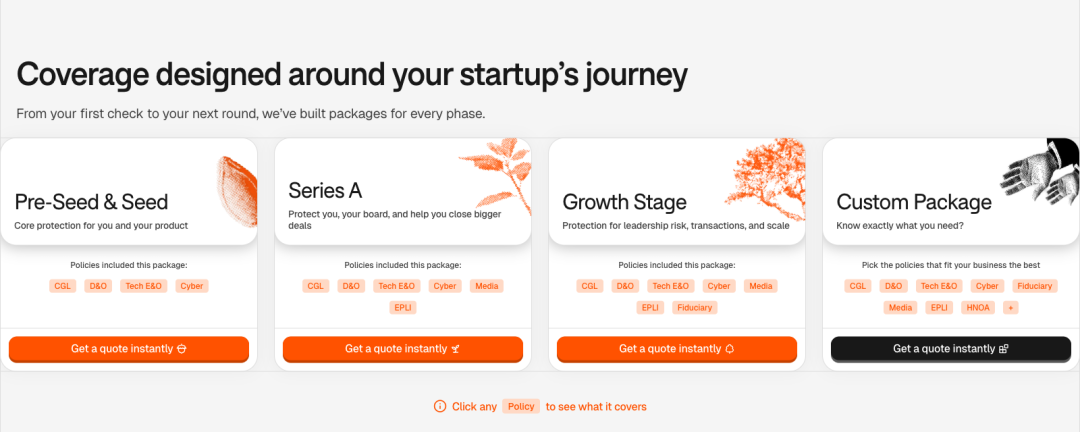

Corgi 现在的官网上也详细介绍了创业公司在不同阶段要买的保险:

Pre-seed 和 Seed 阶段,创业公司通常需要基础商业责任险、D&O、Tech E&O、Cyber;

到了 Series A 阶段,保险会进一步关系到融资、企业客户合同和 SOC 2 合规;

Growth Stage 阶段,还会增加更高额度、更复杂的雇佣和管理责任保障。

这就是 Corgi 一开始看到的机会。

02 他们一开始也只是想做一个更好的中间商

Corgi 最早的想法并没有多么 fancy。

Nico 和 Emily 一开始想做的是保险经纪业务。他们已经拿到了保险经纪牌照,想帮创业公司更方便地买保险。

这其实是很多保险科技公司的常规路径。Nico 说,他们当时已经卖出了几万美元保费,收入增长也不错。

前端做得更好一点,报价更快一点,页面更现代一点,服务更及时一点。

用户觉得体验好了,公司也可以通过经纪佣金赚钱。

但他们很快发现,这条路解决不了根本问题。

因为经纪商只是中间人。经纪商前端做得再好,最后还是要把用户交给传统保险公司。

真正决定价格、保障范围、承保速度和理赔体验的,仍然是后面的承保机构。

他们自己做经纪业务时,才第一次看清楚这个行业底层有多旧。

Nico 在一个访谈里说,他们给每一份保单都要打电话,还要和保险公司来回发传真。

对方可能是上百亿美元规模的公司,但日常流程仍然很原始。

很多行业的数字化,表面看就是做了一个好用的网站。

但点进去以后,底层产品、定价逻辑、审批流程、风险判断、理赔规则,全都都还是旧的。

03 最关键的决定:关掉跑起来的业务,自己做承保公司

Corgi 的转折点,就是他们决定关掉原来已经跑起来的经纪业务,自己成为保险承保公司。

做经纪商,主要是帮用户找保险产品。

做承保公司,就要自己设计保单、自己判断风险、自己出单、自己承担责任,还要面对监管、资本要求、风控、理赔和合规。

也就是从卖别人的产品,变成自己设计和生产保险产品。

Corgi自己做承包的举措,就是想彻底改变这个传统行业:用 AI 和软件,把一家保险公司从底层开始就重做一遍。

普通经纪平台或者保险科技公司解决的是:用户怎么买得更方便;

Corgi 更彻底,它要解决的是:保险产品怎么被设计、定价、承保和管理。

04 两年监管,1 亿美元资金,壁垒就是这样堆出来的

从经纪商变成承保公司之后,Corgi 进入了最艰难的一段时间。

他们花了接近两年做监管和牌照,过程中公司多次接近失败。

Nico 说,他们前后融了接近 8000 万美元,几乎是在没有收入的情况下撑过来。

很多创业公司讲壁垒,喜欢讲模型、数据、产品体验、品牌。

但 Corgi 要打造的壁垒是:监管许可、承保能力、资本、流程、系统、行业信任。

这也解释了为什么 Corgi 的创始人会说,别人很难做一个 Corgi 2.0。

因为如果另一家公司想做同样的事情,也要花很长时间拿监管许可,也要准备大量资本,也要搭建承保和理赔系统,还要从零建立市场信任。

尤其在 AI 应用越来越容易被复制的今天,真正难复制的东西,是那些和监管、资金、业务责任绑定在一起的底层能力。

Corgi 花了两年时间,大量金钱,以及多次面临失败的风险,在打造他们的核心壁垒上。

05 AI 在 Corgi 这里,不是一个聊天窗口

Corgi 对外说自己是AI 原生保险公司,但这里的 AI 不是简单放一个聊天机器人回答用户问题。

它更像一家 AI 原生保险公司的内部操作系统。

保险公司最慢的地方,往往在承保、报价、材料审核、风险判断、保单管理和理赔。

传统流程里,这些环节需要大量人工判断,也被很多旧系统、表格、邮件和纸质文件拖慢。

Corgi 想做的是把这些流程全部重新软件化。

比如,一个创业公司来买保险,系统需要理解它的行业、融资阶段、客户类型、产品风险、是否处理敏感数据、是否有 AI 模型责任、是否需要满足企业客户合同要求。

然后根据这些信息,系统会快速给出合适的保险组合和价格。

Corgi 官网现在强调,用户可以几分钟内申请,获得即时报价,最快当天绑定保单;它还提到,用 AI 驱动的承保平台替代传统 2 到 4 周的承保周期。

这就是 AI 在这类公司里的真实位置。

它不是一个单点功能,而是完全被嵌进了承保、理赔、保单运营这些核心流程里。

06 两个外行,为什么反而有优势

创始人 Nico 和 Emily 一开始并不是保险行业的人。这在传统行业里通常会被认为是劣势。

保险行业有监管,有牌照,有精算,有理赔,有复杂的产品条款。

外行进来,容易被认为不懂行。

但 Emily 却说,行业里待了 20 年的人有经验,但也容易形成固定思维:

保险就应该这样做,流程就应该这样走,技术只能塞进原来的系统里。

Corgi 的优势在于,它可以从零开始问一些很基础的问题:

- 为什么创业公司买保险要等几周?

- 为什么每个阶段的保险不能模块化?

- 为什么报价、承保、出单、理赔要被拆在这么多中间环节里?

- 为什么上百亿美元规模的保险公司还要靠传真处理业务?

这些问题,行业内部的人未必看不见,但他们可能早就习惯了。

新团队没有这套惯性,所以更容易做出激进判断:既然旧系统很难改,那就自己做一个新的。

这也是很多 AI 原生公司的共同特征。

它们不一定比传统公司更懂行业细节,但它们更敢于重新拆解流程。

旧公司看到的是“在现有系统里加一点自动化”,新公司看到的是“这个系统本身能不能重做”。

07 更大的想法,反而更容易吸引资源

Nico 在一个访谈里讲了一个很有意思的创业判断。

很多年轻创业者会从自己身边的小问题开始,比如校园 App、小工具、轻量软件。

这当然没错,但他认为,如果一个想法本身太小,最后很难吸引足够强的人才和资本。

他自己的经历也很典型。

早期他做过大学社团 App,后来做游戏公司 Basket。这家游戏公司也已经做到了一定规模,是一家拥有 2 亿以上月活的游戏发行公司。

但他最后还是离开了。

原因也很直接:那不是他和 Emily 想花未来 10 年去做的事情。

这不是说每家公司都要一开始就做万亿市场。

更准确地说,是一个创业者要判断:自己现在做的事情,有没有机会变成一个重要公司。

如果 Corgi 继续做保险经纪,它可能是一家增长不错的公司。

但成为承保公司之后,它才真正切进了保险行业的核心价值链。

这也是为什么它能吸引大笔资金。因为它做的事情足够大,也足够难。

08 Corgi 给 AI 创业的启发:机会会越来越重

过去一年,很多 AI 应用都在追求轻。轻产品、轻团队、快速上线、快速增长。

一个人或者几个人,用现成模型和工具,可以很快做出一个产品。

这条路当然还会继续存在。

但 Corgi 提醒我们,AI 创业还有另一条路:

进入那些很重、很慢、很难改的行业,把 AI 放进核心流程里,而不是停在表层体验上。

保险就是典型例子。

这个行业规模巨大,流程复杂,监管严格,传统机构多,中间环节多,变化很慢。

也正因为这样,一旦新的公司能真的拿到牌照、搭起系统、跑通承保和理赔,就会形成很深的壁垒。

Corgi 的路径可以总结成几步:

- 先从真实痛点进入。创始人自己买保险时体验很差,知道创业公司确实需要更好的保险。

- 再从轻模式验证需求。它先做经纪业务,卖出保费,确认用户愿意买。

- 然后发现瓶颈在底层。经纪业务解决不了承保公司本身的问题,所以必须往更深处走。

- 最后用时间、资金和监管许可建立壁垒。两年时间、上亿美元资金、承保牌照和 AI 系统,最后变成别人很难快速复制的基础设施能力。

过去,很多 AI 创业公司喜欢避开监管、避开重资产、避开复杂流程,先从轻产品做起。

现在,一些团队开始反过来做。

以上,祝你今天开心。

作者:张艾拉 公众号:Fun AI Everyday

本文由 @张艾拉 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自作者提供

- 目前还没评论,等你发挥!