起点课堂会员权益

起点课堂会员权益互联网金融之信贷业务中台大揭秘(三)

编辑导语:互联网金融是传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式;本文作者主要介绍了金融业务中台的产品中心部分。

介绍互联网金融业务中台的系列文章来到了第三篇,这一篇将主要介绍产品中心部分的内容。

一、基本概念

产品中心设计主要包含三部分内容:信贷台账管理、贷款利息计算和贷款自动业务。

信贷台帐管理主要完成日常信贷台帐的维护和管理;贷款利息计算是根据信贷台帐计算银行的收益和借款人应付利息;自动业务根据信贷管理的规定完成贷款状态的转化,并报告信贷资产的状况,给出信贷资产的预警和风险报告。

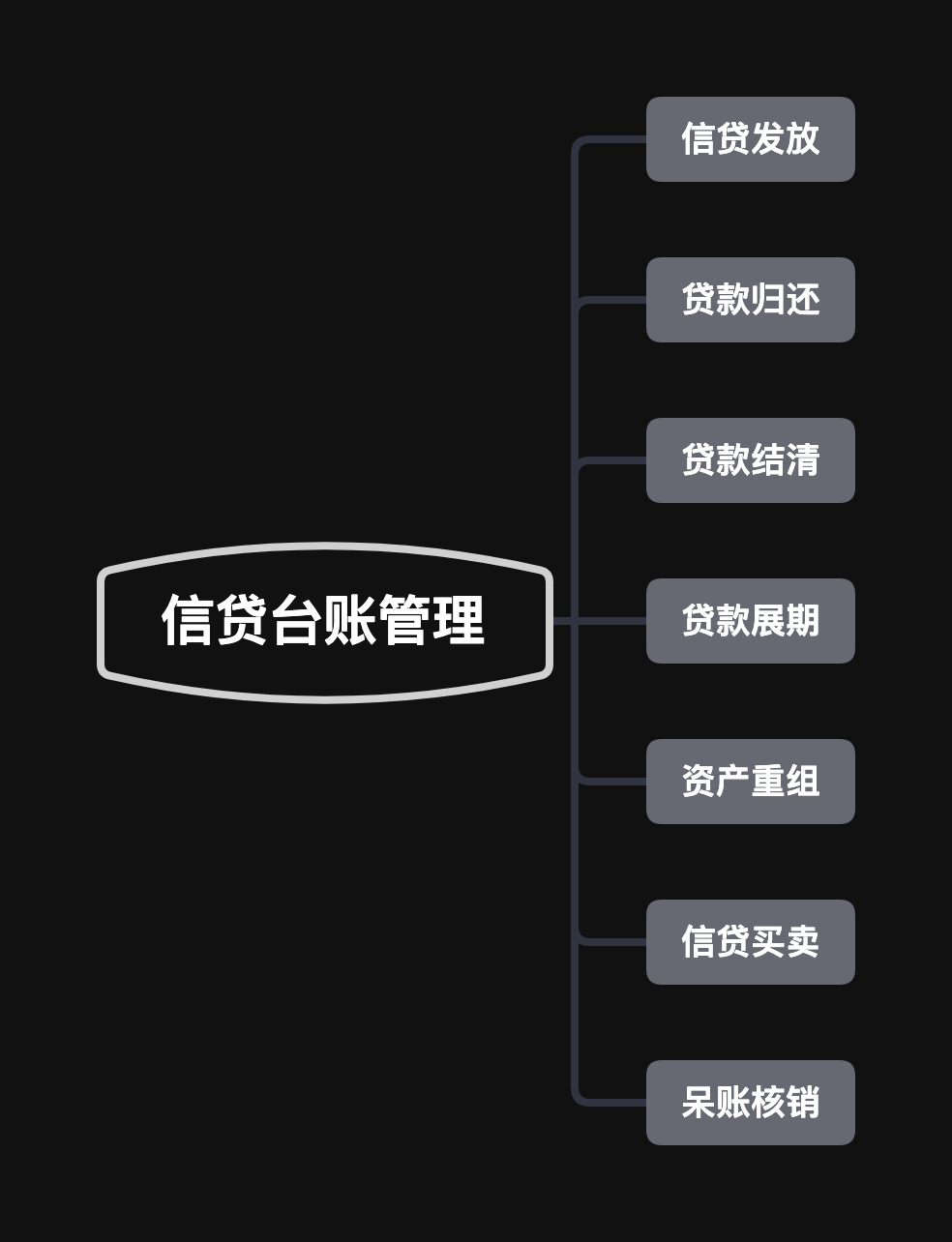

二、信贷台账管理

信贷台账管理主要包含以下功能:贷款发放、贷款归还、贷款结清、贷款展期、资产重组、信贷资产买卖、呆帐核销。

1. 贷款发放

贷款发放是以增加客户账户资金或现金的方式向客户借款。

贷款发放产生账务,因此调用记账核心完成账务的记录,同时登记信贷台帐。

记账核心分别借记贷款账户和贷记客户存款账户或现金账户,信贷台帐开户增加一条放款信息;信贷台帐明细记录也登记信贷台帐的增加记录。

2. 贷款归还

贷款归还分为本金归还和利息归还。

本金归还调用记账核心,贷记贷款账户和借记客户存款账户或现金账户。

更新信贷台帐,减少信贷台帐贷款余额。同时增加信贷台帐的明细记录,登记客户归还贷款。

还息交易完成贷款利息归还,调用记账核心,贷记银行应付利息账户或利息收入账户,借记客户账户或银行新建账户;同时更新贷款利息记录,增加客户归还利息记录在贷款利息明细表中。

3. 贷款结清

当贷款本金和利息归还后,完成信贷台帐和贷款利息的销记。

4. 贷款展期

客户在贷款到期前,申请贷款延期 或缩期。

接受客户申请后,更改信贷台帐资料,标明客户申请贷款展期。

5. 资产重组

资产重组在账务上处理类似借新还旧,将几笔贷款清算后,重新发放一笔贷款归还这几笔,形成新的信贷台帐。

账务处理类发放一笔贷款,然后用贷款归还原有几笔贷款。

业务交易处理类似于贷款发放、贷款归还、贷款销户交易的组合。

6. 信资资产买卖

将已形成的信贷资产卖给其他公司,或从其他公司买来信贷资产。

被买后的贷款利息收益和归还本金归买方,信资买卖通过登记簿登记卖出和销记。

原贷款的利息和本金归还仍然同贷款一样处理,信资买卖通过登记簿,将己经收回的贷款本金和利息汇总,划归买方。

卖出和划归通过账务交易进行处理,卖出时调用记账核心。银行收回本金和利息后,调用记账核心借记信贷资金买卖。

7. 呆帐核销

定期对贷款汇总,按一定比例从贷款收益中以差额方式计提贷款呆坏帐准备金。

计提坏帐准备金调用记账核心,借记贷款利息收入,贷记呆坏帐准备金。

对于审批的呆帐进行核销,先用呆帐登记簿进行登记,然后调用记账核心,核销呆帐本金,借记呆坏帐准备金,贷记呆帐。

三、贷款利息计算

贷款利息计算主要功能包括利息计提和结息,信贷的收益都在贷款利息的计算和管理上。

计提是对贷款按期进行收益分摊。计算本期内贷款的利息收益,并提前记入利息收入。

根据信贷台帐记录,对每笔贷款计算本期利息,并进行汇总后,调用记账核心,借记应收利息账户,贷记利息收入账户。

1. 贷款自动业务

贷款自动业务,主要包含以下功能:转逾期、转呆滞、转呆帐、展期处理、应计转非应计和非应计转应计。

贷款随着时间的推移,其状态也会发生变化。

转逾期:贷款到期后,客户没有及时归还贷款,也没有提出展期申请,自动将客户贷款转为逾期。

转逾期时调用记账核心,借记逾期贷款,贷记贷款;同时更新信贷台帐,将贷款标记为逾期贷款。

转呆滞:客户逾期贷款超过三个月没有结清,将逾期贷款转为呆滞贷款。

转呆滞时调用记账核心,借记呆滞贷款,贷记逾期贷款;同时更新信贷台帐,将贷款标记为呆滞贷款。

转呆帐:客户呆滞贷款超过三个月没有结清。将呆滞贷款转为呆帐贷款。转呆帐时调用记账核心,借记呆帐贷款,贷记呆滞贷款;同时更新信贷台帐,将贷款标记为呆帐贷款。

展期处理:客户提出展期申请且批准后,在贷款到期后,更改信贷台帐,将贷款到期日期延期到展期日期。

转非应计:当贷款逾期三个月转为呆滞后,或结记的贷款利息未归还且超过三个月。更新信贷台帐,将贷款置为非应计标志。

贷款利息退出损益,表外登记核算;转非应计汇总本笔贷款的所有利息,调用记账核心,红字借记贷款应付利息,红字贷记利息收入;同时借记表外应收利息。更新客户贷款利息资料的归属。

非应计贷款,产生的利息都借记表外应收利息。

转应计:对于非应计的正常贷款,客户结清所有逾期欠息后,修改信贷台帐由非应计转为应计。

应计贷款产生的利息都借记在表内应收利息或利息收入。

四、实际案例

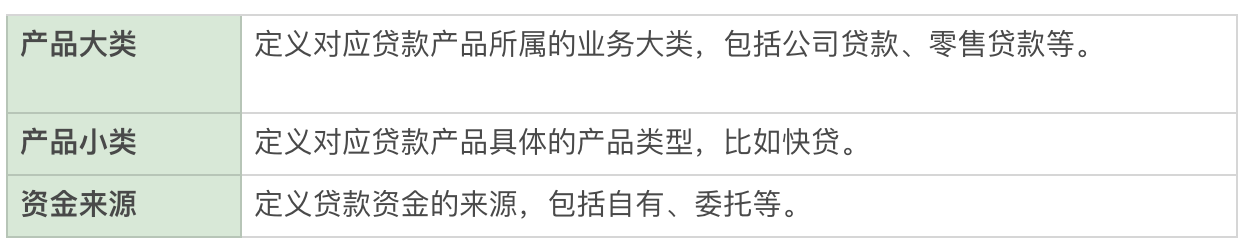

1. 产品信息

对于用户的贷款而言,应提供贷款产品的分类,以便后续的统计、分析之用。

贷款产品的分类应该包括以下:

2. 金额与期限

对于贷款产品而言,可约束产品相关的贷款金额、贷款期限,应该包括以下属性:

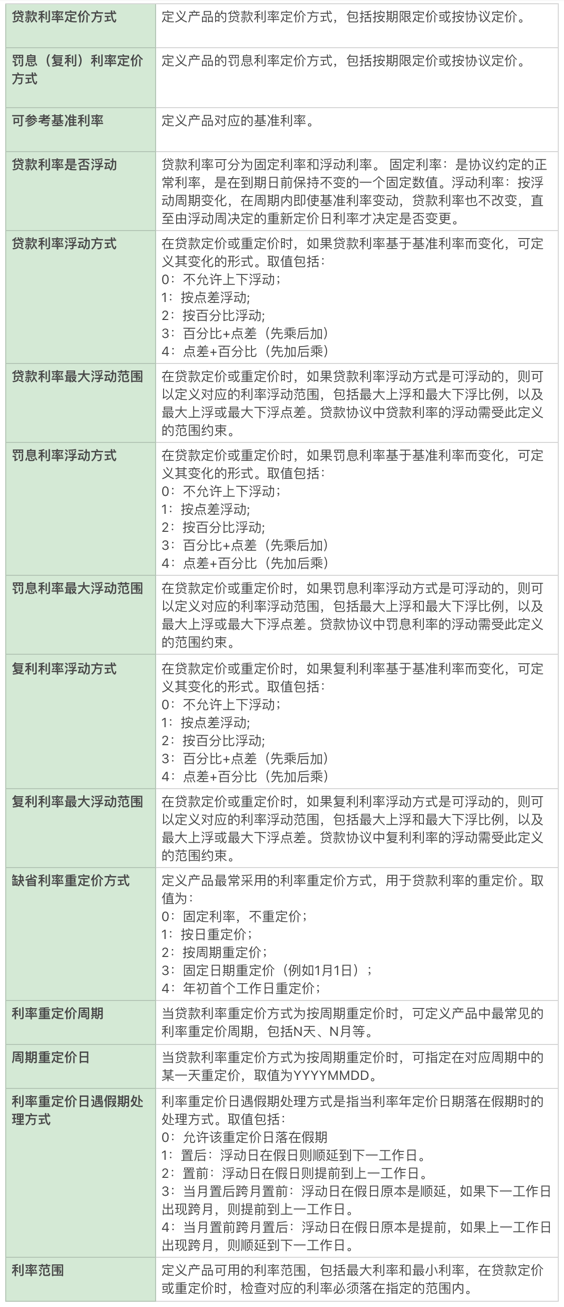

3. 利率

贷款利率作为贷款定价和重定价的一个主要方面,通过定义利率定价及重定价方式、浮动范围和重定价周期,以适应贷款市场对产品定价和重定价的要求和变化。

4. 放款

对贷款发放而言,主要包括放款计划、放款方式等主要要素,具体应该包括以下:

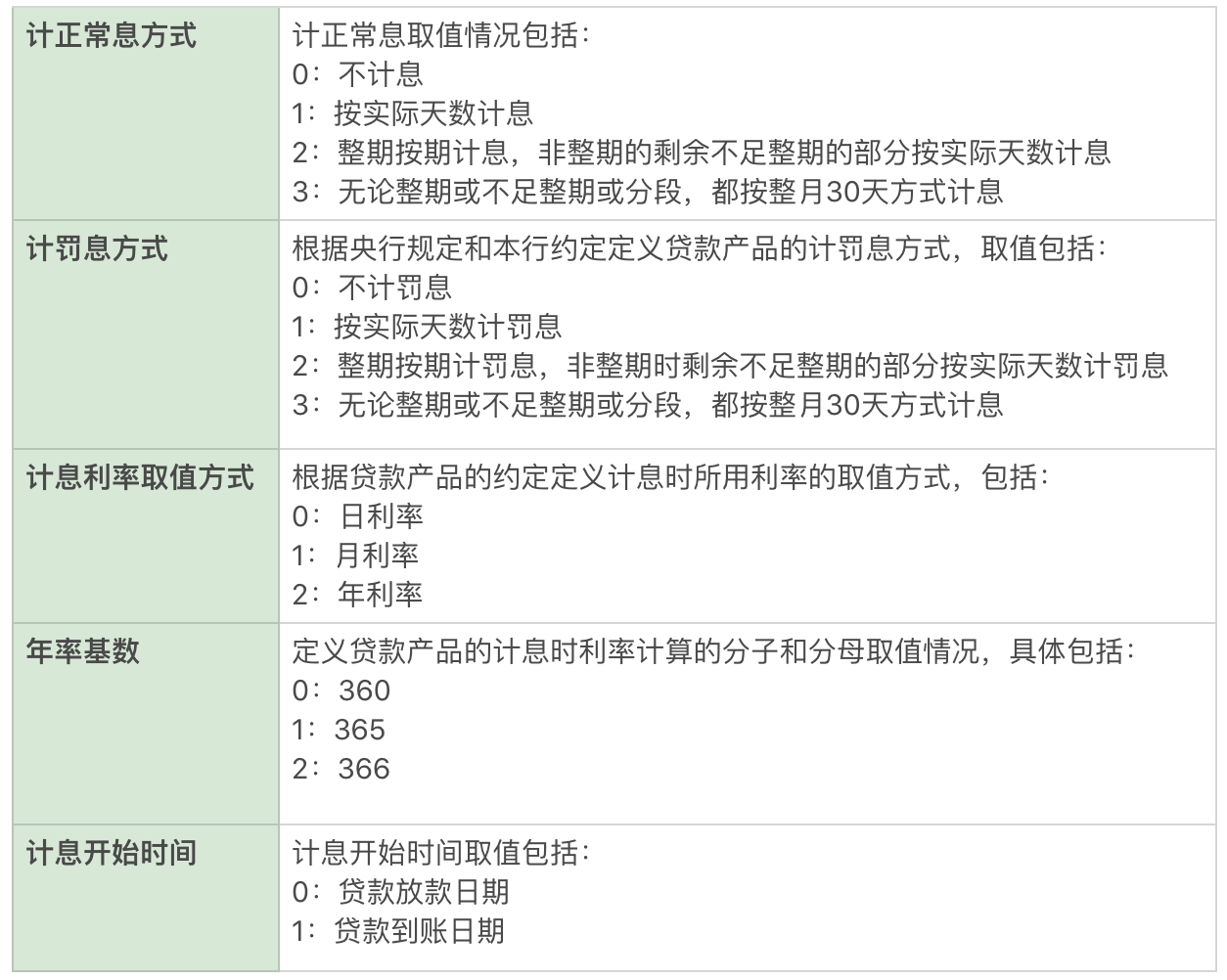

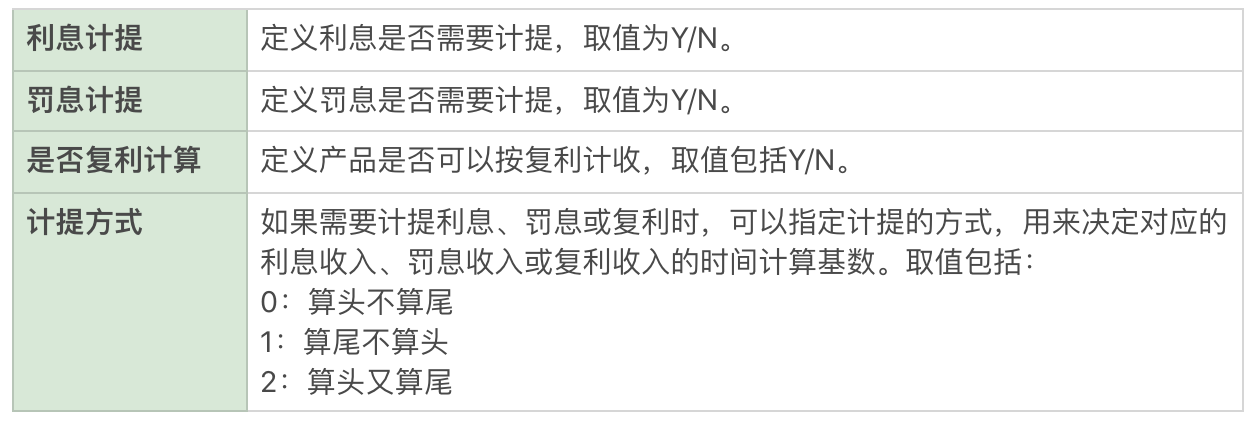

5. 计息

通过定义贷款所使用的计息方式、计息规则以满足和适应贷款市场的变化。

贷款的计息方式、计息规则应该包括以下灵活性:

6. 计提

贷款计提是贷款管理的内容之一,定义计提的范围、计提的周期和入账时间等属性,具体应包括以下情况:

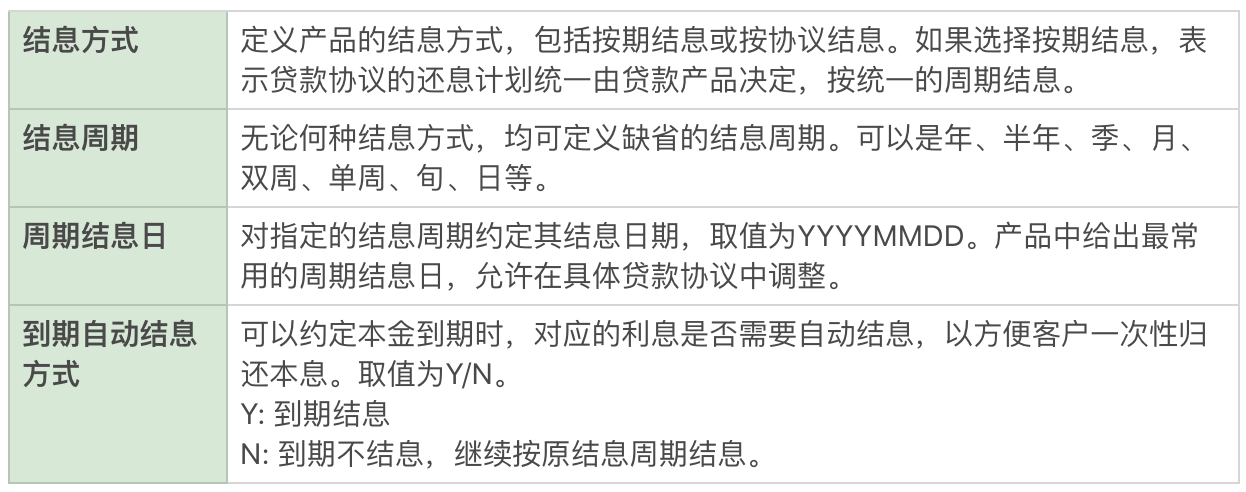

7. 结息

贷款应按还款计划结出相应的利息,对结息而言,具体应包括以下情况:

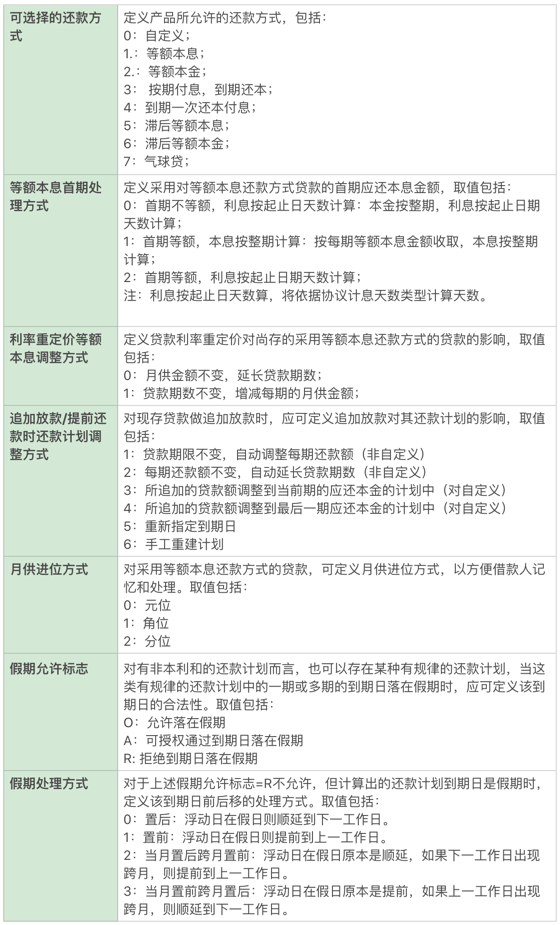

8. 还款计划

贷款的还款计划具体应包括以下属性:

9. 到期及逾期还款

在归还资金的使用、归还金额的分配、利息罚息及复利的免除、还款宽限期的处理等方面具体应包括以下属性:

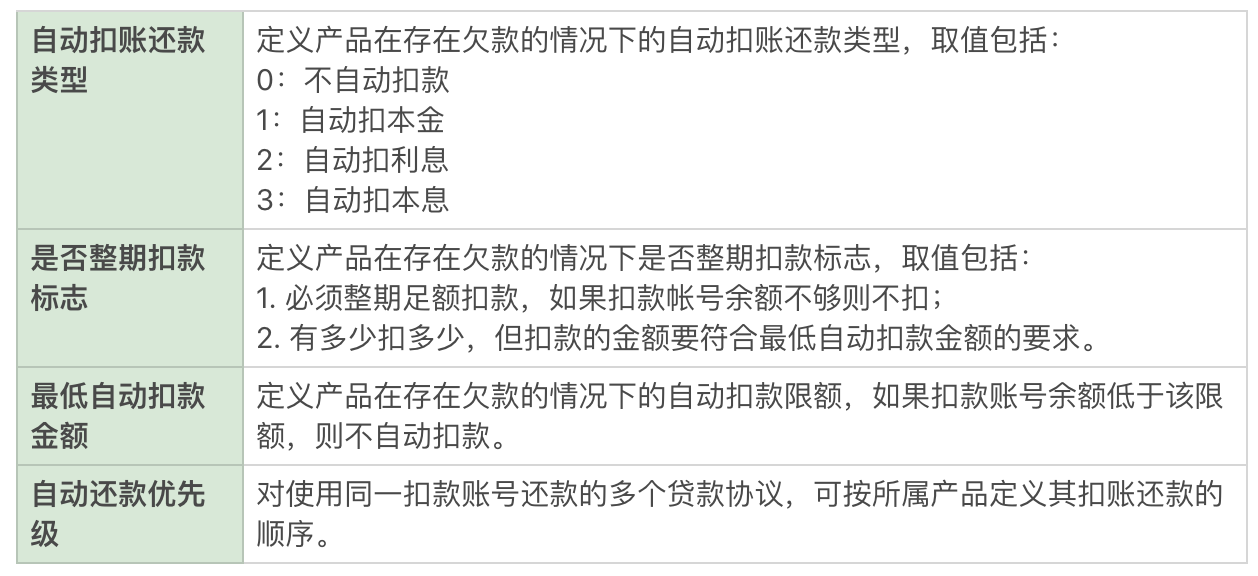

10. 自动还款

自动还款是贷款归还具体应包括以下属性:

11. 提前还款

提前还款属于借款人违约,可限制允许借款人违约的条件,具体应包括以下属性:

12. 贷款管理

在贷款管理方面,应在处理范围、额度管控、贷后管理、错账处理等方面提供相关的属性包括:

五、业务规则

1. 利息罚息计算公式

正常利息的计算:

按实际天数计息,公式:

利息 = 本金 × 实际天数 × 日利率

按年/月加零头天数的方法计息,计息期有整年/月又有零头天数的,利息计算公式:

利息 = 本金×年数/月数×年利率/月利率+本金×零头天数×日利率

罚息及复利的计算:

对逾期本金按逾期天数及逾期利率计算的利息称为罚息,对逾期利息按逾期天数及逾期利率计算的利息称复利。

罚息= 逾期本金×日逾期利率×逾期天数

复利= 逾期利息×日逾期利率×逾期天数

2. 利息及罚息计提规则

1)利息计提:轧差计提法和按整月均摊计提法。

轧差计提法

应计利息 = 正常本金×日利率×计提天数

当日计提利息 = 截止当日累计计提利息 – 上日累计计提利息

按整月均摊计提法

每日计提时按月结息的贷款,按照以下公式进行应收利息计提:

本金*月利率*计提天数/当月天数

即先用月利率计算出当月应收利息,然后用计提天数占当月实际天数的百分比计算当天应计提的利息。

2)罚息计提

应计罚息 = 逾期本金×日罚息利率×计提天数

当日计提罚息 = 当截止当日累计计提罚息 – 上日累计计提罚息

3. 还款规则

1)单笔贷款还款入账顺序:

- 应计:费用→逾期利罚→逾期本罚→逾期利息→逾期本金→当期利息→当期本金→未来期本金

- 非应计:逾期本金→逾期利息→逾期本罚→逾期利罚→逾期利罚→当期利息→当期本金→未来期本金

2)多笔贷款的还款入账顺序:

入账顺序优先级确定:

- 横向优先:按时间优先,即从最早逾期的贷款开始还起,每笔贷款各要素的还款顺序按照指定顺序还款;

- 纵向优先:按要素优先,即不按贷款时间顺序,只按要素顺序,比如先还本金,则先把所有贷款的本金还完,再还其他要素。

具体到每笔贷款的还款顺序遵循单笔贷款的还款入账顺序 。

作者:芬太克,微信公众号:芬太克,帝都互联网金融产品经理。北京大学硕士,5年+互联网信贷领域产品经验。

本文由 @芬太克原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

- 目前还没评论,等你发挥!