起点课堂会员权益

起点课堂会员权益薇娅“倒下”后,直播电商需要一场行业大反思

编辑导语:薇娅被罚13亿遭封禁,引发了业内对于直播带货行业各个层面的思考与热议。这似乎意味着,直播电商生态开始走到一个新的发展阶段。直播电商行业需要反思,未来该如何走。

从过去来看,直播电商风靡的原因是因为,它通过一个直播间重构流量获取模式,加速信息流、商品流和资金流,实现了流量变现效率的进一步提升,是一种对电商流量的重新分配。

尤其是2020年疫情环境下,“宅经济”的进一步火热,进一步激发了直播电商行业的活力,整体的市场规模在这一年同比增长了121%,达9610亿元,根据中商产业研究院的数据预测,2021年全年的市场规模将高达12012亿元。

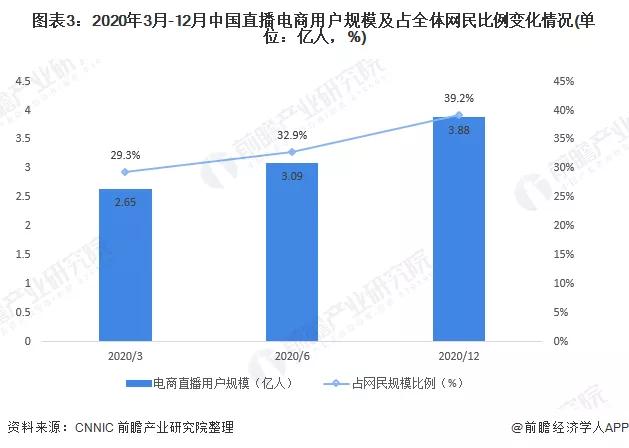

此外据《电商报》报道,今年双十一淘宝近8成的成交额是通过直播贡献。2021年2月,CNNIC发布《第45次中国互联网络发展状况统计报告》数据显示,截至2020年12月,我国直播电商用户规模达3.88亿人,占网民整体的39.2%。

毋庸置疑,整个直播带货的市场规模已非常庞大。

品牌商们努力为头部主播创收:直播电商为何走到这一步?

但从目前来看,直播带货的市场规模并没有成为各行各业的商家红利,但却成了带货主播行业的增长红利。

尤其是2021年双十一预售,薇娅李佳琦直播间GMV加起来跑赢了4000多家上市公司全年的营业收入。

《2021新财富500富人榜》,薇娅董海锋夫妇以90亿身家成功登榜,位列第490名,与今日资本徐新、饿了么张旭豪、老干妈陶华碧并列。这刷新了大部分人对于这个行业的认知。

目前一个业内的共识是,在超级头部主播身上赚到钱的品牌很少,大部分品牌是在赔钱卖货。

去年DoNews整理了一份“蹭上”网红经济且股价大涨的上市公司的业绩该板块39家股价上涨的公司中,仅有11家在2020年Q1的净利润实现同比增长,其余28家均为下滑状态。其中,星期六、新文化、长城影视当期净利润分别同比下滑330.15%、79.35%以及326.23%。

根据艾媒咨询发布的数据,2020年薇娅直播带货销售额达310.9亿元,如果按照通常20%-40%收取“坑位费”,薇娅一年仅佣金收入就超过了60亿元。

薇娅被罚“13.41亿”的背后,是薇娅在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元;也就是说,这一年薇娅偷逃的税款就高达7亿元。可以想见,其2021年的年收入或将再创新高。

据相关媒体曝出的数据是:李佳琦坑位费40万、佣金约为10%~20%。此外有按照品类划分的佣金比例的数据,直播间食品的佣金是10%-15%,生活家电数码的佣金在20%左右,美妆类可以达到35%,国产化妆品佣金可以高达40%,而即便是按照较低的提成15%计算,李佳琦双十一预售直播间当晚的佣金收入将达到15.97亿。

可能许多人对佣金比例比较抽象,但是如果换算成金钱就会非常直观。

我们举个例子,按照家电数码20%的佣金比例来算,假如一个手机厂商手机定价是1万元一台,这个价位的硬件BOM一般是定价的45%~50%左右,考虑到元器件成本上涨,就按照5000元算。

假设该手机在某头部主播直播间卖了一万台,一共是一个亿的销售营收,但这其中要直接分给主播的佣金就高达2000万元。

扣掉BOM硬件成本5000万与平台服务费(5%左右),剩下的2500多万的营收要交主播的坑位费,还要扣掉生产制造、渠道、研发投入、门店、仓储、人工成本、物流等上下游产生的大量综合费用,如此一来,品牌商亏损已是大概率事件。

有从业者一针见血指出,他们(头部主播)其实是把厂家、上下游、经销商、品牌商所有的钱都挣了,他们是为自己压价,而不是为消费者。

简单来说,大量公司甚至许多行业背后的整个带货产业链上下游,他们都在努力为头部主播创收。

也有行业亲历者指出,许多MCN机构依靠这种模式赚了很多钱,这无非是靠压榨品牌方,让品牌方一再让利,甚至让品牌商一直亏损,如果直播任由的发展,一直是靠剥削品牌方来为主播行业赚钱的话,那么中国的品牌是没有未来的。

当然,在过去,直播电商给人们的想象空间是可以助力C2B模式——所谓C2B模式是定制化生产,即先有用户提出需求,后有生产企业按需求组织生产。C2B模式的核心是以用户需求为中心,能够有效降低库存。

但从目前来看,直播带货并没有导向良性的C2B模式,因为实施C2B模式的企业需要实现网络协同和数据智能,实现在线运营和实时协同,也就是说要有大数据来指导运营与用户互动。

但是当大量品牌商把带货的诉求交到头部主播直播间的时候,所谓的大数据运营都是一句空话,因为大数据监测、在线运营的主导权是在头部主播手里,品牌商并没有掌控主导权,反而因为流量的集中化剥夺了大量分散化的网店流量。

正如某从业者一针见血指出,网店干掉了实体,直播干掉了网店,但直播带货危害更加深远,毕竟网店时代商家还是那批商家,只不过换了渠道(从线下到线上)经营,但是直播是把千万家网店的利润集中到了头部主播身上。

而行业的另一个共识是,大量品牌商要进头部主播,本身也是有着品牌代言的诉求。

事实上,品牌商需要意识到的是,大量国货品牌进了李佳琦或者薇娅直播间,其中有一两个成为了爆款,我们并不能因此将其归因于其仅仅是因为进了谁的直播间。

因为如果爆款与品牌的打造能简化为进了谁的直播间这么简单,那么广告(品牌)营销这门学科应该直接取消了。

因为一个品牌爆款的打造是综合了产品竞争力、创新、营销、行业红利、满足用户潜在需求等多方面因素的结果。

当然,许多品牌商甘愿承受亏损,也要进头部主播直播间,有另一方面的考量因素——品牌代言——头部主播即能带货,在产品讲解、推销的过程中也有代言的作用,即便亏损又何妨?但如果我们进一步思考,这种短暂的促销带货与品牌代言其实有着本质的区别。

品牌代言其实是一种细水长流的心智层面的影响,它是将某个明星或专家的形象与品牌在一个相对较长的时间内进行绑定,通过各种渠道曝光来影响消费者决策,产生的不是短暂的销量收益,而是长期的生活方式与品牌理念的引导,继而形成潜移默化、持续的品牌心智。

比如某个手机品牌的明星代言,一般都有附加排他条款,比如明星在代言期间,其在公开场合或者发微博的时候需要使用代言品牌方的手机。

这对消费者形成的是一种生活方式的引导与产品品牌本身的认同,而直播间带货是一种即时的、短暂性的冲动购物式的引导,没有品牌内蕴的沉淀,它更无法在品牌理念与消费心智层面对消费者产生影响,而更多是依赖低价激活消费者占便宜的心理。

此外,品牌代言主要是聚焦品牌层面的建设,它不对企业本身的销售模式、商业模式与营销模式产生影响与破坏,而直播带货其实深层次的负面效应是破坏了品牌方原有的商业盈利模式与定价权。

因为头部主播的全网最低价的心智打法,导致品牌方无力掌控自己的全渠道定价,继而破坏了自身的品牌定价模式。比如欧莱雅与李佳琦、薇娅的争端案例就是如此,在此不再赘述。

直播电商从一开始是为了提升流量变现销量,甚至是改善电商供应链效率而存在,它本身是为大量品牌商自播而准备的。

因为电商市场在2017年前后就开始进入存量市场。据电商财报测算,2017-2019年阿里巴巴、拼多多、京东获客成本整体是增长趋势。而直播产生的社交流量成本较低且转化效果显著,成为众多商家获取流量新方向。

对于品牌商而言,随着获客成本增长,没有流量或者流量变现效率差导致大量库存积压卖不出去,大量商家寄希望于通过直播这种活灵活现的新销售模式从公域获取新流量,转化到私域,由此降低获客成本,消化库存甚至改善供应链。在这个过程,商家能高效出货,消费者得了优惠,一举两得。

但实现这种理想化商业模式前提是将整个直播带货的主战场放到商家自身的直播间,商家自己是主角,但如今事情的走向并没有沿着这条轨道向前走。

因为直播带货的热潮,平台也在围绕流量进行争夺,要争夺流量首先需要拥有足够多的头部带货KOL与主播,这导致大量MCN机构的诞生。

根据亿欧智库数据,国内MCN机构数量从2015年160家增长到2019年超6500家,这些MCN机构致力于培养主播成为平台流量生态的重要组成部分。

随着大量KOL和供应链服务商的加入,行业与平台的竞争重心落到了MCN机构与主播资源,而MCN机构具备主播孵化、推广能力,这些MCN机构致力于培养主播成为平台流量生态的重要组成部分。

随着行业发展,许多头部和中腰部KOL都拥有了自己的选品团队,直播带货的主场转入到第三方头部主播的供应链与流量之争。

由于第三方头部主播在流量粉丝运营、人设打造以及销售卖货方面更有技巧,导致流量不断向第三方主播集聚,加上平台本身也在扶持头部主播,导致品牌商并没有占据主导权。

品牌商们过去依赖CEO、老板带货的模式(比如携程梁建章以及格力董明珠们的直播带货)曾经也短暂带动了销量,但是CEO限于时间与精力,只能偶尔为之,并不能与专业化第三方主播比拼时间投入与专业度。

久而久之,在直播带货这条赛道上,品牌商输给了第三方主播产业。

加之在过去几年直播电商的发展过程中,大量品牌商由于追求短期的销量出货效应,更倾向于找第三方主播尤其是头部主播而非自播,这导致大量品牌商本身没有建立自己的直播带货体系与玩法模式,这也导致整个行业的主导权与定价权倒向了主播这种中间商“二道流量”带货模式。

某种程度上说,直播电商其实已经跑偏了。

为何说直播电商跑偏了?

品牌商自身不在自播上下功夫而愈加依赖第三方带货的时候,第三方渠道就掌控了话语权,产品定价权与利润、营收都掌控在第三方头部主播的手里,李佳琦与薇娅的头部效应越来越明显的时候,品牌商已经离不开了。

当直播电商的发展不再是以品牌商自播为流量核心而转向了以第三方主播行业为核心时候,整个直播电商行业其实陷入了一种内卷与制造焦虑的恶性循环。

我们其实会发现,今天的直播带货行业从原本去中心化的初衷走入到了中心化的模式。

直播带货的良性发展走向应该是去中心化的。

因为直播带货模式的兴起是基于品牌与商家的销售模式升级来思考的,如果品牌商在线上跑通直播私域的粉丝经济模式,它能为大量分散化的品牌商清库存、发新品创造一种全新的私域经营模式,形成一个个分散化的流量中心。

但现在是走向了头部与超级头部中心化流量聚集的模式,商家自播被边缘化,这种模式最终又走入了第三方卖流量与卖广告的老路。

这种模式的弊端就是带来了内卷与行业焦虑。我们会发现,直播带货行业的内卷与焦虑其实与教培行业的内卷越来越像。

从教培行业来看,最初小部分家长们希望借助课外培训来提升自己孩子的成绩,但是当大部分的家长学生都意识到这点并参与到课外培训大军的时候,过去那些不参与课外培训的家长就会陷入焦虑,最终也将不得不卷入课外培训的竞赛之中。

也就是说,当所有人都在参与这场竞赛的时候,你其实是身不由己的,最终基于竞争压力也不得不被动卷入其中。

从教培行业来看,这种内卷化的负面效应一方面是不利于国家选拔出真正优秀的人才,真正的内伤是孩子加深了竞争与焦虑,又站在了同一起跑线,家长的钱包被压榨,而真正的行业红利获得者是第三方教培机构。

从直播电商行业来看也是如此,商家都希望借助直播电商来清理库存与拉动销量、提升品牌,但是如果品牌方自己从0到1培养主播,沉淀粉丝,这个过程会非常漫长。基于短期快速拉动销量的需求,大量品牌更倾向于找第三方头部主播。

尤其是双十一,大量厂商与商家都需要在双十一期间冲销量业绩,粉饰数据,强化行业品牌声量,因此,进头部主播间几乎就是不二之选,大量商家都做好了亏损的准备与预算。

如此一来,当越来越多商家开始参与到头部主播直播间的带货竞争的时候,那些没有参与的商家就会陷入到一种被动卷入焦虑之中——因为你不参与,过去在行业中产品质量比你差、销量不如你,品牌附加值不如比你的品牌因为进入到头部主播的直播间,就在品牌声量、产品销量上实现了对你的超越,你能不焦虑?

因此,基于同行竞争的需求,大量商家们也不得不加入到头部主播直播间的价格厮杀之中。

如此一来,整个行业就形成了一个主导权与议价权全方面倒向头部主播的竞争格局,高昂的坑位费+抽佣就难以避免。商家们为了给自己预留利润,只能在产品品质或者其他环节转嫁成本,要么通过降低品质、暗中提价让消费者买单,要么降低技术研发投入成本来平衡营收。

如此一来,整个行业的这种焦虑无法为自身利润营收创造增量,反而制造了产业内卷,将实体零售、工业制造业的利润卷入了头部主播的口袋。这也是为何说,薇娅等头部主播短短几年的营收就进入了到了国内富豪榜前列。

问题的关键在于,当前主播背后站立的商家体量已经非常庞大,它不仅仅是几个商家的利润进入到头部主播口袋,而是大量行业、大量产业的利润都进入到了头部主播的口袋。从最近两年的零售业行业利润以及实体业发展势头来看,头部主播这种超额收益已经在影响到产业链与社会零售业发展。

与此同时,商家原本的商业模式、定价权被破坏,继而对第三方头部愈加依赖。这对众多实体行业带来的负面效应不可小觑。

应该从产业与经济的未来去反思直播带货的负效应

因为这种被异化的中心化流量带货模式其实是改变了一件产品原本的竞争模式。

一个产品的核心竞争力应该来源于它本身的产品价值与品质,在此基础上,它的品牌高度与溢价取决于它的差异化与个性化,差异化与个性化体验源于创新,创新源于技术研发投入,越具备差异化、个性化的东西越能产生额外价值,产生品牌溢价。

但直播带货改变了以产品价值为主导的运转模式,它不是围绕产品本身的竞争力运转而是围绕流量中心(头部主播)运转——这种流量中心化模式的弊端其实是制造了信息不对称——因为用户都在流量中心,没有处于流量中心的产品某种程度上被天然屏蔽,它只是让站在流量中心的东西都好卖,产品好如果没流量也不一定能卖得动,具备创新力的差异化与个性化也未必能产生额外价值。

这样一来,流量成为了产品竞争力的核心要素——一件普通的产品到了头部主播手里,就能更好卖,流量模式天然打压了过去产品为王的驱动模式。

这可能导致行业的发展走进误区——整个行业不是围绕品牌商与厂商的产品品质与差异化创新在转,不是将蛋糕做大制造增量,而是围绕主播的流量在转。

当一众厂商、商家的产品模式都围绕流量运转的时候,久而久之,他们可能就会倾向于逐步弱化以慢投入、讲究产品品质、创新为主导的研发驱动模式,将重心转向如何获取流量、如何提升流量变现效率的模式。

流量中心化带来的就是财富中心化。当前,头部主播吃透了两头的利润,一头分食消费者原本可以拥有的降价空间,一头分食商家的利润空间。整个直播带货产业链的红利基本上是被头部主播从头吃到尾。

如果头部格局没有打破,品牌自播没有形成主流,那么直播电商这种玩法将变成一种压榨零售与供应链行业利润、压缩消费者手中的产品品质与质量、为头部主播制造利润的工具。

其实这种纯流量竞争模式对产业的伤害在电影业、音乐产业领域早已有迹可循。

在过去,电影行业、音乐行业向来都是以作品的品质说话。在2015年~2016年前后,以归国四子为核心的流量小生开始大批量进入影视界,大量逐利的资本也顺势切入电影产业,带来了大量以流量小生为核心运转的电影。

在2016年暑期档,有超过90部新片上映,其中流量电影几乎占到三分之二,65%以上的影片豆瓣评分都在5分以下,甚至有众多烂片豆瓣基本上在3分左右,4分以下。

与此同时,同样在2016年上半年,14家影视公司净利润总额约为25亿元,其中,近六成影视公司净利润不足1亿元,赚钱能力远不及流量明星。

在今天,李佳琦薇娅双十一预售,一天的直播销售额超过4000家上市公司的全年营收,这其中的对比我们或许能嚼出一些相同的味道。

这背后的原因并不复杂,当年流量小生手握大量粉丝,自带流量,资本通过粗制滥造快餐化操作、低成本制造了大量流量电影,这些流量电影带动了大量粉丝为其买单,市场上开始出现畸形价值观——烂片(俗称粉丝电影)也能创造高票房。

当市场烂片也能创造高票房的时候,引导了整个市场的电影电视剧的创作风向——大量低成本、含着工业糖精味的流量影视剧被大批量的炮制出炉,但同时,资本市场与影视圈力捧小鲜肉,流量明星片酬直线上涨,制作方与投资人只能咽苦水,只能从编剧、布景、配音、或者特效等其他环节压缩经费,削减预算了。

这导致行业劣币驱逐良币,那种讲究剧本打磨、工业化、特效重投入、时间周期长、注重产品品质的影视剧作品模式逐步被资本摒弃。

这也是我们为何会发现在后来几年,优质的电影电视剧作品越来越少,而短平快的甜宠类流量影视作品越来越多,电视行业开机率逐年降低——整个行业的竞争模式已经不再是围绕产品品质运转,而是围绕流量运转,影视、音乐行业产品的“含金量”在迅速下降。

不过在后来,影视界有过反思,流量影视剧已在逐渐退潮。

如果中心化的流量模式仅仅是在影视界、音乐圈运转,那对社会经济层面的伤害还不算大,它仅仅是降低了人们在娱乐消费上的品质而已。

但如果中心化的流量销售模式大规模侵蚀到工业界、制造业界、零售业,伤害的可能是各个行业、各个产业的长期竞争力。

因为当大量行业、产业因为带货利润被头部主播收割,长期以来以低利润模式运转,缺乏更多的利润投入到产业的技术研发时候,当更多的行业与产业都在研究如何流量变现而非产品的核心研发投入进而掌控产业链的技术底层话语权的时候,可能才是真正的危机时刻。

这值得整个直播行业好好反思,也值得大量长期依赖头部主播间带货的品牌商们好好反思。

#专栏作家#

王新喜,微信公众号:热点微评(redianweiping),人人都是产品经理专栏作家,互联网从业者,百度百家、艾瑞网专栏作家、虎嗅网、钛媒体认证作者,关注IT热点背后的本质,TMT资深评论人。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Pixabay,基于CC0协议。

遵纪守法,要时刻牢记哇

行业与产业应当专注于研发而不是营销,好产品不怕没销路,不要到头来被头部主播们割了韭菜

希望以后的直播行业可以更加的为人民服务,多一些真实,少一些夸大的宣传。

真的是,他们之前两个人垄断那么久,我觉得俩人迟早会倒下的

这下就李佳琦一个人占大头了,我的天,感觉好危,其实长期来看不是好事

之前看到一个话题是说,不利于生孩子的行业都不妙,直播其实也算

国家严格管控直播平台

又发现了一个关于近期热点的分析,如今真的是流量时代