起点课堂会员权益

起点课堂会员权益互联网“中厂”宿命论

在过往的分析讨论中,很多人的目光都是在聚光灯上的大厂身上,或者就是特别的小公司,但中间的所谓“中厂”,成为很多人忽略的对象。确实,没有什么特别的发展方向,也没有大厂的辉煌,但中厂,就会一直是这样吗?

所谓互联网中厂,自然是相对于大厂而言。

众所周知,中国过去20多年互联网经济发展浪潮中,最终先后诞生了阿里、腾讯、百度和字节跳动、美团等几家巨头公司,这些都被坊间冠以了大厂的名头。

但巨头之下,一些规模没那么庞大的公司,也能够在竞争激烈的市场中获得一席之地,并在自己所在的领域内打遍天下。这样的公司,我们则愿意称之为中厂。

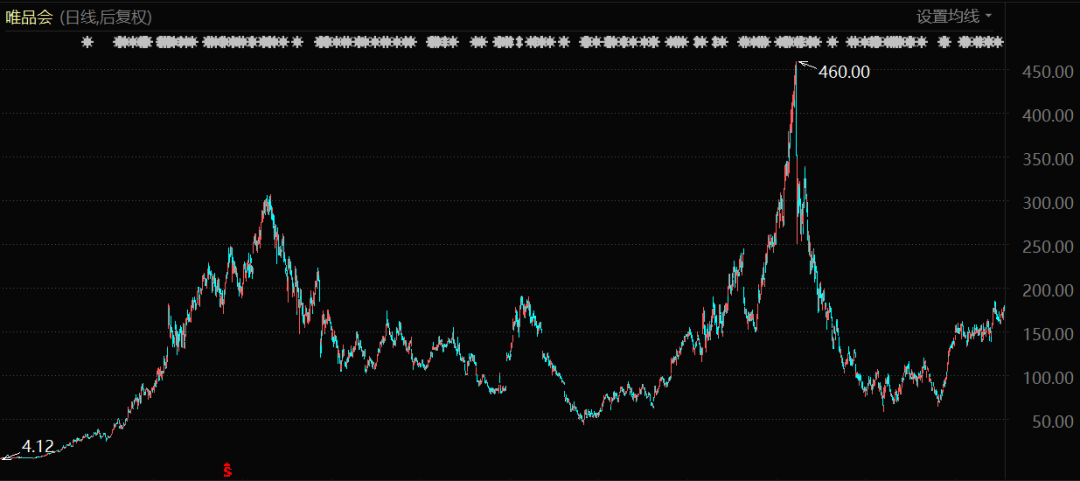

比如在被阿里、京东、拼多多等巨头占据了九成以上份额的电商市场中,唯品会通过特卖定位在服装领域切走大块蛋糕,长期都能赚到不错的利润空间。

唯品会股价表现(自上市至今)

社交交友领域,腾信的两大王牌微信和QQ不知道干翻了多少行业新兵,但是陌陌始终屹立不倒,并且能够通过直播和游戏相关的业务拓展盈利能力。

再比如,东方财富在互联网证券方面已经占据了行业内的领先位置,相比之下,同花顺、指南针们有着更深刻的“软件”痕迹,在产品的先进性、内容的丰富度上存在明显的差距。

以及,携程已经在实质意义上成为人们假期出行、购买机票、旅游最核心的工具,曾经的竞争对手去哪儿、同程等等,都已消失在消费者的主流视线之中。

中厂的存在,和他们相对滋润的日子,对于互联网小厂、创业者和一二级市场的投资者来说,都有极强的现实指导意义。他们就像互联网世界中的中产阶级,有自己独特难以取代的位置,也能够因此享受着衣食无忧的生活,但如何才能突破不上不下的命运,打破瓶颈(如果他们想的话),也需要更多投入思考。

一、大逃杀

一个成功的中厂,都是残酷厮杀后的幸存者。

中厂和大厂有着迥然不同的生长逻辑。

大厂的成长,通常是通过从0到1 的建设过程奠定自己的江湖地位。阿里巴巴提出让天下没有难做的生意,开了互联网电商先驱;京东的创业方向是商业渠道的互联网化;拼多多最早对下沉市场下重注。他们进入各自的市场时,是拓荒者,是先行者,也是规则的建立者。

但中厂的情况则有所不同。每一个成功的中厂,都是残酷厮杀后的幸存者。

唯品会近期出了一个新闻:其投资1.2亿元改造672套公寓,并交付给员工入住,而租金仅为市场价的1折。当唯品会员工在社交平台上分享自己300元就能在广州市中心租到一室一厅的经历时,人们会也许能回忆起,十年前那批纷纷想挖掉阿里、京东一块墙角的垂直电商,大多数都已经成了互联网世界的边边角角:

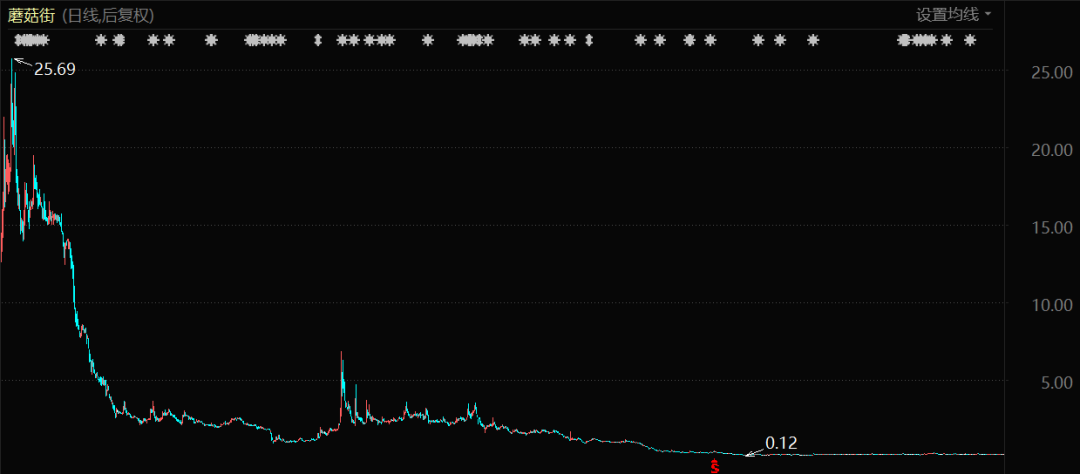

主打奢侈品电商的寺库被趣店收购,已经多次被申请破产审查;中国首家进口母婴品牌限时特卖商城蜜芽,于2022年关停了APP运营;主攻女生专属“一站式消费平台”的蘑菇街,虽然仍在美股残喘,市值已经缩水了高达99%。

蘑菇街股价表现(自上市至今)

而只有能从几个核心的服装企业、产区拿到低价库存品的唯品会,在这场服装垂类电商的“大逃杀”中成功生存了下来,并成长为中国电商界难以被撼动的一极。

类似的是,陌陌的生存背后,是比邻、聊聊、密语、耳语等诸多同类竞品的大批消失,虽然陌生人社交仍然有广阔的需求土壤,但只有陌陌能够在这个市场中不断地默默赚钱。

互联网大发展的时代,垂直赛道、细分领域是非常重要的创业领域。其中非常重要的原因就在于,大厂服务的是广泛人群的普遍性需求,而类似于东方财富、携程网这种企业,服务的则是特定人群的特定需要,两者之间最大的区别和不,实际上是对细分领域的深耕能力,以及对相应行业资源的汇集和掌控能力。

但要在一个细分赛道中战胜所有“志同道合”的竞争对手,谈何容易。

二、苟富贵

聚焦主业,连续赚钱。

纵观中厂的发展历程,不沉迷于规模扩张,专注于行业利润的攫取,是其最大的生存之道。

对比上市之后就大肆扩张的聚美优品,唯品会在业务上相当务实,至今也极少有多元化的投入。早在2019年,唯品会就终止了自营的“品骏”快递,而把所有快递业务外包给顺丰,将运费和装卸费占收入比重降到了5%以下。

到2022年,唯品会继续将营销费用大幅削减44%,员工人数减少了1198人。

精兵简政会降低企业的营收规模。2022年,唯品会实现净营收1032亿元,同比下降11.8%。但与此同时,其利润不仅没有受影响,反而更加坚挺。2022财年全年,唯品会归属于普通股东净利润为62.99亿元,同比增长34.56%。2023年第一季度Non-GAAP净利润为21亿元,同比增长45.8%。

再向前追溯,自从2013年以来唯品会已经连续10年盈利,并且保持了净利润的逐年稳健增长,这是阿里和京东都没有做到的成绩。2017—2022年,唯品会的年收入由729亿元增长至1032亿元,增长仅41%。但是企业归母净利润由19.5亿元增长至62.99亿元,增长高达223%。

陌陌的做法也是类似。

虽然在社交聊天工具领域,腾讯的两大王牌微信和QQ已经占据了多半壁江山,但是陌陌以其陌生人社交的定位,始终能在巨头的压迫中存活得有模有样,并且排挤掉大量竞争对手的生存空间。

去年前三季度。挚文集团(陌陌母公司)的营销支出从去年同期的6.371亿元缩减至4.586亿元,销售费用率从约18%降至约12%。而今年一季度,挚文集团成本和费用同比大降14.2%,进一步下滑至24.191亿元。

2023年6月6日,挚文集团(陌陌、探探母公司)公布了其2023年Q1财报,数据显示:2023年Q1挚文集团录得营收28.189亿元,同比下降10.5%,净利润4.719亿元,同比增长18.4%。

这意味着:挚文集团连续13个季度营收同比下滑,但连续33个季度盈利。

此次,唯品会的1.2亿租房事件,按租金来算,想要收回成本最少需要50年,很明显不是盈利之举。根据网友们爆料,唯品会在公司总部大楼建设有无边泳池,员工每天有大巴车接送,甚至吃饭连打卡都不需要。

陌陌则是在每一年的年会都要给员工准备豪华礼品,年年都会刷屏朋友圈,因此更成为互联网从业者最向往的公司之一。

这种种宠员工的行为,需要“中厂”们有足够殷实的家底。没有足够的盈利能力,不长期醉心于赚取利润,显然是不可能实现的。

三、宿命论

商场不仅是打打杀杀。

资本都是逐利的,具有天生的扩张性,互联网中厂作为独立经营的主体,同样也有来自资本、股东的增值要求。那么互联网中厂能否逆袭,成为大厂?

答案只能是很难,中厂的宿命,就是最多只能成为一个中厂。

中国互联网经过20多年的高速生长,基本已经不存在蓝海。各细分领域中,座次已经划定。从消费者到企业再到资本,正在逐渐形成对于互联网服务清晰的认知和界定。

最典型的例子莫过于六年前,滴滴和美团曾高调宣战。王兴说,“如果美团和滴滴打起来,这不是一场战役,这是‘战争’的问题”。程维直接表示,“尔要战,那便战”。但这场“战争”很快就结束了,因为谁也撼动不了谁的巨头地位。

最终的结果是:滴滴放弃外卖业务,美团撤出自营网约车。

大厂们尚且如此,何况中厂。

对于植根于细分市场、垂直领域的中厂来说,赛道规模不论再大,也存在着天然的瓶颈和天花板。基本上可以判断,除非出现极特殊的情况,如今的互联网中厂已基本无望成长为大厂。

但是同样,由于中厂在细分赛道的核心竞争力的增强,也使得他们有了抵御大厂下沉的专业深度和行业资源。大厂在流量为王的经营思路下,注定无法对一个狭小赛道介入过深——这超出了大厂们的管理半径。

在这种现状下,大厂除非整体收购,否则无法轻易在原有赛道对中厂进行有效驱逐。但中厂已经成了独立生态,并且有不少在良好的业绩支撑下有着较高的市值,在这种情况下,大厂对中厂的整体收购难度极大,几乎不可能完成。

再加上,互联网领域已经成为反垄断政策重点关注的对象,可以预见的是,未来很长时间都几乎不可能出现类似于阿里收购携程、腾讯收购唯品会股份这种大事件。

不过,允许大厂适当控股,来补充自身的资金强度以及流量短板,是许多中厂的选择之一。比如唯品会在2017年引入了腾讯和京东的57亿投资,让腾讯成为了唯品会第二大股东。通过腾讯的流量支持,唯品会一举降低了引流成本。

此外,阿里和腾讯分别是小红书的第一、第二大股东,也会让人们意识到,其实商场不仅是打打杀杀,也是人情世故,尤其是在一个圈子越来越小的互联网江湖中。

四、写在最后

互联网中厂们的宿命论,为何是有效的?

占据一个行业的力量,就是把一个行业或者一个领域吃透,就有可能造就一个中厂。在细分赛道的商业竞争中,只能不断积累专业知识和行业经验,才能形成足够有效的壁垒。

其次,中厂的横向发展意味着管理难度的陡然提升,以及所有人都需要跳出“舒适区”,这是对企业管理的巨大挑战。因此,中厂的扩张,最好是通过拉长自己的专业赛道来实现。国内饱和了,或者是容量不够,可以去出海游泳。互联网经济在中国已经司空见惯,但是在国际上,甚至是欧美一些地区,仍然有不小的可开拓空间。

这是中厂最具确定性的发展方向。但即便如此也很难说,这是否会让一个中厂成为大厂。

作者:老鱼儿;编辑:杨旭然

来源公众号:巨潮WAVE(ID:WAVE-BIZ),融入时代巨潮,发现投资决策。

本文由人人都是产品经理合作媒体 @巨潮WAVE 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!