起点课堂会员权益

起点课堂会员权益从蚂蚁和京东,看金融机构自运营平台还能走多远?

财富号或京东行家等金融自运营机构只是一个表层状态,更重要更核心还是背后底层如何把开放自己拥抱变化。

- 2017年2月,东方财富旗下自媒体平台“财富号”开放公测

- 2017年3月,东方财富“财富号”结束公测,隆重上线

- 2017年3月,蚂蚁金服宣布向基金行业开放自运营平台——“财富号”

- 2017年4月,京东宣布金融机构自运营平台“京东行家”上线

- 2017年6月,蚂蚁金服“财富号”正式上线,首批天弘基金、兴全基金、民生加银基金共7家入驻

- 2017年7月,东方财富宣布“财富号”针对基金公司服务全面升级

- 2017年8月,中金在线旗下自媒体平台“财经号”全新改版上线,目标对象偏财经自媒体人

- 2017年9月,京东金融华丽升级,连同京东行家在内多方位的服务号发布

故事正在进行中…

可以看出时间节奏步步紧逼,先宣布后上线、抢先上线发力、先上线再升级等等,各大平台争相推出“金融机构自运营平台”的背后,产品服务的立项、策划、执行等一系列准备肯定是更早更远的了。而且,比较有意思的是蚂蚁财富的“一招先声夺人”,即蚂蚁财富号正式上线在6月份,但提前三个月抢在京东行家之前安排了一场发布会,高调宣布“蚂蚁财富号”即将上线。

蚂蚁财富号上线前的4年前,2013年的6月13日,余额宝正式上线,成为第一只正式的互联网货币基金。如今即便褪去巅峰时的风光,但其体量规模、其社会意义、其创新玩法也足以让我等品玩上三天三夜。相比较余额宝这样背后是一只货币基金的“类固收特性”产品,余额宝虽然收益略有波动下降,但几乎可以认为没有风险,且确实在“普惠金融”层面有着不言而喻的里程碑意义。而后,在“类权益特性”产品方面则推出“财富号”!

不管谁搭台谁唱戏,搭配好了才是好戏

其实金融机构的戏从来是不断的,只是在哪儿唱而已。早先也借力互联网技术武装自己,只不过更多停留自己电商部门或某位激(yuan)进(jian)领导提出的理念,并找些研发技术同学搭建和维护一些电商数据管理系统这样的基础层面而已。

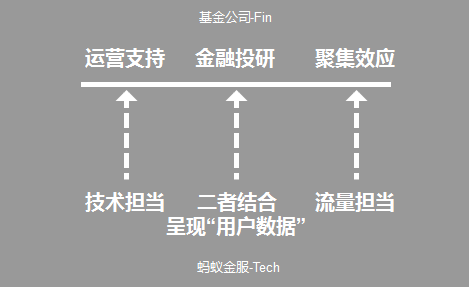

蚂蚁金服一直倡导利用自己的Tech结合甚至推动金融机构的Fin来一起打造“FinTech”一个说新也不新的概念。而且,实际上不管是当局者还是局外人,特别是参与的关联方,都越发关注实际效果而非那般花瓶外表。毕竟当局者可能是为了PR效果又或另有所图,局外人多是事不关己看看而已,而需要接入和参与其中的关联方则必须要弄清楚背后价值几何才会决定是否及多大程度上的投入。

我们可以先看看此类金融机构自运营平台到底是什么样的产品&服务:

- 性质方面,它是类证券、基金公司、银行等金融机构自身直营、直面用户的渠道之一;

- 形式方面,主要表现为平台方邀请金融机构入驻“开店”,并为之凸显导流;

- 内容方面,主要包含金融机构品牌介绍、产品货架、内容资讯、营销活动等。

此外,人工智能-AI(Artificial Intelligence)一直是蚂蚁财富面世以来的所贴上的另外一个时代标签。在我看来,人工智能背后代表的是技术、数据、算法、用户、场景等多个因子的有效融合。早在蚂蚁财富号问世发布会之时起,就宣布向金融机构开放最新的AI技术,助推金融理财更快进入智能时代。这是蚂蚁财富多年来积累的以上因子的有力沉淀,本人则对如何有效开放、多大程度上开放抱着很大的期待和好奇心。

并蚂蚁金服作为中国乃至世界范围内都颇具影响力的Techfin,本次发布“财富号”本质是是要把自己打造得更专注于“Tech(技术)”的财富平台,并通过其自身影响力来吸纳业内诸多知名基金公司机构来发挥“Fine(金融)”价值。

唱的哪出戏?反响又是如何?

首期即有天弘、建信、博时、兴全等七家基金公司加入,总体来看基金公司方面反响还是较为积极看好的。如建信基金董事长许会斌表示,这将打破传统销售模式,以客户需求为核心基于互联网与海量用户实时互动的能力使得“以客户为中心”不再是口号,金融服务的边界大大拓展,面对长尾客户的更为精准、小额和个性化的数字普惠金融成为全新的发展方向。翻看数家基金公司财富号可以发现,页面所承载内容大体可以分为四大模块:

- 产品专区;即包含自己基金公司明星热推产品,及自己全部产品的入口。各家展示维度不同,主要是按历史收益率、热销量排行、热点主题基金、货基/非货基类型、是否可用券基金等方面做展示。

- 内容资讯;这个专区几乎在每个基金公司的财富号都有出现的。猜想蚂蚁提供这样模块配置的处发现,应该是是希望基金公司更多产出即专业严谨又通俗好理解的基金文章内容吧。不过从结果来看,除了一些基金教育、定投攻略的文章外,这个位置似乎正更多扮演着有一个活动资源位的角色。毕竟几乎每一家的内容专区里都有软文/硬广引导,且大部分财富号内容资讯总篇幅数基本都在个位数。

- 活动&优惠券;几乎每个财富号页面的标配,或从用户角度出发或运用了各类蚂蚁开放的数据,但终究落脚点还是要回到产品转化环节。值得注意点的一点是,每个财富号页面底部也都标配了一句“本财富号内容由***基金管理有限公司提供并运营”内容。

以下随机挑选几家基金公司的财富号做简要评析:

天弘基金

天弘基金,作为马爸爸系的基金公司,天弘给自己的财富号贴的标签是“指数专区,捕捉市场热点”。这确实是天弘的一大强项或者说优势,在众多公募基金公司中,天弘基金陆陆续续推出了大盘指数、食品饮料、银行、医药、环保、计算机、证券保险等等多行业领域的指数基金。

好处不言而喻,即多方向布局的多只指数基金在几乎每月、季度、年度等不同时间段不同行情不同板块涨跌的情况下,都会有相应基金表现不错甚至成为众星捧月般的明星基金。此外,在全部产品、收益王者两个产品模块之外,在同一纬度下配置了“有点儿料”、“天弘嘻哈”两个内容活动模块。

紧接着推出满1888元用的8.88元优惠券,从多个财富号内容可以看出优惠券配置功能是蚂蚁财富号提供的标配之一。然后在下滑的内容中,则是“产品+轮播广告banner”的搭配,当前适逢双11前夕天弘基金推出了“上次双11你花了多少钱?有奖话题送蓝牙音箱”。底部最新观点来看,最新一篇的内容则为活动获奖名单公布,已有1月余未做更新了。

富国基金

富国基金,作为中国证监会批准的国内成立最早的10家基金公司之一,并且后来又成为首批有外资参股的基金公司,在过去近20年里确确实实影响了无数中国基民。此前尤其表现抢眼的富国天益、富国天惠等基金更是有着不错的历史表现。

富国给自己财富号贴的标签是“富二姑娘陪你理财投资”,运营姑娘则在顶部利用财富号的功能清晰地配置了八个入口模块,分别是全部产品、每日签到、女神直播、头条红包、止盈定投、最多人买、投基有料、员工最爱。几乎从买什么、怎么买、买之前、买之后、日常活跃等多角度都有所切中设计。

以下内容依然是“产品+轮播广告banner”的形式,其中并不意外地推出了自己的“十年牛基,富贵在天”产品专区,包含富国天惠、富国天益、富贵天瑞等10-13年牛基。底部最新观点,富国基金则推出了每日快讯,主要各类财经资讯快餐汇合。

兴全基金

兴全基金,标签“聪明赚钱,玩转定投魔方”来看,似乎在主打基金定投。进入到财富号主页来看,其顶部设置的4个产品模块并没有像基金公司把全部产品排在第一,而是把非常大牌、财女郎等活动优先展示,其次是玩转定投,最后是全部产品。思路看来,还是把引导用户为什么买、投资的价值说清楚,至于怎么买、在哪买则是属于偏流程性的问题了。下面同样以“产品+轮播广告banner”形式展示,打头阵的主要是近三年高历史收益且可用红包的产品。

对金融机构影响究竟怎样?

在市场上4000-5000只公募基金的大背景下,今年截至10月也已有700余只新基金产品发行。即公募基金这块千亿市场规模里,不断细分的基金产品似乎渐渐不会缺少(如各个领域、各个主体、哥各个指数等),但如何为通过蚂蚁财富号开放的AI技术,在海量用户识别和发现潜在目标用户,并营销相关合适的细分产品确实很有想象空间。

【战略合作层面】

就全国百来家公募基金公司之间的竞争关系而言,那么与蚂蚁财富如此互联网金融巨头可是精(bao)诚(jin)合(da)作(tui)的节奏。诚然,与国内主要Techfin平台蚂蚁、京东、天天等平台进行战略合作,不论是被邀请还是主动申请加入,这都是个机会。特别在不明朗的形势下,多数机构不由得会先行“卡位”来应对这样一个新事物。

其实,每每新兴事物和势力的出现,其中心和外围的力量都是相对简单直接的。即中心力量作为新势力的发起和核心层已然置身其中,在大方向上几乎是没有余地的。而外围吃瓜群众则几乎可以高高挂起,局势未明朗前多是看热闹罢了。主要是关联方的角色和位置较为尴尬,拿财富号来看,即基金公司既不能等到财富号发挥效应的时候才加入,那样太晚了;也不敢早起贸然做出较大的手笔投入。

【营销推广层面】

金融机构获得一个直面用户的渠道窗口,可按照其自身计划想法来经营这个“来之不易”的窗口。过往金融机构特别是基金公司几乎一直扮演着基金产品工厂的角色,不断是生成和打磨着一款又一款产品。而财富号则给了基金公司一个窗口,一个直面和接触用户的窗口,一个更清晰更有力传播声音的窗口,一个有可能带来更多流量和收入的窗口。

海量的流量和收入肯定不是大风刮来的,蚂蚁财富也会根据各基金公司财富号转化率、留存率等指标来衡量考究各财富号运营状态,并以此来判断和调整各基金财富号的流量分发和露出情况。而且从过程来看,也要对基金公司品牌、明星基金产品、大额资金投入,这间接使得强者更强,中小型基金公司借力踩风口飞起来的可能也就愈发小了很多。

【倒逼迎接变化】

与此同时,蚂蚁财富号、京东行 家等各类金融机构自运营后台的兴起和发力,也倒逼各类金融机构越发重视和提升在这方面的人力物力投入。“电商”,此前在很多基金公司可能只代表着“IT技术”、“销售渠道”而已,渐渐地形势将倒逼基金公司成立专门的“网络金融部”,并扩大这方面产品、运营、技术等人力招聘和资金投入。而且,本质上不再把互金平台仅仅当成是一个产品销售渠道,自己也不再是一个基金产品工厂,而是更多落地到“以用户为中心”“从用户出发”这一口号到实际行动中去。

所以能走多远呢?

总体上我认为,财富号或京东行家等金融自运营机构只是一个表层状态,是一个联合各基金公司&银行等传统金融机构一起参与的组织形式,一个联合各方资源势力站台发力的表现。更重要更核心还是背后底层如何把开放自己拥抱变化。如果真的只是一个搭台一个唱戏,可想象内容无疑是干瘪无趣的。

财富号可能只是这一盘棋中的某一步,也可能只是个起点,后续长远的发展我们可以继续共同期待。生态圈是阿里一贯的风格,天猫淘宝、菜鸟物流、口碑、飞猪旅行等等各个业务领域,发力建设一个领域基础设施和环境本身,进而来推动和完善领域内外相关行业的发展。这不同于以往单刀直入的去抢占某个阵地,而是一盘更大的生态棋。

而且某种程度来说,AI也在起步发展的初期阶段。相信蚂蚁财富会朝着更深化、更全面、更精细化的AI技术去发展并开放相应能力,在与金融机构的开放融合中发挥效力。未来在FinTech服务下的投资理财会更加朝着普惠、智能、高效去发展,让互联网金融让普通老百姓享有现在高端用户才有的理财服务与待遇不再是梦,让AI比你老婆还了解你也不再是梦!

作者:善财君,微信号:zhima_lvdou;一些个人方法论总结,欢迎探讨交流。

本文由 @善财君 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自PEXELS,基于CC0协议

沙发