起点课堂会员权益

起点课堂会员权益1.6 O2O本地生活服务领域的机会

O2O 本地生活服务市场正迎来全新变革与机遇。本文深入剖析了下沉市场、老年化趋势、品类扩充等九个关键方向,为从业者和投资者提供了全面的市场洞察与发展趋势分析

消费者长期存在的全品类一站式消费需求与即时收货之间的矛盾推动零售行业商业场景的不断创新与优化。从线下商超百货至线上综合电商,消费者近场电商需求日渐显现。根据艾瑞用户调研结果,约78%的受访者在网购时更加倾向于同城商家发货。

1. 下沉市场

下沉市场用户数量保持强劲增速,供给链及渠道天花板升高。随着交通网络、物流网络的逐步覆盖,原有的生产供应链及物流渠道劣势缩小,全国2800 多个县市区、40000 多个乡镇的纵深市场已经成为外卖市场拓展增量的腹地。比如美团已在全国建立 1.5 万个服务区,保证下沉市场基础设施畅通。

尽管消费能力逊于一、二线城市用户,下沉市场用户在餐饮品类消费意愿更强。有别于一二线消费者在车贷、房贷的集中支出,83%的三线及以F城市受访者将消费支出首选为餐饮。

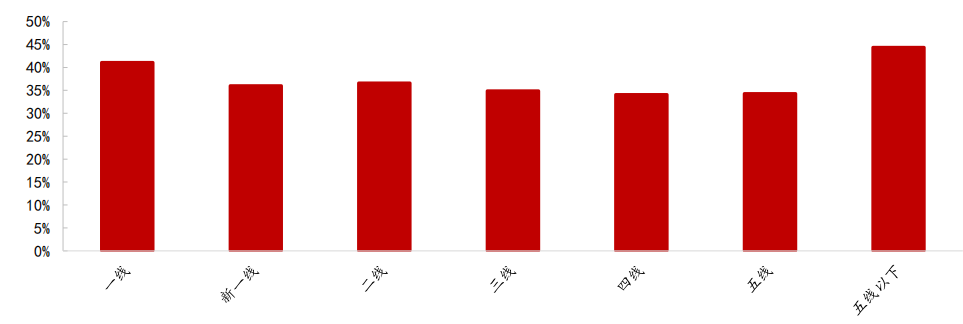

2019-2020年县域餐饮外卖消费额的增长率比全国平均增长率高出8.0 个百分点,比同省内的市辖区平均高出 17 个百分点,2021 年五线及以下城市在线外卖交易额同比增长最快,达 44%。

2021年“十一”国庆期间,全国县级区域外卖订单量同比增长34.73%,超过全国 Top10 城市。

小店经济构成中国三线及四线以下城市毛细网络,能够更广泛触达下沉市场用户。小店经济以规模小数量多、抗风险能力强为特点,专业性稍差,夫妻店为主要经营模式。

2. 老年化

我国60岁及以上人口超2.6亿人,老年人使用手机上网的比例已达99.5%。

2019年以来,美团美食频道的50 岁以上中老年线上消费者数量同比增长 46.7%,增速连续 4 年保持第一;

饿了么数据显示,四线及以下城市中,50岁以上的用户增长最为迅速,一线城市中,41-50岁的用户月均订单数量首次超过 5单,成为高粘性用户。

3. 品类扩充

餐场景占比扩大,非刚需品类增长迅速,用户消费习惯加深,复购频率提升。

2020年,下午茶、夜宵、早午餐等消费场景数量扩大,非正餐订单量占比由2019 年的 25%提升至 32%,呈下降趋势;

主要品类2021年订单量同比增速来看,饮品增幅最高(73%),小吃(44%)、甜点(56%)等非刚需品类订单量年同比增幅均超过刚需快餐;从小众细分品类来看,咖啡(178.7%)、中式糕点(124.1%)等非餐品类增速最高。

酒水零食、果蔬生鲜、鲜花绿植、宠物母婴、数码电器、图书等全品类商品的即时配送服务,是从餐饮外卖到更多即时配送品类的自然延伸。

4. 预制菜

预制菜能够在保证一定质量的情况下满足其烹饪需求,凭借便捷、好吃、安全的特征赢得C端市场青睐

考虑到未来消费量(城镇率提升、家庭小型化等)、客单价(产品结构升级与渠道持续拓展)、消费频次(消费习惯持续培育)、渗透率(预制菜持续导入)四大变量均有较大的

提升潜力,餐饮供应链C端市场增长空间非常可观。

5. 线下连锁店

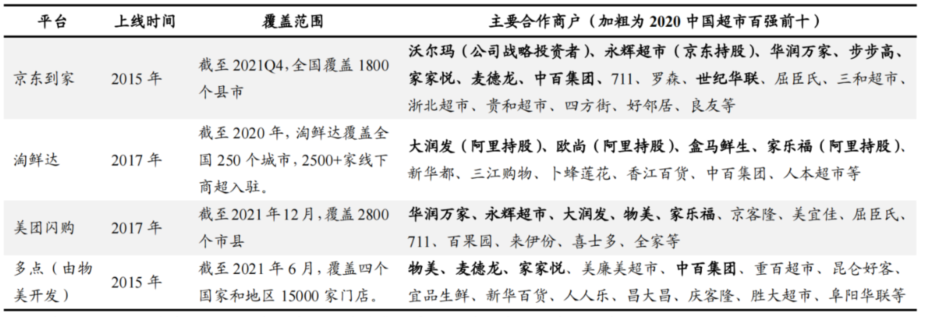

以美团闪购为例:大量品牌商家入驻,覆盖全品类需求。根据美团闪购平台商品展示,目前已有O家乐福、永辉、华润万家等连锁品牌超市,711、罗森、全时等连锁便利店,3伊利、统一、玛氏等零售品牌商,@屈臣氏、MUJI、名创优品、良品铺子等品牌专卖店,6苹果、华为、小米授权经销商等入驻。

下图为不同平台入驻的品牌企业:

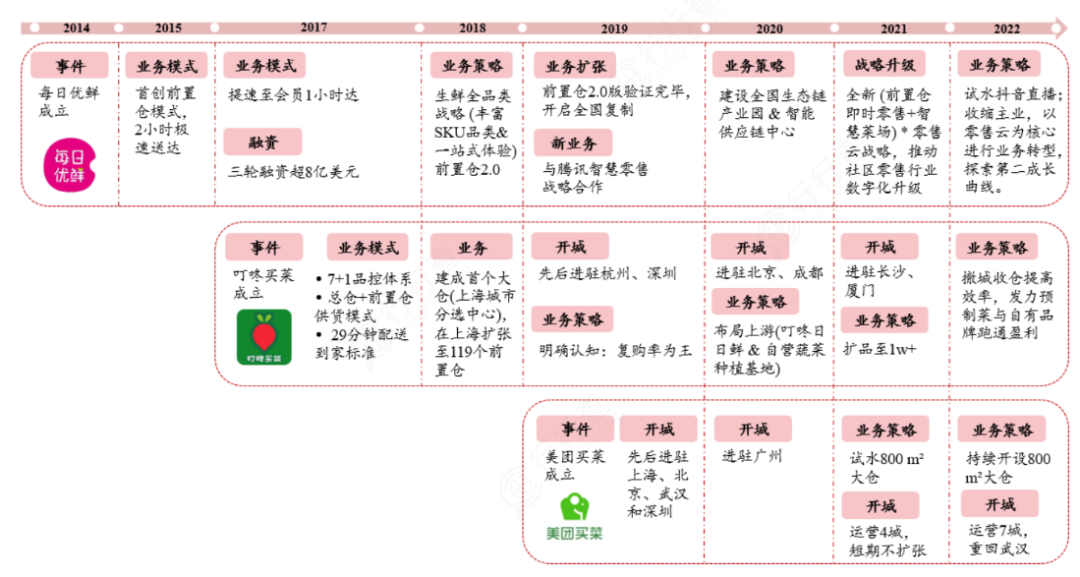

6. 前置仓

前置仓的主要企业及发展节点如下图:

最早的每日优鲜成立于2014年,2021年5月25日上市,叮咚买菜也已上市。

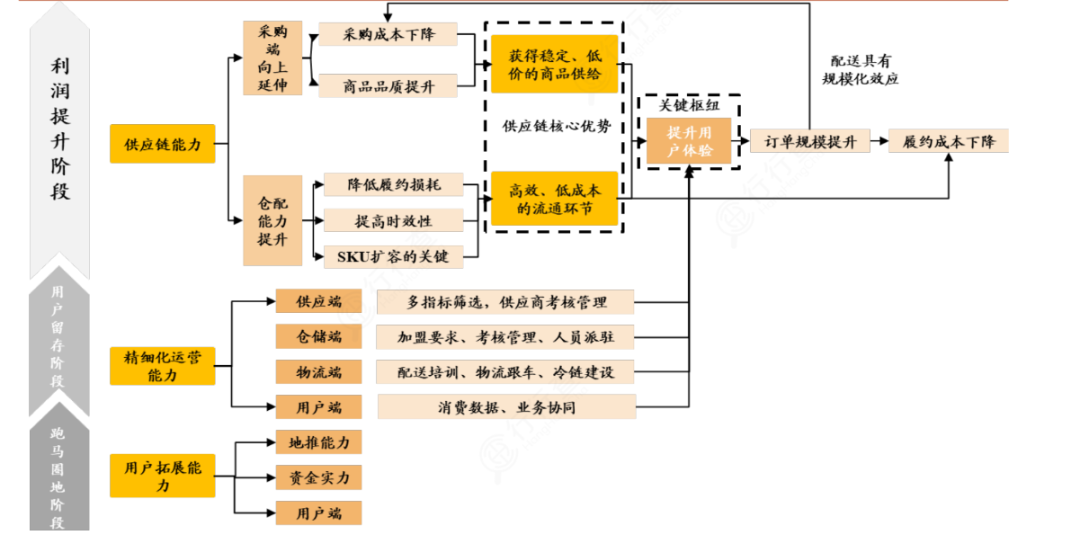

这些平台早期采用互联网打法,跑马圈地烧钱拉用户,在全国大量开设分公司和网点,之后又经历业务收缩。基本经过了三个阶段:跑马圈地》精细化运营》供应链能力提升,从跑销量转化为提升盈利水平。

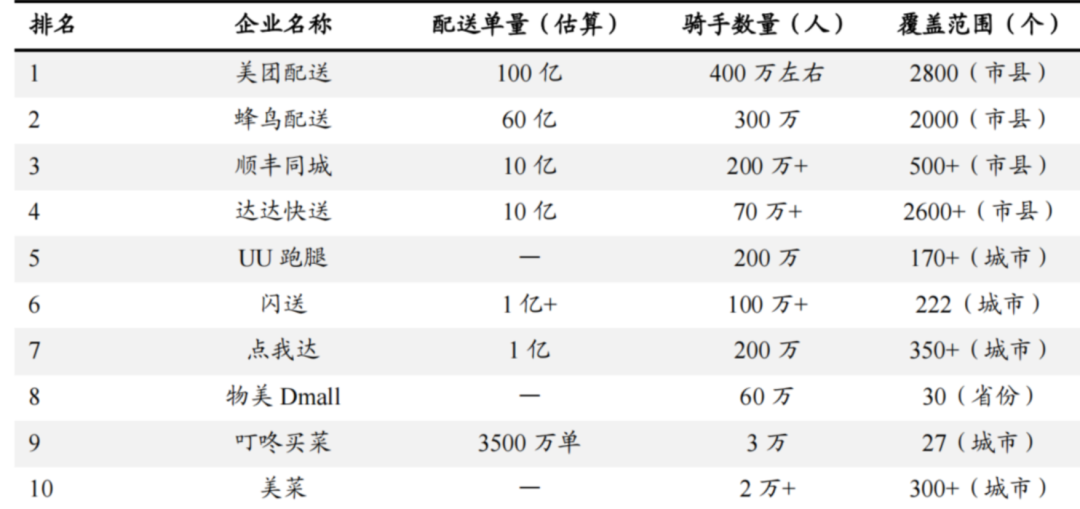

7. 配送配套更加完善

以下为同城业务的配送服务方top10,很多企业已经进入全国主要的省市区县,配套措施已经比较完全。除这些以外,很多地区还有区域性的配送团队提供服务,全国的区域性配送团队和垂直领域团队估计在几千上万个团队。

8. 数字化

餐饮产业链C 端在线化与数字化趋势向供给侧 B 端延伸,平台 2B 服务成为新的万亿蓝海市场。

过去二十年,C端(也就是用户端),需求侧的数字化逐渐完成,而供给侧的数字化才刚刚开始,餐饮商户的数字化率普遍还不足14%,包括美团和饿了么在内的本地生活服务平台在外卖大战后明显加速了 2B 数字化服务布局。

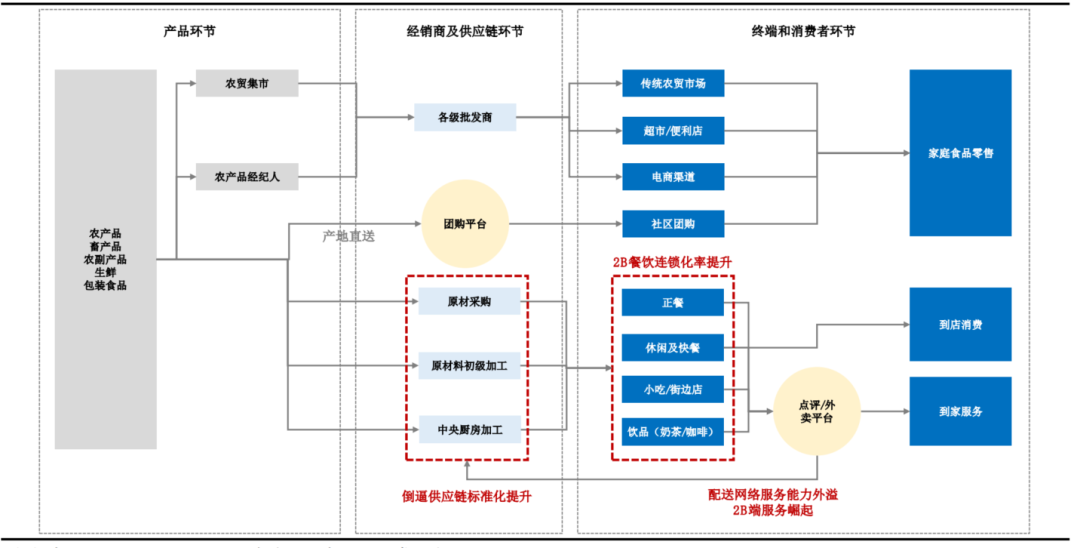

本地生活服务品牌端加速崛起,集中度提升并开始倒逼供应链标准化进程加速。

头部品牌崛起倒逼供应链标准化程度的提高将在中长期驱动服务业线上化率,决定线上化和数字化水平的是服务和产品的标准化程度。

而服务业头部品牌崛起后规模化扩张需求往往能够倒逼供应链的标准化改革。

也就是服务业头部品牌崛起》服务和产品的标准化程度提高》线上及数字化程度提升

本地生活产业链升级示意图:

餐饮供应链上游供应平台的发展:

9. 新平台进入

抖音作为后起之秀跑步入场,低佣金+内容生态为核心打法

2018年开始布局本地生活服务,疫情突至后凭借 0 佣金优惠政策成为中小商家重要引流渠道

2021年抖音在同城频道上线“优惠团购”,覆盖美食餐饮和酒店民宿两大板块,同年 7 月,同城频道升为一级入口,用户、商家可在视频中标注位置。

目前,抖音页面的一级入口为同城、关注、推荐、探索、商城、直播等,同城中细分为美食、休闲娱乐、景点/周边游、丽人/美发、亲子/乐园、酒店/民宿、运动健身、美甲美睫八大板块的二级入口,本地生活业务已拓展至33 城。

2022年,抖音生活服务交上770亿GMV的成绩单,远超年初制定的500亿GMV目标。本地团购广告业务完成了约83亿元,也高于年初所定的45亿元目标。

2023年的目标为1500亿,这一目标约为上一年GMV的两倍。具体细分到各条业务线,餐饮计划完成750亿,到综计划完成450亿,酒旅计划完成300亿。

结论

A、到家服务的商品品类急剧扩张,从早期的餐饮,到之后的快消品及蔬菜水果,再到各种电器,本地生活售卖的商品种类会越来越多。

B、本地各类店铺上线率、数字化会有更大的提升,渗透率会进一步提高,特别是连锁商家

C、前置仓等新模式规模会进一步提升,会有更多玩家加入,会有更多垂类行业的玩家入场,比如全品类的朴朴、酒类行业的1919、酒小二

D、下沉市场还蕴含有很多机会,县城及乡镇市场还有待大力开发

E、特殊场景如学校、乡镇还会有各种小平台出现争夺市场,做本地生活领域的软件公司还有很多机会,

F、本地生活的垂直行业有很多机会,比如家政,维修等现在都还处于比较早期的阶段,行业的集中度非常低

G、新的超级流量平台必然进入本地生活,只是进入的方式不一样,如快手只是提供流量,抖音到店亲自下场,外卖半下场。下场的逻辑是:同城业务体量非常大几十万亿的生意,无论如何不可能忽略。

本文由人人都是产品经理作者【markzou】,微信公众号:【markzou的笔记】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!