起点课堂会员权益

起点课堂会员权益脱核不是降低风险,而是风险结构重塑

供应链金融的“脱核”趋势正在改写行业规则,但风险真的降低了吗?本文深度剖析脱核模式的双面性:它虽然分散了核心企业集中度风险、缓解了合规压力,却同时引爆了数据真实性、技术依赖等新雷区。从银行视角拆解5大新增风险陷阱,揭秘如何实现从信用审批到数据洞察的风控能力跃迁。

“脱核”是当前供应链金融最热门的方向之一。很多人认为,脱核意味着降低风险——摆脱对核心企业的依赖,风险自然就分散了。

但事实果真如此吗?

我的结论恰恰相反:脱核并不是简单地降低或增加风险,而是对风险结构进行了重塑——它降低了某些传统风险,但同时也引入了新的风险类型。

今天,我们就从“降低的风险”和“新增的风险”两个维度,拆解脱核模式的真实风险图谱。

一、脱核降低了哪些风险?

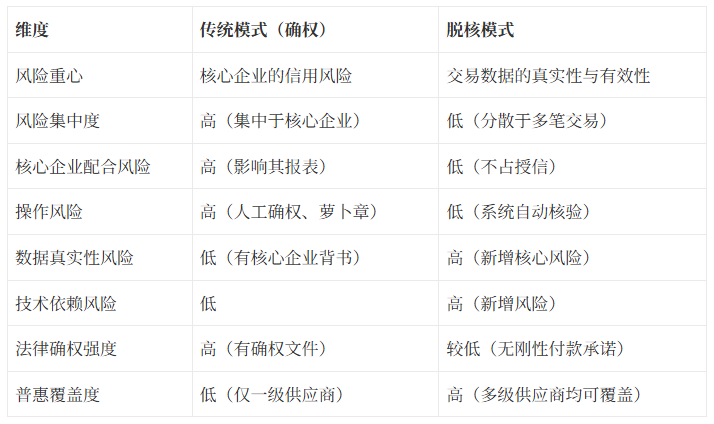

1. 风险集中度风险

传统模式:风险高度集中在核心企业身上。一旦核心企业出现经营危机或信用问题,整条供应链的融资都会受到影响,形成“一荣俱荣、一损俱损”的局面。

脱核模式:风险被分散到多个中小企业和多笔真实的交易中。银行不再“把鸡蛋放在一个篮子里”,单一核心企业的信用波动对整体资产质量的影响大幅降低。

2. 核心企业的合规与报表风险

传统模式:核心企业需要提供确权、担保或承诺付款,这需要计入其或有负债,影响其资产负债率和授信额度。很多核心企业因此配合意愿不高,甚至排斥参与供应链金融。

脱核模式:核心企业无需确权或提供担保,不占用其授信,也不计入其负债。这消除了核心企业因配合融资而产生的合规压力和报表压力,大大提高了核心企业的参与意愿。

3. 操作风险(虚假贸易、确权纠纷)

传统模式:依赖人工核验合同、发票、公章,存在“萝卜章”、虚假贸易、确权文件造假等操作风险。这些风险不仅难以完全规避,而且一旦爆发,往往造成巨额损失。

脱核模式:通过系统直连、发票验真、区块链存证等技术手段,实现交易数据的自动抓取和交叉验证,人为干预减少,操作风险显著降低。

4. 融资可得性风险(普惠层面)

传统模式:大量二级、三级供应商因无法获得核心企业的确权,被排斥在融资体系之外。供应链金融的普惠价值难以真正落地。

脱核模式:这些供应商凭借自身的历史交易数据即可获得融资,解决了“融资难”的结构性问题,真正实现了信用的下沉和普惠。

二、脱核新增了哪些风险?

脱核并非“无风险”。它把风控的焦点从“核心企业的信用”转移到了“交易的真实性与数据的可靠性”上,因此新增了以下几类核心风险:

1. 数据真实性与有效性风险(最核心的新风险)

风险点:脱核模式下,授信依据是发票、订单、物流等数据。如果这些数据本身是伪造的,或者数据来源系统被篡改,银行将面临“无抵押、无担保”的裸奔风险。

具体表现:虚假贸易、发票重复融资、数据接口被恶意攻击等。银行需要承担起过去由核心企业承担的“贸易背景真实性审核”责任。

案例警示:某银行开展脱核订单融资业务,企业利用伪造的ERP系统数据申请融资,银行未能识别数据造假,放款后企业失联,造成数百万损失。

2. 第一还款来源保障缺失风险

风险点:传统模式有核心企业的刚性付款承诺作为还款来源。脱核模式下,银行没有核心企业的确权,一旦核心企业与供应商之间发生贸易纠纷(如质量瑕疵、交货延迟),核心企业可以合法拒付,银行将失去第一还款来源。

具体表现:供应商与核心企业合谋骗取融资,或在融资后恶意制造贸易纠纷,导致银行无法向核心企业收款。

案例警示:某供应商在获得脱核融资后,与核心企业合谋制造“货物质量不合格”的纠纷,核心企业据此拒付货款,银行陷入“钱货两空”的困境。

3. 技术依赖与数据安全风险

风险点:脱核高度依赖物联网、区块链、API接口等技术。系统故障、数据泄露、技术漏洞都可能导致风控失效。

具体表现:物联网监管的存货被非法移动、区块链私钥被盗、API接口被滥用、系统被黑客攻击等。

案例警示:某银行与第三方科技平台合作开展脱核业务,平台API接口存在安全漏洞,被不法分子利用批量伪造交易数据,银行未能及时发现,造成重大损失。

4. 多头融资与过度授信风险

风险点:同一笔交易数据(如一张发票)可能被多家银行同时用于授信。由于缺乏跨机构的统一数据共享平台,脱核模式下容易出现企业利用同一笔交易背景在多家银行重复融资,导致授信总额超过实际贸易金额。

具体表现:企业将同一张发票在不同银行循环融资,或利用不同银行的数据孤岛进行多头借贷。

案例警示:某贸易公司利用一张500万元的发票,在3家银行同时申请脱核融资,累计获得授信1500万元,远超实际贸易金额。资金链断裂后,3家银行均无法足额收回贷款。

5. 法律确权风险

风险点:脱核产品(如订单融资、纯数据贷)在法律上缺乏类似“应收账款质押登记”的明确物权保障。一旦企业破产,银行的受偿顺位可能低于有抵押的债权人。

具体表现:在没有确权的情况下,银行对融资对应的“未来应收账款”或“存货”是否拥有优先受偿权,在司法实践中仍存在一定不确定性。

案例警示:某企业获得脱核融资后破产清算,银行主张对融资对应的“未来应收账款”享有优先受偿权,但法院认定银行未办理应收账款质押登记,不享有优先权,只能作为普通债权人参与分配。

三、风险对比:从“确权”到“脱核”

四、对银行的启示:风控能力需要“换芯”

结论:脱核降低了系统性风险、核心企业集中度风险和操作风险,但新增了数据真实性风险、技术依赖风险和法律确权风险。

对于银行而言,开展脱核业务并非“放松风控”,而是将风控能力从“信用审批”转向“数据洞察与产业理解”。

成功开展脱核业务的关键在于:

- 数据源的可信度:是否直连核心企业ERP、税务系统、发票平台,确保数据来源真实可靠

- 交叉验证能力:发票、订单、物流、资金流四流合一,形成闭环验证

- 技术监管能力:物联网、区块链确保“物的信用”可穿透、可追溯

- 法律保障措施:即使不确权,也要通过应收账款质押登记、账户监管等方式锁定还款来源

五、结语

脱核不是风控的终结,而是风控的升级。

它把银行从“盯着核心企业”的舒适区推出来,逼着银行去理解产业、洞察数据、驾驭技术。这条路更难,但走通了,才是真正的普惠金融。

如果你正在评估是否开展脱核业务,建议重点关注上述新增风险的防控手段——这些往往是决定业务成败的关键。

最后问您一个问题,也欢迎在评论区留言讨论:

您所在的机构在开展脱核业务时,遇到的最大风险是什么?又是如何应对的?

本文由 @三千的笔记 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Pixabay,基于CC0协议

- 目前还没评论,等你发挥!