起点课堂会员权益

起点课堂会员权益智能耳机史(下):品牌阶层固化与产品的三路跃迁

在我们的上两篇文章中,分别介绍了2000年以来,耳机行业的三大发展趋势(数字化、无线化和智能化),以及2014年以来,智能化耳机的六大主要赛道(真无线、降噪、运动、声音增强、语音助手和翻译)。这篇文章,我们把时间拉回到2018年,深入细致地探究当下耳机市场的竞争现状和产品策略。

你将会看到如下内容:

- 国产品牌折戟千元市场,谁是唯一例外?

- 小米是平价耳机代表,曾经的榜单第一,如今被谁夺走了?

- 当今耳机品牌竞争格局是什么,又会发生怎样的变化?

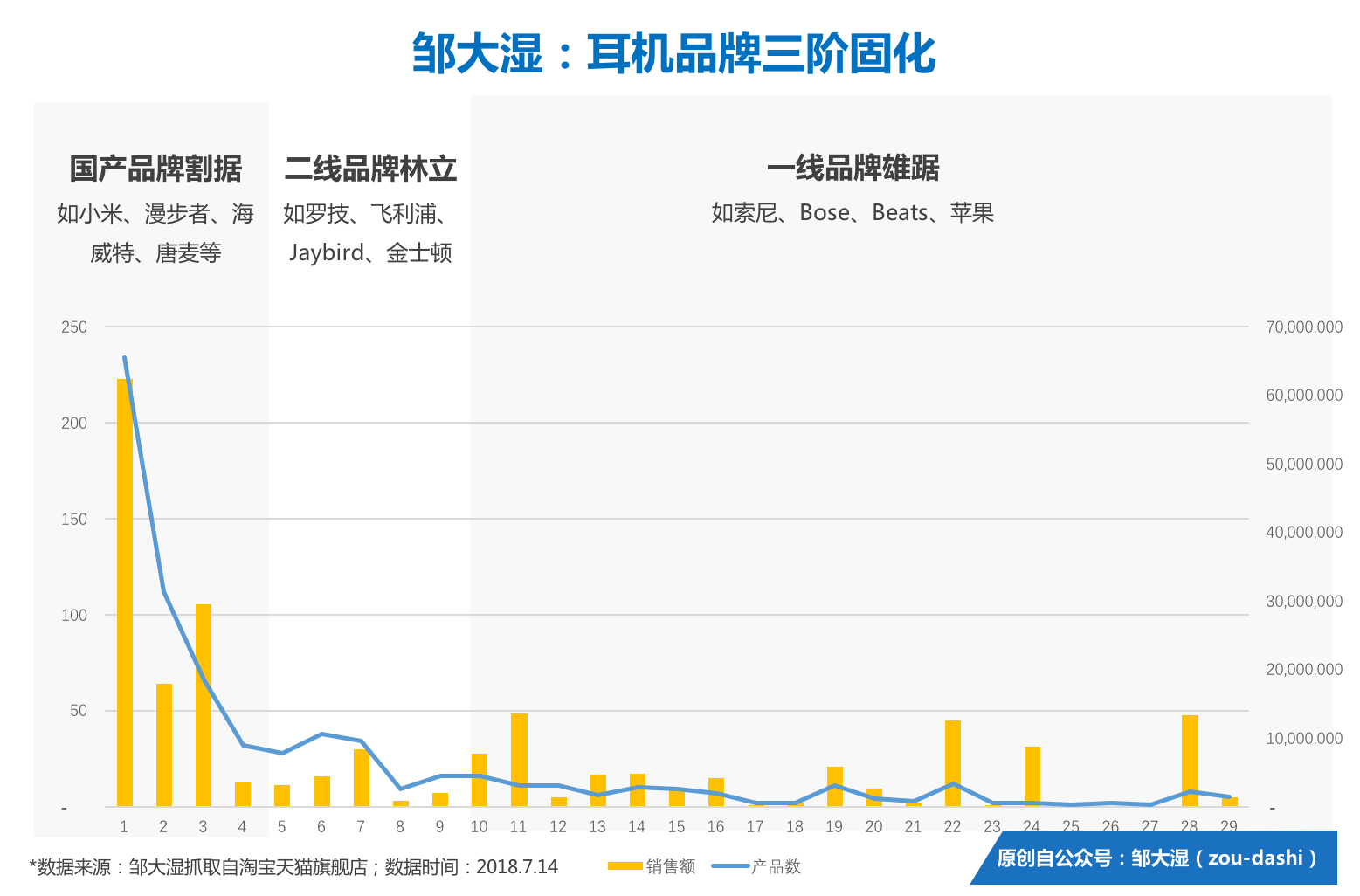

一、耳机品牌的三阶固化

天命难违啊,这个道理。在市场高度竞争的耳机领域,尤为明显。

在国内耳机市场,存在如下两道价格鸿沟,划分出了耳机品牌的三大阶层。

1. 0-499价位:国产品牌割据

多数国产耳机,都处于这个阶层。在这个价位段里,有我们熟知的小米、漫步者等知名品牌,也有相对“默默无闻”的海威特、唐麦等品牌。天猫商城中,300余国产品牌,都盘踞在这个价位段,各有特色,各自为战。

2. 500-999价位:二线品牌林立

并不是国产品牌不思进取,而是高位压力实在太大,根本进不去啊!

500-999价位段,是二线品牌的根据地,也是他们和一线大牌厮杀的必争之地。这是AKG、Jabra、罗技等品牌的核心价位段,也是索尼、Bose、Beats产品降价的猛烈辐射区。

3. 1000以上:一线品牌雄踞

在这个价位段上,能把耳机卖好的,几乎只剩下索尼、Bose、Beats、B&O这些国际大牌。高端耳机市场,尽是强势品牌的囊中之物!

4. 三大阶层品牌竞争名录

我们透视这三个价位段,具体的品牌排名和产品销售冠军如下:

499元以下,排名前十的全是国产品牌。其中的销售额冠军是黄尚 399元的真无线耳机。

500-999元,排名前十的品牌中,只有华为一个国产品牌,华为则是依靠新发的freebuds跻身榜单。18年以来,在这个价位段上榜的国产品牌还有Fiil和韶音,这个价位段是冠军产品是Beats的上一代有线耳机Beats EP。这是目前在售的最便宜的Beats 头戴产品。

在1000-2999价位上,国产耳机品牌只有韶音一家。作为目前骨传导耳机当之无愧的领导品牌,韶音在千元耳机市场中的细分地位一直很稳定,这个价位段是冠军产品是Beats x。(注:AirPods的销量苹果旗舰店未公布,若完全统计AirPods很有可能是第一)

二、产品跃迁的三种路径

耳机品牌阶层分化明显,难道创新勇锐的产品,就没有突围的可能?

肯定有,在回答突围策略之前,我们必须了解当下耳机竞争的跃迁现状。当下耳机产品的竞争,可以理解成基于价位和形态的竞争。

1. 耳机的分类竞争

耳机有两种分类方式:

- 一类是产品视角的划分;

- 一类是用户视角的划分。

产品视角划分,按照佩戴的方式不同,有包耳式(over-ear)、贴耳式(on-ear)、耳塞式(earbuds)和入耳式(in ear)四种。

包耳式和贴耳式都属于头戴耳机。

前者能把耳朵完全包住,后者没有,只是贴着耳朵。我们熟知的Beats studio、Bose qc 35 系列,都是包耳式,包耳式耳机隔音好,听感佳,是头戴耳机的主流形态。相对来说,贴耳式耳机更小巧便携,也会是用户差异化需求的一种选择。

耳塞式和入耳式的主要差别在填充耳朵的方式。入耳式耳机,是用胶质塞头插入耳道进行固定。耳塞式耳机指的是平头类、豆芽类、鱼鳍类等非填充式耳机,相比入耳式耳机,耳塞式耳机没有填满耳道,能保留一定外部声音,是运动耳机的主流形态。

除了上述四种分类,还有一些相对小众的耳机形态,比如:挂耳式(Power Beats)、单耳式(Jabra eclipse)、骨传导(韶音Trekz Air)等。

上述的分类方式是产品角度的分类,站在用户角度,很多人分不清耳塞和入耳耳机的区别,商家在售卖产品时,也经常混用入耳、耳塞的概念。相比于学术意义的形态划分,消费者更关心使用场景的耳机分类。

从头戴和耳塞两个大类,可以划分出日常头戴、游戏头戴、日常耳塞、运动耳塞四类耳机。之所以这么划分,是因为游戏和运动是耳机应用的两大核心场景,和听音乐、通勤等日常场景有很强的差异区隔。

2. 千元耳机的竞争现状

当我们明确了耳机的场景分类,我们就能体系化构建出现有耳机产品的竞争图谱。我们以千元耳机为例,将天猫旗舰店销售额排名前25的产品,按照价位和产品形态放置到如下图中。

竞争格局,跃然纸上。

我们在上一篇文章中提到,耳机智能化主要表现为真无线和降噪。这样的特点,在当下的耳机竞争中,表现也很明显。

Top 25的耳机里,属于日常头戴的耳机有七款,清一色来自国际一线大牌Beats、Bose、B&O和索尼,其中降噪功能是2000元价位旗舰耳机的标配。

Top 25中,属于日常耳塞的有十款。这十款中有4款降噪耳塞,除了上一代旗舰QC20,剩下的三款都是颈挂式耳塞。真无线的耳塞有两款,分别是AirPods和Beoplay E8。

运动耳机有八款,全是无线蓝牙耳机,其中有三款真无线运动耳机,分别是Bose SoundSport Free、索尼 WF-SP700n和三星Gear iconx。

3. 跃迁路径:补位、出位和抢位

竞争图谱之上,纵横对抗,硝烟弥漫。

万变不离其宗,所有的竞争流动,都可以化分成:补位、出位和抢位三种类型。

- 生态补位:现有品牌厂商,基于自身用户基础和品牌实力,推出不同类型、不同价位的产品,作为产品生态的补充。比如:索尼降噪耳机推低价款产品,覆盖大众人群。

- 竞争抢位:瞄准竞争对手的产品,推出同类竞争性产品,去抢夺对手的势力范围,比如:索尼项圈式降噪耳机对标竞争Bose qc30。

- 领先出位:以产品创新或者时机抢先获取产品竞争的领先性,比如:苹果在2016年推出AirPods,以创新者的姿态在无线耳机领域强势出道。

4. 案例:索尼的生态补位和三星苹果强势出位

我们以上文提到的千元耳机市场做补位和出位讲解。

索尼作为耳机领域的强势品牌之一,产品种类多,价位覆盖广。在国内市场,除了游戏和商用市场未曾涉足,其他主流场景都雄踞有众多产品系列。其中头戴、耳塞、运动三大类,都是索尼已有的势力范围。

索尼在这三条线推出不同形态、不同价位的产品,有老用户积累,也有品牌认知延续,所以是一种生态补位的行为。

如上图所示,红色部分就是索尼系列产品的补位范围。

- 索尼WH-1000xm2,处于高端降噪头戴生态位;

- WI-1000x处于高端颈挂式降噪生态位;

- Bose在17年推出了真无线运动耳机,索尼同样在18年推出了真无线运动耳机SP-700n,补全了产品系列。

在千元耳机市场,索尼的生态位最多,产品线最广。想要在巨头把控的格局里突围,最优的方式,是领先出位。

现有的千元耳机竞争图谱中,采用领先出位的产品有三个,分别是:苹果的AirPods、三星的Gear iconx、小鸟音响的Track+。

其中苹果和三星,在千元耳机市场毫无根基,借助真无线耳机的浪潮,在16年推出了真无线耳机。用时间抢跑,用创新突围,成功挤进了千元耳机竞争图谱。小鸟音响在2015年进入中国,在18年初在1400的价位推出了颈挂式降噪耳机,在索尼wi-1000x的价位下游,率先填补了市场空缺。

5. 案例:百元耳机对小米的抢位进攻

千元耳机大牌乱斗,百元耳机同样也是群雄纷争。2018年以来,以海威特、sanag为代表的小牌厂商,借着真无线耳机的东风,成功把小米“拉下马”。

我们把时间倒回到2018年2月,在春季过后,小米一如往常,凭借高性价比的耳机雄踞榜单销售额第一的位置。在随后的半年里,海威特、黄尚、sanag等小牌厂商,以真无线耳机为突破口,陆续推出了爆款式真无线耳机。借着真无线的东风,这三个耳机品牌的销售额都超过了小米,雄踞榜单前三。小米在真无线耳机市场的迟钝,给了小厂突围抢位的时间机遇。

或许有人说,小厂这么拼抢,有意义吗?

下半年小米做一个真无线补位,再次登顶榜首也不难啊。

有意义!小米在平价耳机领域的确有非常强大的用户号召力和品牌认知度,但这并不意味着其他厂商没有机会。

在一次次的创新突围、竞争抢位者,创新勇锐的品牌,能在时间窗口里,一步步获得新的用户,一点点沉淀品牌势能。

毕竟,谁渴望旧秩序的旧社会。强者的地位,就要去打破。

三、结语

智能耳机史的上中下三篇,就写到这里。从行业的三波浪潮,到智能耳机的六大赛道,再到如今的竞争分化和破局路径。对耳机的过去和现在,做了一个全面的讲述。

但还有一个问题,遗留在心中:竞争固化的现状,新品牌具体要怎么突围?

本系列的番外篇,会给你答案。你会看到,曾经风光一时的Fiil,输给了同时期低调稳健的新锐小品牌。

不是营销不给力,而是策略有问题,敬请期待。

#专栏作家#

邹大湿,微信公众号:邹大湿,人人都是产品经理专栏作家。原500强战略咨询顾问。专注科技产品商战研究。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议

这个定位错了,后边分析基本上没有意义

耳机不是鼠标,充电宝之类的数码配件,传统意义上称是精密仪器,另一种说法是乐器。

耳机的声学功能确实重要,但是在大众眼里就是数码配件,对声学的感知度其实不高

一看就是不懂耳机的写出来的文章,对耳机理解的不够深刻

beats居然是一线品牌。。耳机市场难道不是三千以下听个响么

黄尚是耳机品牌啊