起点课堂会员权益

起点课堂会员权益智能驾驶的狂想与现实落地

编辑导读:随着人工智能的技术发展,很多领域开始了革命式创新,智能驾驶就是其中的一个典型代表。本篇文章中作者介绍了智能驾驶的发展历程以及行业现状,并且通过分析智能驾驶的具体技术设计,预测了其未来发展趋势。

从1976年的PC推动数字化,到1996年的互联网推动网络化,再到2016年人工智能推动的智能化,无不在诉说着技术创新赋能产业,进而推动人类文明。

人类文明以城市为牵引,而交通技术对城市布局起着牵一发而动全身的作用。追溯以往,从原有步行而形成的城邦,到围绕火车而建造的小镇,有轨电车形成的社区,再到汽车造就的现代都市。毋庸置疑,“车”这个产物,推动了人类城市形态,但同时,也带来了交通拥堵,停车难,交通事故,大气污染等“城市之殇”。

人类文明要进步,城市想要更宜居,我们都在找寻“城市复兴”之路。随着人工智能技术的发展,智能驾驶似乎让很多人看到了曙光。

智能驾驶的狂想:“移动+X”的人类“第三生活空间”

关于智能驾驶的研究可追溯到1886年卡尔·本茨制造世界第一辆三轮汽车开始。

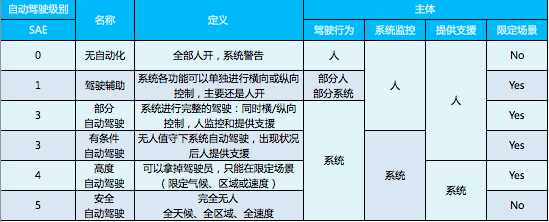

现在市面上主要采用的自动驾驶分级标准是2014年由SAE International发布的《标准道路机动车驾驶自动化系统分类与定义》,把自动驾驶分为L0-L5级。如下表所示:

(1)2007年人类实现L0级,为警告 ADAS系统的早期形态(以警告为主)。需要有驾驶员,有人监控,有人提供支援,但是场景是不限的。典型的代表是Mobileye,主要靠安装摄像头。

(2)L1级,为驾驶辅助,主要有自动紧急刹车AEB和自适应巡航ACC。需要人机共驾,监控还得要人。

(3)2015年人类实现了L2级,需要在封闭的机构化道路进行。系统的监控和支援还是需要人。主要靠摄像头,毫米波雷达,车身周围的超声波,盲区检测BSD,来感知环境。典型代表有特斯拉和通用的凯迪拉克。

(4)2017年我们实现了L3级,它是有条件的自动驾驶,驾驶行为可以由系统完成,监控也可以由系统完成,但人还需要提供支援。该级别的驾驶员可以分心别用,系统出现状况5-15秒内接管。汽车具备“优雅降级”能力,碰到紧急情况,会自行靠边。应用场景也更加宽泛,比如:收费站到收费站的自动驾驶,城市公路的自动驾驶。典型代表为奥迪A8,它除了有超声波,传统摄像头和雷达外,还增加了激光雷达。2018年,国内L2级的自动驾驶车上市,有长安CS75、长城F7、吉利缤瑞/缤越/博越GE、上汽Marvel。

(5)我们希望2020-2025年实现L4级,它可高度自动,真正实现城市工况的无人驾驶。除L0-L3级所带的装备外,还需要高精地图、V2X通讯等,硬件配置也应达到4级。典型代表有特斯拉新的AutoPilot,Google,百度,沃尔沃的行人气囊,大众,Uber和奔驰的概念车,F015。唯一的缺点是它还有场景限制。

(6)L5为完全自动,能在所有道路环境下完成自驾,救援,监控,这就是我们说的无人驾驶汽车了。

我们可以畅想一下,如果说未来的无人驾驶汽车可代替人类驾驶员,汽车将会变成“大型移动智能终端”、“商业空间”和“储能单元”的结合体,成为“移动+空间”的人类“第三生活空间”。车从一个管道,变成了一个终端,或者是商业活动中心,可移动的空间。

这时,智能驾驶将撬动房地产,广告娱乐,零售,服务业,保险,健康医疗,酒业的变革,重新设计价值链,改变竞争规则。也会有大量的土地被释放出来,无人智能超市,飞行汽车,移动办公室、电影院、咖啡馆,供人类活动、生活、休闲和娱乐,打开万亿市场,重新设计城市。

电影里面出现的画面,最终都会实现,想想都很沉醉。但真正要实现“第三生活空间”的路充满着荆棘,需要多方的共同努力。现实落地中的智能驾驶主要呈现如下情境:

一、政府加快政策和立法,为行业“冷启动”助力

《自动驾驶汽车成熟度指数报告》中指出,要衡量自动驾驶汽车是否成熟,主要看四项标准:政策和立法、技术和创新、基础设施建设和消费者的接受度。

其中一、三项是政府来主导的,中央政府从顶层战略上为智能驾驶制定发展方向,地方政府建立智能网联示范区,出台路测细则为相关企业的试运营提供合法的环境。可见,指引方向和给予路权是政府的两大重点作用。

法律方面,走得比较超前的是美国和德国,他们未来L3、L4的路测、时间表都很清晰;智能网联汽车保险方面,英国和日本做得较好。而我国主要在公共道路路测的障碍方面发力。

从2015年到2020年,中国政府相继出台《中国制造2025》《“十三五”国家战略性新兴产业发展规划》《汽车产业中长期发展规划》《车联网产业发展行动规划》《2019年智能网联汽车标准化工作要点》《智能汽车创新发展战略》《汽车驾驶自动化分级》方案,以及相关法律法规的出台,都可以看出自动驾驶已列入我国的国家顶层发展规划中,以求强化国家的核心竞争力。

截至2019年底,中国共有25个城市出台自动驾驶测试政策,主要在智能网联示范区,为企业提供自动驾驶路测场地。政府颁发路测牌照方面,除科技巨头、车企、外企和造车新势力外,还有小马智行、AutoX、图森未来、智加科技、Momenta、禾多科技、酷哇中联、飞步科技等。

二、智能驾驶由技术研究阶段到产品落地阶段,多“场景化”开花

2014年百度进入智能驾驶产业,随后很多中国企业如雨后春笋般涌现,共同探索应用落地场景,Appolo搅浑了生态,也激活了生态。

目前有不少限定场景已有高等级的自动驾驶,如:园区的Apollo,美团无人配送,菜鸟,苏宁物流,京东事业部,新石器,DeepBlue;矿区的慧拓,易控智驾,CIDI;港口的图森未来;机场的UISEE。主要的智能驾驶车辆有无人行李车、无人接驳车、自动驾驶公交车、无人配送车、自动驾驶宽体自卸车、无人清扫车、自动驾驶矿卡以及具有AVP功能的乘用车。

除此之外,也有做开放道路场景的,如:做城市道路的Apollo,滴滴,中智行,autox;做高速公路的图森未来,智加科技。

但由于开放道路技术发展局限,供应链不成熟,成本高,政府路权供给问题,商业化变现难度非常大。而限定性场景因为驾驶范围的限制,环境可控,车速稳定,可在未来几年率先实现商业化。

有人会问,为什么停车场没占有一席之地?那是因为停车场主要以乘用车为主,国内法规并未给智能驾驶汽车在停车场行驶的路权。但百度、Momenta、吉利、长城、驭势科技也有相关试点。全球首个自动代客泊车在2019年7月的斯图加特的奔驰博物馆停车场浮出水面。

三、各方势力从“蠢蠢欲动”、“剑拔弩张”到“联盟共生”

上汽在前瞻技术论坛上,首次提出自动驾驶应“电动化、共享化、智能化、网联化”。今天中国两亿多台车,如果10%能转成电动车,它基本能够把我们现在可再生能源全部储存起来,可以说“电动化”能够推进新的能源产业的到来,由单个发电变为分布式发电。“电动化”可以让后来者进入这个产业,但它只是弯道超车之举。“共享化”是现在的分时租赁模式,改变人们的消费模式。而真正能引起大变动的是“智能化”和“网联化”。“智能化”可以把“人”这个不可控制的因素拿掉,“网联化“则可使车与车、车与人、车与路相协同。

正是因为大家看到了智能驾驶作为“移动+X”,可实现“人的移动”衍生到“物的移动”,一时间风起云涌,好不热闹:

(1)零部件企业通过图像识别、高精度地图等技术,想要占领自动驾驶“新高地”;

(2)互联网大企业纷纷联盟抱团:AMD和特斯拉;Lyft、GM和DRIVE.AI;Intel、docomo、Toyota、denso和ericsson;德尔福、法雷奥、采埃孚也在加速布局上下游产业链,合纵连横;北汽与百度2017年签署战略合作等。

(3)小马智行、禾多科技、主线科技等自动驾驶新秀诞生;

(4)传统车企担心自己会变成“代工造车”,需求和产品规格由出行服务商提供,运营和运维的利润被科技企业或造成新势力的供应商赚走。吉利、长安、长城、奇瑞、东风、上汽、北汽、长安等也陆续公布自动驾驶战略规划。安吉星也在布局互联网,出行和自动驾驶。除此之外,传统车企想拥有技术和出售技术,2016年通用花了10亿美金买了Cruise Automation创业公司;2017年2月,福特也花了10亿美金与Argo AI成立合资公司;

(5)地图厂商都有BAT的身影。

四、车路协同的技术突破,将成为自动驾驶强有力的助推器

借助新一代的无线通信和互联网技术,V2X从基础设施方面为完全无人驾驶的实现提供另一种可能。

目前,主流的技术路线以DSRC和C-V2X为主,以期保证交通安全,提高通行效率。相较单车智能,车路协同增加路端、云端部署,可有效地降低单车智能技术的难度,因此有其很好的名字,叫“上帝之眼”。

“感知——决策——执行”是自动驾驶最关键的三大系统,代替人类的眼睛、大脑和四肢。

- “感知层”通过加装车载视觉系统(单/双/多目摄像头)、雷达系统(激光雷达/毫米波雷达/超声波雷达)等传感器设备来感知环境,辅以车辆信息,如:惯性导航(IMU),MEMS传感器,GNSS;

- “决策层”通过接收感知层的数据来分析、判断当下,并作出合理规划,主要有算法/软件供应商(算法、内容软件)和芯片供应商(CPU/GPU、计算平台);

- “执行层”通过接收决策层的数据,来完成实际的行驶动作,主要的执行机构有电子驱动、电子转向、电子制动和其它汽车零部件。

就目前来说,执行层基本被国际Tier 1供应商所垄断,感知层和决策层的企业丰富,典型代表有禾赛科技、速腾聚创、大疆、地平线、黑芝麻等。高精度定位模块,其中,2019年,千寻位置、导远科技、戴世智能还完成过新一轮融资。作为老牌车联网赛道的网阔信息公司也有相关布局。

政府也陆续出台《推进智慧交通发展行动计划》、《数字交通发展规划纲要》、《车联网(智能网联汽车)产业发展行动计划》、《推进综合交通大数据发展行动纲要(2020-2025年)》等多项政策和资金扶持来推动车路协同和智能网联汽车的发展。

五、资本方从“疯狂追逐”到“冷静务实”

资本层面,目前主要呈观望态度,仅靠“讲故事”已不足以吸引资本的进入,资本方更注重商业落地。看近年资本方投资的公司,2019年,以货运卡车为主的图森未来完成D轮融资,估值超过10亿美金;2020年,小马智行完成丰田的B轮融资,估值达30亿美金。

现在的资本方,更加“冷静务实”,他们更关注限定道路场景的自动驾驶企业,因为其市场空间、商业模式和业务拓展更富有实践,更好地商业化落地。所以,奉劝有意进入该领域的创业者,要深度理解用户真正需求,做出实在的产品,资本方才会给你抛出橄榄枝。

写在最后,智能驾驶这块蛋糕很大,需要各方合纵连横,结伴而行,形成生态合作伙伴,共同推动未来智慧城市和人类文明的进步。

作者:Annie岳:微信公众号:了物,写有《人人都来玩众筹》一书,深究科技互联网

本文由 @Annie岳 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

- 目前还没评论,等你发挥!