起点课堂会员权益

起点课堂会员权益我的互联网教育方法(四):趣分期上市,教育行业的分期该怎么玩?

教育市场的金融分期如何玩?互联网分期应该如何与教育行业融合?教育分期和电商分期有哪些异同?教育行业会有趣分期模式吗?文章为你解读。

Jack Ma的愿景:让互联网人看懂教育,让教育人看懂互联网。

最近互联网金融行业迎来一个IPO喜讯,北京时间10月18日晚,趣店(前身趣分期)在纽交所成功上市,开盘价报34.35美元,大涨43.13%,市场达成113.4亿美元。资本市场一片欢呼。

那么问题来了,教育市场的金融分期如何玩?互联网分期应该如何与教育行业融合?教育分期和电商分期有哪些异同?教育行业会有趣分期模式吗?Jack Ma通过本文帮你分析。

一、互联网金融分期的基本玩法

任何商业模式的顶层设计,都是金融设计,无论大公司还是创业者,都希望利用金融的方式赚钱。金融的核心其实就是3件事情:存、贷、汇。存:存款理财,例如余额宝。汇:资金流转,例如微信支付。贷:贷款分期,例如蚂蚁花呗。

分期就属于金融中的“贷”。趣店(趣分期)通过提供互联网“贷”的服务,从中赚取收益。在线授信分期,能比传统的银行信用卡卡分期更方便,尤其针对很多银行不愿意受理的大学生分期人群。

教育分期与电商分期的不同

Jack Ma之前的文章,帮大家分析过,教育行业和电商行业有很多不同点,做教育行业,必须尊重教育行业的客观规律。结合互联网在线分期业务来看,教育行业的特殊性如下:

1、教育行业的资金流是预收款、慢结转。

用户先预付学费,其获得的教学产品服务的传递时间比较长(相比电商的物流时间)。而分期支付,是把支付的时间周期拉长,分期介入后,支付的时间和服务传递的时间都拉长了,所以二者的组合,会产生很多有意思的教育行业独有的玩法。

2、教育的分期行为更低频。

淘宝和京东等电商平台,可以根据用户的购买频次和金额,推算用户的消费能力和偿还能力,进而向用户授信。但无论是教育机构还是互联网教育平台,都无法针对学员以前的教育消费行为,推算用户的金融能力,进行授信,因为单个用户的教育消费太低频,数据太少,不够置信。

3、教育行业的消费复购率低,分期主要是针对一次性消费的全额分期。

还是以淘宝举例,支付宝可以给一个用户授信1万人民币的额度,用户可以反复使用这个额度购物。但是机构就算给一个用户授信1万额度,用户只买5000元的课程,另外的5000额度基本无用,用户也只有很低的可能性会复购。

4、享受教育服务的是学生,而分期付费的是家长。

因为教育在中国被认为是合理性消费,很多教育类目下,买单的都是家长。虽然目前的家长对互联网分期的接受度有所提高,但互联网教育分期大面积推广,迎来红利期,还是比较受限于家长的观念。

所以综上所述,无论是互联网分期要想进入教育领域,还是机构想做自营的分期服务,都需熟悉教育行业用户行为和付费的本质规律。

教育行业的1对1和班课分期玩法

前文中有提到过,教育行业产品和服务的交付时间周期比较长。分期介入后,学员对课程产品支付的时间也拉长了。所以,如果机构的课程支持按课次或者课时付费,理论上这已经就是一种分期支付模式了。

很多1对1课程机构,利用这个特点,做了分期服务的变种课程产品。比如,在1对1行业,机构销售都希望一次性卖大的课时单,除了可以拿到更高提成,家长还因为一次性买了大课时单,中途退课的概率会低很多,大课时单可以增加家长的转移成本。

那么问题来了,大课时单是很贵的,比如单价300元的100课时1对1订单,需要3万元,这对家长来说还是比较大的一笔开支。有些机构为了促进家长签大单,会把100课时,拆成30/30/40三段课时来付费。家长可以按照9000,9000,12000三批做资金支付。

这样做的本质就是分期支付。即卖出了比较大的1对1订单,抓住了家长,也缓解了家长的资金压力。

但是1对1课程本身综合利润率并不高,只有10%-15%左右,大单往往学员还会享受课时优惠价,这样做了分期支付,如果中途发生学生不满意退费,机构就会非常亏本了。如何防范这类风险呢?银行的做法是采取抵押物策略来保证风险最低。所以,在面临学员违约的风险面前,机构也需要抗风险的抵押物。机构的抵押物就是学生未上的课时。

所以,在第一个30课时结束前,比如25课时的时候,机构就会催收下一个30课时的学费,做续费。如果学员此时不愿意履约续费,可以将剩余的5课时给学员停课,这样降低自己的利益损失,保证收益最大化。通过这样的类分期策略,相当于没有依赖第三方金融机构,自己做了一个机构自营的分期业务。

那么思考一个新的问题,班课也能复制1对1的分期模式,做这样的课时分期吗?

答案是比较难。非常鲜有机构针对班课采取这样的课时分期模式。

首先,班课的利润率很大程度上取决于班级学员数量,每少一个学员,整个班的利润率都会下降。而且,有学员退课,也会影响班上其他学员,产生退课情绪,很多机构的班课是不退的,或者学员的退课成本很高。而1对1学员,即使退课,老师还可以调整给别的学员,继续赚取相同的利润率,只需要持续招生就行了。

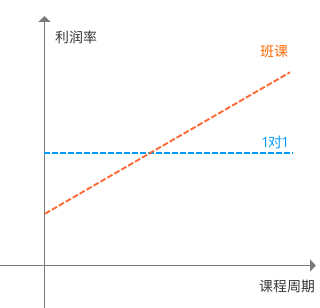

其次,班课的利润率曲线,和1对1的利润率曲线不同。班课的课程安排,在班课前段,会安排大量干货内容和特别好的师资力量,这样保证学员在早期不会退费或者产生投诉。学生在过了退课危险期后,退费的概率已经很低,所以在班课的后半段,内容往往没有前面那样丰富,往往会安排一些练习等等内容,老师和学生也更佳熟悉了,所以上课也会更佳放松和随意,

因此,假如班课的每课时单价是固定的话,班课的利润率曲线,在课程早期是比较低的,在课程中后期是比较高的,因为课程中后期的内容含金量低。班课和1对1利润率曲线如下图:

因此,如果班课也按照1对1 的课时分期方式结算,万一学生中途退费了,机构其实无法像1对1课程那样保证最低损失,规避风险,因为学生在班课前期已经把核心内容都学完了,机构从班课后期赚取的核心利润损失了。

关于班课和1对1,还有很多好玩的逻辑和运营玩法,后续Jack Ma会用单独一篇文章来分析两者的策略本质异同。

互联网金融分期平台与教育行业融合的思考

1、分期的线上市场和线下市场

由于互联网教育发展程度还没有电商那么快,所以,教育的线上市场并不很成熟,意味着线上GMV远不及线下。所以如果做教育分期,盯着线上市场那点钱肯定是不够的,大量的分期需求都存在于线下。

2、大、中、小三类机构的运营策略

假如要想进入线下教育分期市场,那么你的合作方,无非是大、中、小三类教育机构。

大机构,与第三方分期平台的合作意愿并不强,因为机构足够大,找上门的各种银行已经应接不暇,而且大机构还能用自己充裕的现金流做一些自营分期业务,尤其是K12机构,有孩子的家长违约风险是很低的,原因吗?Because he/she has a family。

小机构,合作风险太大,开不了几天可能就会跑路,而且小机构财务管理和信用度都不高,没有固定资产和抵押物,说不定还会串通学员做一些骗贷跑路的事情。

中型机构,可能是潜在的分期合作对象。

3、教育分期在线平台是否存在

互联网行业确实这些年,涌现了一批教育在线分期平台型公司,对接教育机构提供分期服务。同时为线上学员提供课程搜索,逻辑和淘宝类似。就像Jack Ma之前的文章里提到的,任何公司都要讲清楚自己的流量逻辑。

目前在线教育流量非常的分散,除了百度搜索以外,尚未出现一个全品类教育流量集中的在线平台。用户不会去一个网站,搜索浏览课程,买课,电商用户的行为模式对于教育用户并不适用。在线教育只有依托工具和内容,才能聚拢流量,而不是琳琅满目的线下课程SKU。

再加上教育消费是非常低频的,而且其他主流的互联网金融平台也非常发达了,分期教育平台想依托教育分期服务去聚拢线上流量,比较困难,意味着其本身自带流量的能力有限。

因此,教育分期平台的流量逻辑,不是从平台导流到机构,而是从机构导流到平台。

那么,如果是这样,在线分期平台要想成功,就需要做比较重的线下机构运营,将线下机构捆绑,同时又必须是有利于自己分期业务的战略,将其捆绑。因此,很多平台的解决方案是,向机构提供SaaS系统+分期服务。非常多的平台在以极低的价格或者免费赠送的形式,向机构推销SaaS系统。

因为一旦机构使用SaaS系统,那么机构的数据就会沉淀在系统中,这样互联网分期平台就掌握了机构的核心运营数据,包括招生量、资金流水等信息,进而在后续的分期服务中,占据数据优势,规避风险。而且,有了机构的数据,还部分解决了小机构风险大的问题,小机构也可以做分期服务了。

如果脑洞更大一点,分期平台不仅可以向学员提供分期,未来还可以向机构提供贷款,用于机构的资深发展和扩张,一举两得。全中国教育企业级的贷款,又有更大的想象空间。

这个故事作为资本市场的Story确实比较完美,但是又有其困难的一面。

教育行业在信息化上,滞后于出行行业和餐饮行业。小的机构,招生量很少,有的小机构就只覆盖周边3公里范围的区域生源,做学员管理,一张excel表格+微信群就搞定了,压根不需要SaaS系统。中大机构,不会使用第三方提供的SaaS系统,一定会采取自己研发的形式。因为教育行业的数据敏感性问题。再加上不同品类的教育机构,对SaaS平台的需求可能会完全不同。因此,SaaS平台的推广,会异常的困难。

所以,教育行业的垂直互联网分期平台,想要讲清楚业务逻辑,圆满自身的资本story,还有很长的路要走。

希望本文对从事教育行业的你有所帮助。

相关阅读:

我的互联网教育方法论(二): 为什么微信小程序会颠覆平台型互联网教育公司?

我的的互联网教育方法论(三) 教育流量与课程产品设计背后的商业逻辑

作者:Jack Ma,曾就职于百度、跟谁学、新东方从事互联网教育产品&商业化,资深互联网教育从业者,知名互联网教育自媒体人。

本文由 @Jack Ma 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自PEXELS,基于CC0协议

saas就是个问题

趣分期靠的是现金贷业务,不是分期业务