起点课堂会员权益

起点课堂会员权益蚂蚁AI“收拳”:灵光退后,阿福上位

蚂蚁集团AI战略正经历关键转折——灵光团队转战阿福,世界模型升级与月活数据揭示双线收缩信号。当豆包、可灵AI等竞品加速商业化时,聚焦健康赛道的阿福能否突破垂类流量天花板?本文将拆解蚂蚁如何借医疗生态构建AI时代的'收税模式'。

近期,蚂蚁集团内部发生了一系列重要人事与业务调整。

据市场消息,原“灵光”产品一号位寒洛已转岗,负责“阿福”的部分工作,灵光的核心团队也将被抽调,以支持阿福的功能建设。

与此同步,灵光App近期升级了其世界模型体验功能,接入了蚂蚁灵波最新发布的世界模型LingBot-World 2.0。与阿福的务实路线不同,灵光似乎正走上一条更前沿的探索之路。

从外部视角看,这一系列调整可能意味着蚂蚁AI战略的明确收缩——从原先“全模态通用AI”与“健康垂直模型”双线并进的格局,转向以阿福为战略重心的单点聚焦。

数据也印证了这一转向的必要性。

QuestMobile数据显示,2026年第一季度AI原生App月活排名中,豆包、千问、DeepSeek、元宝、阿福位列前五,而灵光未能进入前十。

阿福被推至台前,意味着必须为蚂蚁AI闯出一条生路,接下来,压力来到阿福这边,张俊杰该交出一份怎样的答卷?

一、蚂蚁AI是时候该拿出更多成绩了

要看明白阿福的处境,需要先明白,当下AI行业处在一个怎样的节点。

眼下AI大战已经度过了最胶着的时期,这个时期也是第一波AI成果密集落地的阶段性的节点。

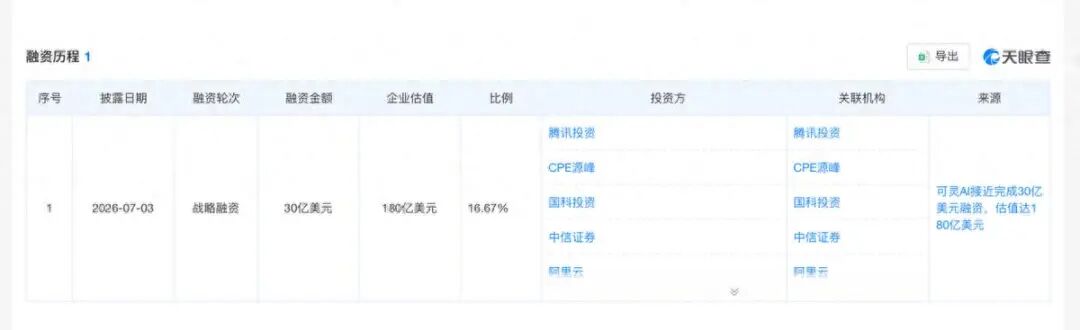

通用模型市场格局初定,视频模型加速商业化。

天眼查APP信息显示,近期快手可灵AI,以180亿美元的投后估值分拆独立融资;豆包AI月活已达3.82亿,实现了断层领先;Seedance在视频生成赛道反超可灵,其年化收入(ARR)被传已达20亿美元。

腾讯方面,投资DeepSeek,AI助手“小微”也开始内测。依托微信14.32亿的月活,腾讯AI也来到了一个加速落地的节点。

这些动作都表明一件事儿,无论是在资本市场,还是业务动作上,巨头们AI战略开始密集落成果,并逐渐摆到台面上。

对于阿里而言,这可能意味着未来竞争的压力更大了。

一来阿里投入千问APP的资源虽然不少,但始终被豆包压过一头。二来视频生成AI跑出了HappyHorse,但正因少了抖音、快手那样的生态,在商业化落地层面也不得要领。

眼瞅着可灵AI独立融资,Seedance的估值一天比一天高,显然阿里阵营的AI业务线需要结出更大的果实。毕竟,这轮AI落地有了果,下一轮AI竞争才可能有“上船资格”。

对于蚂蚁集团而言,灵光转向探索未来之后,这个重担就自然落到了阿福身上。

灵光一号位转岗、团队人才加入阿福,不只是简单的“赛马”有了结果,而且意味着接下来的阿福肩上可能需要承担更多的阿里AI战略落地的重任。

当压力来了,阿福能不能扛得住?这可能是张俊杰需要深思的问题。

从阿里集团的角度来看,虽然蚂蚁集团独立运营,但在阿里体系内一直都是个“挑大梁”的角色存在,无论是支付宝这个超级入口,还是花呗、借呗这个在消费金融领域的巨兽,都曾经是阿里集团各业务线中的重要主线之一。

也因此,打通“健康+保险”,成为蚂蚁保险业务、健康业务的AI中枢,把低频的金融产品转化为高频的健康服务,是阿福的第一要务。

承接内部业务,目前的阿福可以胜任。

比如,在保险领域,阿福将AI健康管理服务直接嵌入保险产品,再比如,在大健康战略上,“阿福”提供的服务已涵盖健康问答、报告解读、AI挂号、医保支付与购药,这与支付宝的医疗健康频道形成了无缝对接。

但问题是,仅仅是内部协同就够了吗?

可能还不够,如果是只做蚂蚁集团业务的AI连接器,那么现在的阿福可能与马云的期望相差甚远。马云几次亲临蚂蚁园区,亲自拍板为阿福命名,可见对阿福的期望并不低。

阿福于蚂蚁集团来说,更像是AI时代的支付宝。

一个支付、一个健康,都是刚需垂直领域,都是万亿级规模的潜在市场,都有成为超级入口的潜质。但问题在于,未来阿福的想象空间再大,就眼下这个流量规模而言,怎么撑起整个阿里的AI大战略?

2026年6月份, QuestMobile统计的AI应用月活排名中,豆包月活3.8亿,千问月活1.67亿,蚂蚁阿福月活仅2897万。这个成绩,虽然在垂直模型里排第一,但谈不上出彩。

放在蚂蚁集团内部,这个流量规模也谈不上理想,毕竟支付宝有近10亿月活,就算是十分之一的支付用户用上阿福,阿福的月活也不止三千万这个级别。

如果,阿福不能用实打实的成绩,证明自身有像支付宝那样成为一个独立的超级入口的能力,那么,今天灵光走过的路,未来阿福会不会再走一遍?将来阿福会不像今天灵光一样,团队与千问融合,成为千问生态中的医疗板块?

这可能才是灵光一号位转岗之后,张俊杰作为阿福一号位需要深思的问题。

二、豆包发起医疗攻势前,阿福需要找到自己的“QQ秀”

要进一步承接阿里的AI战略,蚂蚁AI要做的无非是两件事:

1. 跑出规模

不说需要阿福跑出与豆包一样的流量规模,至少能从三千万月活成长到1个亿。毕竟,对于所有的AI应用而言,流量规模本身其实就是有效的护城河。

医疗这件事儿是刚需,阿福其实不缺用户习惯。

以我自己的例子,每半年我都会去做一次体检,检查报告发给阿福,解读完之后,如果没问题就不再去挂复诊了,对用户来说,节省了时间,很好用。

但问题在于,阿福最终能跑通的流量规模上限可能没有那么高。

医疗这个事儿,本身就相对低频,普通用户可能一周,甚至一个月才会用到一次。相反,对于豆包、DeepSeek这类应用,确实每天都要用几次。

什么意思呢?流量规模上,阿福的上限可能本身就要比豆包差很多。

这有点像电商领域垂直电商的GMV天花板,本身就比综合电商要低。垂直AI的流量天花板,可能也天然比通用模型要更低。

那么问题来看,会不会综合电商替代垂直电商那样,“阿福”这样的垂类App会不会被通用AI 替代?

尤其是豆包这样的高日活,高黏性的通用AI。

从用户的视角来看,如果一个AI应用就能满足聊天、办公、学习所有需求,用户几乎没有动力为了单一的健康功能而单独下载并留存“阿福”。

更关键的是,从字节的动作来看,在健康领域字节一直在不断布局,完善线上、线下的医疗基础设施。

比如,线上推出独立的“小荷AI医生”App,主打健康咨询、报告解读,线下,字节在医疗领域累计投资已超200亿元,控制企业达20余家。理论上讲,字节跳动已经拥有了打造“AI+医疗”闭环的关键要素。

如果将来豆包在问诊这个方向发力,该怎么应对?也许规模之外,阿福应该找到第二条路。

这就是阿福接下来需要做的第二件事儿:

2. 跑通商业化

如果医疗类AI大模型的流量规模与头部通用模型始终差一个数量级,那么商业化闭环能不能先跑起来?

我想,是有可能的。

流量规模之外、营收、利润也同样是,护城河。

况且,这个路线不是没有成功的案例。典型的就是视频AI生成模型这个赛道,论月活,尽管可灵AI没有豆包、千问那么高,但优势在于商业化闭环能跑通。

为什么可灵AI比豆包率先跑通了商业化闭环?原因可能在于帮C端用户节省时间挣钱,远不如帮B端降本增效来得快。

帮B端降本增效,有更直接的付费方。举个例子,PC互联网时代,医疗行业一直都是搜索引擎的核心客户,AI时代,获客效率更高,理论上,医疗行业的商业化变现土壤更肥沃,理论上也更容易挖掘。

目前,国内也出现了“生成式引擎优化(GEO)”服务,品牌只需花费数百至千元,就能将信息植入AI问答中。这也从侧面证明了市场对“在AI里被看见”有强烈且付费的意愿。

AI医疗赛道,也是如此。

在医疗赛道,蚂蚁集团不缺相关的资源和能力。线上,蚂收购了好大夫,理论上不缺客源,线下蚂蚁健康已连接5000家医院、30万注册医生,从挂号、支付到问诊,构建了完整的服务闭环。

有了资源和能力,怎么去把行业的付费能力变成阿福的营收、利润,这可能才是阿福下一步布局的关键所在。

能不能做到这一点,关键之处可能在于:阿福能不能找到新的变现方式?

毕竟,如果像PC时代那样卖关键词那样,在AI时代肯然可能会面临更严格的隐私监管问题和用户信任问题。

如何找到一种更高级的变现方式,是阿福商业化需要解决的核心问题。

这两年,视频生成赛道商业化虽然进展很快,但本质上是卖Token。卖Token这件事,其实就跟PC互联网时代卖广告本质上没什么区别,都是“卖水”模式。

PC时代,百度和各大门户网站靠卖流量挣了不少钱,但真正颠覆行业的不是搜索引擎,而是腾讯的社交,是QQ微信。

当年QQ商业化,马化腾百思不得其解,甚至一度要卖掉QQ,直到后来QQ秀的出现,创造出社交货币,由此解决了社交的商业化问题。

此后,互联网商业化的“卖水”模式,进化成了“收税模式”。

AI时代,依旧需要经历这样一个过程。谁先找到了新的“收税模式”,谁就能占据商业化先机。

对于蚂蚁集团而言,如果阿福能够率先找到AI时代的商业化变现方式,即便是未来豆包在医疗赛道上发起冲锋,那么阿福依然能够通过商业化,建立起自身的壁垒。

由此再看蚂蚁集团关于AI业务的调整,也许就有了不一样的理解。

收拳是为了更好地出拳。

这可能是蚂蚁集团此番调整最底层的战略逻辑。灵光退后一步,阿福向前一步,蚂蚁AI的棋局就有了新的契机。

对张俊杰而言,接下来,他需要交出的不仅是一款月活稳步增长的AI应用,更是一份能够验证“垂直AI可以独立跑通商业化闭环”的答卷。

这条路并不容易,但半场的钟声响起,阿里AI轮到阿福登场了。

作者:Evin 编辑:刘致呈 审核:徐徐 出品:互联网江湖

本文由人人都是产品经理作者【互联网江湖】,微信公众号:【互联网江湖】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!