起点课堂会员权益

起点课堂会员权益云鲸扫地机器人竞品分析(下)

上一篇文章作者主要分析扫地机器人的行业发展情况,本篇文章作者将进一步分析扫地机器人的竞品,以科沃斯、石头和云鲸几家公司的扫地机器人为主,从业务、产品、功能三个层面分析对比,希望能对你提供帮助。

一、业务层面

1. 公司发展

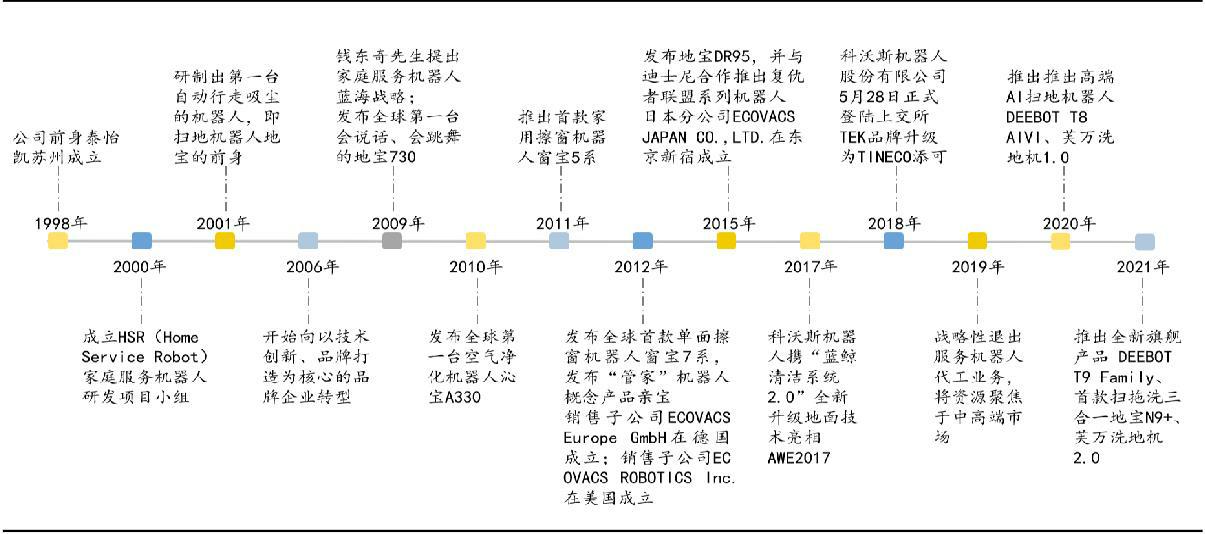

1.1 发展历程

科沃斯于1998年成立,于2001年推出业内首款扫地机器人;于2018年正式登陆上交所;于2019年战略性退出ODM业务和扫地机器人低端市场并聚焦于中高端市场;于2020年推出高端AI扫地机器人T8 AIVI;于2021年推出基站款机器人N9+。

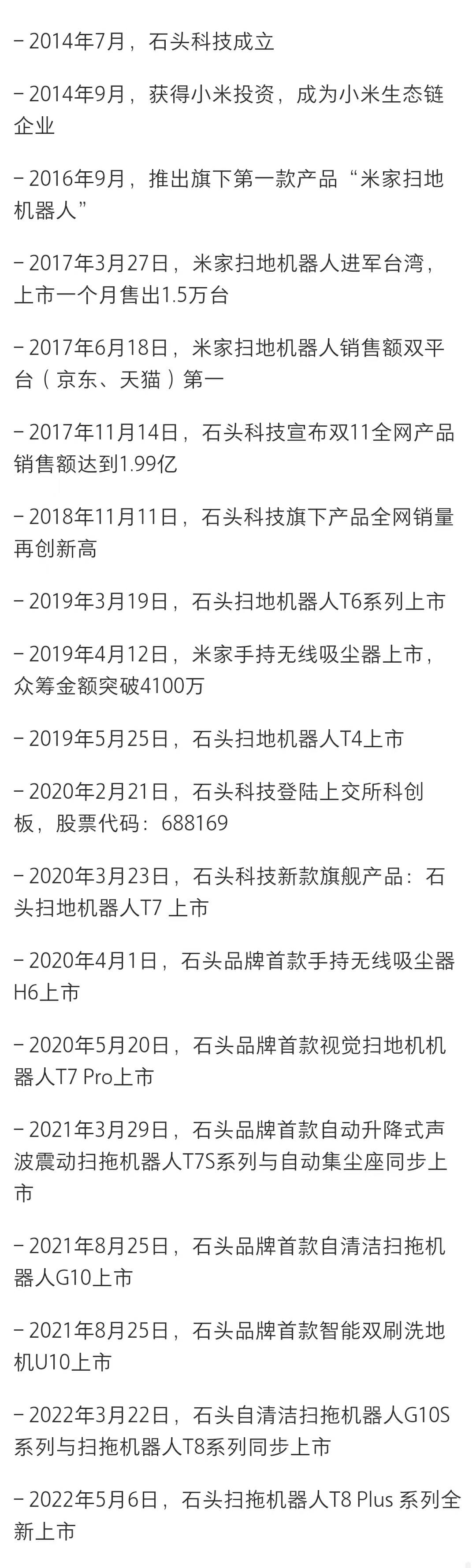

石头于2014年成立并同年9月成为小米生态链企业,于2016年推出首款扫地机器人;于2020年正式登陆上交所;于2020年推出高端AI扫地机器人T7 Pro;于2021年推出基站款机器人G10。

云鲸于2016年成立,于2019年推出业内首个自己洗拖布的机器人J1;于2021年推出二代J2并率先在业内自建服务体系,推动上下水功能成为行业标配。

公司发展历程:

科沃斯、石头科技官网

1.2 融资历程

科沃斯上市后近一次融资时间是2018年9月30日,投资方有中国人寿、建设银行和中国太平。

石头上市后未进行融资。历次投资方包括高榕资本、启明创投、GIC新加坡政府投资公司、顺为资本和鼎翔资本等。

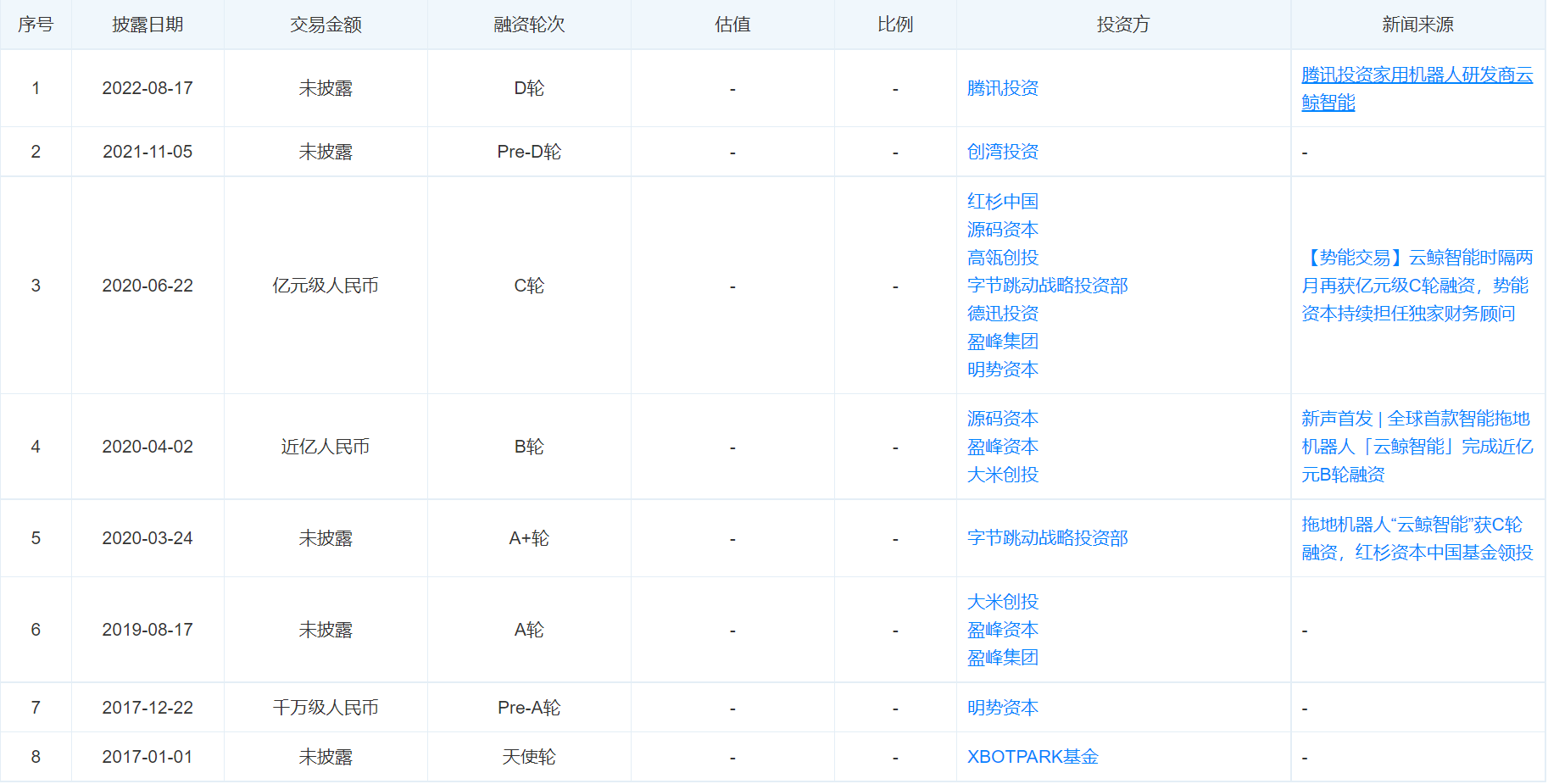

云鲸目前已完成E轮融资。近一次融资时间是2022年8月17日,历次投资方包括清水湾基金、明势资本、大米创投、盈峰资本、字节跳动、源码资本、 红杉资本和高瓴资本等。

公司融资历程对比:

天眼查官网

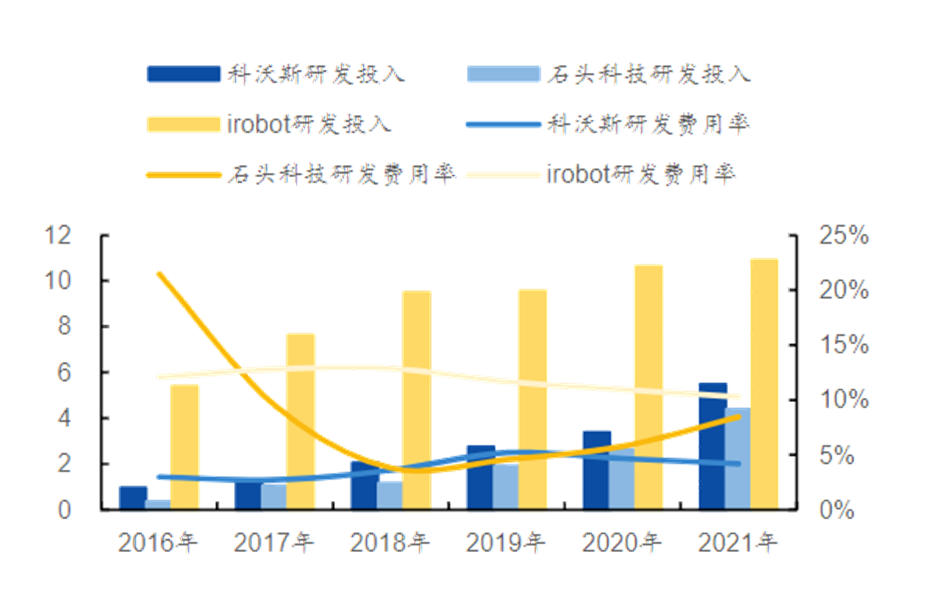

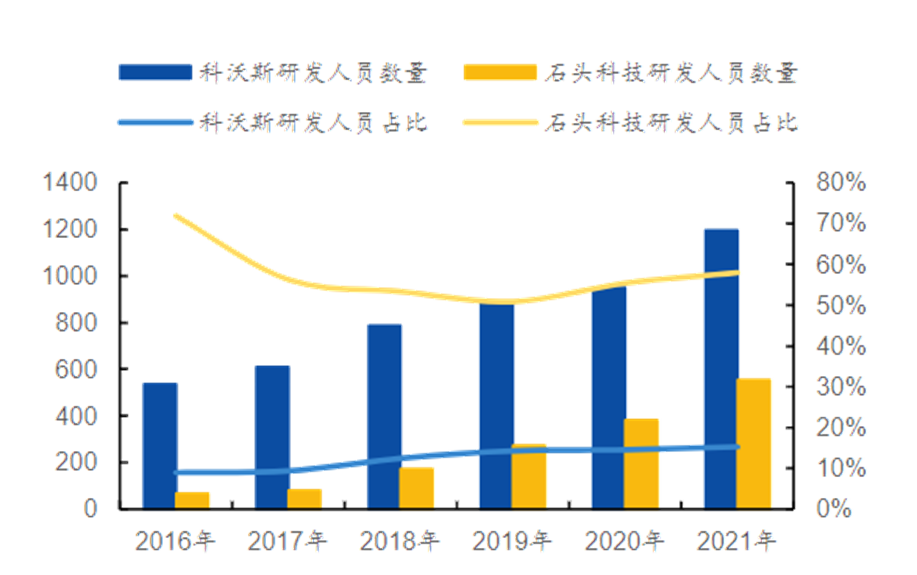

1.3 研发投入

科沃斯从2016到2021年,研发费用从0.84亿元提升至5.50亿元;研发费用率从3.12%提升至4.20%;研发人员数量从476人提升至1197人,占公司人数的比例从9.42%提升至15.24%。

石头从2016到2021年,研发费用从0.23亿元提升至4.99亿元;研发费用率从23.7%下降至9.10%;研发人员数量从42人提升至257人,占公司人数的比例从75.04%下降至59.20%。

云鲸从2016年到2021年,研发人员数量从67人提升至194人;研发人员占公司人数的比例约30%。

研发费用及研发费用率对比:

公司公告、国元证券研究所

研发人员数量及占比对比:

公司公告、国元证券研究所

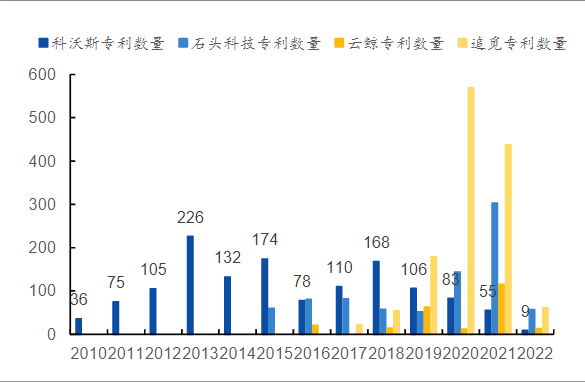

1.4 知识产权

科沃斯合计获得授权专利1202项,其中发明专利387项;多集中于发明申请和授权发明;时间多集中于2011-2015和2017-2020年申请。

石头合计获得授权专利697项,多集中于发明申请和授权发明;时间多集中于2020-2021年申请。

云鲸合计获得授权专利236项,多集中于发明申请和授权发明;时间多集中于2016年、2019年和2021年。

公司专利数量对比(个):

智慧芽、国元证券研究所

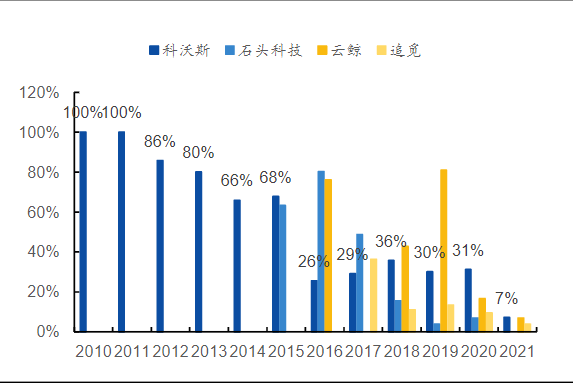

发明申请 & 授权发明占比对比(%):

智慧芽、国元证券研究所

1.5 小结

- 从发展趋势来看:科沃斯和石头都由传统ODM业务向打造自有品牌方向转移,产品呈现中高端化趋势;云鲸则走差异化道路,在提升产品力和品牌形象的同时向线下服务聚焦。

- 从获得融资来看:云鲸更受互联网资本的青睐。

- 从研发投入来看:各公司都比较重视研发投入。科沃斯的研发费用和研发人员占比都在较稳步提升。石头投入最大,研发人员占公司人数的比重是科沃斯的7倍和云鲸的2倍。云鲸研发人员占公司人数的比重虽然达30%左右,但基数较小。

- 从知识产权来看:专利布局时间与核心技术跌代时间相吻合。科沃斯获得授权专利最多,石头次之,云鲸最少。

2. 业务定位

2.1 品牌理念

科沃斯:让机器人 服务每个人。

石头:用创新简化生活。

云鲸:自由自在 有所热爱。

公司品牌理念:

科沃斯、石头科技和云鲸智能官网

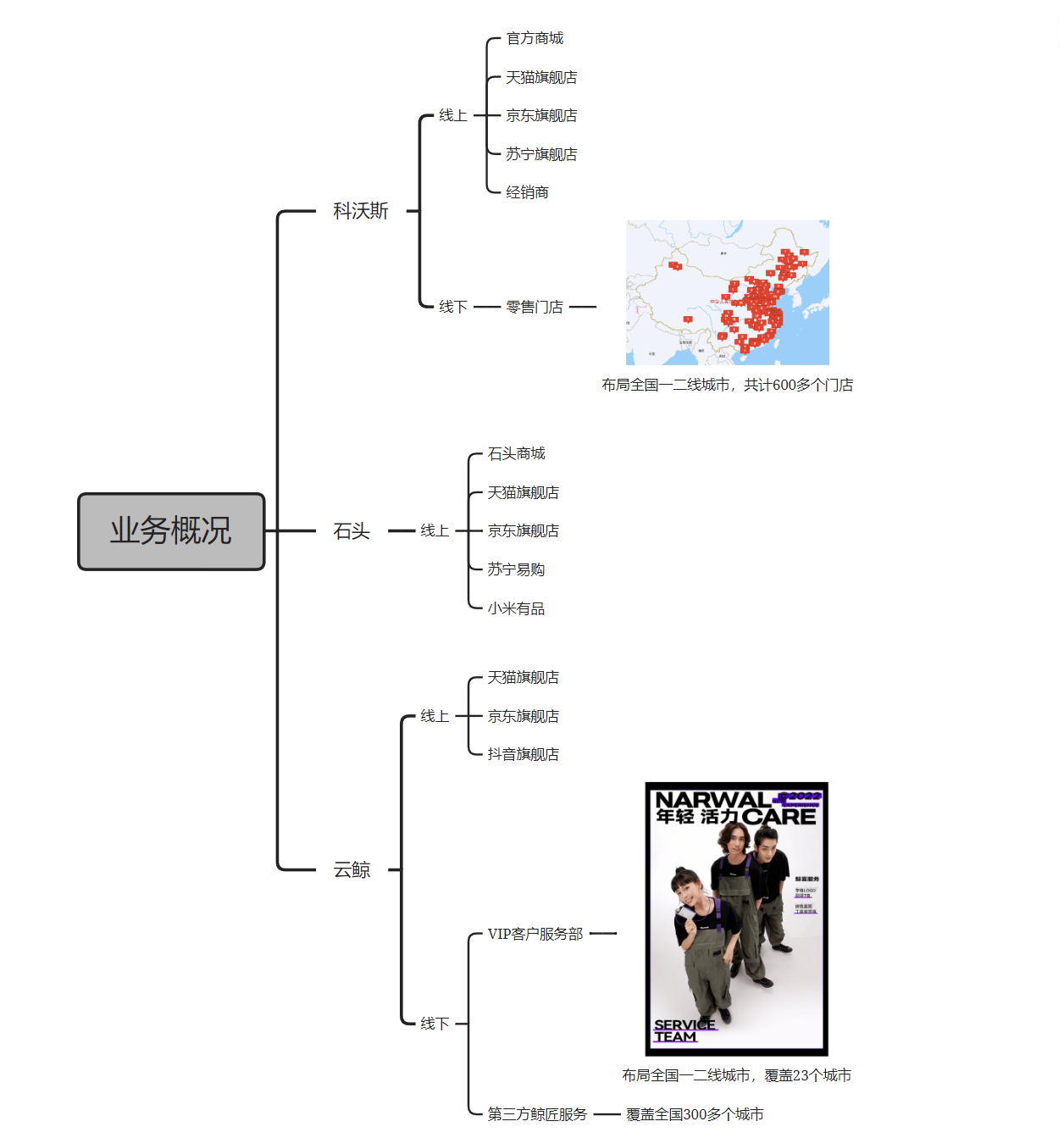

2.2 业务布局

科沃斯:线上和线下双布局,线下通过体验店的形式树立品牌形象。

石头:目前仅布局线上,近期也开始引入上门安装服务。

云鲸:线上和线下双布局,线下通过上门服务的形式,推动自动上下水成为业内标配,传递清洁理念,提升用户体验。

公司渠道布局概况:

科沃斯、石头科技和云鲸智能官网

2.3 小结

- 从品牌理念来看:科沃斯和石头坚持用创新科技在生活场景下改善用户生活,云鲸除了产品本身更宣导解放双手做更有价值的事情。

- 从业务布局来看:石头主攻线上,科沃斯和云鲸均是线上线下双布局。科沃斯偏门店重运营,云鲸主攻新媒体运营和上门服务,前者较被动但较稳定,后者更主动但较不稳定。

总体来看,用智慧科技满足甚至创造用户需求轻享生活是各品牌的坚持导向,实现智慧产品力的路上,更需要好的服务配套,否则如自动上下水等门槛较高的功能容易形同虚设。

3. 用户画像

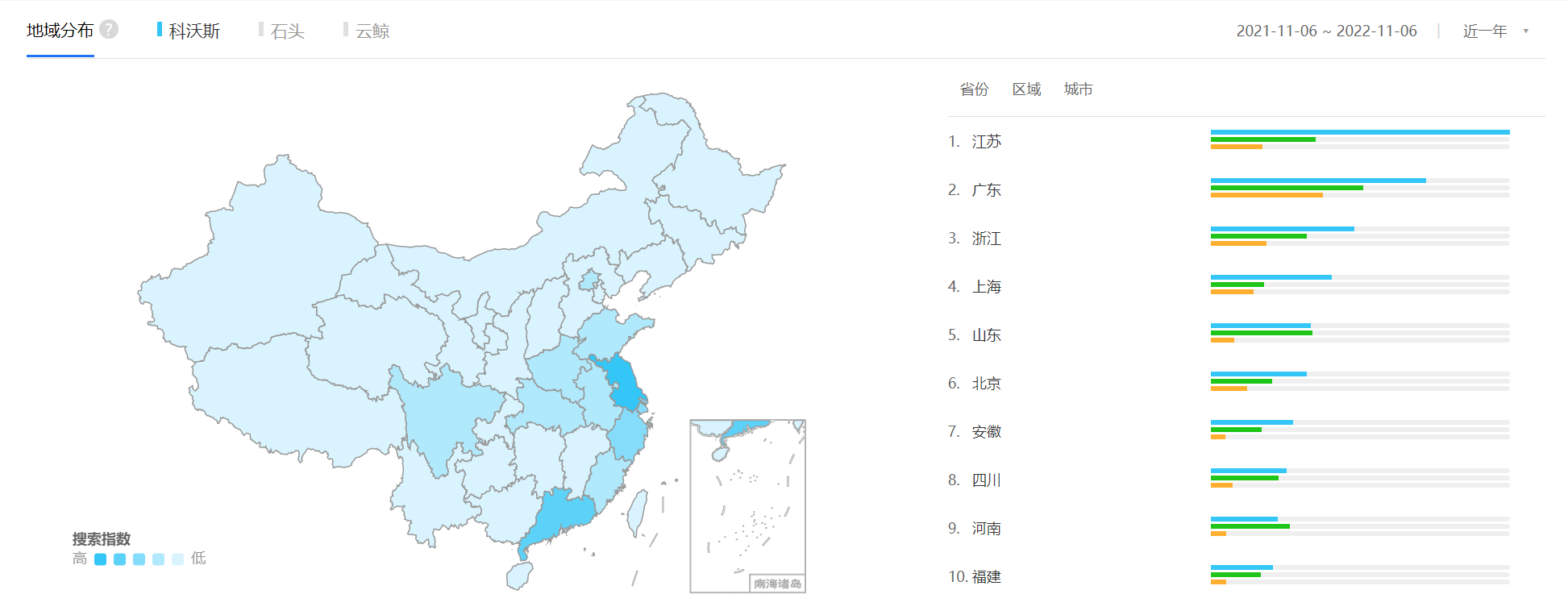

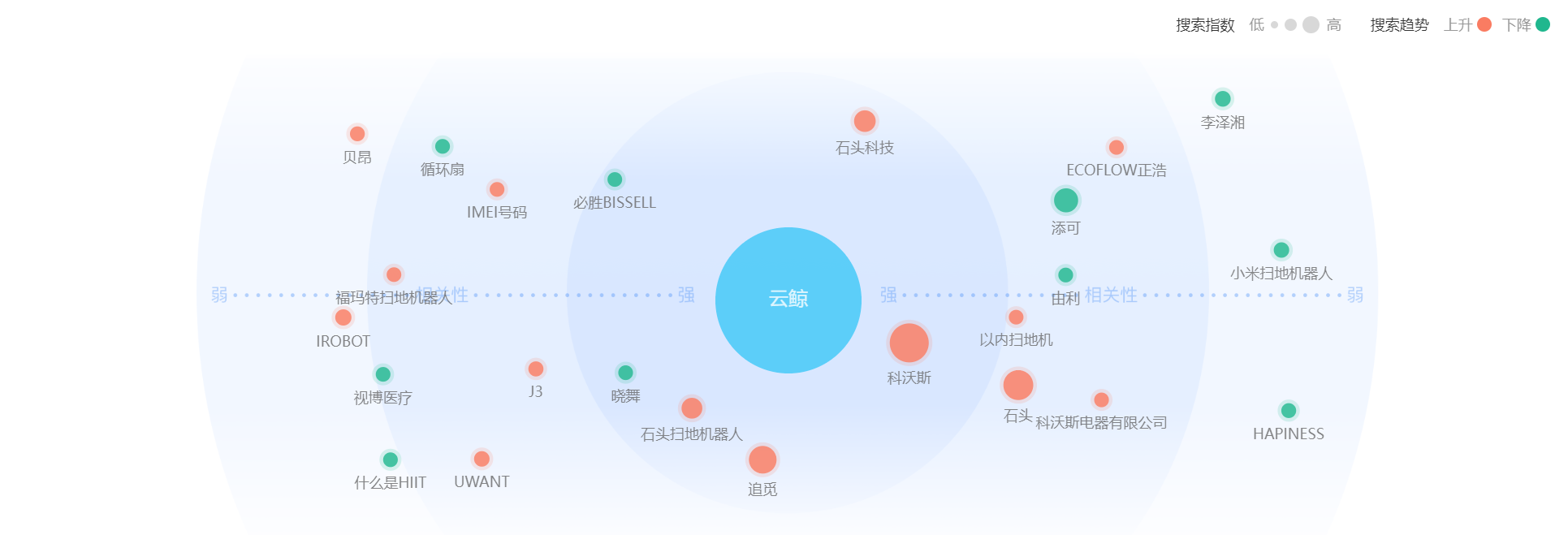

3.1 基于百度搜索指数

- 从地域分布来看:科沃斯、石头和云鲸的百度搜索用户均主要分布在华东和华南沿海地区。其中科沃斯和云鲸因总部分别在江苏和广东,所以地域优势明显,而石头分布较平均。

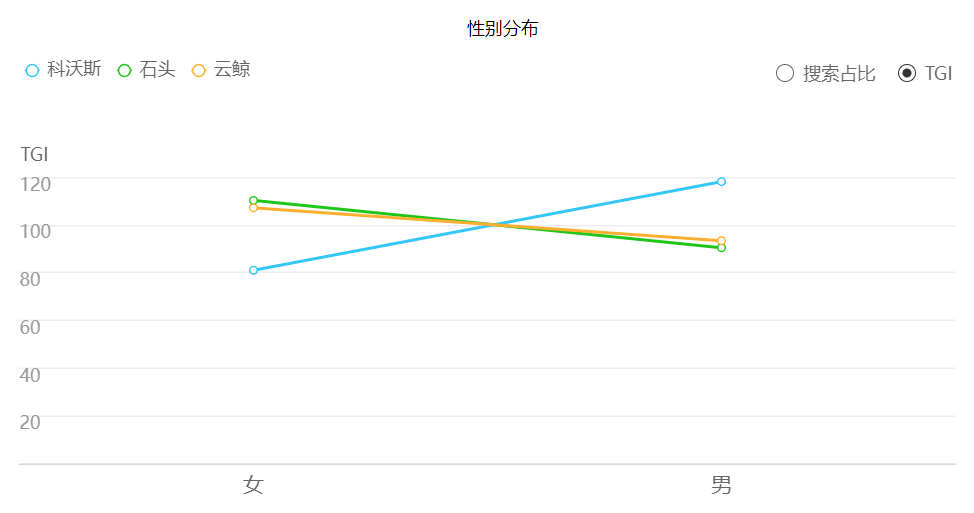

- 从性别分布来看:科沃斯男性用户占比远高于女性,分别为60.66%和39.34%,而石头和云鲸则女性用户占比稍高于男性,分别为53.57%和46.43%,52.06%和47.94%。

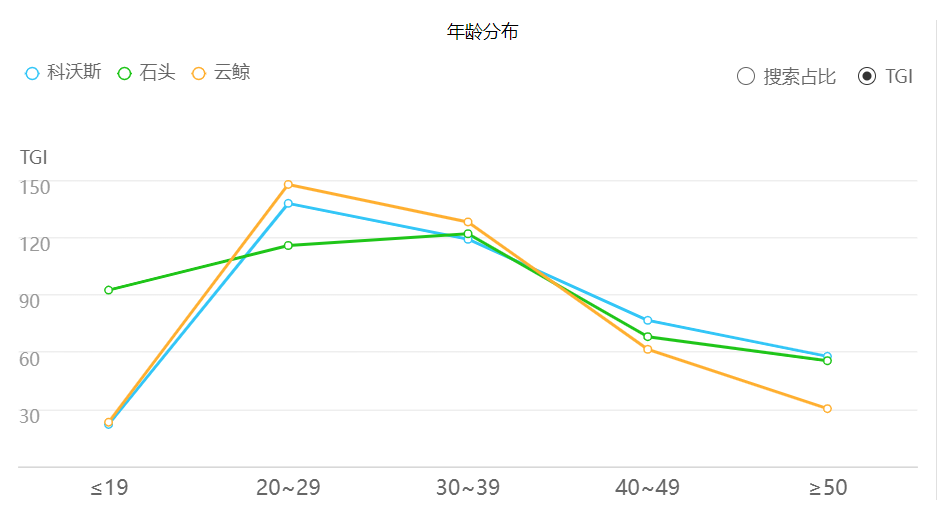

- 从年龄分布来看:科沃斯、石头和云鲸的百度搜索用户均主要分布在25-35年龄段,云鲸最明显,这与云鲸的营销矩阵等因素有关。由于石头的女性用户占比较高,且品牌代言人均是肖战、张若昀等当行流量艺人等因素,所以在25以下年龄段优势突出。另外由于科沃斯是国内首个进入扫地机器人行业的品牌,“老品牌”的观念深入人心,因而在35-45年龄段优势明显。

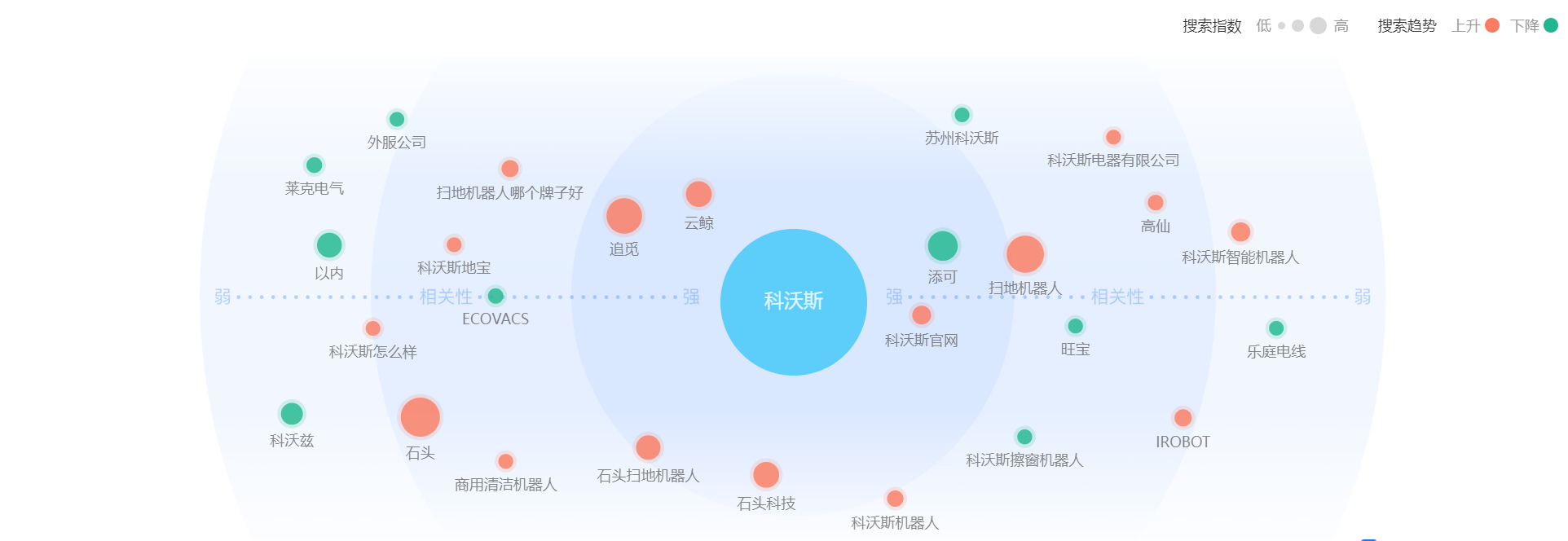

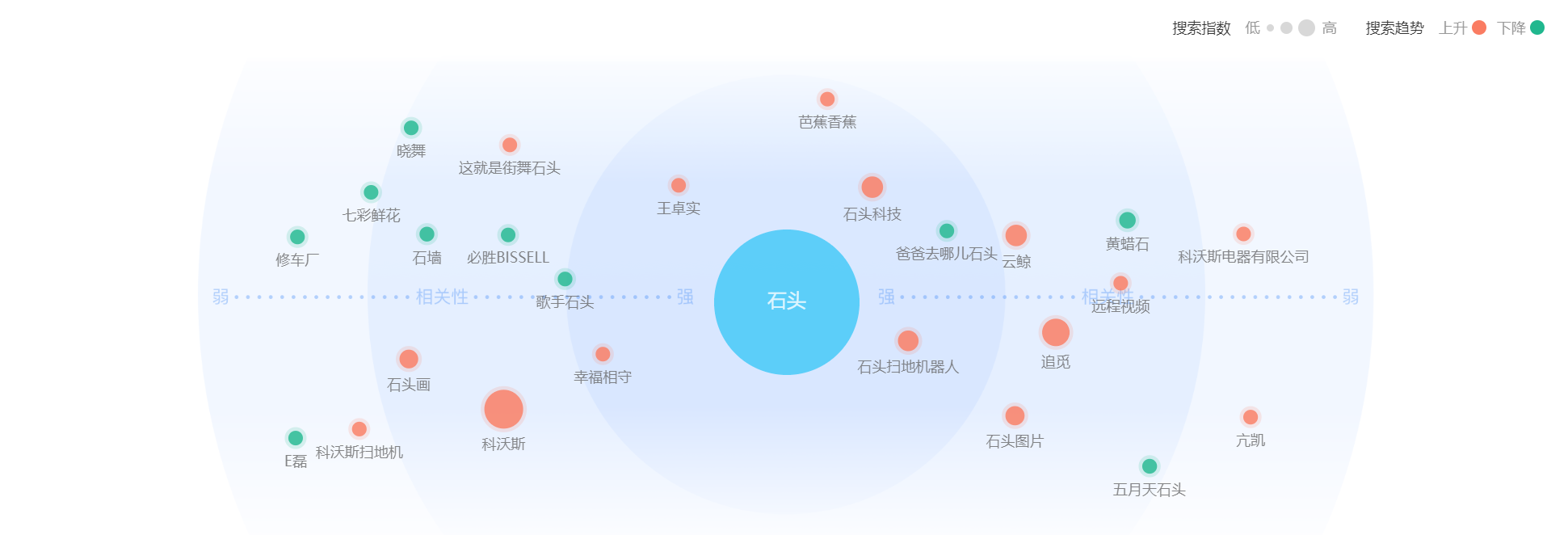

- 从需求图谱来看:百度用户直接搜索关键词“科沃斯”或“云鲸”后,更有可能继续搜索其他品牌的关键词,如“石头”、“追觅”等。而直接搜索关键词“石头”的用户,继续搜索其他品牌的关键词可能性较小。这一定程度上反映了用户对石头的品牌粘性较高。

2022年百度用户搜索“扫地机器人”相关词的地域、年龄和性别分布情况:

百度搜索指数

2022年百度用户直接搜索“科沃斯”、“石头”和“云鲸”的需求图谱:

百度搜索指数

3.2 基于APP应用监测

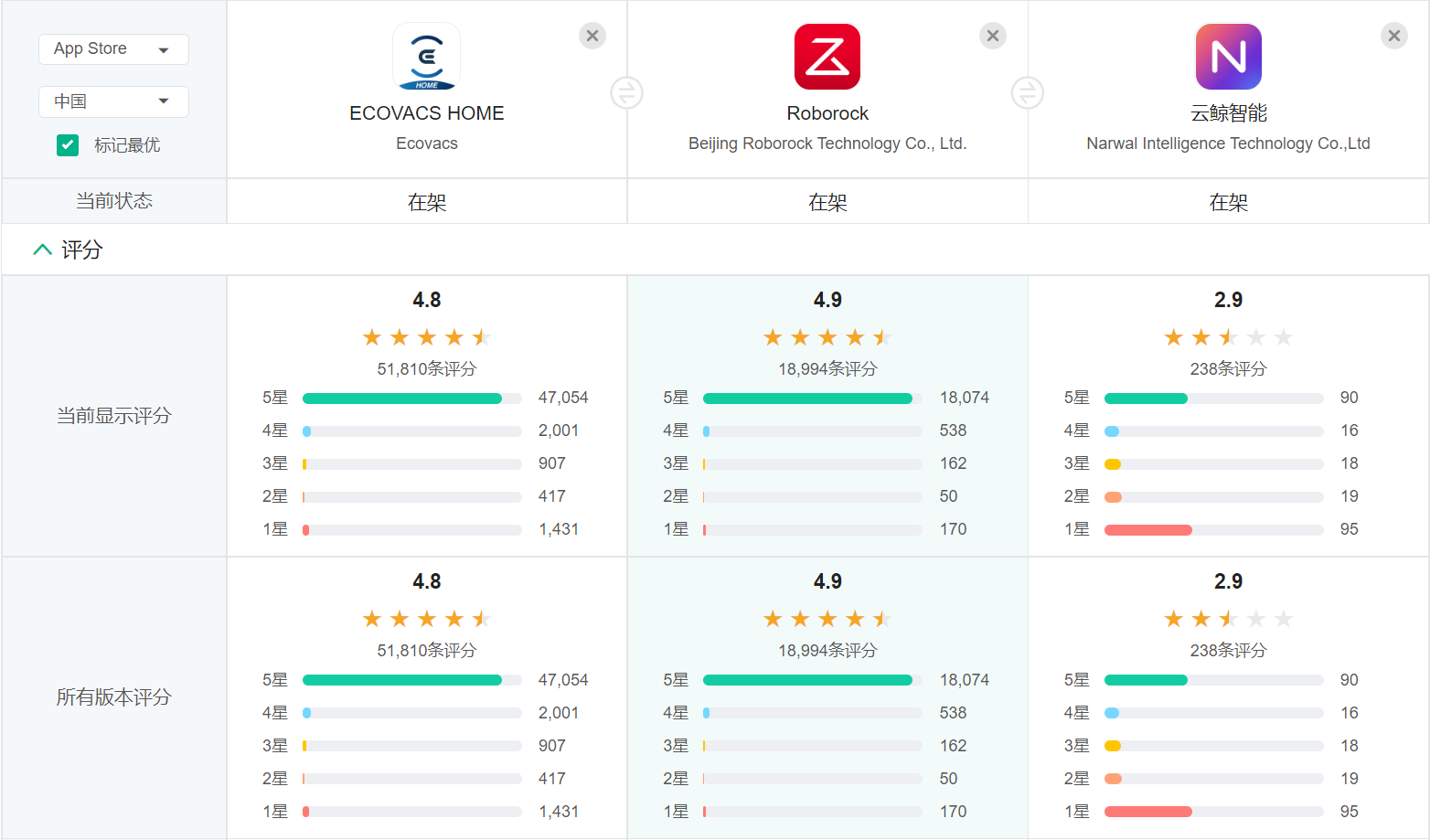

- 从评分和评论来看:科沃斯和石头评分较高4.8和4.9,而云鲸由于用苹果手机经常出现搜索不到APP等因素影响评论数和评分都较低。科沃斯差评TOP3分别是离线、不能互联和广告,石头差评TOP3分别是离线、无法互联和太卡,云鲸差评TOP3分别是离线、打不开和丢失地图,可以看出网络离线和无法互联是目前扫地机器人行业使用过程中的共性问题。

- 从关键词来看:科沃斯关键词总数和TOP10关键词数分别是1989和914个,TOP10关键词数占总数46%,石头分别是1672和501个,占比30%,云鲸分别是949和294个,占比31%。可以看出,科沃斯的关键词总数最多,TOP10TOP10关键词数占总数也最高,搜索科沃斯的用户占比较高。

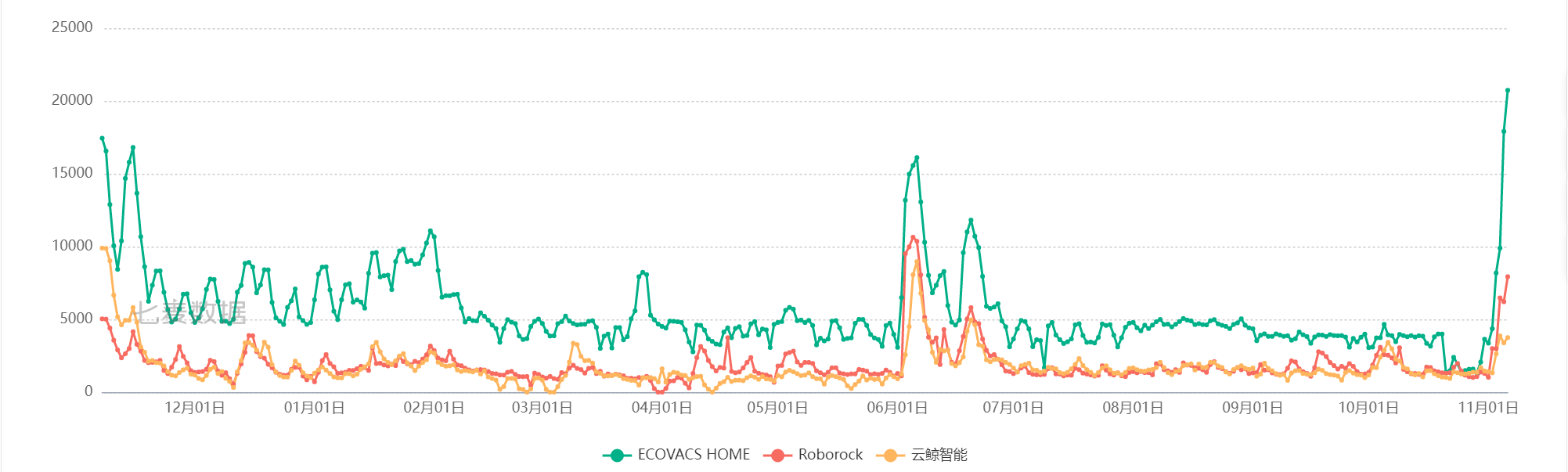

- 从下载量来看:日度下载量和月度下载量科沃斯排名第一,石头第二,云鲸最后。而年度下载量均出现两个高峰,分别是618和双11期间。这反映了科沃斯的用户活跃度最高,并且用户受活动优惠等因素影响较大,活动期间活跃度陡增。

扫地机器人品牌科沃斯、石头和云鲸APP评分、关键词和下载量对比:

七麦数据

3.3 小结

- 从基础画像来看:科沃斯在35-45年龄段的江苏男性用户上有明显优势,石头在25岁以下的女性用户上有明显优势,云鲸在广东省有明显优势。

- 从产品使用情况来看:评分、用户粘性和日活用户数均是科沃斯第一,石头第二,云鲸最后。

地域差异大、用户粘性较低、日活跃用户数易受优惠活动等因素影响、设备无法互联和网络不稳定是扫地机器人行业的共性问题所在。

4. 业务层面对比总结

1)产品趋势:

- 从产品到品牌,从传统代加工到经营自有品牌。

- 坚持用户需求为导向,用智慧科技解放双手。

- 从低端到中高端市场,需要加大研发投入,构建核心技术团队,巩固技术壁垒。

- 提高产品力的同时,更需要有相应的配套服务。

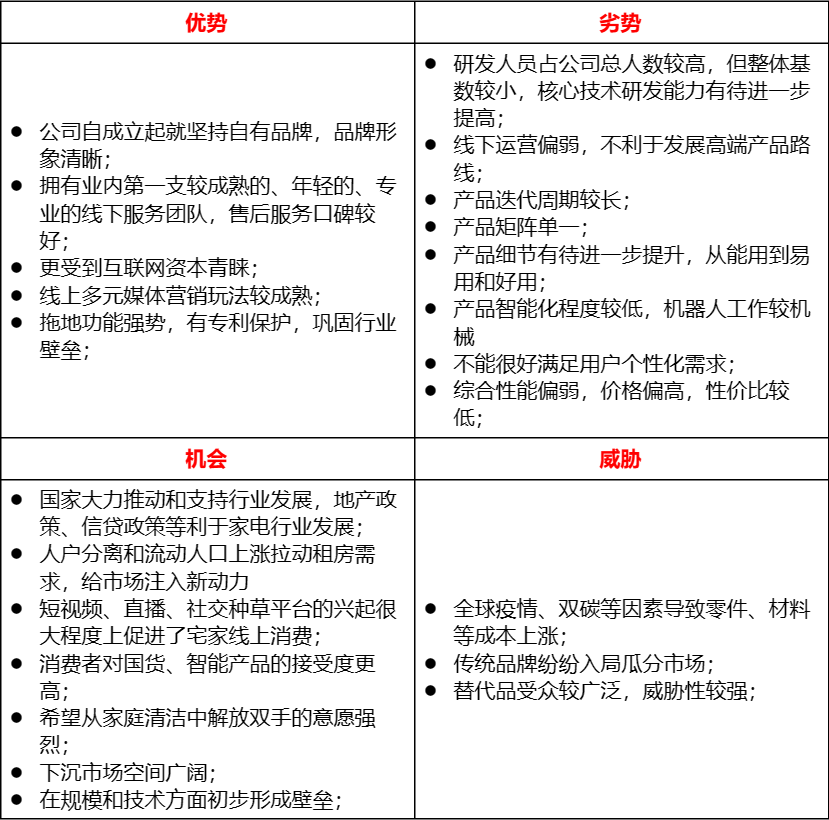

2)云鲸优势:

- 公司自成立起就建立自有品牌,品牌形象清晰。

- 公司自成立起始终站在用户的角度,实现了两次颠覆性创新。

- 已建立了一支有特色、有活力和较成熟的线下服务团队,进一步解放用户双手。

- 多元媒体营销玩法较成熟。

3)云鲸劣势:

- 在核心技术上有待提升,需加强构建强大的研发队伍。

- 线下市场重人力、重资源和重运营,短期内难以效。

二、产品层面

1. 迭代趋势

科沃斯和石头产品上新周期较短,品类较丰富,分别自2020年和2018年起,每年推出3到4款产品。云鲸上新周期较长,品类较单一,2019年推出第一款产品J1后,时隔两年出第二款产品J2。

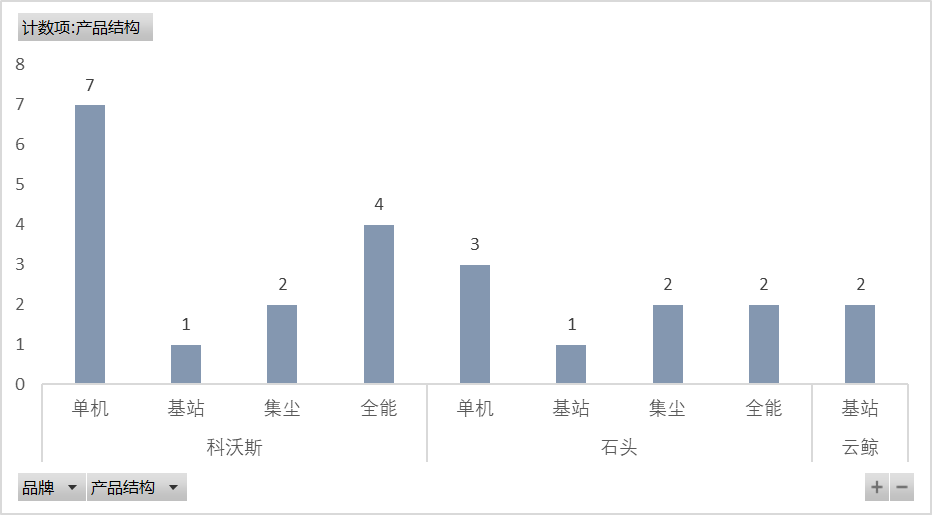

2019年以前扫地机器人产品均为单机结构,自云鲸出了业内第一款自清洁基站产品J1后,科沃斯和石头在2021年先后入局,推出了自清洁产品N9+和G10,此后基站产品成为主流。

2020年科沃斯推出适配T8系列的集尘款产品T9,2021年石头推出适配T7S的集尘款,云鲸暂未推出集尘款产品。此后,科沃斯和石头分别推出了4款和2款全能型产品(基站+集尘款),有X1 OMNI、X1 TURBO、T10 OMNI、T10 TURBO和G10s、G10s pro。

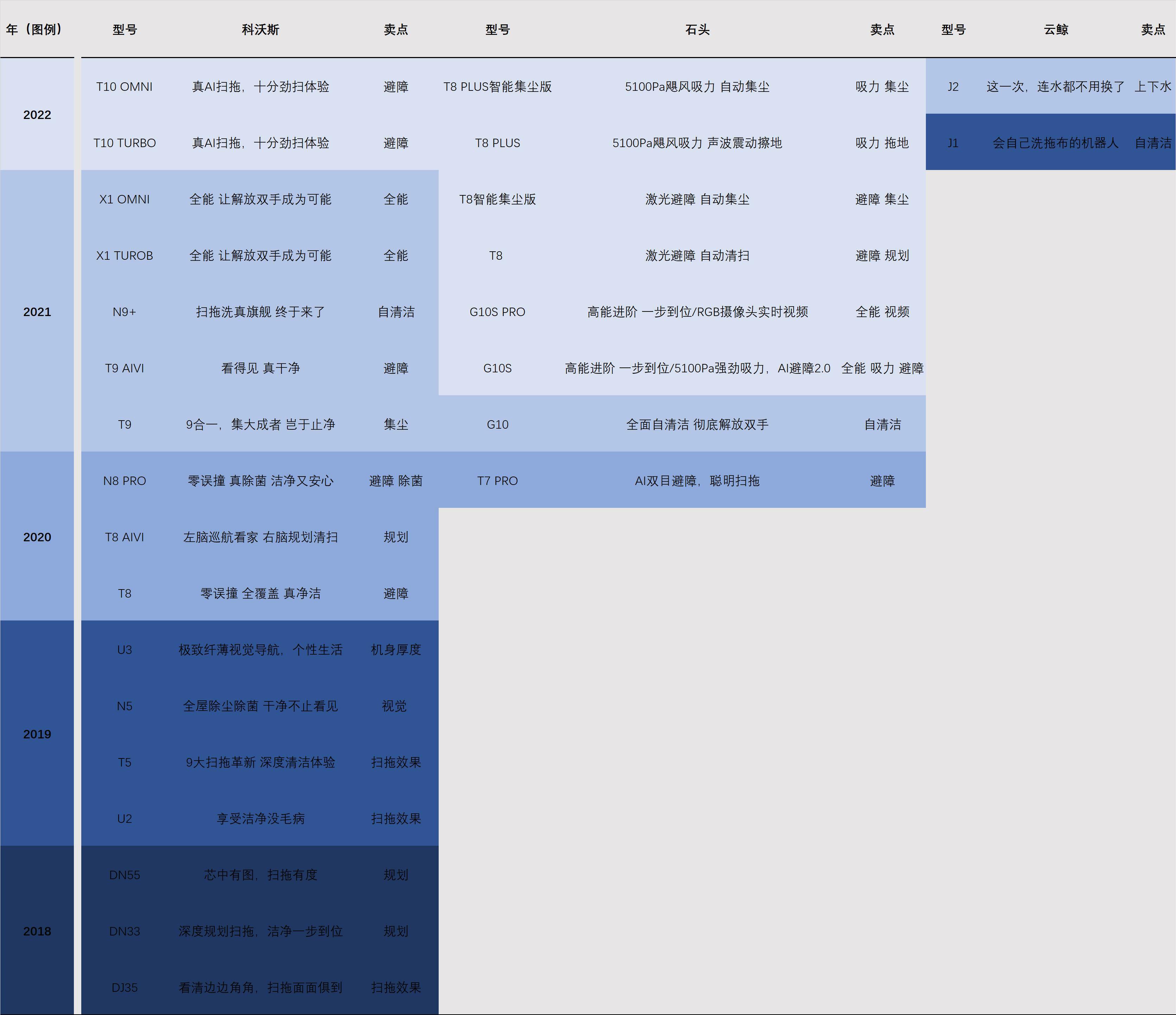

CR3扫地机器人产品上市节奏:

科沃斯、石头科技官网

CR3扫地机器人产品结构一览:

科沃斯、石头科技官网

小结

- 迭代周期方面:科沃斯和石头产品上新周期较短,品类较丰富;云鲸上新周期较长,品类较单一。一方面云鲸需提高整体研发水平,另一方面继续发挥颠覆性创新的优势。

- 产品矩阵方面:科沃斯和石头产品矩阵丰富,先后推出单机款、基站款、集尘款和全能款,可以覆盖不同层次的用户需求。云鲸产品较矩阵单一,仅有基站款。

- 总体来看,科沃斯迭代周期最快,产品矩阵最丰富,石头次之,云鲸稍处弱势。近一年科沃斯和石头主要发力于具备自清洁和集尘于一体的全能高端型产品。

2. 产品定位

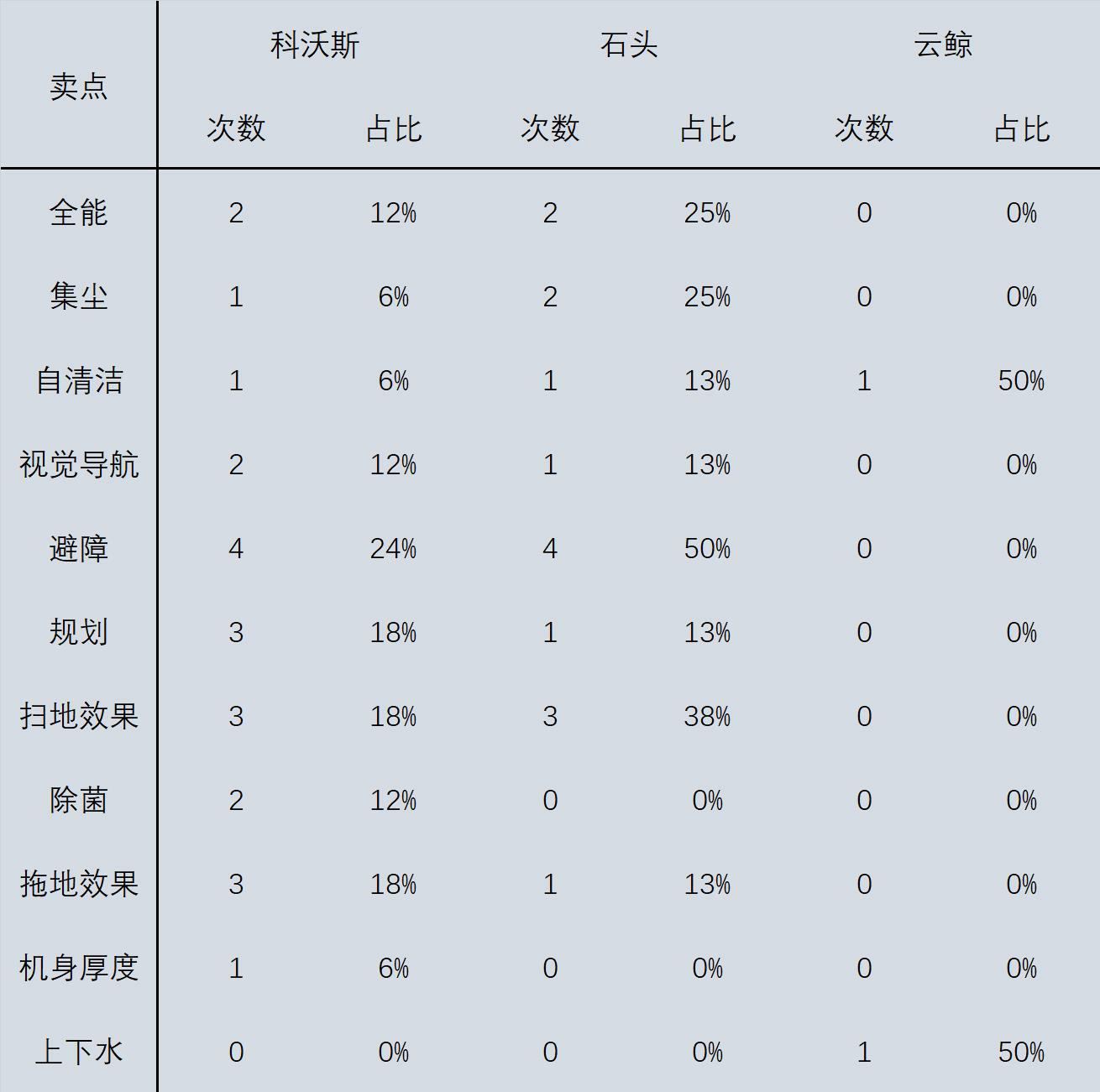

从产品slogna来看科沃斯、石头和云鲸的主推卖点情况:

- 在科沃斯推出的17款产品中,重点突出产品的避障24%,其次是规划18%和扫拖效果18%,最后是全能、视觉导航和除菌12%。

- 在石头推出的8款产品中,重点突出产品的避障50%和吸力38%,其次是全能和集尘各25%,最后是规划和视觉各13%。

- 云鲸推出的2款产品中,重点突出颠覆行业创新的自清洁拖地50%和上下水装置50%。

从时间来看,科沃斯、石头和云鲸的主推卖点的先后顺序:

最早将规划、避障、视觉导航和集尘作为卖点的是2018年和2020年的科沃斯;最早将强劲吸力作为卖点的是2021年的石头;最早将自清洁拖地和自动上下水作为卖点的是云鲸。

科沃斯也是最早将机身厚度和除菌作为卖点的品牌;石头和云鲸暂未在slogn里提到过。上下水作为科沃斯和石头的选配装置,也暂未在slogna里提到过。

近一年科沃斯和石头主要突出产品的自集尘、高性能和全能。

CR3扫地机器人产品SLOGNA:

科沃斯、石头科技和云鲸官网

CR3扫地机器人产品SLOGNA卖点情况:

小结

科沃斯和石头主要突出产品的技术性能;科沃斯是避障和规划方向;石头是避障和吸力扫地方向;而云鲸是颠覆创新的拖地和上下水方向。

总体来看,科沃斯和石头已逐步突破了产品性能方面的提升,如影响扫拖效果两大因素:避障和规划功能。近一年具备自清洁和集尘于一体的全能高端型产品成为业内主攻方向。

而云鲸目前仅拥有两款基站型产品。

3. 产品价格

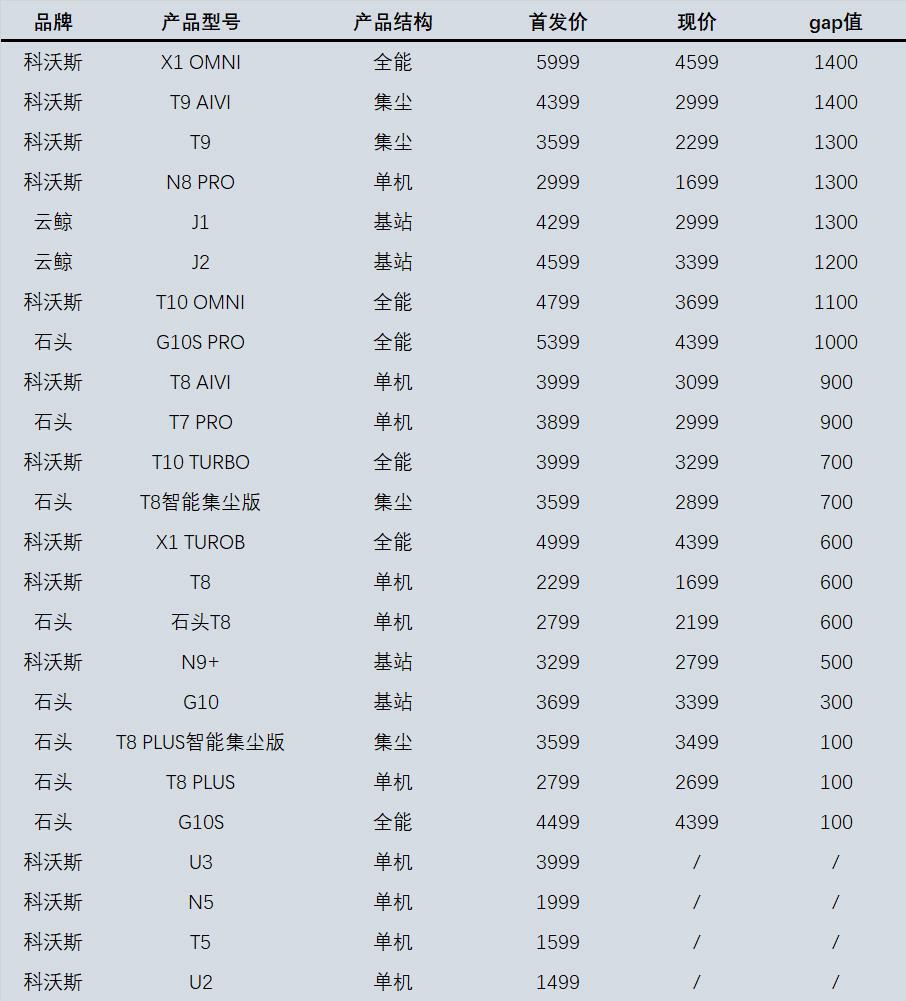

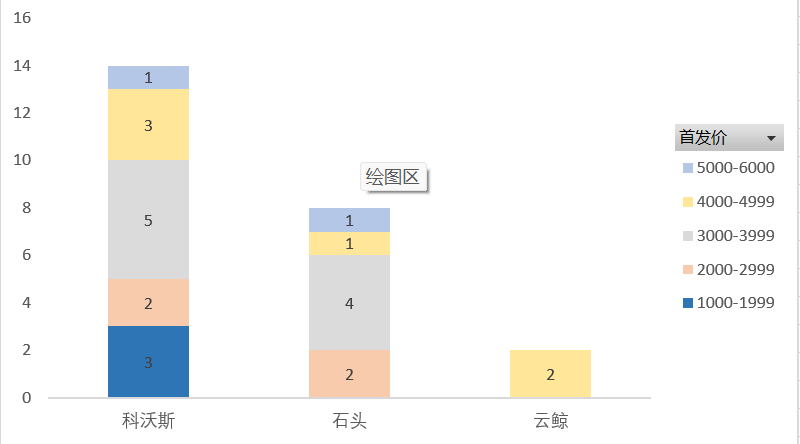

从产品首发定价来看:

科沃斯定位高端产品(>5k/4k-5k)有5款,分别是X1 OMNI、T9 AIVI、T10 OMNI、X1 TUROB,均是集尘和全能款;定位中高端产品(3k-4k)有5款,分别是T9、T8 AIVI、T10 TUROB、N9+和U3,其中3款属于集尘、基站和全能款;定位低端产品(<3k)有6款,其中3款官网已停售。

石头定位高端产品有2款,分别是G10S PRO和G10S;定位中高端产品有4款,分别是G10、T7 PRO、T8智能集尘版和T8 PLUS智能集尘版,其中3款属于基站款和集尘版;定位低端产品有2款,分别是T8和T8 PLUS。

云鲸的2款均定位于高端款,均属于基站款。

从产品降价gap值来看:

降价幅度最大的前10名里,科沃斯6款,石头2款,云鲸2款。其中科沃斯高端产品3款,中高端产品2款,低端产品1款;石头高端产品1款,中高端产品1款,低端产品0款;云鲸均定位于高端产品。

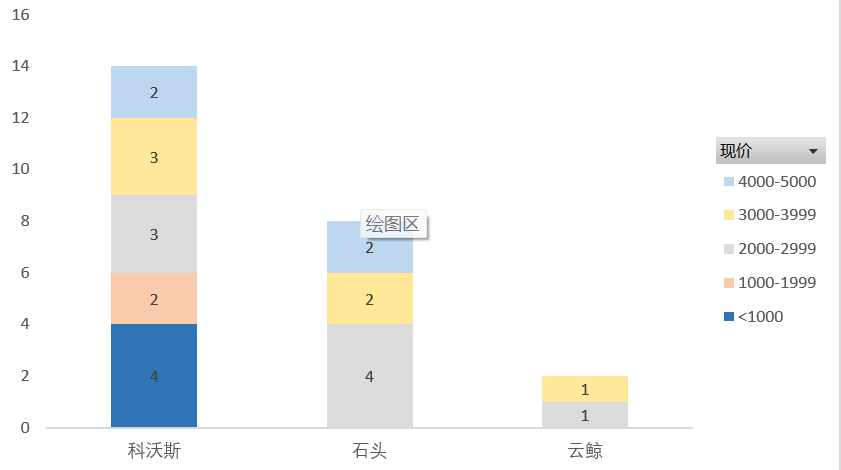

CR3扫地机器人产品价格一览:

科沃斯、石头科技和云鲸商城官网整理

CR3扫地机器人产品首发价情况:

科沃斯、石头科技和云鲸商城官网整理

CR3扫地机器人产品降价情况:

科沃斯、石头科技和云鲸商城官网整理

小结

- 从产品首发价来看:科沃斯、石头和云鲸产品都集中在3k-4k和4k以上价格区间,均属于中高端和高端产品。

- 从产品现价来看:科沃斯、石头和云鲸降价幅度较大的产品主要是中高端机型,目前降价后在售的产品主要集中在3-4k和4k以上,科沃斯的单机产品和云鲸J1均下架。

- 总体来看,各品牌主要发力于中高端和高端产品,即基站和全能款,属于3k-4k和4k以上价格区间。产品性能愈来愈高,但价格并未水涨船高,利于行业放量。云鲸虽然靠着颠覆性创新,售价定位在中高端,但随着其他头部品牌的跟进和技术迭代,整体上价格偏高,且目前仅一款机型,不能很好满足用户需求。

4. 产品层面对比总结

1. 产品趋势:

- 目前产品技术性能方面较成熟,接下来往全能型方向发展,自清洁加集尘等功能的中高端和高端型扫地机器人将成为主要发力点,单机型机器人将逐渐退出历史舞台。

- 另外随着头部企业技术的成熟,价格方面初显“加量不加价”的趋势,主要集中在3k-4k和4k以上,有利于扩大市场,提高市场渗透率。

2. 云鲸优势:

擅于解决用户痛点,带来行业颠覆性创新。

3. 云鲸劣势:

- 整体技术实现能力有待提高,产品迭代周期过长。

- 产品和价格矩阵单一,市场份额受影响。

- 对比科沃斯和石头,综合产品性能来看,价格偏高,性价比较低。

三、功能层面

1. 基础功能

基础功能是指直接影响清洁效果的功能和结构。

从避障方式来看:

科沃斯已迭代出第三代AI视觉避障方式,可主动识人辨物30余种,更灵活更精准,并且可通过OTA升级持续进化。

石头起步较晚,避障稍逊色于科沃斯,也是AI视觉避障,可识人辨物20余种,可通过OTA升级持续进化。

云鲸采用较传统的激光加传感器避障方式,通过机械式碰撞来识别障碍物,不够灵敏,容易刮坏机器人,影响清洁效率。

从规划方式来看:

科沃斯和石头采用3D结构光建图和清扫,整体更智能更有规划性。

云鲸采用SLAM激光规划,虽然不是完全随机,但容易出现漏扫情况,效果上不如采用3D结构光。

从扫地结构来看:

科沃斯和石头均是双边刷加滚刷结构,清洁力度更强,但容易缠绕头发,不易清理。

云鲸采用中吸口设计,清洁力度不如滚刷,但不会缠绕头发。

从拖地结构来看:

科沃斯和云鲸均采用旋转加压方式,对清理顽固污渍的效果较好;石头采用声波震动方式。

从扫拖方式来看:

科沃斯和石头都支持扫拖同时;而云鲸仅支持单扫和单拖,需手动更换清洁模块。在一定程度上影响清洁效率,不能完全解放双手,但拖地效果更好。

CR3扫地机器人产品基础功能一览:

科沃斯、石头科技和云鲸商城官网

小结

总体来看,云鲸拖地效果较好,避障技术、规划技术、扫地效率和扫地效果有待提高。避障和规划上虽不能完全达到科沃斯水平,但可以采用更优秀的激光加传感器结构,在一定程度上可使避障更主动灵敏和导航更智能规划。

另外在保证拖地效果的同时,实现拖布自动抬升来避免干垃圾变湿垃圾,从而扫拖同时进行可成倍提高清洁效率。提高扫地效果,则需要舍弃中吸口设计改用胶毛滚刷并增大吸力,可在提高清洁强度的同时降低噪音。

2. 智能功能

智能功能是指为进一步解放双手,满足用户个性化需求而设计的功能。

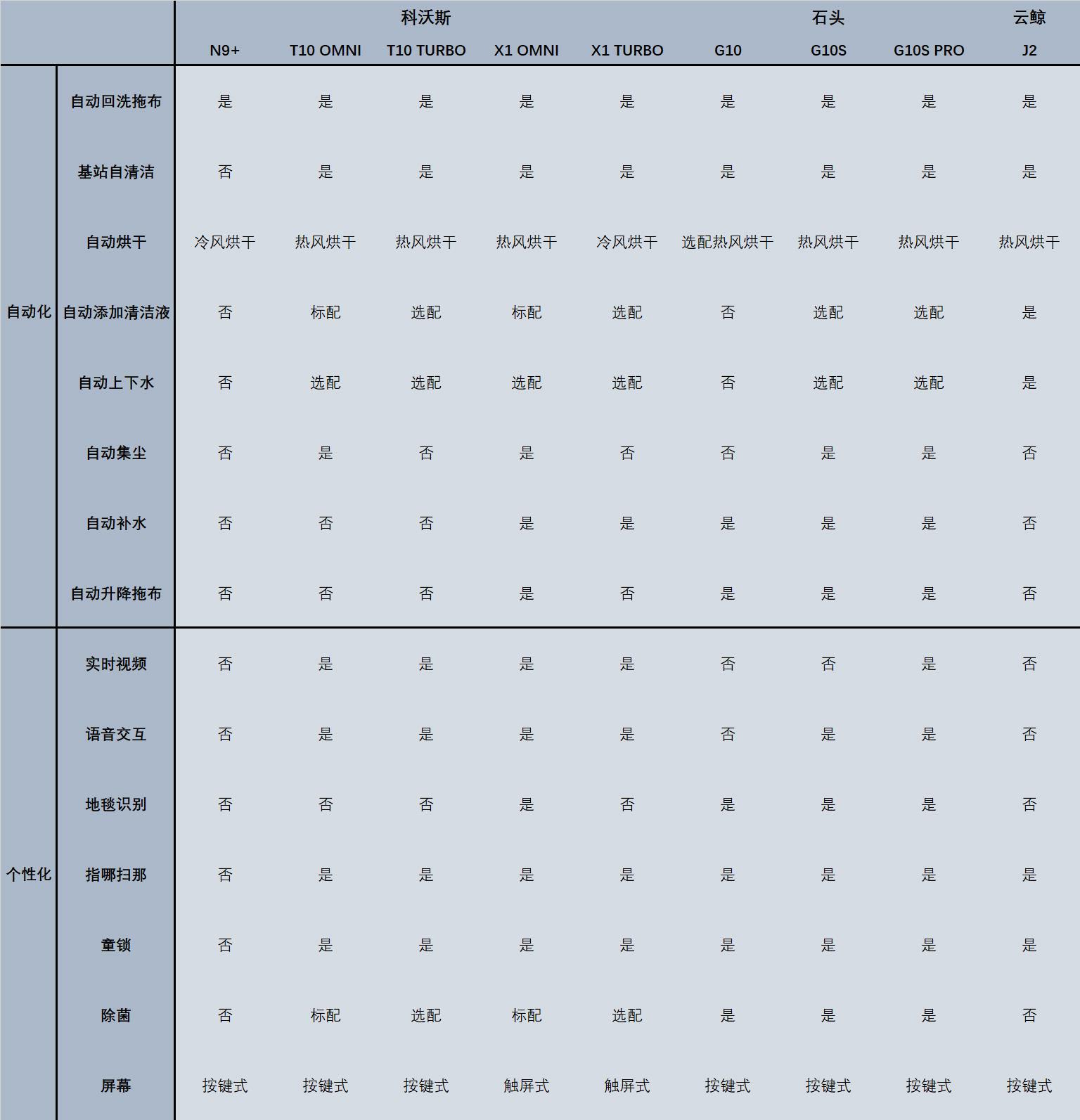

从自动化功能来看:

目前科沃斯、石头和云鲸均实现了自动回洗拖布、自动添加清洁剂、自动烘干、自动上下水和基站自清洁功能。

科沃斯和石头在近期的产品中均实现了自动集尘功能,即半年不用倒垃圾的基站式集尘,云鲸暂未涉及。

科沃斯和石头在近期的产品中均实现了自动补水和自动升降拖布功能,解决大户型用户恒湿拖地的痛点。石头所有机型都是标配,而科沃斯只在X1 OMNI中配备了该功能,云鲸暂未涉及。

从个性化功能来看:

目前科沃斯、石头和云鲸均实现了指哪扫哪、童锁、银离子除菌功能。

科沃斯和石头在近期的产品中均实现了实时视频、语音交互和地毯识别功能,人机交互和个性化体验感更强。实时视频和语音交互是科沃斯所有机型的标配,而地毯识别是石头机型的标配,云鲸在这三种功能上均未涉及。

科沃斯首发第一款LED触碰式基站,整体更智能更具有科技感。

CR3扫地机器人产品智能功能一览:

科沃斯、石头科技和云鲸商城官网

小结

从科沃斯和石头近期发布的产品来看,自动化和个性化是主要发力点。

科沃斯在视频和语音交互上更优秀;石头在自动化方面更优秀;云鲸则在该智能化方面稍显逊色。

3. 其他参数

从电池容量、清扫噪音、烘干时长和越障高度来看:

科沃斯、石头和云鲸大体相当。

从机身高度来看:

石头最纤薄,科沃斯次之,云鲸则因为机器人顶部雷达的缘故机身最厚。机身越薄意味着机器人能进入更多的家居底部,可清洁面积越大。

从尘盒大小来看:

科沃斯和石头容量最大,云鲸仅其一半大小。在机器人大小一定的情况下,尘盒可容纳垃圾越多,更便于有宠物的家庭使用。

从扫地吸力和噪音来看:

通常情况下,吸力和噪音呈正相关关系,但石头的吸力最强,而噪音却与科沃斯和云鲸相当。由此看出石头在吸力和噪音的平衡上做得最好,云鲸吸力仅是石头一半大小。

从拖地下压力来看:

云鲸下压力最大,是科沃斯近一倍,这也是云鲸拖地效果强的原因之一。

从清水箱容量和可清洁面积来看:通常情况下,水箱容量和可清洁面积呈正相关关系,但云鲸的水箱最大,而可清洁面积最小,科沃斯整体表现最优。

由此看出一方面科沃斯产品更节约用水,另一方面规划算法更优。而石头之所以整体也表现优异,一定程度上是实现了自动补水功能。

从基站和机器人规格来看:

云鲸整体体积较大,在一定程度上挤压家庭空间,对于新房更需要提前预留好位置。

CR3扫地机器人产品参数一览:

科沃斯、石头科技和云鲸商城官网

小结

- 降低机身高度和提升尘盒容量,提高产品适合更多复杂而多变的家庭环境的可能性。

- 做好吸力与噪音的优化平衡,有利于补齐扫地短板的同时,让产品更加好用。

- 优化拖地面积、回洗拖布次数和用水量之间的关系算法,与时俱进节能环保,让机器人真正像“人”一样思考。

总体来看,云鲸在机身高度、尘盒容量、吸力、噪音和算法规划方面均有成长空间。

4. 功能层面对比总结

1. 产品趋势:

- 主动避障 AI视觉+3D结构光+传感器的组合型主动式避障。

- 规划式清洁 AI视觉+激光雷达+SLAM算法+传感器的多元复合型规划式清扫。

- 扫拖同时 支持单扫或单拖或扫拖同时,无需再更换模块,满足多样化清洁需求。

- 自动化和个性化升级 自动化功能将成为产品的标配或选配,满足用户个性化需求。

- 机身更薄容量更大 适应复杂多变的家庭户环境。

- 突破吸力与噪音之间的算法平衡。

- 优化拖地面积、回洗拖布次数和用水量之间的关系算法,让机器人真正像“人”一样思考。

2. 云鲸优势:

- 拖地功能强势,有专利保护,巩固行业壁垒。

- 擅于挖掘用户痛点,业内首发自动回洗拖布和自动上山下水功能。

- 擅于利用条件,弥补技术上的不足。

3. 云鲸劣势:

- 在基础技术尚未成熟的情况下,要实现自动化满足多样化用户需求稍显吃力。

- 功能细节和算法有待提升。

四、竞品分析总结

1)产品趋势:

- 关注点从产品到产品+服务。

- 从以技术为中心到以用户为中心。

- 持续迭代技术性能的同时,集中发力于产品自动化和个性化,让机器人像“人”一样思考。

- 逐渐退出低端市场,步入产品中高端化时代。

2)云鲸优势:

- 品牌形象较清晰,更能有针对性的吸引用户,能增强用户对品牌的认知和粘性。

- 营销体系较成熟,契合当下互联网趋势,依靠互联网+电商的力量让更多用户认识云鲸。

- 已建立了一支有特色、有活力和较成熟的线下服务团队,提升用户体验,将较有门槛的产品功能成为标配,进一步解放用户双手。

- 产品长板明显,能吸引相同属性的用户。

3)云鲸劣势:

- 核心技术有待提升,不利于巩固行业壁垒。

- 产品矩阵单一,性价比较低,市场受限。

- 产品短板明显,市场受限。

五、行业竞品分析结论

本文由@原源圆园元 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来源于Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

完整的行业竞品分析,至少让我对扫地机这个陌生的领域有了了解,感谢