起点课堂会员权益

起点课堂会员权益新冠隔离津贴:我是保险不是羊毛!

编辑导语:当下,互联网保险产品比比皆是,你有购买过“新冠隔离津贴”这款互联网保险产品吗?这款产品又可以解决用户的哪些问题?用户应该如何选择一款更适合自己的“新冠隔离津贴”产品?本文作者便做了解读,一起来看一下。

Hello大家好,最近的两个月元旦,春节假期如约而至,看到朋友圈不少小伙伴已经回家了,但是疫情却是反反复复。大家为了自身的安全,有不少的小伙伴都买了网上爆款的互联网保险产品“新冠隔离津贴”。在本文,00年的金融菜狗就来给大家从几个维度来科普一下这款爆款保险产品。

一、产品维度

1. 经纪渠道

首先大家乍一看这款保险产品的时候,看到自己关注公众号的里面的营销话术的时候,可能都有一种“这是羊毛吧,快薅啊!”的这种感觉。“被隔离后每天可领200元,最多可领40天,XX元保一年。”

但是对于并不了解保险产品的小伙伴来说,他们却并不知道这款津贴到底保的是什么?能解决什么问题?下面我先从产品方案的维度带大家了解一下这款产品。

图片来源:支付宝

图片来源:小雨伞经纪投保页面

以这两款保险产品的投保界面为例来给大家说明:大家可以看到上图的产品是由众安保险开发的,下图是由中外合资的一家保司Hyundai Insurance开发的产品。

这里纠正一下,不是在哪里买的保险哪里就有解释权,最终的理赔问题还是要回到开发产品的保司本身,经纪渠道只是在售卖的过程中分得部分的佣金而已。这两款产品的投放渠道不同,众安选择了蚂蚁平台、Hyundai Insurance选择的是小雨伞经纪渠道。但是到这里大家可能会发问?为什么都是隔离津贴,价格却不同?

蚂蚁平台上售价是68/118/年,而小雨伞经纪售卖的却是59/年,这就从投保页面上很难看出这两款产品具体有什么不同,所以我们就要深入到产品方案层去一看究竟了。

2. 产品方案

这两款保险产品的产品方案(用户端)已经给大家单列出来了。这里说明一下为什么只给大家列到(用户端),因为这是大家肉眼可见的方案,在保司的内部,这款产品的方案里面涉及到费率、分项保费的内容。我作为业内这款产品的产品经理,这里实在是没法给大家去公开金融机构内部的行业壁垒,见谅!!

图片来源:小雨伞经纪投保页面

图片来源:蚂蚁平台投保页面

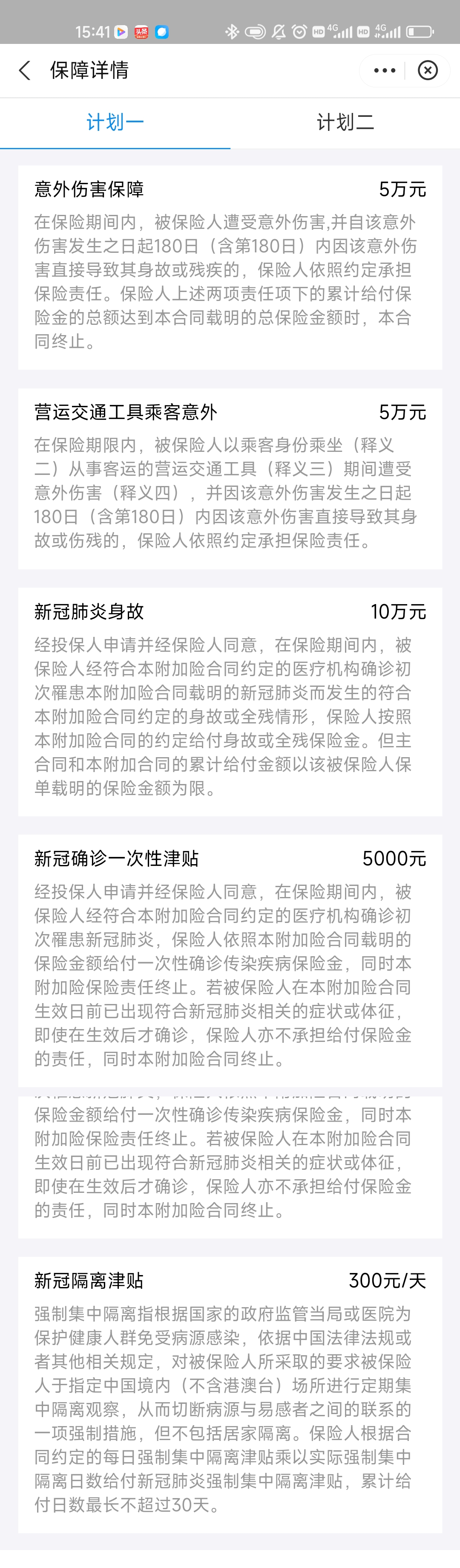

大家看到表格方案的时候,可能会比在上文投保页面端看这款产品要更加直观、更可以有血有肉地看到自己的保费具体花到了啥地方,通过对比我们可以看出来,众安的这款产品分为两个计划,大家可以理解为两套方案。

其中计划一里面的保额与对应的保险责任分别是5万、5万、300/天、10万、5000元。其中意外伤害责任与新冠保障责任是不一样的,所有的意外险责任都会有6%的税率,但是新冠保障责任归属在健康险里面就是免税的,这里就不细给大家解释了。

计划二里面的责任对应的保额都是计划一的2倍,其中隔离津贴变化到了500元/天,但是不管是投保计划一还是计划二赠送的专享服务都是在的,到了这里大家应该就会理解,为什么投保时保费为什么不同,因为保额和保费是成正比的关系的。

刚才说的是众安的产品方案,下面咱们来看一下Hyundai Insurance的产品方案。

单从责任层级的角度来对比,Hyundai Insurance的产品方案要简明很多,都是一年期的产品,用户在投保的时候可以更清楚地看到自己所投保所对应的责任,更加简洁明了地让用户知道了我交了保费、可以保我哪些责任。在隔离津贴方面是200/天,最长40天。虽然看着没有众安的津贴多,但是保费也要比众安低。

这里大家可能会有疑问?在隔离津贴这里,为什么这两家保司要分别定成300/天30天和200/天40天呢?

其实这其中的逻辑作为产品经理的我来说,看到的是价格战、抢占市场的动机,但是远远没有这么简单。这其中大部分还要归属于保司自身的看家业务人员、精算师身上。

这里面的道理不仅包含精算的风控数学模型,还要关联到后续理赔的风控引擎与自动理算模块,当然有的时候也有天下产品一大抄的情况出现,在这里就不给大家一一讲解了。

二、用户维度

1. 用户到底适合哪款?

读到这里大家可能有点着急了,到底谁改去投保一款这样的产品呢?作为网红爆款吊打了百万医疗是不是人人都要买呢?这两个问题其实很简单,还是要看这两款产品的产品方案。

图片来源:支付宝

图片来源:小雨伞经纪投保页面

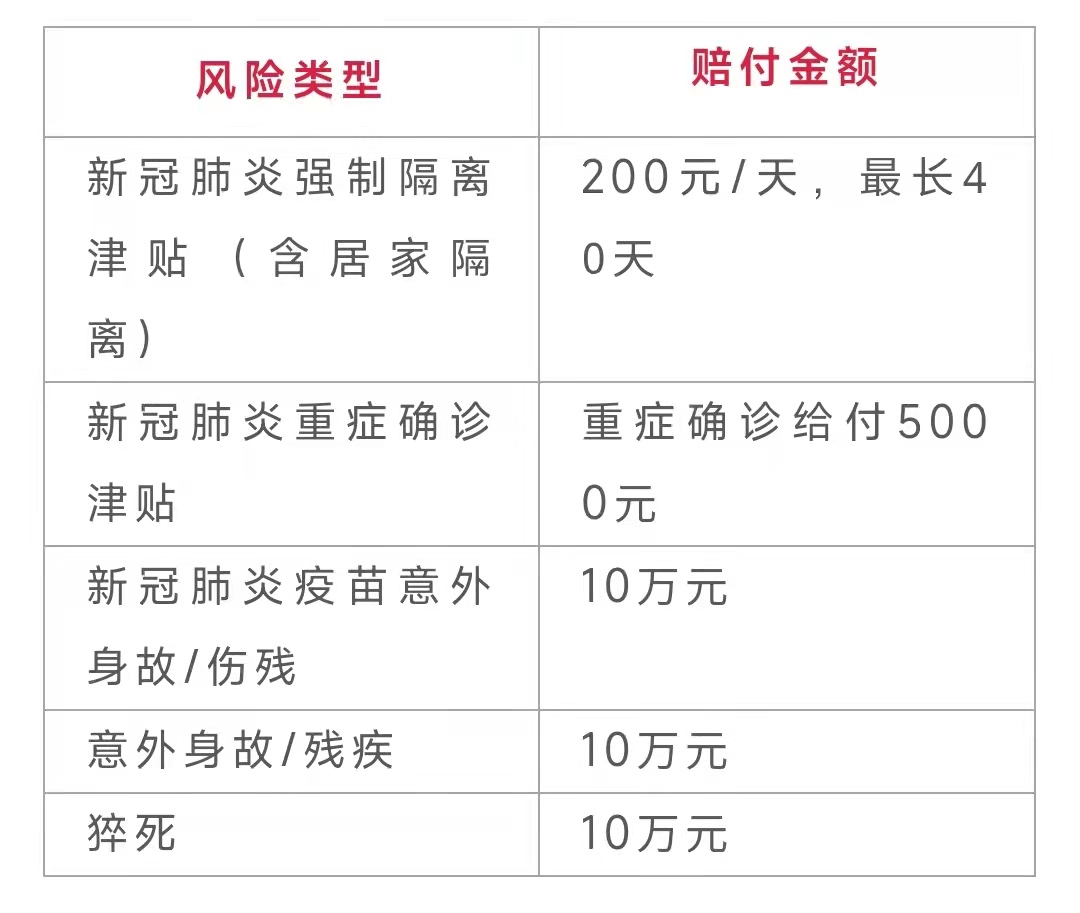

上图是这两款产品的责任展开说明,大家也可以根据图片来源去仔细看各个产品对应的责任说明,其中大家可以通过方案很清楚地辨别出来,众安的产品其中新冠隔离津贴部分为:“新冠隔离津贴—强制集中隔离”,Hyundai Insurance的产品其中新冠隔离津贴部分为:“新冠隔离津贴(含居家隔离)”。

读到这里小伙伴们可能一头雾水,这俩到底有啥不一样?

其实要搞明白这其中的道理,还需要一点医学的背景,我作为总看医学知识图谱的产品经理就给大家解释一下,强制集中隔离的意思是指医学隔离这里面包括(住院,被医护人员或者社区接走在酒店集中隔离)但是隔离者要为阴性阳性是不会赔付的。

居家隔离的意思是自我居家观测健康情况,同样也要为阴性,阳性依旧不会赔付。

其中众安的产品我们可以看到在责任层还有“营运交通工具意外险”,在赠送的服务中还有“新冠肺炎预约核酸检测”。

说到这里,什么样的用户该买哪个产品就显而易见了。众安开发的这款产品更偏向都市,适合经常出差的商务人士,如果购买这款产品,一旦符合赔付要求,不仅可以在集中隔离中享受津贴,而且还可以享受免费的核酸检测服务。

Hyundai Insurance开发的产品则更偏向二线、三线城市的保险下沉市场,因为居家隔离不属于医学隔离,属于自我健康监测,购买该产品出现隔离情况,在家自我健康监测,提供被隔离的材料,就可以享受隔离津贴了。所以Hyundai Insurance开发的产品更偏向于大众,百姓市场更大,流量更多。

2. 什么用户到底应该投保那款?

上面我们说到了这两家保司的产品适合哪些用户,下面我们来说一下什么样的用户到底应该去买哪款产品。

我们还是要回归到这两款产品的责任层级来看方案,其中可以看到Hyundai Insurance开发的产品里面包含了“猝死”,“新冠肺炎疫苗接种意外/身故”这两个责任,而众安开发的产品确没有这两个责任,显然这两家保司在产品的定位上完全不同。众安的产品更偏向于服务,而Hyundai Insurance的产品更偏向于安全与保障。

显而易见,如果是对新冠疫苗过敏,或者是还未接种第三针加强针(Vero细胞)却是易过敏体质的用户应该投保Hyundai Insurance的产品,对自己的健康和安全更有保障;已经接种过三针、并且在都市需要经常出行的用户就应该投保众安的产品,可以更好地享受赠送的专享服务。

三、保司业务维度

1. 核保规则

上文从产品维度和用户的维度来剖析了这款产品,下面归属到保司内部的业务。

我们再来看一下,首先是核保风控的模块。

其实对于保险产品来说,新冠隔离津贴与其他的百万医疗等数字化健康险产品是一样的,都需要在用户投保之前输出风控规则模型,防止产品的赔付率过高。所以产品的本身还是要归属到保司的业务角度去看。

没错就是盈利!

但是这里并不是说保司有诈骗的行为,只收保费而进行无理的拒赔,而是输出风控规则,清洗掉中高风险地区的城市,不容许用户去进行投保,从而控制赔付率。

但是通过大数据的开发手段,保司已经做到了实时更新中高风险城市的能力,使得用户的体验更佳,不在中高风险地区的用户可以随时进行投保。

2. 理赔风控

在理赔风控的层面,如果投保的用户出现理赔的情况,进行投保单用户需要提供相对应隔离的所有影像材料至保司的理赔业务人员,再通过保司的风控引擎、自动理算模块、OCR识别等系统来进行赔款的结算。

个别的用户想通过新冠隔离津贴来薅羊毛,故意隔离的动作,保司也会做出具体的识别,因为或许会有隐藏的条款会写到产品的《特别约定》里面。一但出现骗保的行为,不但不会赔付,还会被打上信誉标签,所以还是不要和机构作对。

以上给大家简单地分析了全网爆款的“新冠隔离津贴保险”,大家在投保的时候要根据自身的条件、所在的城市、当地的隔离政策等理智地选择产品,不要盲目跟风,适合自己的保险产品才是最好的,也是对自己的一份保障!

作者:小于爱学习。一个00后产品经理实习生,一个励志从产品狗做到CEO的年轻人。

本文由 @小于爱学习 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

我21年就开发了一款新冠津贴产品 22年下线 哈哈哈哈哈

前段时间我刷小红书,看到一个人买了隔离津贴险,赔付了几千块钱。

小哥哥,健康检测和居家隔离不是一样的,我去看了下你说的小雨伞的那款隔离保险。居家隔离也是由于身处中高风险区域被通知强制居家隔离,居家隔离期间是不能出门活动。健康检测是比如春节我从北京低风险地区回老家,我需要每天上报提问数据进行健康检测,但不影响我正常出门的。

给爱学习的同学点赞

适合自己的保险产品才是最好的,也是对自己的一份保障!

天哪,我第一次听说这个东东,这些人真是啥都想得到啊

我滴老天鹅,不得不佩服这些商业奇才嚯,我也是第一次听说这种东东

😂