起点课堂会员权益

起点课堂会员权益竞品分析-微信小程序的深圳通与乘车码

在深圳公共交通支付领域,一场无声的战争正在上演。深圳通+与腾讯乘车码两款小程序的设计差异,背后是本地垄断企业与互联网巨头的战略博弈。本文通过拆解首页设计、一码通行限制等关键细节,揭示公交支付90%市占率背后隐藏的市场规则与技术妥协。

在公共交通支付领域,看似简单的扫码功能背后,隐藏着深刻的市场策略与用户行为逻辑。本文深度解析深圳通+与腾讯乘车码两款小程序的差异,逆向研究两者首页设计策略与产品目标关系,揭示”公交+地铁一码通行”背后的技术、政策与商业博弈。

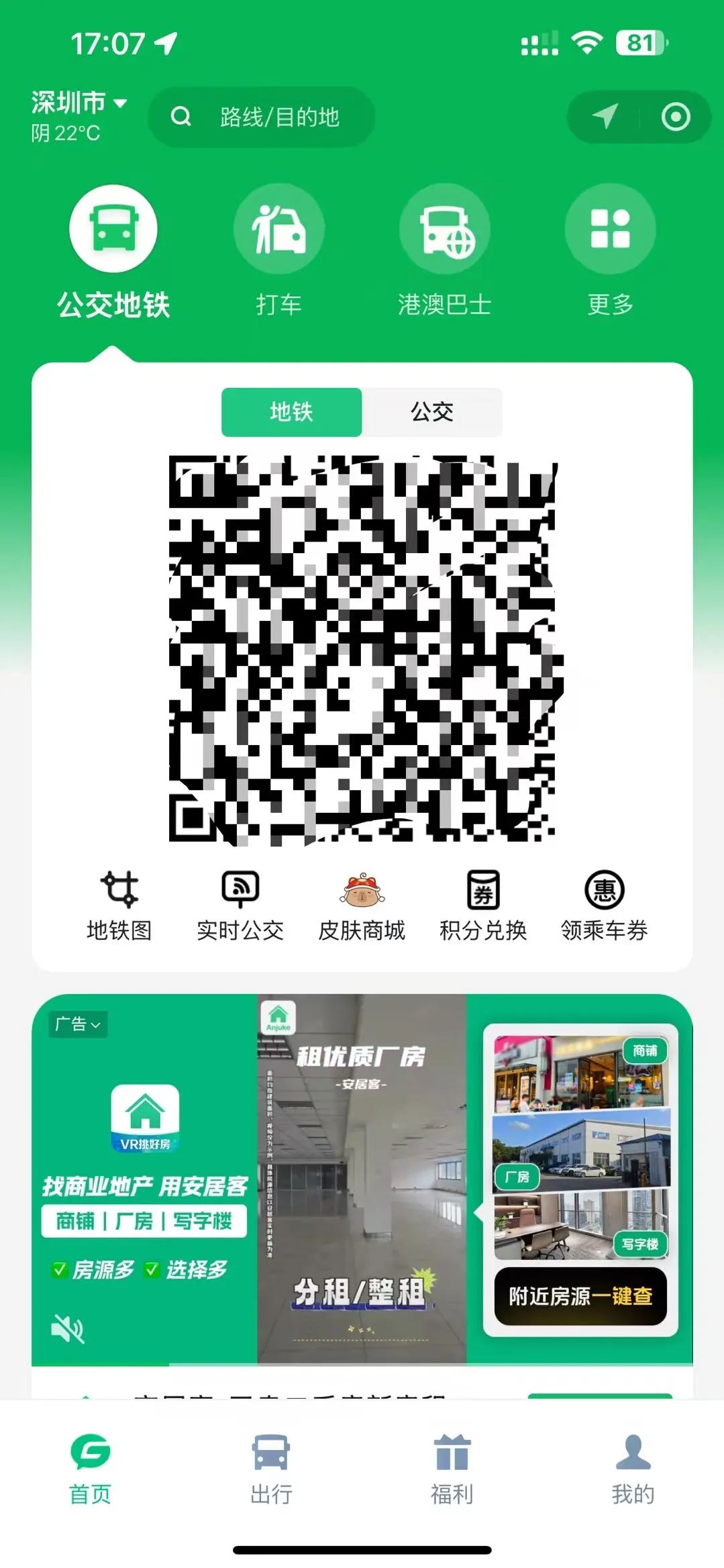

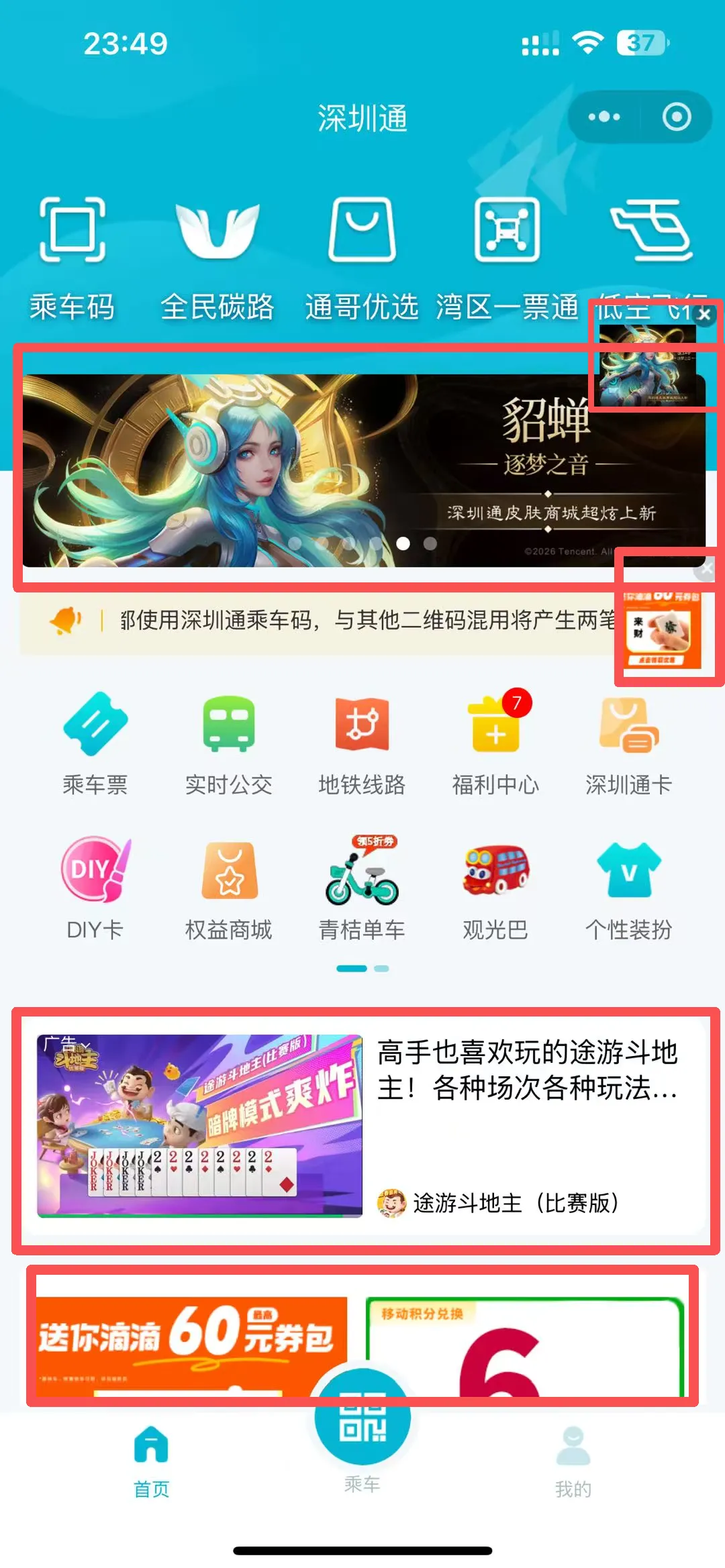

图一为深圳通+小程序默认首页

图二为深圳通+小程序乘车码页面

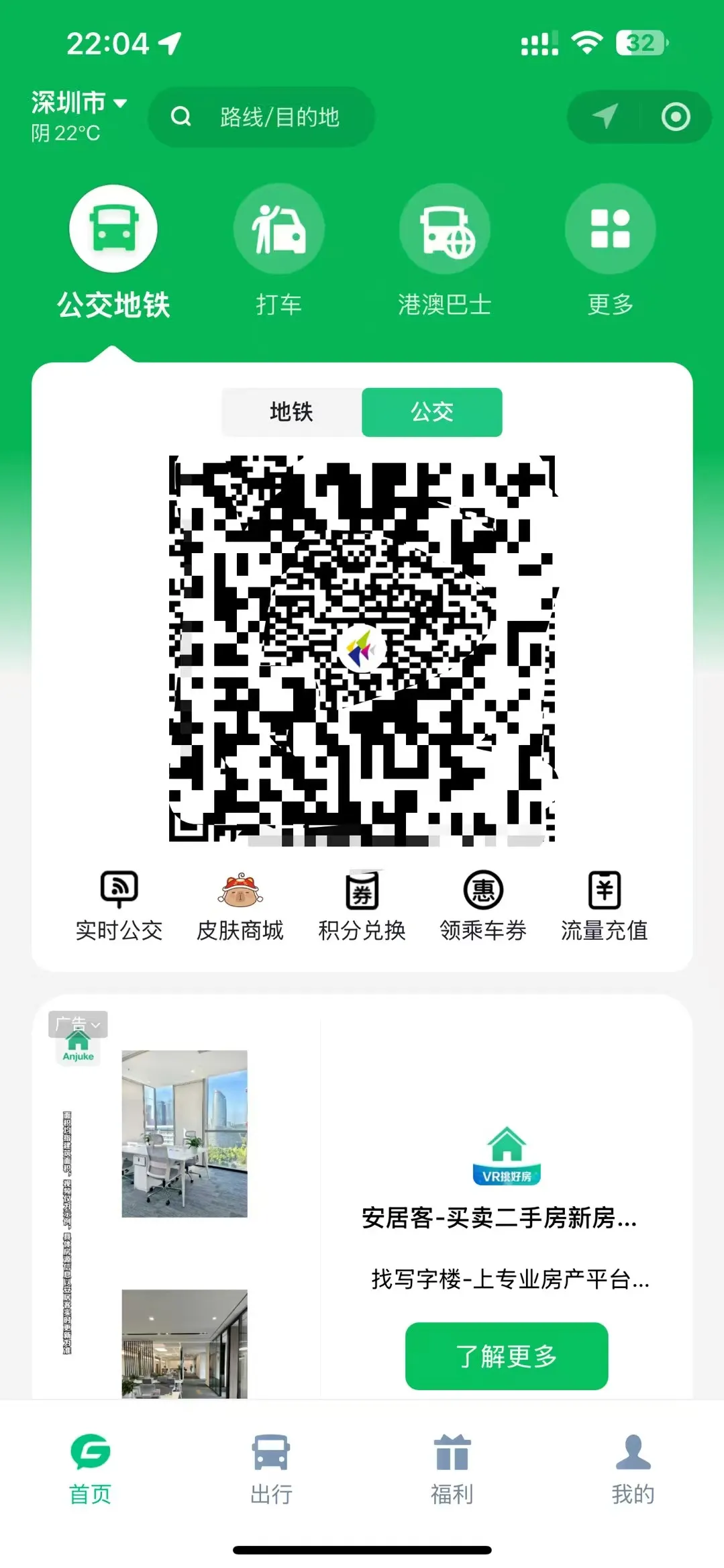

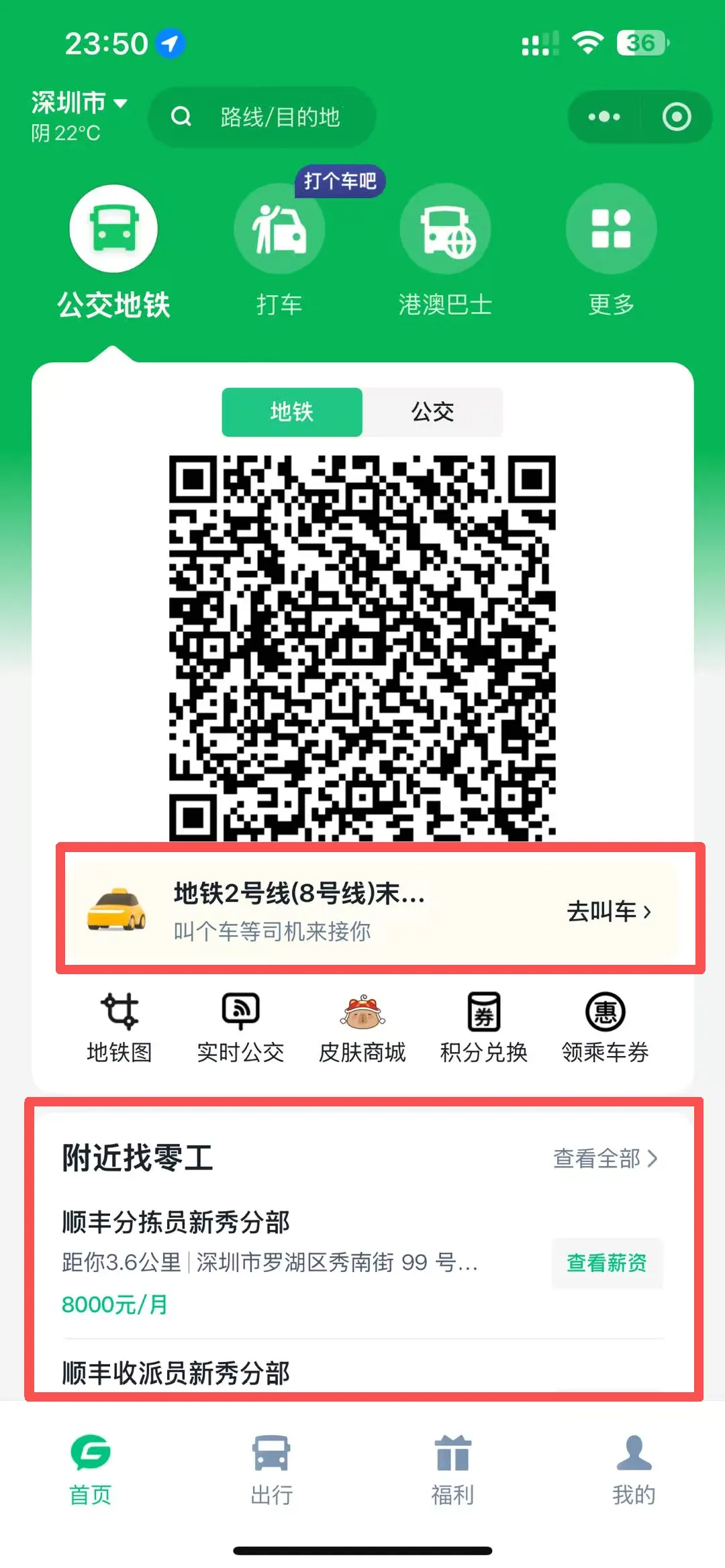

图三为腾讯乘车码小程序默认首页(地铁乘车码)

图四为腾讯乘车码小程序公交二维码页面。

一个小细节请注意:图二和图四的二维码中央均为深圳通 logo 标(后面详解)。

深圳通+ 小程序是由深圳通有限公司开发小程序。腾讯乘车码小程序是由腾讯开发的小程序。

2 个小程序高频使用场景:乘坐深圳公共交通工具刷卡支付车费

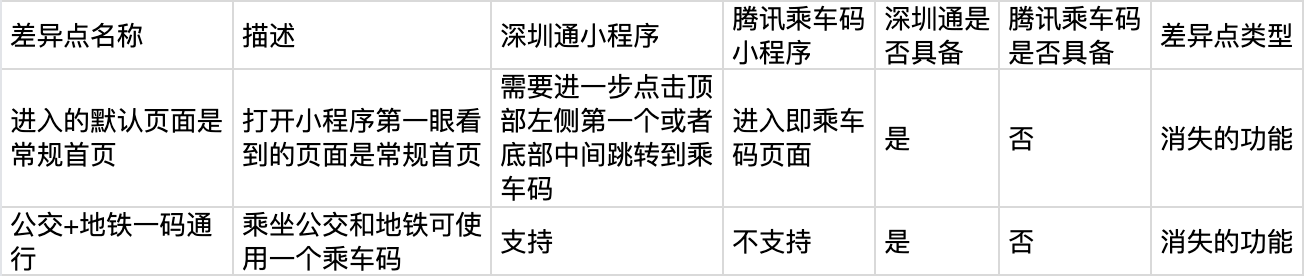

竞品对比/差异点对比

对比/差异分析

可以看到腾讯乘车码小程序优化了用户使用的步骤,当用户进行需要进地铁站、出地铁站时,打开小程序一步即可达到刷卡状态。

腾讯乘车码小程序的受益主体是乘坐地铁的用户。

但是如果使用腾讯乘车码小程序乘坐公交,由于腾讯乘车码不支持一码通行,需要进入小程序后点击切换公交按钮,切换成公交乘车码进行扫码。

深入思考

提出问题

- 为什么腾讯乘车码迄今为止没有实现一码通行?

- 为什么腾讯乘车码会选择进入直接亮码?

- 为什么腾讯乘车码会选择先亮地铁乘车码?

- 为什么深圳通+小程序选择功能性首页方案且放置2个乘车码入口?

以上问题从差异点列举和体验过程中可以得到,接下来先按时间线收集相关信息。

公开信息收集

- 2004 年 7 月市政府批准,在深圳公共交通行业按照‘坚持一张卡,一个标准,一个公司运营’的原则,坚持市场化导向,直接促进深圳通公司诞生。

- 2004 年 12 月深圳通公司诞生 ,由深铁集团、巴士集团和深圳深港集团共同投资组建,作为深圳市公共交通结算管理中心的运营主体。在早期几乎以垄断的方式,覆盖非现金以外的公交车费结算方式。

- 2004 年 12 月 28 日深圳第一条地铁开通。

- 2006年 1 月 1 日,深圳通IC卡正式与深圳地铁互通,支持刷卡进站,在此之前深圳地铁仅支持购票进站(一个圆型的绿色币型车票)。

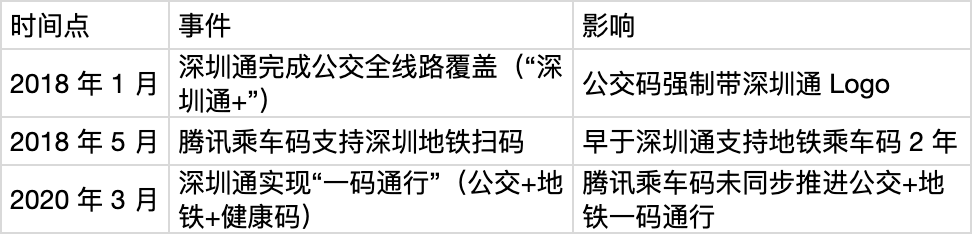

- 2017年 2 月,深圳通在公交B683线路上线了二维码乘车功能,作为正式上线前的测试。2017年7月,深圳通与腾讯公司微信平台合作,推出了深圳通鹏淘微信小程序,支持4条线路扫码乘车,2018年1月全公交线路覆盖后更名为‘深圳通+’

- 2017 年 7 月,深圳通与腾讯公司微信平台合作,推出了深圳通鹏淘微信小程序,支持 4 条线路扫码乘车,2018 年 1 月全公交线路覆盖后更名为深圳通+

- 2017 年 7 月腾讯乘车码诞生,首次上线在广州 BRT 快速公交。

- 2018 年 5 月 8 日深圳地铁全线开通腾讯乘车码的扫码过闸功能。

- 深圳通实体卡含 NFC 支持地铁和公交出行优惠,深圳通乘车码和腾讯乘车码无出行优惠。

- 根据《交通一卡通二维码支付技术规范 JT/T 1179-2018》行业标准,实施实名制账号绑定与交易限额管理。乘车二维码从 2018 年开始就是实名制的。

- 2020 年 3 月深圳通+开始支持地铁闸机扫码,并同时支持公交和地铁的一码通行。

- 2024 年公交支付方式深圳通占比 92%,且近 5 年均占比 90% 以上。

- 2018 年公交日均客流量在 320 万人次,2018 年地铁日均客流量在 413 万人次。

- 2020 年公交日均客流量在 280 万人次,2020 年地铁日均客流量在 451 万人次。

- 2024 年公交日均客流量在 225 万人次,2024 年地铁日均客流量在 850 万人次,高峰可达千万人次。

根据以上信息有以下结论:

- 深圳通以公交支付起家,实现公交地铁一码通行

- 深圳地铁支持乘车码扫码过闸,首先支持的是腾讯二维码。

- 在一码通行之前(2020 年),深圳通在 2006 年实现一卡通行(一卡同时刷公交和地铁)

- 深圳通在公交车费支付上是具有垄断地位的,到现在也是(占比 90%以上)。

- 2018 年在深圳坐地铁的人比公交多 60 万。2024 年在深圳坐地铁的人是公交的 4 倍左右。

- 2018 年- 2024 年期间深圳人出行方式有了极大的变化,公交出行量腰斩,地铁出行量高峰出现倍增。

回答问题

1. 为什么腾讯乘车码迄今为止没有实现一码通行?

核心现象:腾讯乘车码的“双码”现状

腾讯乘车码的地铁扫码功能与公交扫码功能是完全独立的两个码(文章开头的图三和图四)其公交码中间带有深圳通 logo(前面提到的细节)。

根本原因:深圳通在公交的市场垄断

- 深圳通诞生于本地政策支持+国资背景(深圳通有限公司为深圳国资委控股企业)。

- 从公交支付领域起就占据绝对垄断地位( 2020 年公交支付市占率超 90% ),本地公交政策资源向其倾斜。

- 2006 年地铁开通后,深圳通快速实现“一卡通行”( IC 卡刷卡进站),证明其技术能力与政策话语权。

关键矛盾:腾讯的“早行动”与“未整合”

腾讯在2018年已具备地铁扫码技术能力,却从未将公交码与地铁码整合,而深圳通在2020年却成功实现一码通行。

原因分析:

- 技术可行性已被验证:腾讯 2018 年已支持地铁扫码(证明技术无门槛),深圳通2020年1周内实现一码通行(技术非障碍)。

- 市场规则的决定性作用:深圳公交支付的强制性规则:所有公交二维码必须嵌入“深圳通 Logo ”(由深圳通公司制定并执行)。

- 腾讯的被动性:腾讯乘车码的公交码本质是深圳通授权的“深圳通+腾讯”联名码(如图四),腾讯无权修改公交码的结构,无法将其与地铁码合并。

- 深圳通的主导权:深圳通通过 Logo 垄断,确保公交支付入口始终绑定自身品牌,腾讯无法绕过这一规则实现统一码。

结论

- 在公共交通支付领域,规则制定权比技术能力更重要。

- 深圳通通过 Logo 垄断构建了“公交支付生态闭环”,腾讯作为第三方只能被动适配,无法突破规则限制。

- 因此腾讯乘车码无法提供公交地铁一码通行功能。

2. 为什么腾讯乘车码会选择进入直接亮码?

竞品差异点

- 腾讯乘车码:默认首页直接展示地铁码(亮码界面),用户无需额外操作即可扫码过闸。

- 深圳通+:默认首页为功能概览页面(含公交/地铁切换、电子发票、碳积分等入口),需用户主动点击目标功能。

产品定位差异

关键区别:腾讯乘车码的定位高度聚焦核心功能(扫码过闸),而深圳通+的定位覆盖全出行生态。

用户行为数据(逆向分析)

由于无公开的产品用户数据,以下分析主要从产品特征进行分析,实际用户行为数据应采用真实数据分析。

1)从 2 个产品的定位和功能上分析,产品用户有部分重合的。

2)不讨论用户规模的情况下,深圳通+覆盖的用户类型比腾讯乘车码会更多,原因是深圳通+涉及更多用户场景。

3)不妨大胆推测一下(无公开数据,仅做分析推测)

- 腾讯乘车码小程序日均使用扫码功能占全部功能使用量的 85%

- 深圳通+日均使用扫码功能占全部功能使用量的 60%

- 假设腾讯乘车码产品目标并未偏向于商业化,则腾讯乘车码可能更偏向于以用户为导向进行设计,为此愿意满足 85%的用户减少一步功能操作。

- 假设深圳通+小程序产品目标偏向于商业化,在用户使用占比最大的功能前置放置可商业化的空间和为自己服务引流,也是一种以产品为导向的设计策略。

设计策略分析

- 腾讯乘车码的“直接亮码”逻辑与产品定位和用户行为数据息息相关,减少一步操作可以直接提升扫码效率,有助于提升用户体验。

- 深圳通+的首页设计逻辑属于引导用户探索,其服务场景相较于腾讯乘车码更多,需要在首页提供导航功能。

结论

- 腾讯乘车码:选择“直接亮码”是对核心用户需求的极致响应——用最小路径解决最大痛点(扫码效率)。

- 深圳通 + :选择功能首页是对多场景需求的主动适配和增加商业化曝光窗口——用入口引导覆盖全体用户行为,牺牲刚需用户体验换取更多的收益。

- 本质区别:腾讯是“工具型产品”(专注解决单一问题),深圳通是“平台型产品”(构建生态闭环和提升商业化收益)。

- 腾讯的“直接亮码”不是技术选择,而是用户行为驱动的最优解;深圳通的首页设计不是功能冗余,而是生态扩展和实现商业化目标的必然。

3. 为什么腾讯乘车码会选择先亮地铁乘车码?

时间线与功能演进

- 2018 年 1 月:腾讯乘车码仅支持深圳地铁扫码过闸(公交功能尚未上线)。

- 2020 年:深圳通实现“一码通行”(公交+地铁+健康码)后,腾讯乘车码才于同年支持深圳公交扫码(晚于深圳通乘车码 2 年)。

用户规模数据

结论:2018年地铁客流已超公交34%(413万 vs 320万),且地铁客流占比持续扩大(2020年达70%+);时至今日地铁客流已成绝对主力;因此基于地铁用户基数远大于公交用户的情况下,优先展示地铁码覆盖更广用户群体。

产品策略逻辑:用户规模决定设计优先级

腾讯的理性选择:默认展示地铁码 = 服务最大用户群的最优解。

后续验证:

2020 年腾讯乘车码上线公交扫码功能后,首页依然默认展示地铁码(而非公交码)。

原因:地铁客流占比在 2020 年进一步提升(公交则继续下降)。

结论:

- 不是“技术限制”,而是“用户规模驱动”

- 错误归因:“腾讯乘车码先亮地铁码是因为技术只支持地铁” → 2018 年技术已支持地铁,但未覆盖公交是策略选择。

- 正确逻辑:“用户规模决定设计路径:地铁客流占 67%,优先服务最大群体,是效率最优解。”

- 启示:在公共交通支付领域,产品设计必须匹配真实用户分布,而非理想化功能堆砌。腾讯的策略印证了“用数据驱动首页优先级”的正确性——地铁客流占比67% → 首页默认地铁码。

4. 为什么深圳通+小程序选择功能性首页方案且放置2个乘车码入口?

现象:

- 深圳通+小程序首页明确设置两个二维码入口(顶部左侧首位 + 底部居中放大展示),凸显其核心功能优先级。

- 首页商业化程度远超竞品:首页静态展示 6 个广告位( 5 条自动播放banner + 2 个小浮窗 + 底部横幅 + 信息流广告),广告占比达 50% (不含功能区)。

- 对比腾讯乘车码:首页仅 2 个广告位(中部叫车服务 + 底部零工广告),广告占比不足20%。

- 乘车码页面内额外植入 4 个广告(如“通哥优选”跳转入口),形成全链路商业化覆盖。

- 深圳通 + 首页功能点达 24 个(腾讯 18 个),首页空间是其商业化的核心载体。

深圳通+小程序首页

腾讯乘车码首页

深圳通+为什么需要这个首页?

深圳通+的定位是综合出行平台,远超“扫码工具”范畴,需承载以下核心业务:

- 首页是业务生态的重要入口:若直接跳转乘车码,实体卡办理、观光巴士购票等10+项非扫码业务将无法触达。

- 深圳通作为公交支付市场 90%+ 份额的垄断者,需通过首页整合全生态,避免用户流失至竞品。

- 反而腾讯乘车码仅聚焦扫码场景,无需承载多业务。

首页的价值:用户体验牺牲 vs 商业化收益最大化

核心结论:深圳通以“ 1 步操作成本”换取“大量商业化收益”,是垄断者的理性选择。

没有首页会怎样?

若深圳通+直接跳转乘车码(如腾讯乘车码模式):

- 商业化收益归零:减少首页 6 个广告位和 12 个合作商以及自家业务引流入口,损失大量广告收益和自家业务曝光度。

- 生态闭环断裂:“通哥优选”等自有业务曝光量下降(依赖首页入口)。观光巴士购票等低频业务用户触达率下降,丧失增量收入。

- 竞品优势扩大:腾讯乘车码因“直接亮码”体验更优,且两者乘车码均无优惠,根据体验更优原则,使用腾讯乘车码乘坐地铁的用户留存率会提升。

结论:

- 深圳通的首页设计策略是垄断地位的必然选择。

- 根本原因:深圳通在公交支付领域拥有绝对市场支配地位(90%+份额),无需与用户“较真”扫码效率,而是将高频工具转化为流量池。

- 策略本质:“牺牲 1 步操作 → 获得 100% 生态控制权”

- 1 步操作成本(用户容忍度) vs 100% 商业化收益(垄断溢价)。

- 启示:在支付领域,规则制定者(如深圳通)通过首页设计掌控生态,而功能提供者(如腾讯)只能做“工具型”适配。深圳通的首页不是“设计失误”,而是市场权力的精准运用。

一个新的问题:为什么 2020 年,深圳通才实现一码通行?

历史背景:深圳通已具备“一卡通行”能力,但“一码通行”延迟

- 2004 年底深圳首条地铁(1号线)开通时,仅支持现金购票进站。

- 2006 年 1 月 1 日,深圳通IC卡正式与深圳地铁互通,实现“一卡通行”(刷卡进站),仅用1年时间完成技术整合(从地铁开通到刷卡覆盖)。

- 这证明深圳通在公共交通支付领域技术能力成熟,“一码通行”并非技术难题。

竞品对比:腾讯乘车码已提前布局地铁扫码

- 2017 年:深圳通启动公交二维码试点(B683线路测试)。

- 2018 年 1 月:深圳通完成公交全线路覆盖(更名为“深圳通+”),同时腾讯乘车码已支持深圳地铁扫码进闸(早于深圳通乘车码2年)。

- 关键矛盾:腾讯乘车码在2018年已实现地铁扫码,同年也推出了一卡通二维码支付的行业标准,而深圳通却迟迟未推进地铁扫码功能,说明技术不是障碍(腾讯案例已验证可行性)。

关键转折点:2020 年疫情催生政策刚需

- 2020 年 2月 7 日:深圳健康码诞生(用于疫情溯源)。

- 2020 年 2 月 13 日:全国行程码诞生(强制行程记录)。

- 2020 年 2 月 16 日:深圳市交通运输局发布《关于实施实名制乘坐地铁的通知》,强制要求乘客同时出示乘车码+健康码+行程码,否则无法进站。

- 影响:出行效率骤降(用户需操作 3 个码才能正常乘坐公共交通工具),政府亟需解决方案。

深圳通的破局策略:政策驱动下的快速整合

深圳通公司精准抓住政策窗口:

- 2020 年 2 月 16 日政策发布后,仅用 1 周时间完成系统调试(“组织投入大量技术、设备和人力资源”)。

- 将乘车码与健康码/行程码系统深度整合,实现“一码通行”(公交+地铁+防疫码)。

- 为什么能快速落地?

- 技术无难点:腾讯乘车码2018年已支持地铁扫码,证明二维码技术成熟。

- 市场主导力:深圳通在公交支付市占率达 90% 以上(2020 年数据),具备推动地铁支付的谈判筹码。

- 政策刚需:政府实名制要求将“一码通行”从“便利功能”升级为“出行刚需”。

核心原因:疫情政策是唯一催化剂

2018年腾讯已支持地铁扫码,深圳通却未推进,说明:

- 非技术问题(腾讯已验证)。

- 非资金问题(深圳通公交 90% 份额证明资源充足)。

关键缺失:缺乏政策强制力。2020 年前,深圳通无动力推动地铁扫码(腾讯已占先机,且政府未要求实名制)。

2020 年疫情政策:将“一码通行”从“可选优化”变为“刚性需求”,深圳通借此抢占地铁支付入口,完成从公交到地铁的生态闭环。

结论

- 一码通行的实现是政策与时机的必然

- 深圳通在 2020 年实现一码通行,并非技术滞后,而是长期市场策略与疫情政策共同作用的结果:

- 2006 年深圳通已证明技术能力(一卡通行);

- 2018 年腾讯已验证地铁扫码可行性(一码通行技术无门槛);

- 2020 年 2 月疫情政策(实名制要求)提供唯一突破口,深圳通利用公交市场主导地位快速整合,将“一码通行”从“需求”转化为“刚需”。

总结

在垄断市场中,首页设计不仅是用户体验问题,更是商业生态的控制权之争。

深圳通+小程序与腾讯乘车码的差异本质上反映了两种不同的产品策略:

- 深圳通+作为本地出行服务平台,更注重多元化商业化;

- 腾讯乘车码则专注于核心公共交通出行的支付场景,提供更简洁的用户体验。

腾讯乘车码小程序

其受益主体是所有出行的用户,产品更关注用户体验,商业化内容较少,操作步骤的简化也对用户更友好。

属于价值共生型产品,原因是:其展示 2 个广告内容,UI 与本身小程序高度融合,视觉上不突兀,与自身产品融合度高。

- 打车广告是给用户提供其他出行方式(公交地铁停运时)属于扩展式场景构造这对用户需求有更深的洞察。

- 附近零工广告也是给用户提供了自家服务,乘坐公共交通出行百分之 80 以上都是工作的通勤者,零工介绍容易激发通勤者的兴趣,可以提高转化率。

深圳通+小程序

其受益主体更偏向于产品和深圳通公司。借此小程序的属性引流用户到自家产品和第三方广告,实现商业化收益。

属于产品导向型产品,原因是:

- 其广告含量占比和页面布局反映其激进地追求商业化。

- 牺牲用户体验换来最大化的商业化曝光机会。

- 此设计策略是符合其产品目标的,因为公司其他的服务(电商)需要靠这个高频刚需的小程序引流。

本文由 @小豪说产品 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!