起点课堂会员权益

起点课堂会员权益中国农业信息化温水煮青蛙(三):冷链物流信息化

冷链物流是随着科学技术的进步、制冷技术的发展而建立起来的,它以冷冻工艺学为基础、以制冷技术为手段的低温物流过程。 冷链物流的要求比较高,相应的管理和资金方面的投入也比普通的常温物流要大。

农业大的供应链条可划分为农业生产→冷链物流→产品销售,前面两篇文章描述了产品销售信息化企业的温水煮青蛙,并将产品销售信息化简单定义为生鲜电商。

本文将评估冷链物流这一环节上各种信息化企业的现状。

一、背景内容

冷链物流主要是为了保证生鲜的品质而诞生的行业,分为两个部分,一个是冷库仓储,一个是物流配送,物流又可分为干线物流和城配物流两类。国内做这块领域信息化的企业并不多,国外则可参照普洛斯。且国内的冷链车都是不打冷运输的,大部分都是裸车运输。

国内生鲜冷链物流是少不了冷库这一个环节,尤其以蔬菜、水果为最。原因是中国农业种植分散、面积小、产能过剩、经纬幅度大、陆运运输多、运输覆盖面广。

农业种植分散要求蔬菜、水果等需要集散后通过干线物流跨地区调配运输;面积小要求采购分散、增加供应链环节、品质不一;产能过剩要求生产者低议价权、农产品快速出货;经纬度幅度大要求蔬菜远程调运;陆运运输多要求冷链运输(打冷放冰瓶运输,非冷链车打冷运输)、就近调配(气候因素除外);运输覆盖面广要求干线运输快速、原始化、难以成标准规模。

也正是因为以上原因,有些企业发现了其中商业价值,在整条冷链运输和物流线条上进行信息化,试图赋能并改造我国农产品运输现状。

这些企业是九曳供应链、鲜世纪,蔬东坡及观麦,前两个侧重冷库仓储到干线运输的信息化,后两个侧重于城市本地批发市场采购及城配。

前两个与生鲜B2B企业的发展曲线正好是相反的,此消彼长,资本在两者之间进行流动;后两个则矛生鲜B2B企业发展曲线相近。

二、冷链干线物流企业

冷链干线物流企业专注于在产地构建冷库,用冷库短暂仓储生鲜后,进行干线物流运输至销地,因此这类企业会专注于冷链出租、冷库仓储管理和干线物流运输这三块业务,并通过信息化赋能,降低运营成本,偏重线下运营,披着互联网企业的外衣。

1. 九曳供应链

九曳供应链是重资产投入型企业,在全国建有诸多的生鲜配送中心,每个配送中心配置多个冷库,以线下冷库重资产,吸引资本市场的注意,再以资本拿地建更多的冷库,再吸引更多的资金,最终形成循环。不过这种做法的危险是几次建冷库受挫,就会导致模式的破裂。

九曳供应链基于冷库,对外是提供云仓、鲜配、鲜运、跨境等服务。

云仓是每个冷库提供线下操作服务和线上信息化支撑。配置线下的生鲜仓内服务,包括分拣、包装、称重等标准服务,及打码、检测、耗材提供等增值服务。

线上则是仓库管理、出入库管理、库内操作记录、耗材管理等信息化服务。冷库出租可能是九曳供应链最大的收入来源。并围绕冷库租赁,提供鲜配、鲜运服务。

鲜配是提供以公路运输和飞机运输完成长途运输,然后进行宅配服务,可以理解为送快递的生鲜版本,当然像玉米、苹果等生鲜也可以使用普通快递进行电商售后运输服务。

为了配合宅配业务,会针对生鲜进行打包,销售,这就会涉及到标准化包装流程。但九曳仅是水果实现标准化包装,而且是高附加值的水果,生鲜品类少,不能满足终端市场全品类的需求,只能满足一批市场单品集约化需求。

鲜运则是对干线运输中车辆的实时GPS系统,而且是通过软件实现,对于安卓而言,车辆定位信息是可以修改的,后续可考虑接入车辆自身的GPS定位,这个较为真实。且这块业务具体的用户交易量大,干线运输都是以吨为单位。但是用户数量也少。

跨境则是依托海外仓,提供报关、生鲜加工、海外仓租赁、运输等服务,最终构建起跨境电商生鲜B2B平台,实话是水果居多。

在2016年、2017年跨境电商红火之际,这项业务应该是不错的,现在随着BAT的跨境生鲜生鲜,业务艰难。

从九曳供应链的业务场景、提供的信息化服务、商业发展模式来看,九曳在生鲜B2B、社区生鲜团购红火的当下,正在濒临煮熟,因此其也在积极进行业务转型,扩宽生鲜宅配业务,而不是单纯的冷库重资产出租业务,业务的变革,也可能为九曳带来第二春。同时九曳实际上称不上供应链服务管理商,他只是供应链外包商。

2. 鲜世纪

鲜世纪模式相对于九曳较为轻量,其冷库数量较少,也未必全是自建,其终端用户生鲜采购量也比九曳要小的多,用户为社区超市、生鲜超市和餐饮行业。为了弥补生鲜毛利和自身支出,其提供的商品SKU中包含日用品。

也就是说鲜世纪会直接去供应商处采购生鲜和日用品,然后存储在自身仓库中,进行包装分拣后运送至其加盟社区门店,这些加盟社区门店仅仅是加盟其生鲜采购体系,而非加盟鲜世纪。

鲜世纪相比九曳供应链是完整的供应链服务商,通过集采获取与上游的价格优势,最终配送至社区门店,在降低社区门店的时间成本、采购成本的同时,是对社区门店开店成本的变革。个人认为其极具供应链优化价值。

鲜世纪的核心业务是加盟商在其平台上的下单采购(将鲜世纪归结到冷链干线物流企业有点牵强,其业务超过这块),不仅仅是对生鲜类农产品的采购,类似与京东新通路和阿里零售通,只不过鲜世纪更专注于生鲜农产品,并提供其他快消品。

鲜世纪这块业务的两个抓手是价格和品质,可能除了生鲜的特质外,这也导致需要走物流和仓储发展之路。凭借创始人的技术特质,通过信息化技术,进行物流和冷链仓库管理,类似与京东(京东在电商领域对重资产投入企业可谓教父级存在)。

此外针对社区店没有品牌塑造能力,其再塑造自身品牌后,借力赋予给加盟门店。

物流外包已经成为另一块重要业务,物流包括干线和城配。

未来还会仓储能力也赋予给较大规模的连锁店面,利用城配能力,降低连锁店面的仓储成本,将这部分成本转嫁到供应链上游的鲜世纪,而鲜世纪则汇集仓储成本后收取连锁店面的服务费,并提高其对上游仓储租赁方的议价能力。

可以说鲜世纪几乎是快成功了,其创业的借鉴之处之一是在别人都在做标品的快消品时,他先做高难度的生鲜,待生鲜做完,树立壁垒后,再杀入标品的快消品行业,先难后易。

三、销地集采城市配送

销地集采城市配送一般是直接面向终端消费者的服务,终端消费者包括小C和大C,小C是指普通消费者,大C是指餐饮行业。

无论是做哪一类的配送均需要采购、仓储、分拣、包装和城市配送,这些正好都是销端生鲜B2B企业内部管理所需要的内部管理系统。在市面上也有提供纯粹SaaS服务的城市宅配信息化企业,这类企业专注于为生鲜B2B公司提供SaaS后台管理系统以及前端电商下单界面,他们并不会投资冷库仓储,也不会提供采购服务,而是提供纯粹的销地集采城市配送全程信息化。

典型代表是蔬东坡和观麦。这两家公司均能为生鲜配送企业提供SaaS服务软件,以赋能这些企业的采购、配送和仓储管理的工作,实现生鲜配送企业在销地的小型生鲜配送生态(供应链环节不会触及到产地)。

1. 蔬东坡

蔬东坡是阿里人出来创办的企业,在云计算和生鲜B2B红火之时,敏锐地为生鲜配送企业提供SaaS服务,为所有线下配送公司提供做线上生鲜B2B的捷径,通过软件获取订单,聚合订单后在销地一批市场集采,最终通过城市配送城配给当地的餐饮门店和消费者个人,地域性质极强,还为线下配送公司提供分拣、仓储、进销存信息化。

近期社区生鲜团购有点火,也带动了蔬东坡的2C业务。其内部有两块业务:2B和2C,2B是针对服务餐饮、机关食堂的生鲜配送企业,2C是针对做生鲜社区团购的生鲜配送企业。通过这两块业务的演变进化,2B业务是本源,2C业务是符合当下时代发展的复用升级优化。可以说蔬东坡如同鲜世纪,即将成功,主要是在2B业务中打败观麦。

无论是2C还是2B业务形式上,蔬东坡都提供线上前端电商平台和后端管理平台,并配合加工流水线、业务分析、电商培训等服务。凭借蔬东坡的信息化支持,在提高生鲜配送企业运转效率的同时,能够使这些企业向互联网公司的名头靠近,并应用数字化财务分析。

作为SaaS业务核心的后端管理平台,蔬东坡能够实现订单聚合,生成采购单,进行流水线分拣包装,监管城配流程,财务管理分析、成本核算、商城价格制定等功能。蔬东坡的2C业务和2B业务的后端管理平台极其相似,主要是2C业务增加团长分成机制,完美体现其业务复用的决策。

虽然个人并不看好国内的SaaS软件服务商市场(民企财大气粗,不计成本),但还是可以看到蔬东坡未来在生鲜配送领域的发展趋势,尤其是社区团购。

2. 观麦

观麦则是腾讯人创办的,之前是实际做生鲜B2B业务的小龙女,玩的是美菜网的餐饮行业2B配送+线下实体店2C自提模式,后续发现两个模式均未能实现其价值,就专注于做生鲜配送的SaaS服务软件提供商。

相比于蔬东坡,观麦目前无非是多了两点服务,分别是销售培训和互联网转型,这两点都是线下生鲜配送企业和想做生鲜配送的个人创业者所需要的。

销售培训能够为企业带来真正的收入,至于是否使用线上商城下单那都是次要的;互联网转型则是所有中小型生鲜配送讲故事的源泉。这两块业务是其增值业务,但同时也是其品牌塑造布局,这应该和腾讯的高调风格相符。

其最终的成功可能不是源于其SaaS服务,而是其增值服务,我还是认为生鲜B2B这块线下重要性明显高于线上。

观麦的SaaS服务软件功能主要包含生鲜采购、出入库、分拣、进销存,以及财务测算、电商平台、售后服务等,对于包装规格、包装管理、客户管理等暂时没有实现信息化,可能认为不需要信息化。软件功能和蔬东坡大同小异,均能支持一般的生鲜配送业务流程。

四、总结

从数据上看,中国冷链物流这块信息化的蛋糕还是挺大的,且参考“三通一达+顺丰”这几年在电商蓬勃发展下的发展轨迹,农产品冷链物流运输(包括干线物流和城配物流)必将会随着农产品生鲜B2B行业的蓬勃发展而发展。

具体的生鲜市场、农产品物流、农产品物流基础设施的发展数据参考如下,能力有限,没找2018年的最新数据,况且2018年还没过完,哈哈~

网上摘录的2011-2017年我国生鲜产品规模(单位:亿吨,%)

网上摘录的2011-2017年我国农产品物流额及增长变化(单位:亿元,%)

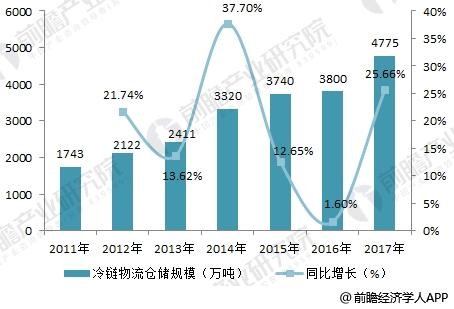

网上摘录的2011-2017年我国冷链物流仓储规模(单位:万吨,%)

而从农产品物流占社会总物流占比情况数据来看,农产品物流的发展后劲还是存在的,具体数据如下。但是必须改变农产品物流的基础设施薄弱的劣势,也就是说此时有企业大力投资全国各地的冷库建设是很有前瞻性的,诸如九曳供应链的做法,但需要注意的是冷库/冷链重资产投入的资金压力过大,因此可考虑多家企业联合投资的可能。

也正因为投资体量过大,很多冷链物流服务公司专做冷链信息化,或者是物流信息化,其中物流信息化中又可分为中介服务和监管服务等很多细分领域。

种种原因相结合也导致了九曳供应链、鲜世纪、蔬东坡和观麦存在的价值。

网上摘录的2011-2017年我国农产品物流额在社会物流总额比重(单位:%)

目前冷流物流整个链条上的仓储管理、订单管理、生鲜电商商城、生鲜城配、干线物流监管、干线物流中介(如运满满和货车帮,现已合并),都已经有企业在做信息化了,差就差在线下的仓储重资产投入,属于实体投资范畴。冷链基础设施很少有人愿意去碰,期待这样的企业或者企业联盟。

本文由 @清河落河清 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!