起点课堂会员权益

起点课堂会员权益车载应用产业格局分析——行业中,谁是你的伙伴?

当预付费变成后付费、当 ToB 业务变成 ToC 业务、当个位数的转化率可能放大数十倍的杠杆,车载应用付费下载是否能得到产业上下游的支持,谁将是其中最强议价者,谁又将成为车企的忠实伙伴?

前文回顾

在车联网生态应用建设战略系列文章的第一篇《车载应用付费下载,你动了谁的奶酪?》中,两位人物对车载应用付费下载的收入模式进行了探讨分析。

【华南,重镇,某小区旁咖啡馆】

“我说,你小子今天是有备而来吧!”

“何以见得?” 唐寂淡淡一笑。“原来想着只是叫你出来坐一坐,顺便吐个槽,聊一聊,毕竟也有段时间没见了。”

“总不能白吃白喝,或者让我空手入白刃吧。”

“嘿嘿,白吃白喝肯定不行,空手入白刃嘛,也没那么坑!”

“昨晚你给我微信说了之后,我是想着先抛个方法论让你自己琢磨的,毕竟这问题吧,说简单也很简单,一张纸几个图的事;不过话又说回来,隔行如隔山,有些细节,当面探讨清楚,也省得你后面老是烦我,又不请吃大餐!”

林见虽听着唐寂一连调侃了他两次,但心中急切,也不在意,说道:“那我先说说合作伙伴的情况?”

“既然是有备而来,那就套个成熟的方法论,我穿针引线,你逢山开路。”

“来!”

“你听说过波特五力么?”

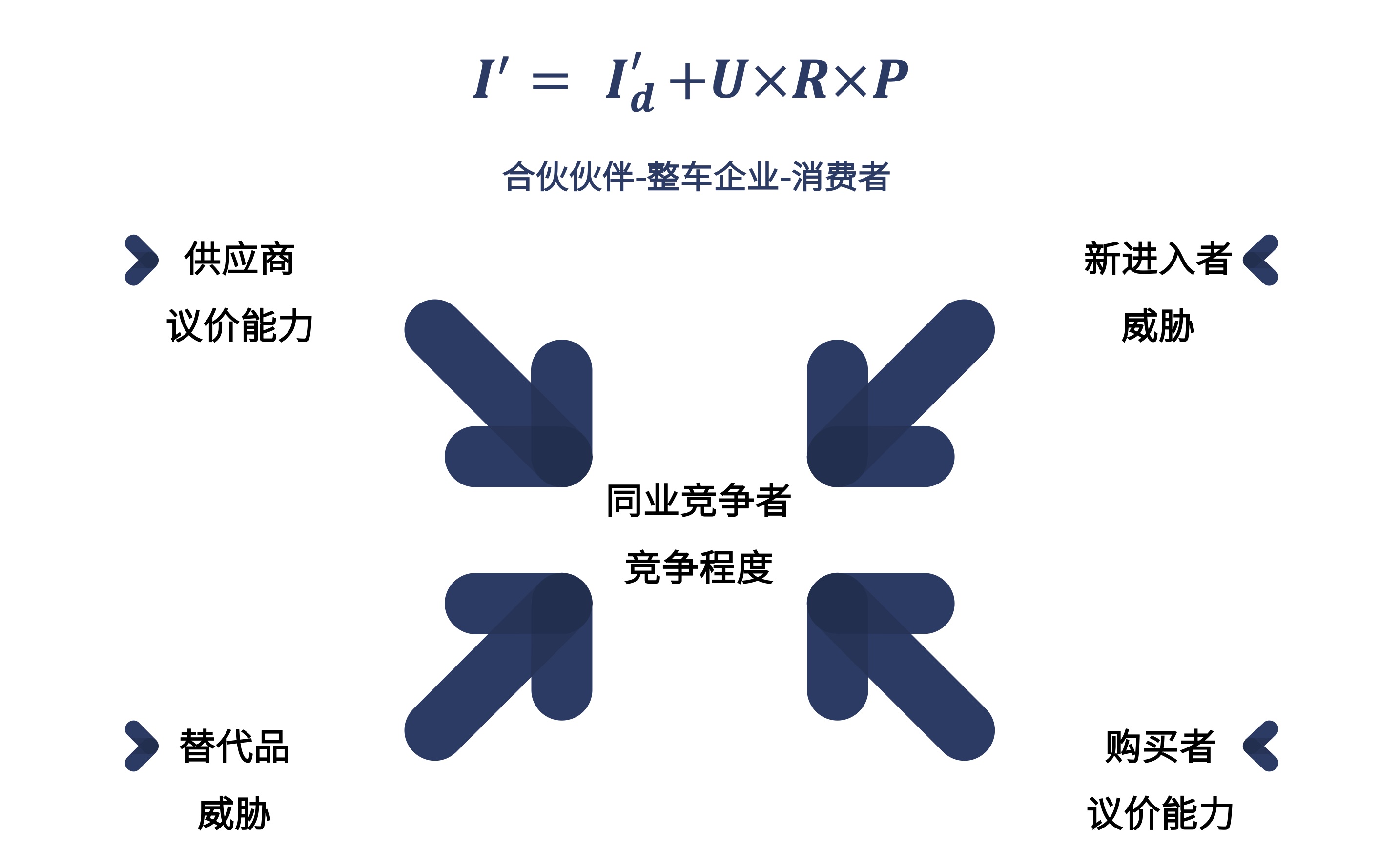

一、波特五力

林见听了,又是愣了一下,显然是没想到唐寂会问这么一句。片刻之后,挠了挠头,笑道:

“没吃过猪肉,也算没见过猪跑,最多是听说过。”

唐寂知道好友并非商科背景,也无意再调侃,认真地说道:

“今晚你就用它,捋一捋产业基本盘。”

1. 波特五力分析

产业链条节点的增减,尤其是支付节点的增减,深刻地影响着产业链的格局。

在此,借助波特五力模型,以整车企业的视角,对引入应用付费下载模式后的影响,进行拆解。

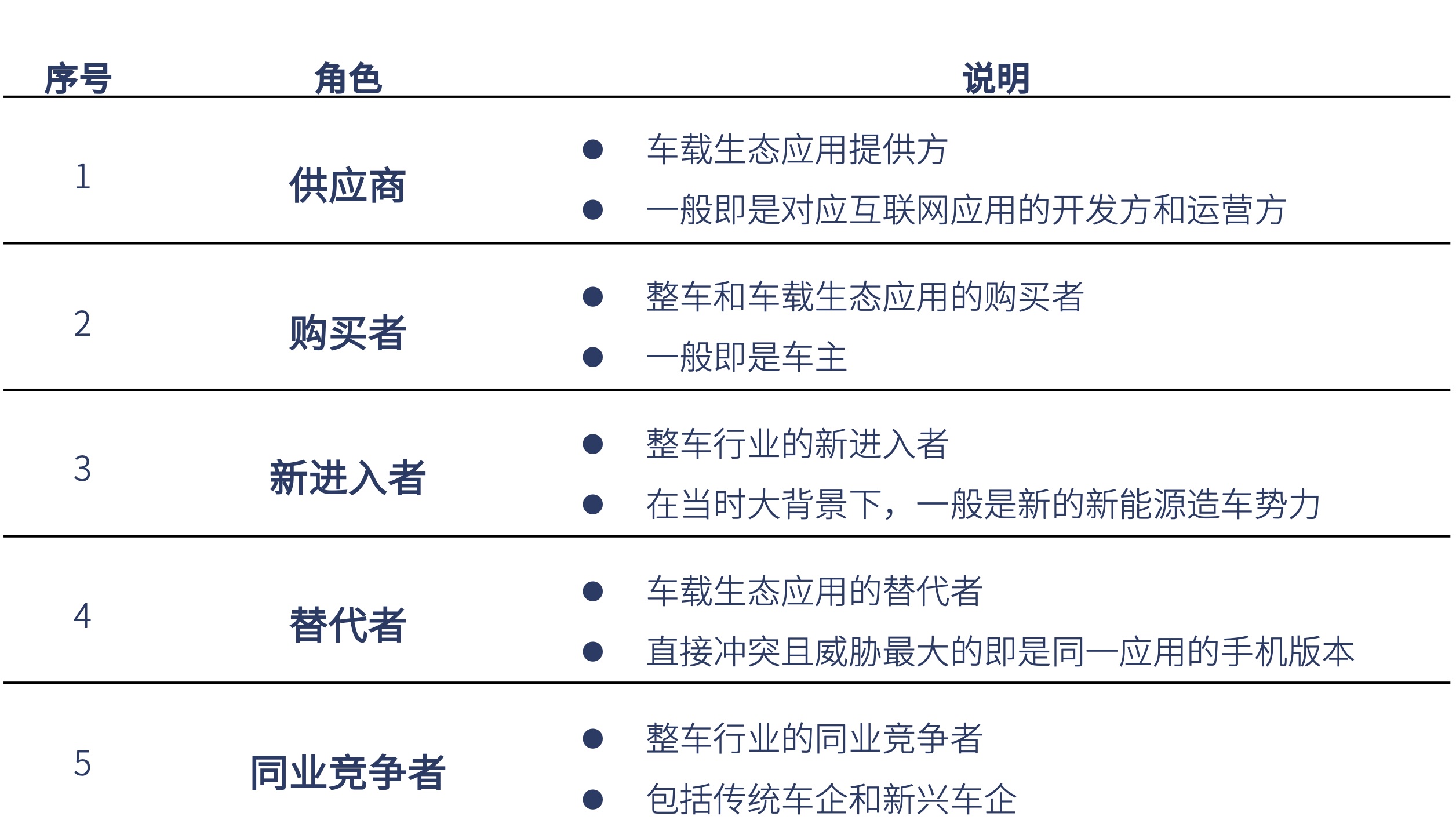

产业角色定义如下:

“角色定义,我基本理解了。那切入点?”

“就从你最想说的供应商,也就是从你们的合作伙伴说起吧!”

二 、合作伙伴

“我说的是分析的切入点。”

“你不了解自己的合作伙伴?”

“不是说好你穿针引线,我逢山开路吗?”林见一摊手,表示先让唐寂起个头。

“忘记今晚我们的话匣子是从哪里打开的?”唐寂反问道。

“行,那供应商的议价能力,还是从钱开始。”

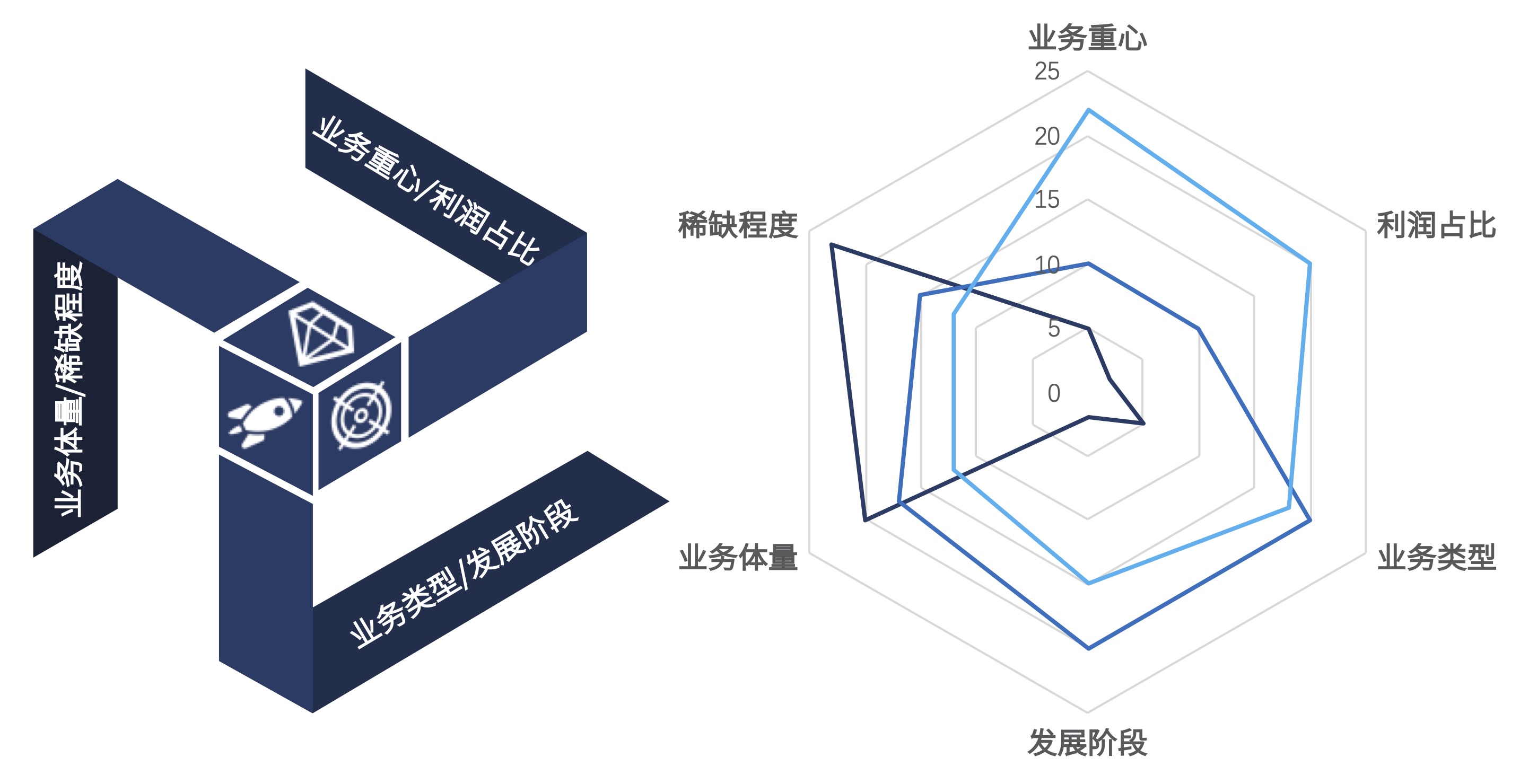

1. 业务重点与利润占比

车载生态应用的提供方,绝大多数同时也是手机移动互联网生态应用的开发方和运营方。在业务重心上,其主要具有以下特点:

- 手机移动互联网或IOT生态是其核心业务生命线,是收入与利润的主要来源;

- 车载生态,对当前战略重心仍在手机移动互联网的企业来说,当前更多是尝试性或辅助性业务,或者说,是未来战略方向,非当前收入与利润的主要来源,甚至占收入与利润比重非常低。

简而言之,业务重点不在于车联网,且其在车联网业务上的收入利润对总额贡献较小,则此类供应商入局意愿较弱,议价能力相对较强。

“在用户体量上,车联网业务确实是无法与手机互联网媲美;但车主群体的消费能力,平均水平应远高于一般群体。” 林见换了个角度。

“来之前我抽空查了一些数据,可以供你参考。”唐寂并没有直接反驳林见的观点,而是把手机放到了好友的面前。

“某视频应用2018年营收250亿,某音乐集团2018年营收近190个亿,……,就连某股票应用也有近14个亿……”

“我明白你的意思。”林见抬起头。

“所以,如果你是其中一家的老板,什么样的条件才能吸引你入局?”唐寂目不转睛地看着林见。

林见没有答话,再次看向手机上的数字,又敲了敲自己的脑门,忽然说道:

“如果主营业务本身就和车载场景密切相关呢?”

“好问题!”

2. 业务类型与发展阶段

在业务类型上,主要具有以下特点:

- 与车载或出行场景密切相关的高频生态应用,如地图、停车、音乐、电台等,对车载生态的战略诉求或收入预期更高;其车载场景格局也多与移动互联网类似,一般呈马太效应,由头部少量应用控制;

- 与车载或出行场景有关联但相对低频的生态应用,如机票、视频、订餐等,对车载生态的战略诉求或收入预期相对较低;其车载场景格局未形成,相关应用多由聚合平台提供商或软件集成商开发运营,移动互联网端的巨头更多是输出ToB的数据资源。

基于业务重心-业务类型的特点,再结合发展阶段:

- 车载场景的高频应用,高概率是当前业务的重心所在(或重心之一)

- 车载场景的低频应用,高概率是当前业务的边缘地带或真空地带

- 限于当前车载场景的技术发展程度与用户习惯成熟度,个别类型的应用可能仍处于低频区间,但可以预期将逐步发展成车载场景的高频应用

简而言之,业务类型与车载场景密切相关,且该应用车载场景下的用户习惯已趋于成熟,则此类供应商入局意愿较强,合作共赢的空间较大,实际议价能力根据其行业地位各有不同。

“现在整个行业的总体情况基本是这样,地图、音乐不用说,像KTV、小游戏,也在越来越多的车型上出现。”林见对近两年的飞速发展深有感触。

“KTV好理解,相对静止的空间,多人互动的场景。”唐寂话锋一转,问道,“小游戏怎么玩?”

“语音、触屏或手柄。”林见顿了一下,又补充道,“简单的益智或通关游戏,三五分钟一局。”

“有点意思。”唐寂听了,仿佛对此事很感兴趣,又接着问了一句,“好谈么?”

“什么?”

“是大的独角兽,还是小的工作室?”

“都有,不过站在我们的角度,肯定是希望和优质资源合作。”

“好谈么?”唐寂又重复问了一句。

“那就要看业务体量和稀缺程度了。”

3. 业务体量与稀缺程度

供应商的行业地位,通俗而言,一般由其业务体量(市场空间)及稀缺程度(市场占有率)决定。

在手机移动互联网的不同细分领域中,如即时通讯、出行服务、影音娱乐、移动支付等,都存在着一家或少数几家业务体量巨大、鲜有对手的应用或服务提供商。

更有甚者,当业务体量与稀缺程度皆达到一定层次,消费者及业内伙伴会反客为主呼吁其应用尽快上车,其行业地位可见一斑。

业务体量越大,稀缺程度越高,供应商的议价能力就越强。

“说实话,确实不好谈,尤其是超级应用。”

林见一副经历过深度博弈的样子,继续说道:“但在商言商,凡事都要讲究市场客观规律。任何单方面的收割,都不是长久之计。”

唐寂点点头,表示赞同。

林见接着说道:

“所以,体量大,稀缺,重心与利润占比大头暂不在车载业务,但与车载场景有较强相关性,且将车载业务定义为可培育和可投入阶段,此类合作伙伴可议价空间弹性较大,是值得合作且不可忽视的重要力量。”

三、买方市场

久未碰面的两位好友聊得正欢,不觉时光流逝。

此时,店里的一位服务员,轻轻地走到他们桌旁,用轻柔的声音问道:

“两位先生打扰了,本店目前正在做推广活动,不知是否有兴趣了解一下?”

林见抬起头,见是一位长相标致的女生,笑道:

“像我这么帅的客户,是不是有双倍福利?”

唐寂看着眼前的好友又回到了中学时候一副自恋欠揍的样子,不由接了一句:

“活动福利是吓个半SI,双倍就是……”

服务员看出来这坐着聊了挺久的两位是“损友”,忍着笑,回答林见道:

“像您这样的帅哥,可以买个最新款的杯子,送两张兑换券;也可以买两杯饮料,送一个小公仔。”

待两人表示考虑一下,服务员也暂时离开后,唐寂一脸兴奋地看着林见,说道:

“现在,我们好好商量一下,站在购买者的角度。”

1. 整车购买与应用购买

购买者,即车主,在购车链条上的不同角色、消费习惯及心理,将是购买者议价能力的重要影响因素。

毋庸置疑,从整车购买的角度,在国内经济环境偏紧和车市整体行情下行的大背景下,车主持币观望的心态和货比三家的自由度,都清楚地表明购买者议价能力在逐步提升。

而从应用购买的角度,由于手机的存在,车主用户在大多数场景下可选择使用手机移动应用完成所需事务,转换成本太小,也导致用户在进行车内应用购买决策时存在较高的心理成本和操作成本。

“就像我们现在这样,已经点了套餐了,再让我们选择买饮料送公仔,转化机率太小。”

“店家也有可能只是想推荐你买杯子送兑换券。”

“按比例的兑换券,不是全额抵扣,价值不大。”

唐寂听林见这么一说,再次笑道:

“我再从心理学的角度给你个思路。”

2. 付费习惯与消费心理

从先付费和后付费的角度,不同于移动互联网中已经非常成熟的先免费后付费模式,整车的购买,在用户心理层面,是典型的先付费模式。

同时,相对于移动互联网应用License或会员费用的“小额支付”,购车是典型的大额消费。

支付了大笔费用后,却发现,那些在手机中非常成熟且免费的应用,在车上使用需要另外购买,用户心理层面非常容易被触发“比例偏见”。

消费者进而非常轻易且几乎没有任何成本地放弃应用购买,转向使用手机应用,同时,可能对该品牌车型产生负面印象。

“妙啊妙啊,这个角度让我有点豁然开朗的感觉。”

“所以呢?”

“小结一下,在当前车联网行业环境下,无论是整车购买视角,还是应用购买视角,用户的付费习惯和消费心理皆有待培育。”

“也就是说,购买者的议价能力,非常强。”

四、新进入者

“再来谈谈新进入者,也就是你们行业所说的新造车势力。”

“先说六个字:门槛高,体量小。”

1. 进入门槛与新进入者规模

汽车行业,是典型的技术密集型和资源密集型产业,进入门槛高,投资成本大,回报周期长

新进入者,具备一定实力,且是作为整合角色的甲方,在面对供应商,尤其是可替代性较高的供应商时,议价能力较高。

但同时,需要看到,新进入者前期的订单量较小,对于以装机量和用户量为首要目标的移动互联网应用而言,价值有限,规模化打破现有价格机制的可能性相对较小。

“或许互联网企业愿意让利给新造车势力呢?”

”那也是生态应用自身的定位和策略决定的。”

2. 生态应用自身定位

诚然,新进入者,尤其是互联网新造车势力,出于战略诉求和企业基因的原因,更容易和互联网合作伙伴相互理解,互惠互利,在商业模式创新上大步试错。

但同样,在商言商,互联网生态应用,核心是流量,是装机量。新进入者对生态应用的议价能力,主要仍取决于生态应用对自我的定位,以及其自身的议价能力。

“所以你们不觉得他们是威胁?”

“这取决于是我们学他们学得快,还是他们学我们学得快。”林见直截了当地回道。

五、替代威胁

唐寂竖起大拇指给林见点了个赞,又问道:

“那车载应用的手机端版本呢?”

盈利能力与转换成本

在当前阶段,车载生态应用的替代者,无疑是同一应用的手机端版本。鉴于手机移动入口是当前每家互联网巨头的战略重地,手机端生态应用,在巨量用户和快速变现的条件下,具有强大的议价能力。

对绝大多数用户而言,手机端应用的更新迭代更快、用户体验更好,其替换成本也更低。再者,手机端应用的生态体系已成,单个应用内的补贴、多个应用内的交叉补贴,都是更多,用户成本更低。

“用你们的话说,手机端应用,在绝大多数场景下,不仅对车载端应用有一定的排他性,用手机就可以不用车机,而且其生态圈在手机端具有共生性,已形成稳定且巨量的网络效应。”林见平时也没少做功课。

“所以,替代者的威胁,同样非常大?”

“是的,除非,他们能把车载业务和移动端业务当成一盘棋来下。”

六、同业竞争

“就像是这里的堂食和外卖一样?”林见接着说道。

“那如果大环境上每家都面临一样的情况,你是另一家店主,你怎么和这家店竞争?”唐寂示意林见看向楼下街对面,那里也有一家不同品牌的咖啡店。

“外面竞争激烈,是客观现实。我更关注的,是内部机制。”

同业的微观内部环境

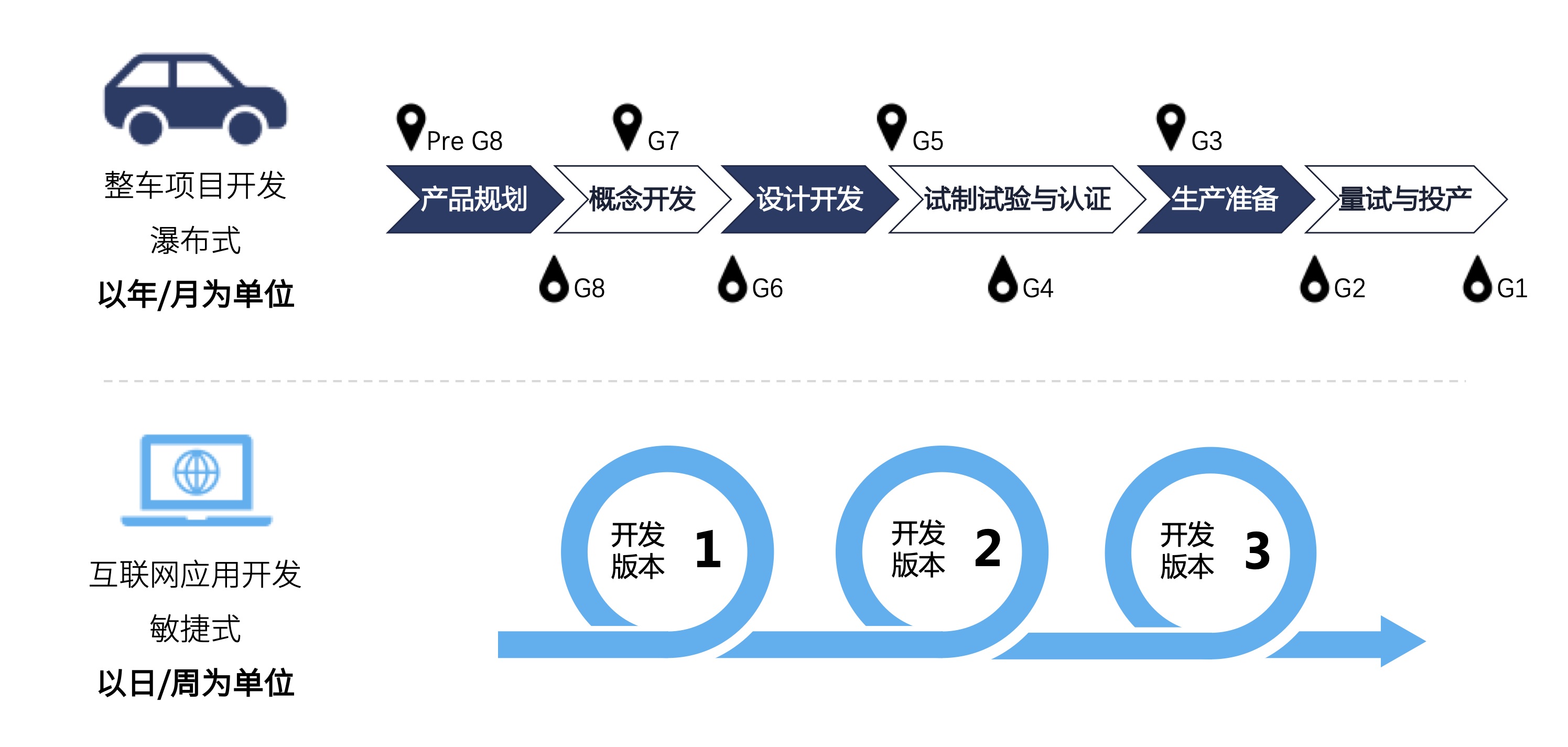

众所周知,整车开发周期相对过长,短则一两年,长则三四年;而互联网生态应用的开发周期,多以月计,甚至是以日/周计。

长周期的计划赶不上短周期的变化,导致整车企业在一定程度上难以密切把握用户需求变化;当市场上出现新的热点和亮点时,又可能因企业体制或开发机制所限,难有充足时间予以消化并融合创新。

再者,无论是传统车企,还是互联网新造车势力,归根结底,必须首先是车企。车企的首要重心,是整车销售;车企中互联网运营的首要重心,也是装机量,也是整车销售。

因此,可以预见,绝大多数车企的运营链条,大概率是缺失的;绝大多数车企的业务策略,是重前不重后。而这,同样会加剧车企在车联网生态应用整合中的竞争程度。

“行业共性问题?”

“或多或少。”林见喝了一口茶,说道,“谁先从共性问题中走出来,谁就可能真正走出去。”

七、谁人与共

唐寂没有再接话,静静地坐在那里,像在思考着什么,又像已经完全放空。

林见自顾自地拿起之前唐寂画的图,和自己写的一点笔记,又看了起来。

过了好一会儿,他突然说道:

“买方市场偏向和转换成本极低,造就了购买者的强势地位,购买者的议价能力最强。”

“供应商与替代者可视为矛盾统一的整体,议价能力取决于该合作伙伴本身的六大关键因素,尤其是业务重心与业务体量。”唐寂回过神来,接着道。

“新进入者的门槛高而初期体量小,威胁相对有限,与其它同业竞争者一样,整体上仍服从同业竞争者的激烈竞争态势。”林见继续道。

“所以?”

“所以无论是提高付费转化率,还是提高应用客单价,无论是互联网企业想在车联网市场有所斩获,还是整车企业想通过网联化实现战略转型,双方都必须充分理解,充分合作,才能实现共赢。”

“前提是?”

“认知与策略达成共识。”

“那是?”

林见迎起唐寂黑得发亮的眼神,笑了:

“这次真得让我再好好琢磨琢磨。”

未完待续

本系列第三篇专题-业务战略分析,敬请期待

车联网生态应用建设战略系列文章:

- 第一篇,聚焦收入模式分析——《车载应用付费下载,你动了谁的奶酪?》

- 第二篇,聚焦产业格局分析——即是本文

- 第三篇,聚焦业务战略分析——敬请期待

- 第四篇,聚焦产品策略分析——敬请期待

作者:唐寂;微信公众号:刀法入兵(ID:daofajia)。品牌车企车联网生态产品负责人,智慧出行行业十年产品人,“影子评审团”评委,曾主导车企多款重量级产品的定义重构和互联网超级应用融合上车。

本文由 @唐寂 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!