起点课堂会员权益

起点课堂会员权益社区团购行业观察:关于当前社区团购的竞争情况和主要问题

编辑导语:社区团购是以生鲜品类为切入点、依托社区和团长个人资源进行商品流通的一种新型零售模式。疫情期间,社区团购又再次火热了起来。本文作者就对社区团购进行了分析,为我们解释了为什么大多数社区团购都选择生鲜作为切入点,以及当前社区团购市场的竞争情况和存在的主要问题,欢迎大家踊跃讨论交流。

7月7日,美团发布组织调整公告将成立“优选事业部”,进入社区团购赛道。疫情后,社区团购赛道一下子又升温不少。

一、什么是社区团购

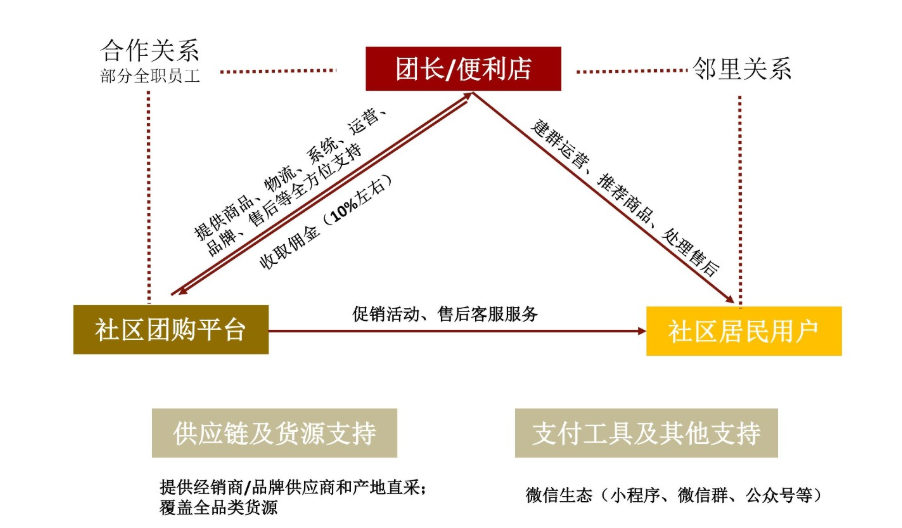

社区团购是一种以生鲜品类为切入点,依托社区和团长个人资源进行商品流通的一种新型零售模式。

(资料来源:你我您 招商证券)

而在这个业务模式中,最关键的点主要有以下几点:

- 现金流:这个模式能否跑通是需要时间的,有钱才有时间

- 团长:这个模式的交易场景是基于邻里关系,需要借助于团长个人的社群及社区资源,团长在这个模式中,起到了联系平台以及消费者的中间环节的作用

- 供应链:需要有持续的高性价比商品提供

- 仓配:整个仓配物流占销售额的比例是否合理,否则模式很难盈利

里面只要有一个环节掉链子,整个模式就很难玩转,所以2019年行业里面死了一批又一批的企业。

但哪怕是这样,也无法阻挡大佬们想入场的步伐,美团已经喊出要花20个亿在山东进行社区团购模式试点,阿里巴巴旗下的驿发购以及大润发下面的飞拼也都在对这一模式进行探索。

二、为什么大多数社区团购都选择生鲜作为切入点

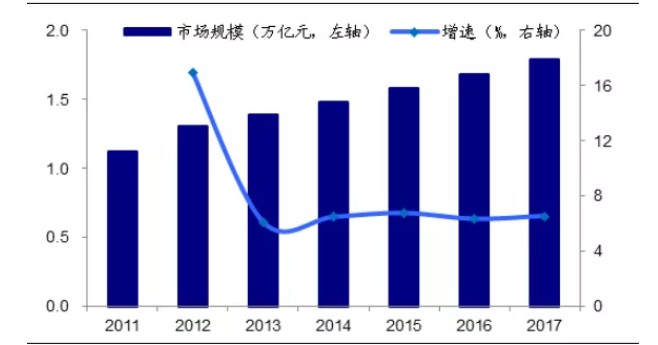

1. 我国生鲜市场巨大

(资料来源:网上公开资料整理)

我国人口众多,生鲜更是每家每户餐桌上必不可少的元素。

生鲜作为消费者餐桌上的主要元素,拥有一个万亿级的市场,2011-2017 年CAGR 约8.13%,近几年均保持一个稳定增速增长,整个市场发展较为稳定且空间巨大。

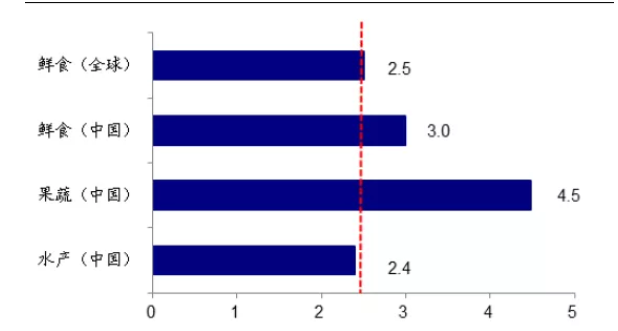

2. 生鲜是消费刚需,且购买频次高

(资料来源:网上公开资料整理)

根据前瞻产业研究院数据显示,目前我国鲜食的周购买频次约为3 次,高于全球的2.5 次,同时果蔬的周购买频次约4.5 次,鱼类等水产的购买频次相对较低,但也达到2.4 次/周的频率,用户对于生鲜的购买频次高,体现的是对于这个品类需求的强烈。

3. 从生鲜切入,形成用户粘性之后,可以往其他消费品类拓展

生鲜高频、低客单价、低品牌辨识度的特点,只要社区团购平台能够持续输出高性价比的商品,那么就比较容易在平台和用户间建立起信任关系,引导用户去其平台消费高毛利的商品。

诸如美妆个护等,从而达到高频带动低频的目的,进而对现有电商格局产生一定冲击。

(资料来源:网上公开资料整理)

总之,就社区团购而言,得生鲜者得天下,巨大的市场空间和高频刚需的消费属性,一直吸引着越来越多的参与者涌入,并且都吸引了头部产业资本的积极支持。

三、当前社区团购市场的竞争情况

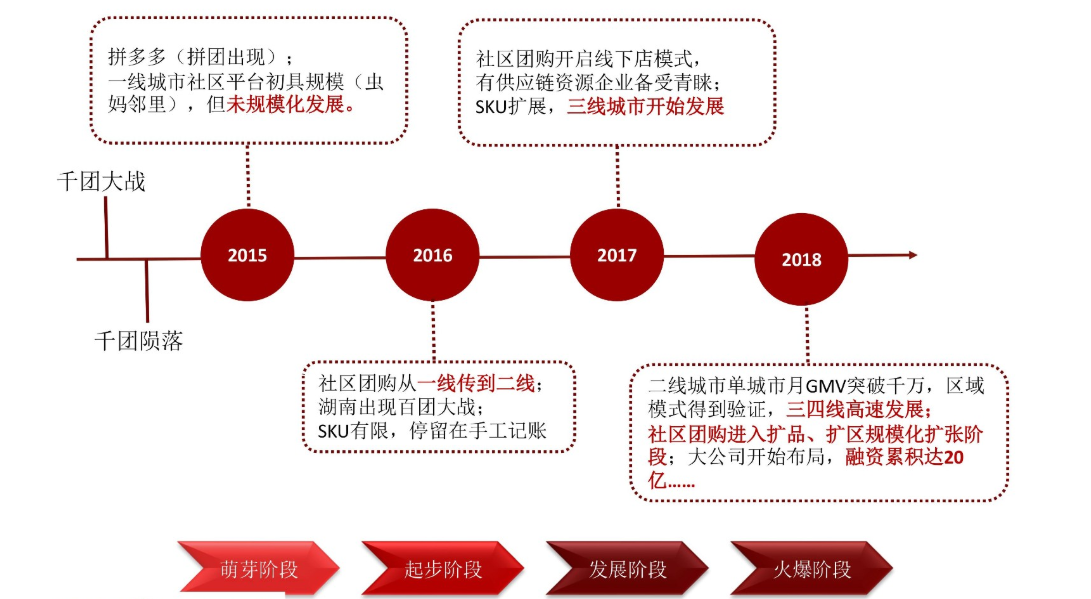

社区团购这个行业从2015年兴起到现在,起起伏伏,经历过2018年全民团购以及资本追逐的疯狂,到了2019年,整个行业历经团长叛逃,行业公司兼并整合等,大多数团购平台纷纷出局。

虽然今年的疫情给社区团购又续了一波命,但是本质上,整个行业依然困难重重。

(资料来源:铅笔道、招商证券)

整个行业起步于2016年,从长沙逐步蔓延到全国,呈现出一种燎原之势:

(资料来源:铅笔道、招商证券)

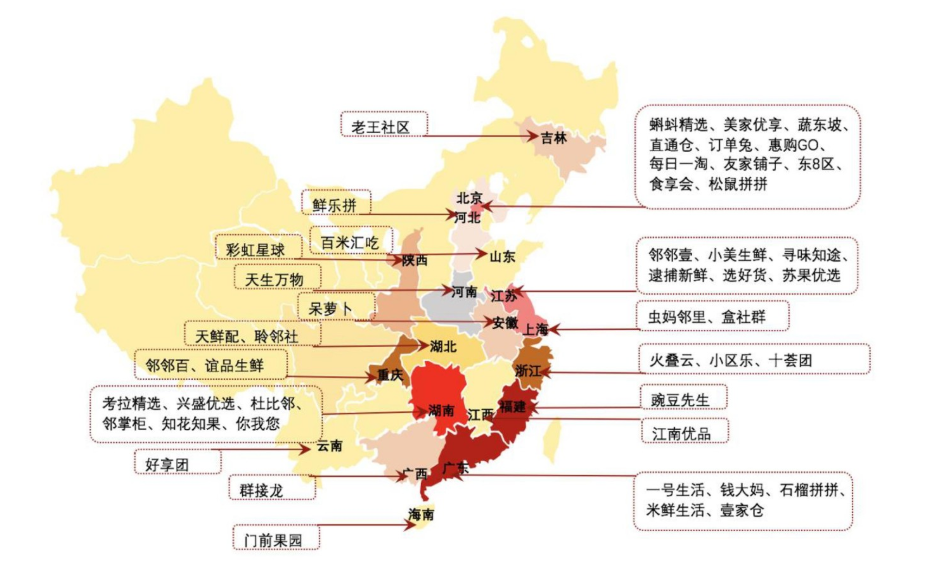

而从布局上来看,这些社区团购平台主要集中于二三线城市,主要原因是二三线城市整个零售业态不太丰富,居民需求很难得到全面满足,仍有红利存在。

而一线城市由于生活节奏较快,一方面小区流动性较大,另一方面整个城市生活基础设施完善,竞争激烈,因此很多社区团购平台都把二三线城市作为他们的发家和必争之地。

到了2018年,一些平台单城的月GMV破千万,单月已经能够实现盈利,该模式在区域初步得到验证,后续就是一个不断融资,扩品并把该模式复制到全国的过程。

这个阶段,很多资本以及大公司也纷纷入场,整个行业达到了一个异常火爆的阶段。

(资料来源:公开资料、招商证券)

眼看他起朱楼,眼看他宴宾客,眼看他楼塌了,谁曾想,之前一直风光无量的社区团购,在2019年不断爆出某某项目现金流断裂、某某平台团长被大规模挖墙脚、某某平台产品质量不过关等负面信息,大量中小玩家退出市场, 整个行业也经历了一次大洗牌。

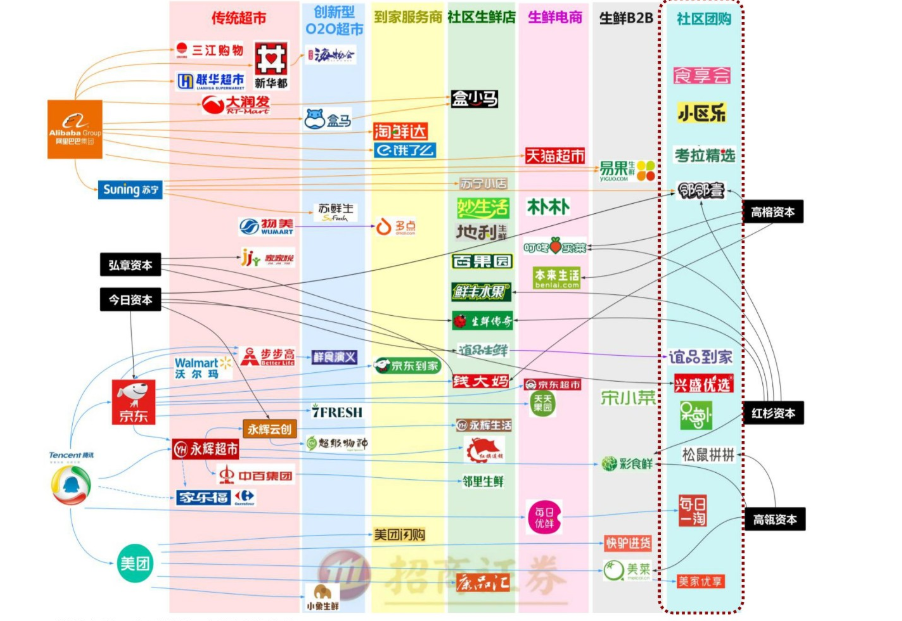

去年下半年整个行业比较大的动静,一个是之前在行业中发展速度很快的松鼠拼拼,因为现金流断裂,业务暂停,另一个是十荟团收购了另一家团购平台你我您,整个行业头部玩家也经历了整合洗牌期。

而到了2020年,突如其来的疫情给社区团购市场注入一针兴奋剂,疫情之后兴盛优选、同程生活、十荟团接连拿到融资,滴滴、菜鸟、美团等巨头公司也于近期先后宣布进入社区团购市场。

原本被各种诟病的社区团购,一时间又成了市场焦点,一场大戏又将上演。

四、当前社区团购行业面临的主要问题

1. 团长忠诚度问题

这个应该是目前行业里面的通病,而这里的忠诚主要有两个方面

1)团长不会只做某个团购平台

当前社区团购团长通常是哪个平台给的优惠力度大,活动多,就做哪家。

而一个团长从小白到老手,团购平台前期还是花了很多精力扶持的,可等团长培育起来了,马上被其他平台以更大的诱惑挖走.

虽然在社区团购早期的时候,整个市场成熟度还不高,像同城生活以及食享会也尝试过和团长签订排他性合作,但是这种方式目前也不太玩得转。

2)团长不会花特别多精力做这个事情

当前这些平台BD在业务拓展当中,找的团长一般都是线下有门店的团长,比如像菜鸟驿站,母婴店,超市,服装店等,平台的出发点是想借助这些团长的个人流量,让用户在自己平台下单,同时为社区团购业务提供一个自提点,出发点是平台考虑。

而团长和平台合作,是希望能够给他的门店带来客流,增加收入,出发点是从自己门店考虑,两者利益出发点不同,所以很多团长一般都自己把持着流量,群主不会轻易交给平台人员,甚至下单也是团长代用户下单。

所以团长在社区团购这个事情上,更多只是抱一个试一试的心态,不会像对待自己主业上来对待社区团购这个事情。

2. 仓配问题

都说社区团购模式烧钱,这里面烧得比较狠的就是在仓配这个环节了,由于当前用户对于团购时效性的要求越来越高,很多团购都是次日达甚至是当日达,这就要求这些平台公司一般都是自己搭建仓配体系。

通常的做法就是在配送当地,比如长沙,先建立一个大仓,然后根据配送距离,再搭建几个分拨仓(前置仓)。

由于社区团购主要品类是生鲜,所以仓库还要具备冷柜冻柜甚至是冷库,仓储费用这块成本首先就比较高,而且这块是固定成本,哪怕当地销量很差,这块都是要硬抗的。

而仓配的配,主要指分拣+物流配送,这块是可变成本,主要根据每天社区团购的订单量来,但往往也是导致很多社区团购项目一直亏损的原因,这里笔者根据资料整理了这个模式中主要的参数。

1)毛利

主要取决于市场销售以及供应链,由于当前社区团购行业竞争激烈,各家主打生鲜主打性价比,售价自然不高。

但毛利的高低决定了公司利润的高低,所以这就对各家平台的供应链及采购能力,有着非常高的要求。

2)团长佣金

这个行业当中目前的比例在8%-15%,平均在10%,目前好的团长一个月的带货能力一般在5万-8万。

3)仓配

这个是目前各个平台极力想优化的,各平台也制定了一些优化政策来进行优化。比如单团的销售额在200以内不发货,物流沿线的社区提高开团次数等等,目的都是尽可能降低仓配占销售额的比例。

4)管理费用

平台相对可控的成本,主要是各个城市的业务团队。

所以这么一层层算下来,最后这个财务模型基本是亏的,如果里面的核心参数不能得到优化,则会持续亏损。而目前整个市场也的确是这么一个情况,每家平台亏损情况都十分严重,最后就看谁能够把对方耗死,垄断行业,然后建立起一套新的规则。

3. 供应链问题

社区团购本质上也是一种新零售形式,而零售最终比的是什么—供应链,可以说供应链能力是社区团购当前的必要前提,如果一家平台的供应链实力不行,那他连和别人一起竞争的资格都没有。

4. 资金问题

这个行业之前做得好好的,后面业务暂停的,撤城的,很大原因是资金跟不上业务发展速度。

2019年,松鼠拼拼资金流断裂,结果把所有80多个直营城市都砍掉,只保留加盟合作的形式;食享会,融不到资,战略收缩,把激进的城市都砍掉了,现在只保留了江苏、浙江、江西这几个省份的城市。

其他像呆萝卜、美家优享、小区乐等等也是说垮就垮,行业发展到现在,各平台业务模式已经基本成熟。各家供应链水平,仓配能力、管理能力等也没有特别大差距,后续就是比烧钱了,有钱才有时间,有时间才能耗死对手。

五、对于社区团购行业的思考和看法

社区团购行业从16年起步发展到现阶段,业务模式已经基本成熟,对于后入场的创业公司而言,机会不多,除非他们能够在当前行业遇到的问题上,给出较好的解决方案。

目前这几个问题里面,团长忠诚度是相对可以去做优化的一个尝试。其中一种方式是从平台自有团长中,筛选出具备带货能力的,同时是线上人群的团长,把他们变成公司全职人员,然后以他为核心,搭建辐射周边小区的仓配。

这样一方面解决了忠诚度问题,另一方面也可以把这些团长的流量变成公司自己的流量,让团长和平台的利益点达成一致。

而对于我们普通用户而言,我们还是乐于看到当前的竞争局面的,毕竟目前还稍微出现一家独大的情况,而且巨头入场也会加速行业各玩家进一步提高自身服务和竞争能力,让更多的用户得到切切实实的利益和优惠。

#专栏作家#

阿旺,微信公众号:awangblog,人人都是产品经理专栏作家。著名投资人兼连续创业者,会从自身投资以及创业经历,不定期输出各类行业研究。

本文原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unsplash,基于CC0协议

我觉得作者的见解是很清晰也很明确,我门店做健康形象设计行业也是这么想的,门店的经营模式是刚需(剪洗发)+非刚需(头疗+按摩+浸泡身体调理+形象设计等)+较为专业的服务,搭配线上商城和线下门店结合做活动,主要盈利点不在剪洗发,而在于后面的增值服务,只能让客户花1个小时在门店剪发,然后是抓住服务好这1小时去留存住客户,最后才是考虑提升增值服务和利润的收益,人都是感情动物,只要商家真正的把客户当成朋友去维系彼此之间的感情,才能有长久的未来。

谢谢支持

这种便利店团购的玩法和以前的经销商集采平台有点类似

是有点像,然后便利店店长有点像品牌或者是厂商的经销商,区别是现在这些团长拿货是不需要压资金,一般都是以销定采

会不会是炒概念,把原有东西的边界给炒模糊了,融资界都喜欢炒概念;换个思路,如果团长具有直播能力,是不是社区团购又变成了网红带货模式,,,

其实零售本质就是人货匹配,这个一直都没变,变得只是中间的触达方式,从平台,到工具,到现在的团长以及直播,如果团长具备直播能力,肯定会往KOL这个方面去结合啊,而且现在有些直播平台已经在尝试了,十荟团小程序最中间的icon就是直播