起点课堂会员权益

起点课堂会员权益元宇宙:“Web3.0”or“换马甲VR”?

编辑导语:元宇宙这一概念自提出之后便受到多方关注,也由于这一概念的定义尚不明确,所以当下人们对元宇宙有多种解释。值得注意的是,元宇宙的未来离不开技术的发展,包括AR、VR等技术。元宇宙难道就是换了马甲的VR吗?这一切都仍待观望,可以确定的是,元宇宙距最终实现,仍有一段距离。

分析公司MIDiA曾在一份报告中指出,2021年是沉浸式网络的元年。“沉浸式网络”的硬件载体很难让人不联想到VR,然而从2014年开始,当每年都被称作VR元年时,事情便颇有几分“狼来了”的味道。

在马化腾讲出“全真互联网”的概念后,就有对互联网层出不穷新概念嗤之以鼻的网友调侃,“期待正一互联网和茅山互联网。”随着元宇宙概念大火,到底何为元宇宙?“这真的不是VR换了个马甲又跑出来了吗?”

关于元宇宙,眼下最不重要的问题,似乎就是如何去准确定义这个新词。

元宇宙既可以是扎克伯格展望的人类未来,也可以是马化腾口中的“全真互联网”,甚至Soul将自身定义为“年轻人的社交元宇宙”,在成功蹭住了社交这一关键词后,貌似也没啥大毛病。

从VR到“全真互联网”,再到元宇宙,虽然没多少人愿意再相信一个VR“元年”,但不可否认,在招股书中提到元宇宙概念的Roblox上市首日即迎来大涨,字节跳动掷重金并购VR硬件厂商Pico,这些事件都真实发生了。互联网下一幕的到来,元宇宙当真是一个信号?

一、元宇宙现状:大厂“造新筐”,往里“装小厂”?

颠覆这个词,互联网巨头们一定不会陌生。就像淘宝“死磕”京东之时,杀出个拼多多,且用户数超越淘宝,同样,在淘宝诞生前,并没有多少人认为网上买东西这件事会靠谱,淘宝却真实地崛起了。

不难发现,即使腾讯的游戏版图不断扩张,也还是出现了米哈游这样的黑马;字节跳动则不仅需要面对视频号对抖音的威胁,人民日报曾发文呼吁“让算法规范起来”,这也在一定程度上收窄了其信息流技术未来的想象力。

虽然对于巨头而言,为互联网下一幕储能,也终归是在为可能性买单。但在被颠覆的隐忧下,这场“押题”战参与与否,对于大厂而言并没有太多选择。

就目前来看,入局企业无非有三类,一是Pico、Oculus等VR硬件厂商,一是Roblox、Epic等游戏公司,一是以腾讯、字节跳动、Facebook为代表的互联网科技巨头。对比前两者一个造硬件,一个造内容,互联网巨头则是以整合者的姿态发力布局元宇宙,结合自身的生态优势与需求进行合作或是收购,来“押题”元宇宙。

腾讯方面,早就与在招股书中提到“元宇宙”的游戏创作平台Roblox达成战略合作,并成立合资公司,来为游戏疆土做出预见性的防守。

据天眼查,字节跳动近期并购了国内VR硬件公司Pico,虽然并购金额未披露,但据业内估测,这一金额在90亿人民币左右。同时有消息称,字节内部或在开发一款元宇宙社交产品“Pixsoul”,打造沉浸式虚拟社交平台。

可以看到,巨头的入局方式存在一定相似性,即“整合+自研”,原因大抵有两个:

一方面,VR技术难以在短期内看清投入产出,不仅技术难度摆在面前,资金消耗也巨大。硬件无法完善健全,软件设施自然难以配套发展,就像移动互联网时代,不会有成群的玩家把塞班系统当作兵家必争之地。

因此,这注定是一场持久战。对于小厂而言,短期内难以看清盈利的可能性,通过巨头整合,对双方而言,都是利好。

另一方面,在当前时代的大趋势下,对于巨头而言,通过单纯的投资收购来稳固自己的商业版图,已经很难走下去了。随着社会反垄断、共同富裕的呼声起来,巨头的资金流动也会越发敏感。

整合小厂对于巨头而言仅仅是元宇宙的开端,在此基础上,亲自下场做技术可能会是未来的趋势。就比如腾讯虽然投资并代理了Roblox的国内发行权,但Roblox提供的仅仅是元宇宙社区概念,腾讯真正需要的是通过现有或是自己开发技术,开构建自己的元宇宙模型。

大厂发力元宇宙不仅整合,也要自研,对于自身发展而言也有着重要意义。VR技术仍不成熟,通过躬身研究,一旦成果显现便能够用新技术领跑行业。但这毕竟是理想状态,如今在元宇宙概念上,玩家们已经走了多远?

二、元宇宙第一步:VR厂商“去鸡肋”的漫漫征途

乔治华盛顿大学的媒体学者Dave Karpf,近期发表评论批评对元宇宙概念的炒作。他表示,“元宇宙的想法不会失败,它只会“被失败”,因为这只是在更大的范围内重复谷歌眼镜。”

元宇宙作为一个展望未来的概念雏形,囿于硬件设备的局限性,也许不会在短期内实现。在Dave Karpf看来,元宇宙“被失败”的问题根源在于,“VR顽固地不受欢迎”。

多年来,VR普及仍是一个大问题,Dave Karpf分析认为主要原因在于,“一方面囿于成本,曾经VR的热度持续了一段时间,但很快便偃旗息鼓。另一方面,VR软件内容并不足以支撑足够的用户需求。这也就是为何VR在早些年被提了不知多少次,大量的关注度与曝光,也无法让这个‘鸡肋的设备’普及。”

随着技术的不断发展,成本逐步降低,内容生态相较于VR拓荒期也取得了一定发展,Dave Karpf却看到了更悲观的结果,“如今我们已经可以使用价格合理的 VR 设备了……人们实际上却仍然只将它们用于视频游戏(我想,还有不适宜未成年人观看的“电影”)。”

诚如其所言,VR技术虽然在不断发展,但距离成为主流互联网载体仍旧有着很长的路要走。除了功能上的天然局限性,VR的场景实用性也面临着很明显的“鸡肋”困局。

在固定场景里,相较于PC与主机游戏强大的内容库存与质量,VR仍相对匮乏;在实际操作中,VR对设备、体验空间的要求也相对较高。由此,VR在固定场景中的优势便仅剩更加立体生动的体验。有“花”无“锦”,想要抢下PC与主机游戏的市场存在一定难度。

在移动场景中,智能手机正处在无可撼动的地位上,通过游戏抑或社交来抢夺这一场景,对目前的VR硬件而言,是一件几乎不可能的任务。

可以看到,VR当前在场景上的困局,主要体现在便捷性不够、内容生态匮乏。在手机主宰移动场景的当下,硬件先行颠覆移动互联网,这不禁让人想到了脑机接口的可能性。

Valve的联合创始人兼总裁Gabe Newell曾在接受新西兰的1 News采访时谈到了Valve对游戏及其他领域的脑机接口(BCI)的探索。

G胖(Gabe Newell)表示:将大脑直接与计算机连接的想法听起来“与科幻小说没有区别”,但如果开发人员不理会这一领域,那将是一个“愚蠢的错误”。

但目前主流的VR可穿戴设备与BCI从本质到硬件设计逻辑上,存在着相当大的区别。2020年,埃隆·马斯克的脑机接口公司Neuralink举行发布会,找来“三只小猪”向全世界展示了可实际运作的脑机接口芯片和自动植入手术设备。BCI虽在近年来有不少阶段性突破,但脑机接口整体发展仍处于早期雏形阶段,面临着海量的技术瓶颈。

因此,对于目前的VR硬件而言,虽然设备自身存在局限性,但通过发力内容生态,在设备使用上对便捷性优化,在固定场景中抢占一定的市场份额甚至颠覆性地迭代PC设备,是存在可能性的。

三、元宇宙进阶:“去中心化”的迭代与挑战

从PC到移动时代,遵循的是“人对网”到“人对人”的底层逻辑更迭。

在PC互联网时代,搜素是核心点,信息池的繁荣一定程度上就是内容生态的表征,让人们通过搜索迅速抓取需要的信息;到了移动互联网时代,核心点也随之变迁为了互通,诸如社交媒体,人本身成为了内容生态的表征,网络的作用在于消除人与人的边界与距离。

不难发现,互联网的变迁路径里,网络的直观存在感在被不断弱化,从提供信息到退居幕后,更加强调人的重要性。

举个例子,六七十年代囿于装修技术层面局限性,家里供电大都走明线,随着不断发展,装修开始走暗线,再到如今向着全屋智能迭代的大趋势,“线”的存在感几乎已经不再有。一如装修走线,互联网的发展也在不断大繁至简。

开放性是元宇宙的主要特征之一,很重要的一点因素就是其整体生态所追求的去中心化,这一点与Web3.0所追求的要义不谋而合。如果说硬件提供了互联网迭代的可能性,去中心化则是“下一个十年”的上层建筑。

我们当下所在的Web2.0时代,内容的去中心化就已经在一定程度上有所体现。相较于传统的专业或是特定媒体生产信息,微信公众号、今日头条等自媒体平台如今的繁荣是由UGC内容共同参与的结果。再到不同的垂直领域,Wikipedia、GitHub也都因内容共创而繁荣。

但从图文到视频,再到元宇宙,从技术层面来看,内容载体不断变迁,去中心化对创作工具的开发优化和UGC准入门槛都是一个挑战。以短视频为例,媒介之所以能够蓬勃发展,正是把源头的内容制作工具进行了灵活普适的优化,就比如剪辑软件、拍摄器材、技巧的操作门槛降低,从源头助力了全民短视频思维的开启。

在打造元宇宙的进程里,Roblox可以说是先驱者,但在实际体验过程中不难发现,出于UGC创作,其游戏品质无论从画面到故事,都被主流的3A大作甩出几条街。这样的局面下,让全民思维从短视频向游戏迭代,无论是引入更多优秀独立游戏创作者,还是让更多PC、主机游戏玩家买账都不是一件轻而易举的事情。

与此同时,去中心化也必然会存在监管问题。

前段时间,一篇批网络游戏为“精神鸦片”的热文发布后,腾讯市值暴跌4000亿。可想而知,元宇宙若是进阶到了电影《头号玩家》中所描绘的那般,人人都在虚拟的乌托邦中生存,世界将会成为什么样子。

但好在这一天距离我们尚且遥远,在监管之下,互联网的下一幕,很难以虚无作为终局。

四、写在最后

从硬件到内容,目前的元宇宙想要从概念变成实物,看起来都任重道远。然而今年以来VR在市场上的再度升温不容忽视。

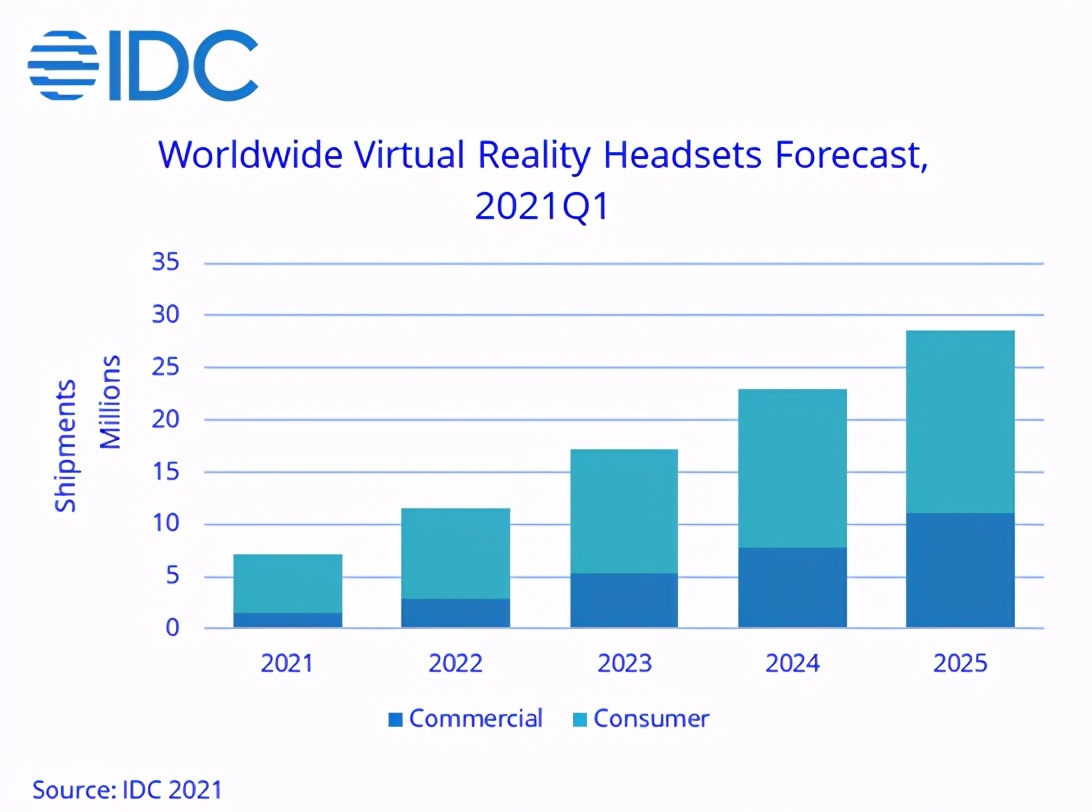

根据国际数据公司IDC的数据,今年第一季度全球VR头显设备出货量和去年同期相比增长了52.4%,在2021-2025年间,全球VR头显设备出货量有望达到约41.4%的年均增速。行业数据显示,中国VR产业的市场规模在2020年达到了413.5亿元人民币,2023年预计将达到1051.6亿元。

IDC移动和消费设备跟踪研究经理Jitesh Ubrani表示,“虽然Oculus目前占据主导地位,但它在商业领域面临竞争,而且在中国缺乏影响力,这为本土品牌以及能够迎合企业需求的品牌创造了机会。”

至于机会,目前全球市场占比分别位居第二和第三的中国VR硬件厂商DPVR和Pico已经蓄势待发,在巨头的裹挟下,推动“元宇宙”这个虚无缥缈的概念成真。

虽然没有人愿意再去相信这个词,但也许2021年,真就是那个换了马甲的“VR元年”。

#专栏作家#

刘志刚,微信公众号:互联网江湖(ID:VIPIT1)。人人都是产品经理专栏作家。资深媒体人,36氪/钛媒体等多家专栏特约撰稿人,TMT领域深度报道。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Pexels,基于CC0协议。

学到了,就是第三点第二段第一行的加粗文字有错别字,让我思考了半天是什么意思。。