起点课堂会员权益

起点课堂会员权益在线音乐产品的升级和创新之路

编辑导语:随着技术的推动,中国的在线音乐不断地发展升级,在线音乐产品用户也不断创新高,本篇文章作者为我们讲述了当前在线音乐产品的升级和创新之路,并且具体分析了在线音乐的发展现状和市场机会等内容,感兴趣的小伙伴一起来看一下吧。

一、概况

1. 在线音乐发展现状

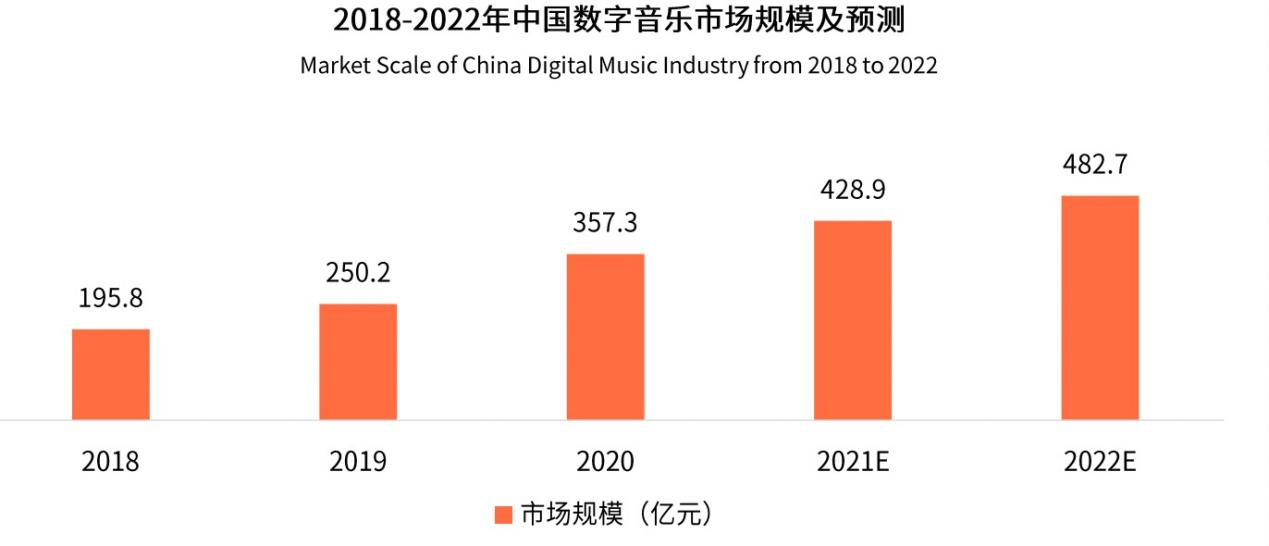

1)发展红利:在技术推动下,中国在线音乐行业持续快速发展;受疫情影响,在线音乐获得了发展红利,云LIVE等新业态为行业注入了发展动力。中国在线音乐市场2021年增长至428.9亿元。

2)科技赋能:但是根据调查数据看, 一半的受访者云演艺受访者表示云LIVE存在播放卡顿、延迟现象,46.6%的受访原创音乐用户表示原创作品保护困难。而5G、区块链、8K等前沿技术,为行业痛点提供了强大的技术支撑,助力未来在线音乐平台的发展。

3)后疫情时代的新业态发展:中国在线音乐行业正在从免费走向付费模式,平台倾情打造“在线音乐+”的运营模式,拓展社交、演艺等泛娱乐内容,深谙音乐价值,培养用户付费习惯。后疫情时代在线音乐行业将加快5G、AI、IOT等前沿技术应用化,助推在线音乐新业态提升音乐产品服务质量,并加速完善业态布局。

二、市场分析

1. 市场机会

1)市场大小

现有市场:中国数字音乐行业规模从2018-2022年稳定增长,2022年达到482.7亿元;由于疫情的影响,未来的增速应该会只增不减。

潜在市场:根据国务院白皮书,中国人均收集数量2021年8月已经超过1.13部;

互联网普及率达70.4%。中国手机音乐客户端用户逐年攀升,2021年大约6.45亿,占比不到中国总人口(14.13亿,2021年数据)的1/2。

能够使用互联网用手机消费在线音乐的人群大约14.13*70%=9.89亿,潜在市场还有9.89-6.45=3.441亿。

2)市场渗透度

2021年,在线音乐音频的市场渗透率达80%。

3)市场集中度

因为排名前三的音乐产品市场占有率在20%-40%之间,没有形成垄断的寡头产品,整个布局呈现出低集中型市场模式。

2. 用户特征

1)用户粘性强、属于刚性需求

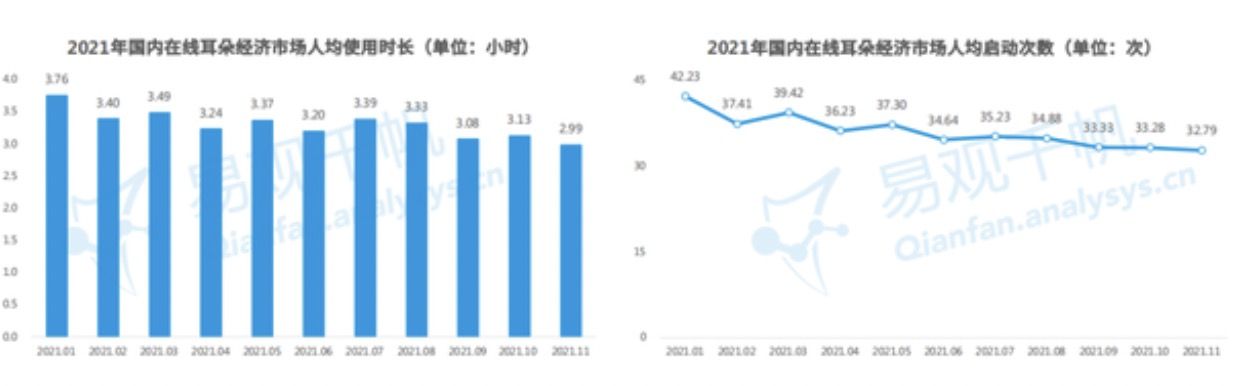

2021年1-11月国内“耳朵经济”市场月人均使用时长均超过3小时,月人均启动次数均达到33次以上,结合前文数据可以得出,每月有超过80%的互联网用户平均每天会至少打开一次音频娱乐软件。所以,当下的中国互联网用户群体中,大部分用户对音频这一娱乐形式已经形成一定的消费习惯,音频成为互联网娱乐的底层应用。

总结:通过市场分析,可以基本得出结论,在线音乐的潜在市场还很大,由于疫情的客观影响,在线音乐的市场前景也比较乐观。

但是同时,由于技术的发展,各大音乐产品的角逐和趋同,导致在线音乐市场的竞争也非常激烈,在这种背景下,如何解决好当下在线音乐的痛点,争取到更大的优势,成为在线音乐产品的新的发力点。针对这一点,需要进一步进行分析。

三、2020年中国在线音乐创新模式盘点

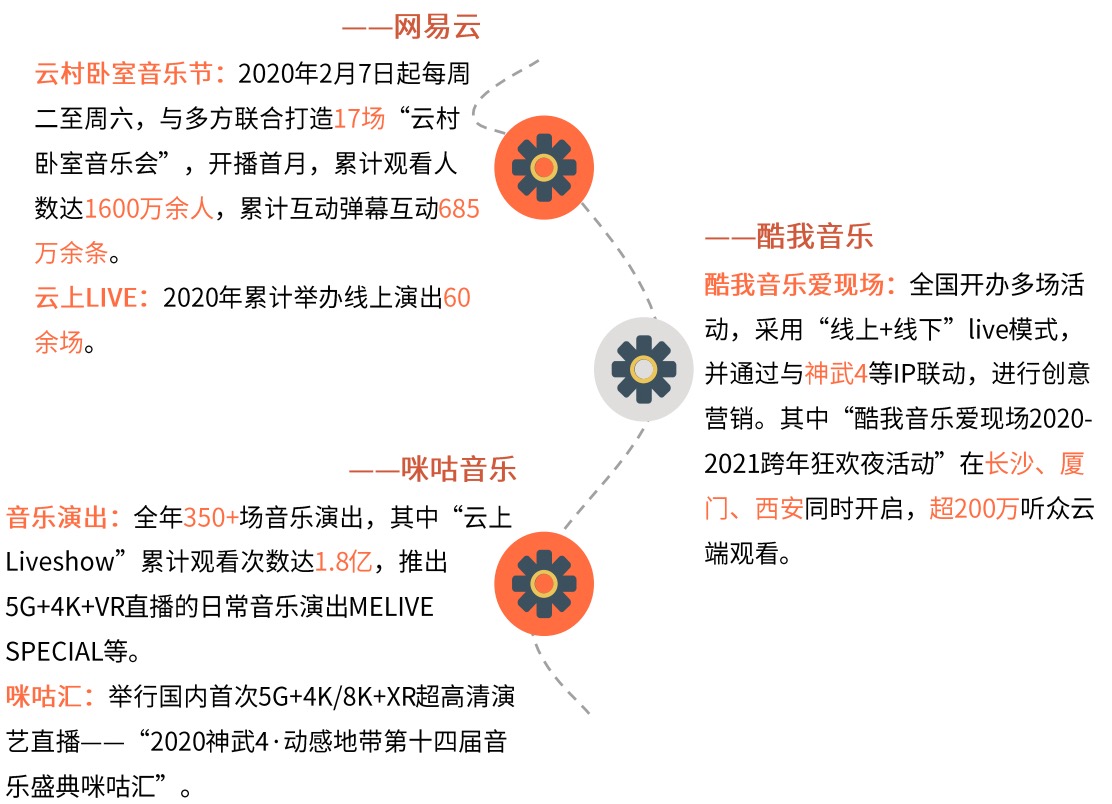

QQ音乐作为在线音乐的龙头,对在线音乐产业进行了上下游的布局,不不仅具备版权曲库上的优势,并且通过平台扶持和引流打造出一批具有音乐实力的音乐人。

这有利于音乐垂类市场的扩张,增加不同细分市场的用户,同时通过“音乐内容和社交体验”进一步增加了用户对于平台的归属感。QQ音乐布局云演艺也是对于音乐行业新发展的探索。

1. 2020中国在线音乐创新模式:云演艺

受新冠疫情影响,线下演唱会、音乐节等活动暂停,音乐行业线下业务发展困难,民众对于线上音乐娱乐需求高涨。

为了迎合用户需求,在线音乐平台紧抓发展机遇,布局云演艺领域,通过跨界合作、IP联动等方式创新发展云演艺活动内容及形式,进而推动平台发展。

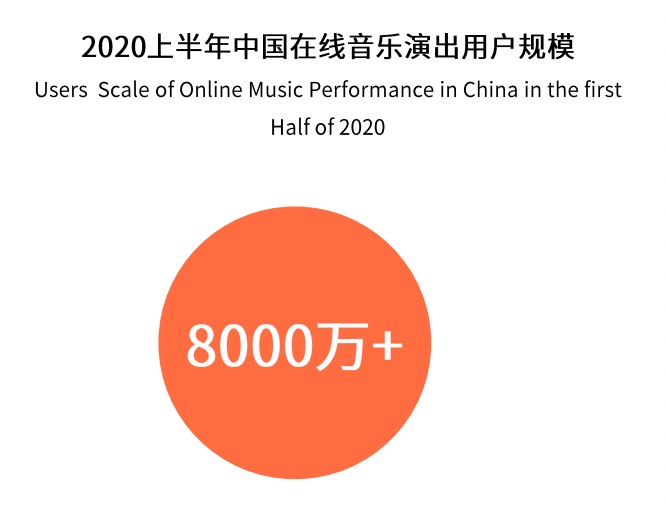

2020年上半年中国观看在线音乐规模突破8000万,受疫情影响,线下音乐活动如演唱会、音乐节等纷纷停摆,民众的娱乐需求刺激了云演艺市场规模的扩大。

在后疫情时代,云LIVE趋于常态化,其用户有望进一步增大。

2. 2020年中国云演艺行业产业图谱

中国云演艺行业主要分为内容生产方和内容传播方。其中内容生产方又主要分为唱片公司、音乐厂牌和音乐制作人;内容传播方又主要细分为音乐平台、直播平台、社交平台、在线视频及卫视。

3. 云演艺行业竞争格局分析

在新冠疫情的严重影响下,在线音乐行业获得发展红利,众多玩家纷纷进入云演艺赛道,因此云演艺行业竞争程度加剧。随着行业发展,各细分领域原头部梯队充分发挥自身流量、技术以及资源优势,成为云演艺行业领先者,引领行业发展。

当前,因为中国云演艺尚未完全步入成熟期,并且在线音乐用户付费意识尚未普及,因此,当下的云演艺行业仍然以免费模式为主。平台多采用免费模式为产品服务创新发展、扩大平台新增用户规模提供条件,随着云演艺业务运营逐步完善,平台应逐步培养并不断强化用户付费习惯,进而拓展盈利渠道,提升平台利润。

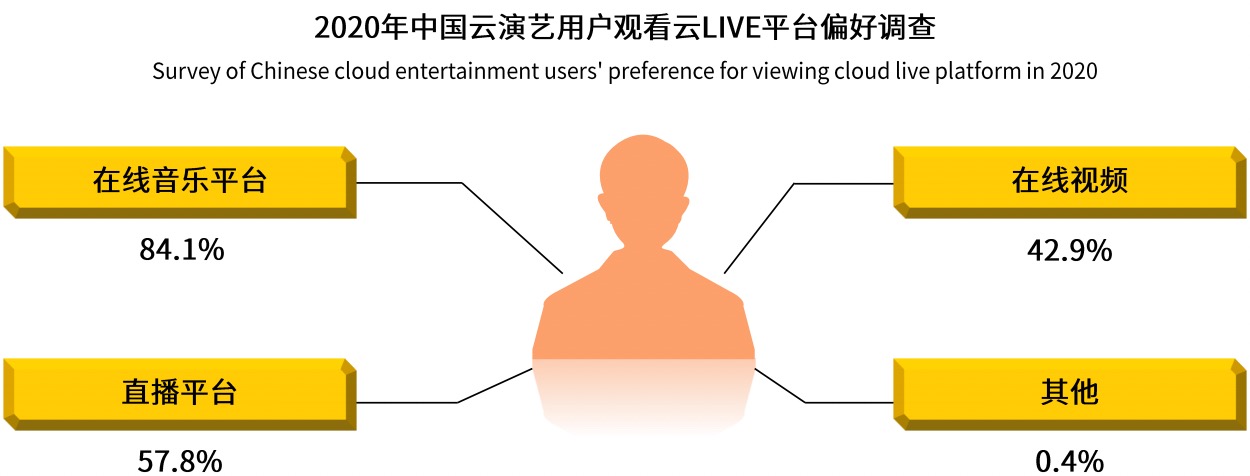

4. 在线音乐平台产品是用户最青睐的云LIVE平台

根据数据显示,80%以上的受访用户倾向于到在线音乐平台观看线上表演。

作为主办云演艺的头部阵营,在线音乐平台对于音乐的玩法更加深刻,在云演艺资源、推广和布局上具有更大的优势。同时平台围绕提高音乐产品服务质量、升级用户视听体验深入布局,因此在用户竞争中在线音乐平台优势明显。当然也不能忽略其他平台的流量加持,例如微信直播中的巅峰流量也是非常惊人的。

5. 大部分云演艺用户有付费经历

数据显示,云演艺用户对观看云LIVE时,73.4%的受访者在观看歌手和音乐人个人演唱会时有付费经历,而在线观看线上群星演唱会和在线音乐节付费的受访用户多余五成。

目前云演艺用户观看线上演艺的付费意愿度较高,但付费金额集中在较少的范围。随着线上演艺形式多样化以及线上互动性增强,沉浸式演艺有助于提高用户的参与感,提升用户付费意愿度以及付费金额。

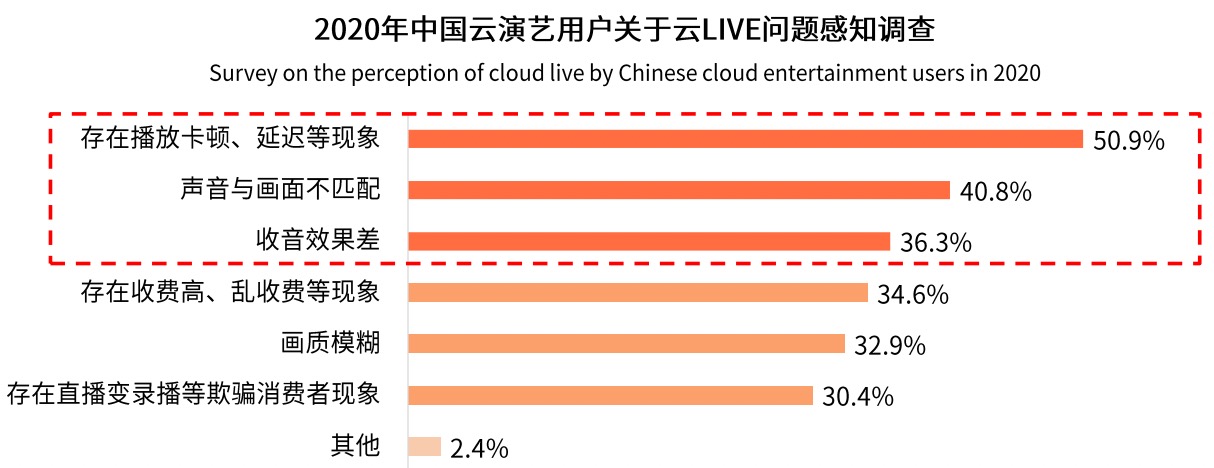

6. 云演艺痛点:画面延迟不匹配、收音效果差

根据数据显示,超五成受访的云演艺用户认为云演艺LIVE存在播放卡顿、延迟等现象,其次40.8%和36.3%的受访者认为线上演艺存在声音与画面不匹配的现象。

目前,云LIVE传输播放仍然受网络宽带速度的局限,但是5G技术普及将加快画音传播速度,视听体验也将迎来新一轮升级。

另外,关于云LIVE服务以及收费价格仍然是用户关注的重点,平台在转入收费模式的同时,应该注重规范化、合理化收费。

四、未来在线音乐产品的发展策略

1. 行业痛点

原创音乐人的行业弱势地位还是没有得到充分改观,为此不同产品通过各种平台扶持方案支持原创人。

2. 未来策略

1)科技赋能,破解在线音乐版权难题

在线音乐平台通过整合产业上下游资源,建构数字化信息库,以实现采购、管理和分发版权的过程,最终实现“线上+线下”数字化管理运营。

随着在线音乐不断应用区块链技术等,数字音乐版权评估和保护等难题得以破解,为原创音乐人创收、音乐版权变现提供条件。

2)深挖音乐价值,逐步转变运营模式

当前中国的在线音乐正从免费模式逐渐转向付费模式。

未来,在线音乐平台将打造以在线音乐为核心的泛音乐平台,拓展社交娱乐、演艺娱乐等领域并深挖音乐价值,提高互动性、趣味性以及内容多元化程度,丰富用户在线音乐娱乐体验,拓宽用户付费渠道,培养用户付费习惯,进而提高用户付费在平台营收中的占比,逐步完成“在线音乐+”的运营模式转变过程。

本文由 @汪仔1913 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议。

什么时候能把几个音乐软件合并到一起就是我最大的愿望了

那就需要形成一个垄断龙头产品了,现在各产品还是基本平分秋色的。

这听着好厉害,但是自己感觉,变不变都那样,毕竟对于音乐没有很强烈的要求之下,其实能听到自己喜欢的歌就可以。

音乐APP是真的多啊,不过我一直用的都是那几款,很不会去用新的,除非它真的做的很特别