起点课堂会员权益

起点课堂会员权益Q3百度移动报告:TABLE在大城市圈地基本完毕,开始向城乡结合部进军

百度今天发布了《2013年Q3移动互联网发展趋势报告》,从移动互联网用户属性、移动互联网用户行为、移动搜索三大方向解读移动互联网的现状和发展趋势。除了一如既往的用数据强调百度在移动互联网的优势之外,当中的一些数据还是非常值得关注。

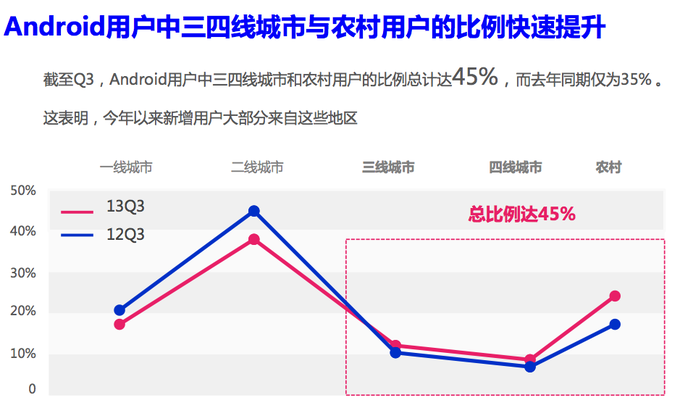

据报告的数据显示,2013 年 Q3Android 日活跃用户大盘达 2.7 亿,全年增速总体趋缓,而且在这部分增长中,过半来自老用户换机。换句话说,像前两年那样靠人口红利进行爆炸式增长的情况已经慢慢开始成为历史。但与增长放缓相对应的是,来自三四线城市和农村用户的比例却在上升,从去年同期的 35% 上升到 45%,大部分新增 Android 用户来自三四线城市与农村。

其实中国互联网发展速度极快,且体量极大,很大一部分原因是享受到中国互联网用户的人口红利。纵观 360、腾讯近期的财报,有个很明显的趋势是 PC 产品增速开始放缓,例如 360 安全卫士、腾讯 QQ 等产品的渗透率已经基本趋于饱和,增长已经十分困难。

而移动互联网产品的增速却非常强劲,如腾讯微信和 Wechat 合并月活跃账户数已经达到 2.719 亿。而随着智能机出货量的放缓,且很大一部分来自老用户换机,移动互联网产品依靠人口红利爆发增长的时代也开始暂告一段落了。然而农村用户和城市打工族已取代城市白领成为新增用户的主要来源,这是 PC 互联网时代无法想象的优势,所以无论是对于大公司还是创业者来说,都可以多思考下如何服务好这部分用户。

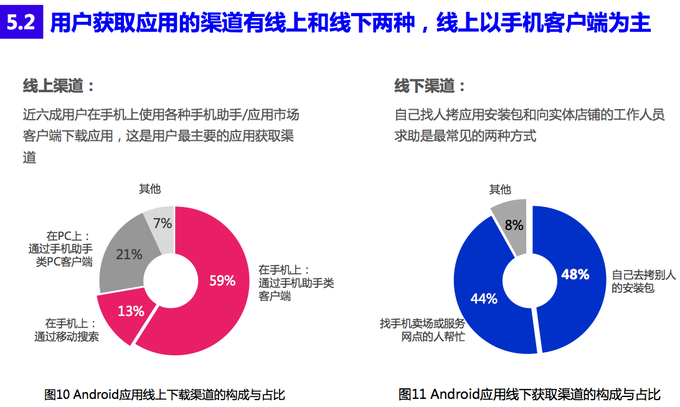

从获取应用的渠道来看,应用分发渠道依旧占据绝对领先的地位,有近六成用户在手机上使用各种手机助手 / 应用市场客户端下载应用,这是用户最主要的应用获取渠道。然而我们很难看到的是,依旧有大部分用户会通过线下的实体店铺去获取应用。虽然线上渠道占绝对主导地位,但打工族和农村用户相对更偏好线下,城市白领和学生用户中仅有 7% 会通过线下渠道获取应用,而这一比例在城市打工族和农村用户中高达 14%。

而随着三四线城市与农村用户成为新的增长点,线下渠道又能否掀起新一波的小高潮?事实上,百度、腾讯都不同程度的投资过刷机类产品,也都和许多手机厂商,代理商有预装方面的合作,甚至百度还战略投资百分百手机,从源头上进行卡位。

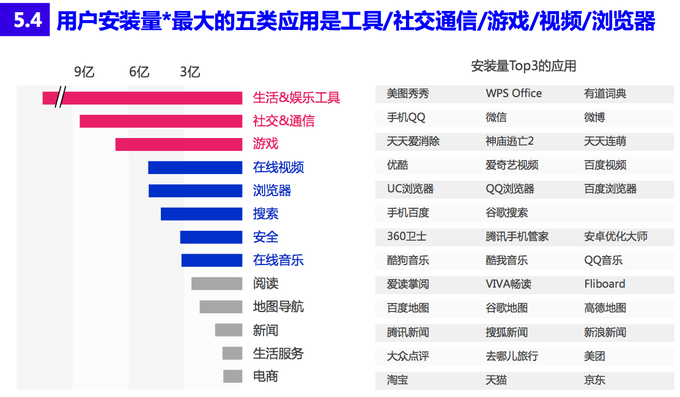

具体到 APP 的安装和使用情况,用户安装量最大的五类应用分别是工具、社交通信、游戏、视频和浏览器。其中社交通讯、工具和搜索类的 DAU 居前三:社交 & 通信类应用的使用频次高、用户基数大,故 DAU 规模最大;生活 & 娱乐工具类并非高频,单应用的用户规模也不大,但类内应用数量众多,加总后体量较为可观。

据之前百度的《2013年Q1移动互联网发展趋势报告》,当时的趋势是:1.)PC 互联网加速向移动端迁移;2.)浏览器的入口地位正被削弱;3.)Native APP 面临两大长尾困境,分发困境和使用困境。

经过两个季度的发展,该趋势越发的明显,尤其是 Native APP 的困境。最新的数据显示,受用户下载积极性提升和应用预装力度加大两方面影响,每个用户手机里的安装应用数量较去年同期增加了近 17 个,但是用户每天使用的应用数量却同比减少了 1.3 个,这表明 Native APP 的头部效应仍在加剧,众多中长尾应用的生存环境在持续恶化。

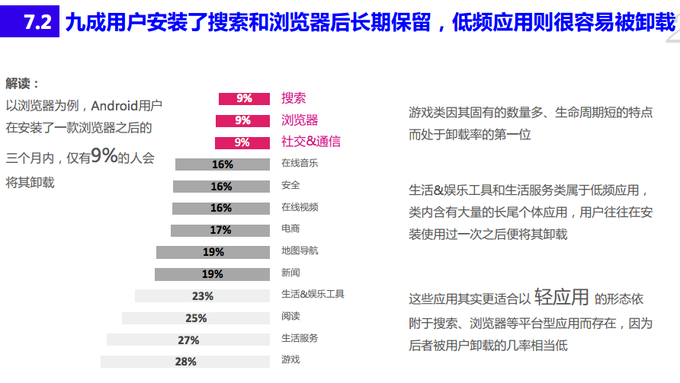

不过浏览器虽然入口地位有所削弱,但依旧表现强势。数据显示,九成用户安装了搜索和浏览器后长期保留,低频应用则很容易被卸载。以浏览器为例,Android 用户在安装了一款浏览器之后的三个月内,仅有 9% 的人会将其卸载,浏览器依旧属于高频应用。

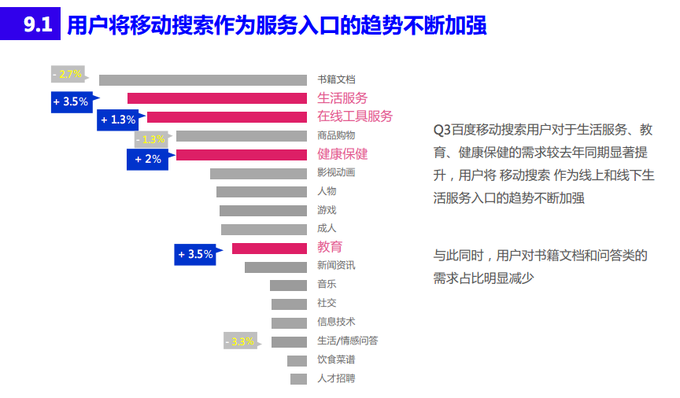

而与之并不矛盾的是,用户将移动搜索作为服务入口的趋势不断加强。据百度的报告,2013 年 Q3 百度移动搜索 DAU 突破 1.3 亿,近四成用户每天都在使用,移动搜索用户对于生活服务、教育、健康保健的需求较去年同期显著提升,用户将移动搜索作为线上和线下生活服务入口的趋势不断加强。

虽然百度并未公布其“轻应用”的具体数据,但之前李明远表示,大部分二三四线城市的用户需求是没有被满足的(因为他们使用智能机的方式有很大不同,甚至没有 APP 的概念),而百度则将很多长尾的服务以“轻应用”的形式打包提供给用户,这就是“轻应用”在移动端的机会。

前两天周鸿祎解读360财报时也表示,用户对于无线搜索的需求其实是很大的,不仅仅是停留在应用、游戏等层面,而是对娱乐化的需求,对生活信息的需求,360 也将很快推出移动搜索的产品。那么不难预见的未来是,在移动搜索领域,百度、360、搜狗等又有好戏即将上演。

来源:36氪

- 目前还没评论,等你发挥!