起点课堂会员权益

起点课堂会员权益电商转舵,开始「过分关怀」商家

不知道大家有没有发现这样一个奇怪的现象:几乎所有的电商平台都开始强调起了服务提升,对商家的关怀倍增,注重提升留存与转化。是什么促成了电商转舵,各大电商平台做出了什么改变?

今年,深眸财经发现一个奇怪的现象。

几乎所有的电商平台,都纷纷开始强调起了服务,突然开始对商家“过分关怀”。无论是阿里、京东这类传统电商,还是拼多多、抖音、快手等社交电商、内容电商,虽然概念上各自不同,但殊途却同归——其背后的营销平台成为共同发力点。

原因在于,历经20年的高速发展后,在身处不确定的后疫情时代中,撞上“天花板”的电商平台们追求GMV思维开始转舵。

比如,2022Q2财报中,阿里、拼多多都未披露GMV数据,包括今年618大促,除却京东公布了最后的交易数据,阿里巴巴和拼多多也“缄默”起来了。一直是用户增长大户的拼多多,Q2年活跃买家数量的环比增速,也仅为1.5%。美团Q1财报中,也隐去了GTV。

在此情况下,更侧重于服务端的提升,注重留存和流量转化效率,变得尤为重要。

01 向服务侧重,成电商主旋律

风向的变化, 具体表现在营销平台们对商家态度的转变。

比如,今年天猫和京东对商家不再严苛了,反而开始扮演好服务者的角色,天猫表示“不让商家再熬夜”、“指定快递送上门免费”,京东则声称“要为新商家节省3000万广告费”、“重点扶持中小微”。

抖音巨量也更加“贴心”,发力于新商家,尤其是面向中小商家,扩建新用户池,形成以服务为主的营销方式。例如巨量针对新用户新商家,推出了一元起投、随心推优惠券等优惠措施。

同样,快手磁力开始转向服务,强调“人+内容”特色,重点发力于达人,依靠高粘度的粉丝和强大的算法推荐,为海量的达人建立起不可忽视的商业场和生意场。

快手国际事业部负责人马宏彬还将2022年视为快手磁力金牛业务的“服务年”,认为“服务”将成为驱动业务势能持续释放的关键因素。

包括巨头们目前的“数智化战略”也是为了背后营销平台,能够更好地服务于商家。

从营销平台侧观察,百度智能云发布的“智能营销与客服解决方案”、腾讯推出智能营销云,赋予企业拥有面向“智能+”时代的数字化竞争力,包括阿里妈妈的“经营科学”,都说明营销平台已经告别了过去粗放的流量营销模式,朝着更科学的“数智经营平台”持续演进。

2022腾讯智慧营销峰会上,腾讯公司副总裁蒋杰从产品技术层面上分享了他对全域经营的思考。他认为,只有从技术底层进行革新升级,才能为不同行业、不同诉求的广告主提供全链路的营销服务,驱动效果指标的实现。

阿里妈妈、磁力、巨量等数字营销平台,从刚开始时的“工具”发展为“平台”,现在,它正向“服务”迈进,通过精细化服务与商家互利共赢。

而朝着“服务”迈进的背后,缘由何起?巨头们真的要“以人为本”,让利商家了吗?

02 转向背后的无奈

当然不是,看似“良心发现”的平台们,实则是拉下脸过日子,背后充满着无奈。

一方面新客户越来越少,且增加的多是中小型企业,拓展大客户变得难于上青天。另一方面,原有客户也在持续降低预算,互联网广告公司的盈利空间一再被压缩。

像游戏、在线教育等应用app的买量消失,在宏观经济下行中,快消品类的广告预算也大幅缩减。

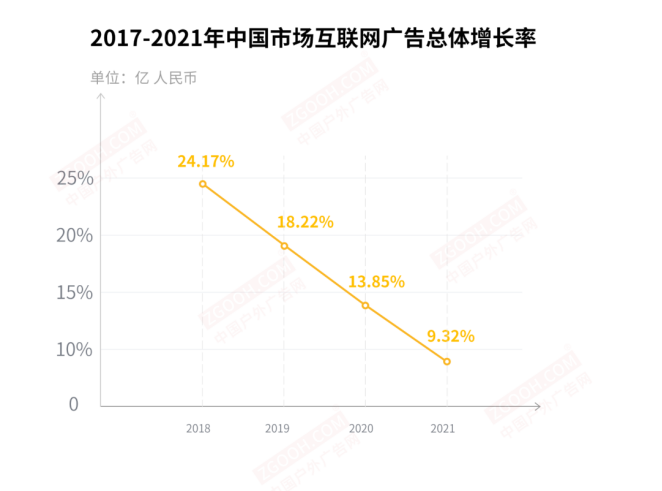

且大客户开始回归线下场景,依赖度增加,再加上线下媒体逆势增长,竞争再加剧。据公开数据显示,互联网广告从17年开始总体收入增长率持续走低,到2021年增长率不足10%,低于户外广告的增长率。

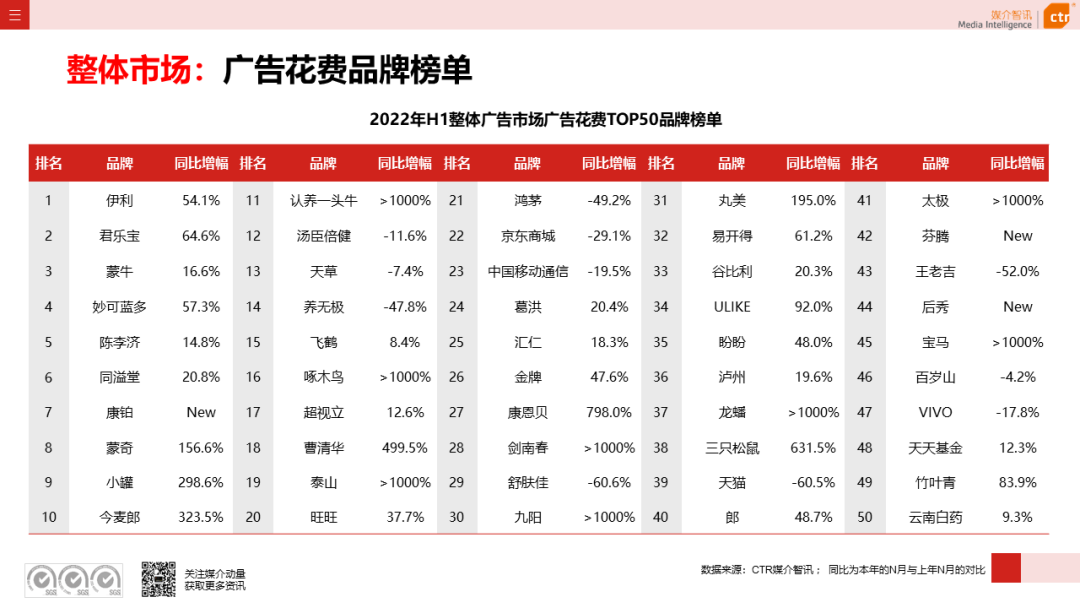

据CTR媒介动量数据统计,从近五年的行业表现看,食品、饮料、药品三个行业在广告市场的投放稳定,始终处在头部的位置。酒精类饮品、个人用品两个行业在近两年有明显的增长。

从客户结构上面,我们可以发现2022上半年TOP50品牌主要以消费品类为主,且多是行业头部公司。

与分众传媒主营的电梯海报、LCD屏花费TOP50重合率极高,这说明着互联网广告的客户有相当一部分流向线下场景。

所以,不管是阿里、京东,还是抖快等一众互联网公司,都发力于营销平台。毕竟广告是互联网企业的主要收入来源。

转向服务中小商家,也属于另起炉灶了,握不住大客户,不如就多撞点小钱,以量取胜。

毕竟“蚊子再小也是肉,五十万只蚊子,还能做六分熟的肉饼”。

而且,活动节点越来越多,购物狂欢节,商家和客户都不再“狂欢”。

“三天一小节,五天一大节”毫不夸张,活动节点越来越多,日常促销活动打折也堪比618。像618、双十一的购物狂欢,战线拉得也越来越长,其平台优惠机制,复杂程度堪比做高数题。

不仅用户疲惫,商家盈利也差强人意,投放需求自然也减少。

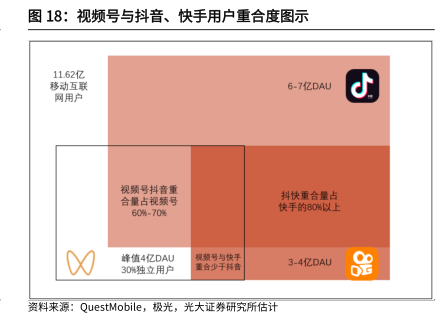

其次,在繁琐的优惠机制下,各个平台用户重合度也较高,多数人手机内同时拥有京东、淘宝、拼多多这三个APP。据小牛行研统计,抖、快手用户重合量,占快手的80%以上。

据“深眸财经”了解,品牌一般投放广告基本会选择专业的代理商团队,去运营线上平台,其原因在于投放平台实在太过于复杂。

比如像阿里妈妈,今年就发布了五大产品矩阵:超级直播、万相台、直通车、引力魔方、达摩盘,其中每个产品形容的都“天花乱坠”,其内部也有更多细化功能,试问一个外行人,如何能选出最优解。小商家自己操作,结果不一定能达到预期效果,而策划团队去运营线上平台,花了钱,也不一定能保证效果。

03 各大平台的差异

2022年,有一个明显的现象就是,电商和短视频的差异,已经越来越小。

那么,同为竞争对手,转向后哪个营销平台更有潜力,未来能带来更多增长?

我们选同类型平台的阿里和京东对比一下。

阿里妈妈有两种变现方式,基于GMV的佣金与基于流量广告双重变现。

天猫店铺的商品有基于GMV的佣金与基于流量广告双重变现,而淘宝店铺商品只有基于GMV的佣金变现。

在这两者变现中,佣金变现已停滞不前,广告业务才是阿里国内零售变现的核心手段。阿里2021自然年8364亿元总营收中,阿里妈妈广告营收3164亿元,占比逾37.8%。

京东自营却与淘系的变现模式有本质区别,京东在出售商品前,需要拿下货权,卖不出去就要承担库存积压的风险,所以GMV对京东至关重要。

根据京东Q2数据,核心GMV的同比增速从Q1的55%下降到Q2的47%,而年活跃用户数为5.808亿人,较一季度的5.805亿年活跃用户数据环比只增加了30万人,环比增速只有0.05%,增幅约等于零。

虽营收超预期,但广告业务却放缓,其最近四个季度广告营收的同比变化分别为26.01%、21.39%、20.12%、8.47%。

不过,京东广告业务放缓也情有可原,因为京东早已“志不在此”,也鲜有京东准营销的身影,不像巨量、磁力每年都会发布众多报告。

Q2财报发布后,京东集团董事会主席兼首席执行官刘强东表示,“京东拥有几十万名全职员工以及现代化的智能供应链和基础设施网络,已成长为一家根植于、并服务于中国实体经济长期发展的新型实体企业。”

此外,阿里也略显疲态。与京东不同的是,阿里模式需要抢用户、抢时长,所以淘宝推出了直播,就是想在用户红利消失时,守住用户时长,保证阿里妈妈的核心竞争力。不过,从用户使用占比来看,阿里虽有小幅上涨,但与头条系差距仍隔了一座大山。

短视频平台在用户使用时长的确独树一帜,甚至力压腾讯系,但在电商营销方面确并不亮眼。

因为与抖快不同的是,阿里会控制从外部平台导入到淘宝的流量,这一举措能保证阿里妈妈的领先地位,防止外部单一流量来源过于集中,大量站外购买意向,上游平台转身自建流量池。

直播电商作为抖、快最大的优势,但也是他们的瓶颈。即使直播电视的用户决策链短,效果高下立见,但MCN与KOL的抽佣过高,后端商家利益链条反而更长了。

且适合投放类型较少,在“深眸财经”看来,大致可分为三类。

一是能够承担20—30%高抽佣的高毛利产品。这一点基本就把小商家排除在外,而大品牌投放时也得考虑性价比。

二是低成本的农产品、工厂、白牌货,产地直达用户,比如拼多多现在做的农产品,从厂家直达消费者。

三是品牌烂库存的尾货,低价清仓不会影响价格体系,比如快时尚品牌。

由此可见,抖快的直播电商其实是把双刃剑,特定领域下具有优势,但也是限制发展因素之一,假设能专精某个细分领域做强,也收获颇丰,有望成为第二增长点。就像拼多多的农业与政府深度绑定,自研自产、打通物流,最终形成闭环。

与拼多多这个新晋崛起的玩家对比来看。

拼多多的下沉市场,面对的是敏感性消费者,三线及以下城市的消费者居多,其商家也以中、小型商家为主,其投放需求较弱。而拼多多的标签也是“农产品”和“低价”,其商品布局天然就和其他主打服饰美妆、数码3C等非生活必需品区别开来。

而拼多多重仓农业,致力于农村电商发展是持久战,投入大却坚持难。

就拼多多低价策略,阿里对此也并不在意,直接交给了“淘特”。因为阿里深知用户电商用户已到顶,手握一二线的用户更有价值,好比户外媒体龙头分众传媒,占据了一、二线城市最有价值的商务楼宇,稳坐龙头十几载,品牌主也深知同样的道理。

当下,无论是一、二线城市,还是下沉市场,流量已开采过度。而营销平台的发展竞争,变成了精细化的服务,从平台来看,专注物流供应链的京东、以“农村包围城市”的拼多多,以短视频为主的抖快,就目前而言,都略逊阿里一筹。

作者: 叶蓁

来源公众号:深眸财经(ID:chutou0325),洞察商业逻辑,深研行业趋势。

本文由人人都是产品经理合作媒体 @深眸财经 授权发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!