起点课堂会员权益

起点课堂会员权益短剧付费,一场抖音快手和小程序的“不对称战争”

本文从短剧行业的新现象出发,探讨了抖音快手等短视频平台在面对用户对短内容付费行为的挑战和改变时所出现的相应变化,剖析了用户付费意愿、短视频平台的商业模式和内容付费形态之间的复杂关系,就让我们一起来看看吧!

规模带不来“乱杀”,但胜利的也不是“草台班子”。短剧一下子火了。

投资人蜂拥而来,剧组挤满横店,500字一集的剧本征集帖四处可见,做短剧暴富的神话在社交平台散布。倘若要给短剧产业命运的齿轮找一个转动的起点,恐怕不是短剧诞生的那一天,而是抖音快手可以直接跳转到微信小程序的那一刻——很多人口中的互联网拆墙时刻。

事实上,付费短剧,乃至更广义的付费短内容,抖音和快手都尝试过。只是过去数年,付费短内容收益寥寥,招致的骂声远高于赚来的钱财。每次新实验上线时,收益能不能覆盖成本尚未可知,但诸如“刷抖音/快手也要付钱啦”之类的热搜话题却从不缺席。

几次尝试后,抖音和快手都逐渐放下曾经做过的“付费梦”。即便制作短剧等精品短内容,也主要将其视为内容生态的补充,重视其消费价值和增长价值,而非付费价值。

但这一切关于付费短内容的“常识”,在今年遭遇突袭。

一、花钱的理由

短视频平台在做内容付费业务时遇到的麻烦,不能被简单归纳为“用户不爱花钱”。

事实上,抖音和快手的用户,在花钱这件事上并不吝啬。

他们愿意花钱给喜欢的主播打赏礼物,直播收入一度是短视频平台最重要的营收来源。快手上市后发布的第一份财报显示,2020年全年,直播业务营收占比高达56.5%,直播平均每月付费用户数超过5760万。2021年起,尽管线上营销服务收入已取代直播业务,成为快手营收的第一主力,但直播业务的收入仍在持续增长中。

他们也愿意在电商直播间花钱购物。

根据最新财报数据,2023年第3季度,快手电商商品交易总额突破2900亿,前3个季度电商商品交易总额超过7800亿,到年底,成为下一家GMV破万亿的电商平台几乎已成定局。另一头,抖音则在去年就完成了万亿GMV的里程碑,并在今年向着2万亿的目标发起冲刺。

创作者也愿意花钱买流量推广自己的作品。普通创作者付费所购买的流量,在快手被称作“粉条”,在抖音的名字则是“Dou+”。据“Dou+”官网数据,当前花钱推广过自己作品的创作者累计已达4092万。

但主动付费和被动付费是两种商业逻辑,前者是用户消费/生产内容后,主动花钱以表达赞赏或寻求传播,后者则用付费作为门槛,截断了内容消费行为本身。

一字之差,颠覆的是用户在“给内容花钱”行为中的站位。从抖音和快手多年来的探索过程,可以窥见这微小的差异对短视频平台开展内容付费业务的阻力。

早在2020年,快手就曾试水付费内容,部分付费才能完整观看的内容被聚合到名为“付费精选广场”的页面,内容形态包括短视频、直播、录播,内容类别包括课程、短剧、游戏视频等。

快手侧边栏的付费内容入口,图源:快手截图

抖音对付费内容的尝试则肇始于2021年夏天。彼时,定价1到30元的抖音夏日歌会被推出,用户可付费收看张惠妹、孙燕姿等歌手的演唱会直播。

其对付费短内容的尝试,则要追溯到2021年第4季度。一批需付费解锁的短剧被推出,按集收费,每集最低需支付1元。2021年11月29日,话题#抖音测试短剧付费#登上微博热搜榜,一度引起广泛讨论,但该模式此后并未全量上线。

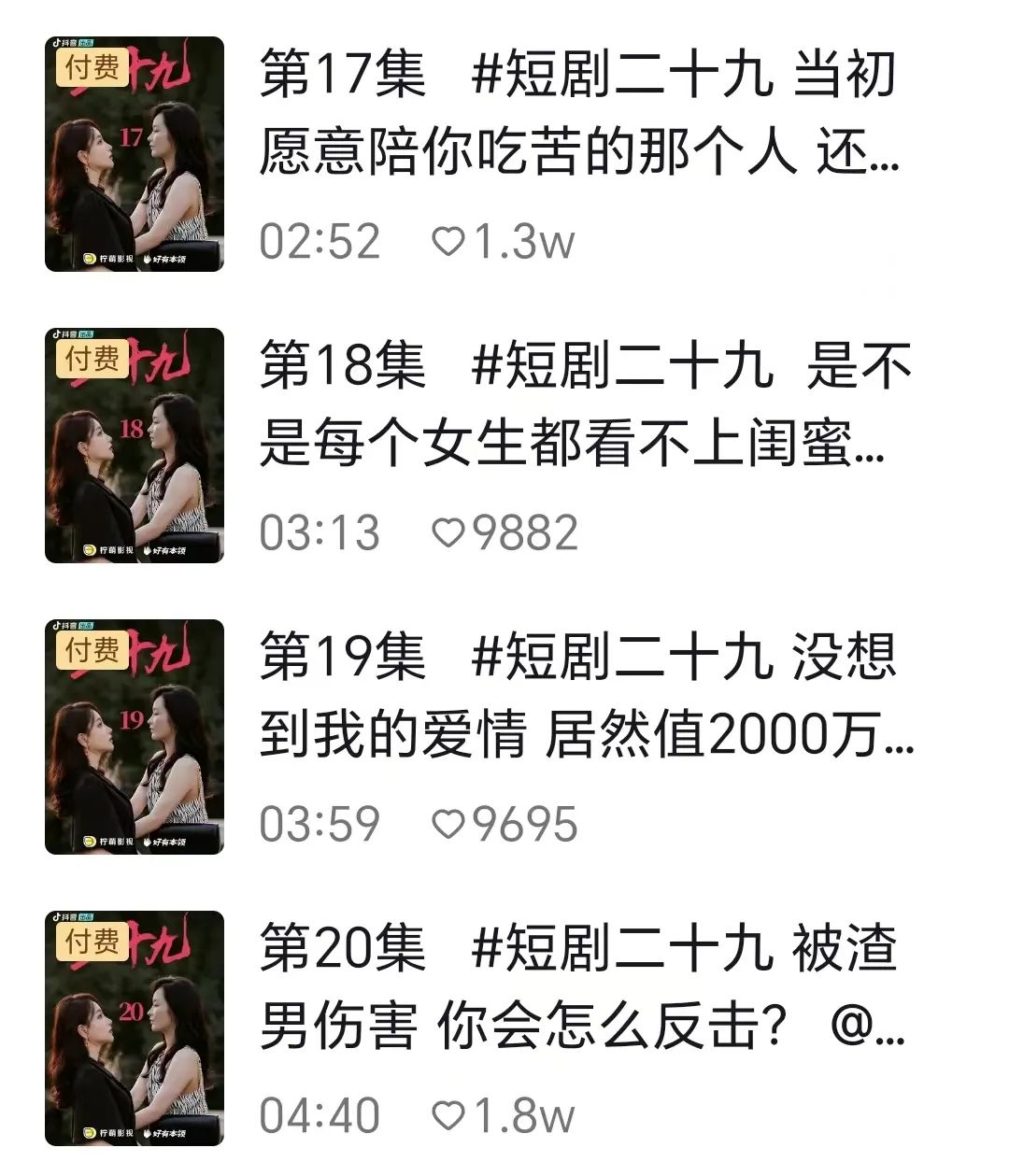

2022年初,抖音上线由柠檬影视子公司好有本领制作的精品短剧《二十九》,单集3分钟左右,共20集,前16集可免费观看,后4集需要付费解锁。当前,单集解锁价格为25抖币(即2.5元),打包解锁后4集的价格为60抖币(即6元)。

图源:抖音截图

刺猬公社根据《二十九》页面展示的数据统计,截至2023年11月27日,免费的前16集集均点赞量为60.99万,付费的后4集集均点赞量为1.27万。以点赞量粗略估算,付费用户的转化率仅为2.1%。

二、付费困局,始于基因

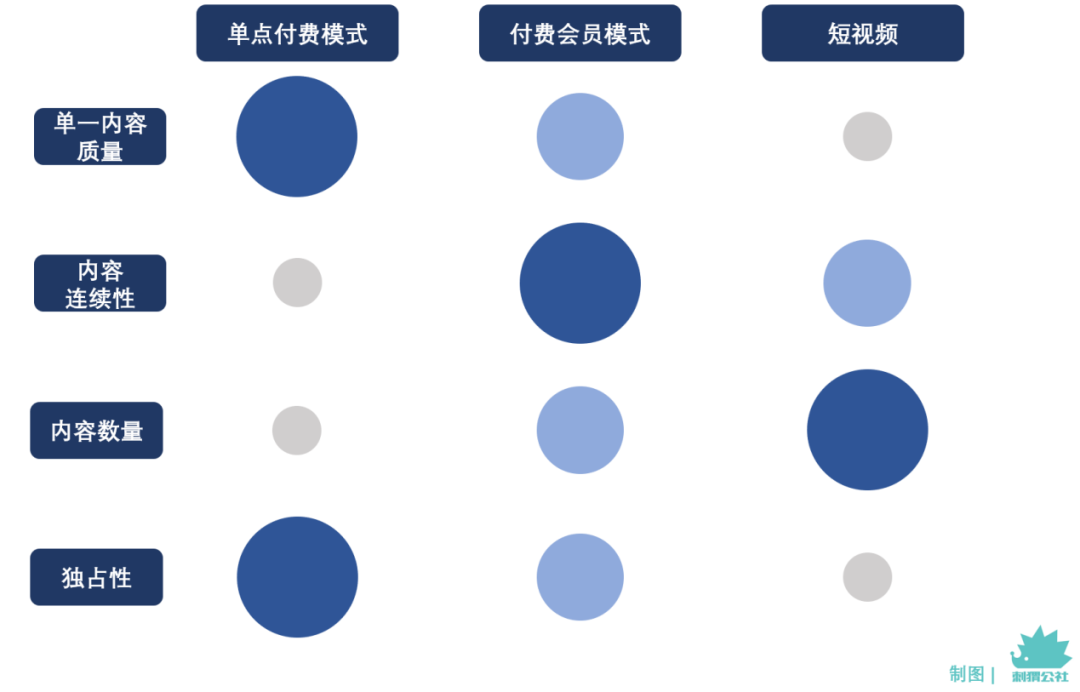

国内当前已跑通的内容付费形态主要有两种。第一种是为单篇内容/课程/专栏付费;第二种是形成付费会员体系,对免费/付费用户能消费的内容、可用的功能、使用的体验做差异化处理,以吸引更多用户从免费会员升级为付费会员。

其中,前者促使用户付费的动因,是单一内容/作者自身的高价值性和独占性,最具代表性的是众多知识付费平台打造的付费课程,以及院线电影登陆流媒体平台后的单片付费模式。这类付费行为,强依赖于内容本身与用户需求的匹配程度,且需要与用户免费获取的信息高度区隔。

后者依赖的,则是产出高价值内容的连续性与稳定性,是众多长视频平台的营运之道。

但这两种付费模式,都曾在以抖音、快手为代表的短视频平台遭遇水土不服。并非付费业务做得不好,而是因为短视频平台赖以生存的基因,原本就与这两种付费模式运转的场景相去甚远。

换言之,那些导致用户不愿意在短视频平台看付费内容的因素,正是抖音快手起初能从传统内容平台手里抢来用户的武器。

具体而言,短视频平台与内容付费的底层冲突,体现在以下几个方面。

1. 海量的内容生产

抖音和快手拥有海量的视频内容池。2021年,时任快手商业化负责人马宏彬曾透露,快手日发布作品数达3000万条。在抖音,这一数据被称作投稿数,量级在快手之上。

以每天3000万条为基准,单平台一年的作品生产量为109.5亿条,即便其中只有千分之一的作品具备较高的消费价值,1095万条视频也足以确保内容生态的多样性。

内容足够多的另一面是,没有什么内容是非看不可的。即便喜欢某个创作者,把它放入关注列表中,用户也不见得会时常记得观看最新作品。一个佐证是,抖音和快手的关注页,如今显然都已不再是内容消费的主战场。

2. 短平快的内容特征

“短”是短视频的基本特征,但对用户的付费动机而言,“短”却是一个负向因素。

内容越短,意味着用户为每秒钟内容付出的成本越高,反过来,短内容需要提供足够高的“单位时间信息价值”,用户才有可能认可这是一笔划算的交易。这是知识付费业务得以生存的核心空间。

除此之外,吸引用户为短内容付费只能依靠“冲动消费”,但在内容供给充足、内容推荐精准的当下,“冲动”显然不足成为一种可靠稳定的销售策略。

3. 信息流的产品形态

除了海量内容,制造“千人千面”的推荐算法同样是短视频崛起的重要助力,投喂足够多的用户画像和行为特征后,信息流成为了“最懂你的人”。

与之相对应的,一套完整的交换公式逐步确立起来:创作者生产作品,平台分发内容,用户付出时间,品牌投放广告,平台获得收益,收益被分配给头部创作者。

在这一链条中,用户已习惯付出时间而不是金钱。甚至,因为内容本身就具备吸引力,用户对于付出时间成本是无感的,“时间”成为一种隐形消费。至于打赏主播或是购买商品,那都是“千金难买我乐意”。

但如果要为内容付费,原本稳定的链条就会被打破,成本变得尤为直观可感。用户的第一反应是:反正平台能把我喜欢看的东西推荐到我面前来,这个要付费,那就下一个。

这些基因,连同多年来形成的体验惯性,让用户天然认为在短视频平台“刷”视频应该是免费的,付费内容的空间与场景显得尤为狭窄。

快手的付费精选广场页面一直被保留到现在,入口在快手侧边栏,当前主要售卖的内容为各类课程。热卖课程包括19元的《商用辣椒酱配比量化》、399元《腰间盘突出康复精华课》、25元的《电焊,氩弧,气保焊零基础视频课》等。截至当前,快手付费内容页面销售量最高课程是《迪老师教你零基础学腹语》,售价9元,售出7.4万份。

部分快手热卖视频,图源:快手截图

相较娱乐内容,用户更愿意付费的是短内容的知识属性,而大部分以日常娱乐为主要价值的短内容,很难形成足够的付费动机。

数次尝试后,抖音和快手仍回到了最熟悉的领域,即从内容供给视角看待以短剧为代表的精品短内容。至少在今年秋天之前,短视频平台面对的疑问重新回归到“让用户付费看短内容是不是一个伪命题”。

但一些形似“草台班子”的闯入者,打破了某种平衡,付费短内容风云再起。

三、规模带不来“乱杀”

2023年秋天,当小程序短剧开始疯狂吸金时,不仅行业外的人深感意外,行业内的人也有些措手不及。从业多年的产品经理刘源曾对刺猬公社表达过他的困惑:“付费短剧抖音快手早就在做了,为什么今年突然在小程序火了?”

某小程序短剧平台,一部短剧需要充值39.9元,这种困惑,有很强的依据支撑。

论内容质量,抖音快手参与制作/采买的短剧,剧情、道具、拍摄、后期的精良程度远在小程序短剧的水准之上,几乎是在用做长剧的标准做短剧。

论流量规模……抖音和快手是全中国流量池最大的内容平台,实在是没什么好论的。

题材没有变革,内容质量更高,流量池子富裕,但为什么率先实现付费收入破亿的,却是名不见经传的小平台?为什么让用户完成付费动作的,是DAU存疑、留存不明的众多短剧小程序?

对习惯规模红利的互联网人而言,这无疑像是蚂蚁咬了大象一口。

但蚂蚁力量再小,数量众多时,也能爆发出惊人的力量。仔细体验后,刘源总结称:“他们(做小程序短剧)不是做内容的模式,是以前做换皮小游戏的模式。”

以极短周期和极低成本完成制作后,小程序短剧主要成本消耗在广告投放上,触达用户-跳转回小程序-继续观看-付费,每一环节都是一层漏斗,直到筛选出愿意为它付费的人群。短视频平台没有付费场景,但跳转回短剧自己的小程序后,场景发生了迁移——在这些看起来设计粗糙的小程序里,所有短剧需要付费才能看全集。

“有些人可能一辈子都不会跳转到小程序,也有些人可能一辈子都只看免费的那几集,但没关系,只要基数够大,总能最后漏出来一群会付费的人。”

甚至不需要单独计算某部短剧投放的ROI,当数量足够多时,只要有一部踩中爆款,就有机会达成整体盈利。换言之,这些小程序短剧的制作方,根本不在意自己是否形成品牌,也不在乎自己套着模板开发的小程序是否有用户留存,他们只需要保管好每天投流和营业额的账本,只要账能算平,生意就能做下去。

像极了那些上线后只有三个月生命期,但流水足以覆盖成本的换皮小游戏。

类似的事,作为流量售卖者的平台很难这样做。因为平台要计算的账,不是付费收入和投流成本之间的账,直接把流量售出的收益是稳定的,拿这部分流量投放自制短剧以换回付费收益却是冒险的。这笔帐,算平远远不够。

更何况,大象要考虑的远不是脚边的几粒米。作为平台方,需要关注的是整体内容生态和消费时长,不可能因小失大,像小程序短剧制作方那样批量生产短剧,再通过投流算ROI的方式简单粗暴地计算收益。

短剧作为平台精品短内容的代表,需要背负的不止是播放量和时长,还有外部投放时对新用户与回流用户的触达效率。快手在财报中曾提到:“我们日益重视用户增长的效率和质量,使得2023年第三季度单位用户的获客成本同环比继续下降,并实现了ROI的持续改善。具体来说,我们进一步加大了包括短剧在内的优质原生内容的渠道投放力度,取得了较好的用户留存。”

因此,无论抖音还是快手,目前播出的自制短剧内容都相对精良。用刘源的话来说,“至少仍然算是在做内容”。

四、危机亦良机

用户不愿意在抖音快手为短内容付费,却愿意在形形色色的小程序上为短剧花钱,对抖音和快手而言,这是一件坏事吗?

至少在现在这一阶段,答案是否定的。

基于上文所提到的商业模式,短剧小程序本身并不具备用户黏性,活跃用户基本来自外部(尤其是短视频平台)导流,且采用的是“一剧一投”的模式。它们并不能脱离流量池独立“存活”。

对抖音和快手而言,这些短剧小程序将是稳定的广告客户。

第三季度财报电话会上,快手CEO程一笑透露,付费短剧投放消耗同比增长超300%,环比增长近50%。抖音虽未公开数据,但整体趋势应与快手一致。

而第四季度,短剧行业的火热还在延续。涌入短剧市场的投资者、在小红书四处“收剧本”的策划、在横店日夜赶工的剧组、转型拍短剧的影视制作公司和MCN,经他们之手制作出的海量短剧,最终都会抵达抖音和快手的信息流。

赛道有多拥挤,对抖音快手的流量需求就有多凶猛。

第四季度,大大小小的短剧公司是否都能赚到钱尚未可知,但抖音快手的短剧投放消耗,想必又会迎来新高。

站着赚流量钱之外,倘若能借小程序短剧的东风,培养起用户对短内容的付费习惯,对抖音和快手而言,都是一桩坐收渔翁之利的美事。

即便在主App的免费+推荐场景下,用户依然难以跨出从付出时间成本到付出真金白银这一步,但剥离场景并不是什么太难的操作——抖音和快手都各自有小程序的基础能力,实在不行,还可以做独立App,例如近期已上架的快手短剧产品喜番。

喜番的登录界面,图源:喜番截图

值得关注的是,部分在快手可以免费看全集的短剧,在独立App喜番上则需要看广告解锁最后几集。

图源:喜番截图

平台显然已经意识到了场景对于付费的重要性,但想要在内容的时长价值和付费价值中寻求平衡,上线一个独立App只是起点。

乱拳打不死老师傅的另一个原因是监管措施已在路上,短剧行业从无序到有序几乎是必然的方向。而抖音和快手拥有做精品短剧的先发优势,下一阶段能否在新的平衡下赚到流量以外的钱,还要各凭本事。

真正的危机不是短剧“杀”了短剧,而是平台“杀”了平台。只要外部的小程序短剧,仍需要通过抖音快手的流量投放获取用户,平台就始终占据着主动权。

而当短剧被拱上风口,在付费短内容的探索层面,抖音和快手的相关业务方,应该也能争取到更多的资源和试错空间。

至少,用户愿意为短内容付费的成功案例就摆在眼前,商业故事里的绝对卡点已被改写。当新的方案被提出时,才不会轻易得到一句“ROI做不正”的判词。

(应受访者要求,文中均为化名)

作者:陈梅希, 编辑:园长

来源公众号:刺猬公社(ID:ciweigongshe),互联网内容行业观察与研究。

本文由人人都是产品经理合作媒体@刺猬公社 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

无论如何,肯定还是内容至上吧,至于付不付费也要看是什么质量。