起点课堂会员权益

起点课堂会员权益抖音团购业务“单飞”,本地生活赛道战火升级

当“敢亏”的阿里、“敢闯”的抖音与“敢买”的美团正面相逢,2026 年的本地生活战场已不再仅仅是补贴的博弈,而是一场关乎生态、供应链与用户心智的终极决战。

抖音悄悄推出一个“美团”。

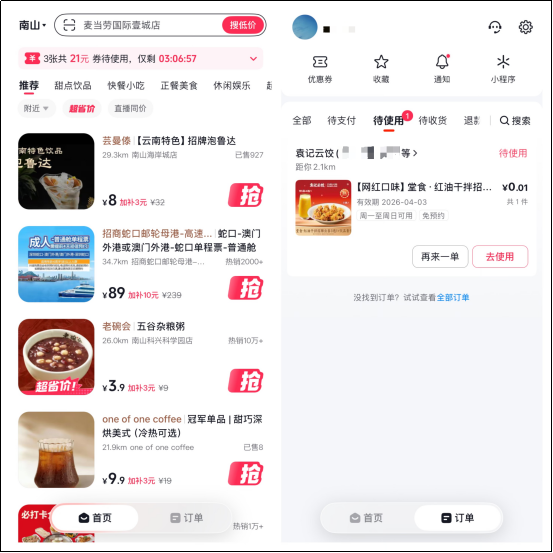

2月,一款名为“抖省省”的团购APP悄然在各大应用平台上线,并在春节期间完成了冷启动,复工后直接冲上App Store中国区免费榜,并稳居前五。

“抖省省”为抖音本地生活服务上线的官方团购App。知情人士透露,该独立App后续将全面涵盖到店餐饮、住宿游玩、到店零售、综合服务等多种生意形态。

除了“抖省省”之外,抖音对本地生活的投入还在加速。3月初,抖音生活服务旗下“随心团”业务正式更名为“抖音即送”。

本地生活的战火,再度升级……

01 再造一个“美团”?

打开“抖省省”APP,界面仅有“首页”和“订单”两个底部导航栏,从下单到核销路径极短,清晰简洁,没有直播,也没有短视频,主打交易属性。

其账户体系与抖音主站打通,新客优惠也简单直接:每位新用户可享首单0.01元体验价,覆盖麦当劳、肯德基、瑞幸等知名品牌;同时获得三张优惠券,合计金额达21元。

在顶栏上“抖省省”仅设置两个栏目:“低价快报”与“神鲜价”。前者有“9.9元喝一杯、19.9元吃一顿、99元聚个餐”等高性价比套餐;后者则下设“新品尝鲜”“新店福利”“新客特惠”三个子栏目,优惠力度可观,服务品类除餐饮外,还涵盖休闲娱乐、超市购物、丽人美容、景点游玩、酒店民宿、亲子乐园和运动健身等场景。

“抖省省”的上线时间颇具巧思。2月10日正是春节前夕,用户消费需求旺盛。据《2026抖音春节消费数据报告》,春节期间团圆饭订单同比增长216%,酒店团购增长94%,Z世代团购量增长65%,拼豆等新兴体验类目增幅高达9018%。

“抖省省”顺势承接了部分用户的线下消费需求,顺利实现冷启动,截至目前仍稳居App Store中国区免费榜前五。

“抖省省”的上线,标志着抖音对本地生活业务的重视与投入进入新阶段。此前团购业务内嵌于抖音APP中,如今以独立APP形式展开竞争,打出“极致低价+春节场景+全品类覆盖”的组合拳,以极简版“美团”的模样切入本地生活战场。背靠抖音生态,“抖省省”可充分复用流量、技术、商家、支付能力和品牌影响力等多方资源。此外,据抖音生活服务相关负责人介绍,“抖省省”将进一步融入AI技术,陪伴用户探索吃喝玩乐线下场景。基于此,该产品有望成长为能够与美团相抗衡的重要力量。

02 团购业务为何独立?

作为拥有10亿月活用户的流量巨头,抖音一直秉承“货找人”的逻辑,通过算法将内容推送给用户,激发其兴趣进而完成消费。这也是团购业务长期内嵌于抖音APP的原因。

那么,为何在今年选择推出独立APP,开始转向“人找货”逻辑?

随着业务体量的不断扩张,这种模式的局限性也开始显现。

据雷峰网报道,抖音生活服务2025年全年支付GMV超8500亿元,同比增速达59%;2026年GMV增速目标定为50%,将进一步缩小与美团的GMV份额差距。

要缩小差距,一个关键指标至关重要:核销率——用户购买团购券后,实际到店消费并完成核销的比例。

根据中泰证券测算,抖音推送式团购的核销率仅为50-60%,远低于美团搜索模式90%以上的核销率。

这正是抖音流量与算法助推模式的两大局限。

其一,冲动消费会带来低核销率。用户被首页短视频刺激后冲动下单,但往后或是遗忘或是缺乏到店动力,导致大量订单沉睡。

其二,这种模式对中小餐饮店并不友好。由算法助推带来的大量订单,大型连锁品牌尚可应对,但中小商家未必承接得住,低价更是雪上加霜。

以一家牛杂店为例:日常备货仅够150份,因为一条爆款视频叠加9.9元秒杀团购券,一天卖出1000份,结果大量顾客无法核销,商家被迫下架商品,甚至闭店躲避。

即使备货量能与订单量持平,瞬时涌入的客流也会击穿小店的服务能力。核销、出餐、服务需同时处理,出餐时间拉长,顾客体验崩塌,差评随之而来。而9.9元低价更难以带来利润,大品牌可以薄利多销,中小店铺的处境更像外卖大战中的奶茶店:“虽然赚不到钱,但起码累着了”。

用互联网的“快”去强推本地生活的“慢”,只会击穿小店的服务能力和供应链稳定性。

此外,并非所有用户都接受推流下单的模式。

根据《晚点LatePost》获得的数据,抖音生活服务靠用户主动搜索带来的下单率,约是刷短视频直接下单的10倍;截止2025年11月,用户通过搜索后下单创造的GMV在抖音生活服务整体GMV中的占比已超过50%。

这意味着,相当一部分用户已开始将抖音当美团使用,带着明确的目的主动搜索、直接下单。

这也进一步说明将本地生活业务独立出来的必要性:让娱乐的归娱乐,消费的归消费。

03 巨头加码,战火升级

除了“抖省省”之外,抖音对本地生活的投入正在加速。

3月初,抖音生活服务旗下“随心团”业务正式更名为“抖音即送”,点明外卖属性,强化用户认知。

该业务自2024年底上线以来,截至2025年12月初已吸引超3000家品牌入驻,去年四季度连锁商家支付GMV较同年一季度日均增长211%。

改名之后,抖音本地生活形成到店与外卖双线并行格局,资源更聚焦,业务推进节奏将会更快。

在这片市场上,阿里亦没有松懈,在高德和闪购上分别发力。

今年1月,高德发布扫街榜2026,上线100天累计用户规模突破6.6亿,超86万商家主动入驻,高德正从地图工具向本地生活超级入口演进。

春节前夕,千问APP上线“30亿春节免单活动”,用户最高可领取21张25元免单卡,覆盖外卖、生鲜等场景。上线仅仅9小时订单突破1000万单,而其中绝大部分订单由淘宝闪购承载。

阿里能够以生态资源反哺本地生活,千问只是例证之一,这也不难理解淘宝闪购上线不足一年,已对美团形成实质性挤压。摩根大通调研显示,截至2025年11月,美团外卖市场份额降至50%+,淘宝闪购升至42%。

面对前有阿里、后有抖音的双线夹击,美团选择以强化基础设施来构筑护城河。

2月5日,美团宣布以7.17亿美元全资收购叮咚买菜中国业务,将其在全国的1000余个前置仓收入囊中。此举被业内视为“防御性收购”,意在补齐供应链与区域短板,同时防止核心资产落入对手手中,并为即将到来的夏季外卖大战储备弹药。

三家企业同步扩充战力,阿里更是做好持久战准备,其核心管理层更在2月的一次内部会议上鼓励团队要继续大胆做闪购,三年内不怕亏损。可以预见,接下来的本地生活战场将不只是补贴博弈,更是整体力量的交战。

当阿里敢亏、抖音敢闯、美团敢买,2026年的本地生活赛道注定烽火更烈,格局难定。

本文由人人都是产品经理作者【汪仔2240】,微信公众号:【新播场】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!