起点课堂会员权益

起点课堂会员权益长视频的「中年危机」:用户跑了,AI能拉回来吗?

当免费短剧平台红果开始试水会员制,当爱奇艺全力押注AI艺人库,长视频行业的竞争边界正在被彻底改写。这场用户时间争夺战的背后,是短剧平台对长视频腹地的直接渗透,以及传统平台在商业模式承压下的艰难转身。本文将深度剖析这场行业变局中的关键转折点与未来走向。

刘薇在收到扣款信息时,才想起自己还有爱奇艺会员。“好像是去年看什么剧开的来着,好久没看了,还是先关了吧。”

正要点取消,旁边母亲举着手机凑过来:“你上次说想重刷的那个剧,这个红果上就有,你快看看,免费的。”

刘薇凑过去看了一眼,没有广告,没有会员弹窗,划一下自动播下一集,“还真是哎,就是不知道以后会不会也收费”她感慨道。

就在刘薇发出感慨的同一天,5月4日深夜,抖音集团副总裁李亮在社交平台上回应了“红果即将全面收费”的传闻。

李亮表示“不会强制收费,也不会改变用户免费追剧的核心模式”,但为了丰富平台内容生态,红果短剧陆续引入了一些影视长内容,其中少量内容依据版权方要求需开通VIP权限观看。

一个以免费短剧起家的平台,开始引入影视长内容,并搭建会员体系。这说明,短剧平台对长视频腹地的渗透,已经从流量争夺进入了业务形态的直接竞争。

也难怪爱奇艺这么着急扑向AI。

4月20日的爱奇艺世界大会上,创始人龚宇宣布117位艺人入驻纳逗Pro AI艺人库,并放言“未来100%真人实拍可能成为非物质文化遗产”。话音刚落,多位艺人工作室紧急发声否认。

爱奇艺随后澄清,“入驻艺人库”仅代表艺人有接洽AI影视项目的意向,具体项目仍需单独商谈授权,公告用词存在“公司文案的失误”。

当短剧平台开始“端盘子”上桌,当老牌长视频平台用AI描绘未来,双方的竞争边界正在模糊,而“前辈”爱奇艺们则显得大象转身困难。

01 AI,长视频平台的共同「出口」?

爱奇艺如此急切地转向AI叙事,其实是长视频行业经营逻辑的持续承压。

长视频的商业模式,本质上是一个关于“预期”的游戏,平台持续制作内容扩充版权库,吸引用户长期订阅,内容成本摊销完毕后,会员费就是利润。

但在实际运行中,这个模型更接近“按月付费的电影票”,用户往往为一两部剧付费,播完即走。

2023年《狂飙》带动爱奇艺会员服务营收单季暴涨24%,剧集播完后会员收入随即回落,就是典型代表。

一旦长视频平台的爆款内容接不上时,压力就会迅速传导至财务端。

爱奇艺财报显示,2025年全年营收272.9亿元,同比下降7%,已连续第二年负增长;归母净亏损2.06亿元,与上一年7.64亿元的盈利形成较大反差。会员服务收入从2023年峰值203亿元降至2025年的168.1亿元。截至2026年5月,爱奇艺股价在1.2美元附近震荡,市值较2021年高点缩水超过95%。

但收入端的承压只是表象。

爱奇艺们面临的更深层变化,是用户时间正在发生结构性的重新分配。

《中国网络视听发展研究报告(2026)》数据显示,截至2025年12月,微短剧人均单日使用时长达129分钟,同比增长28.4%,已超越长视频跃居视听细分应用第二位。

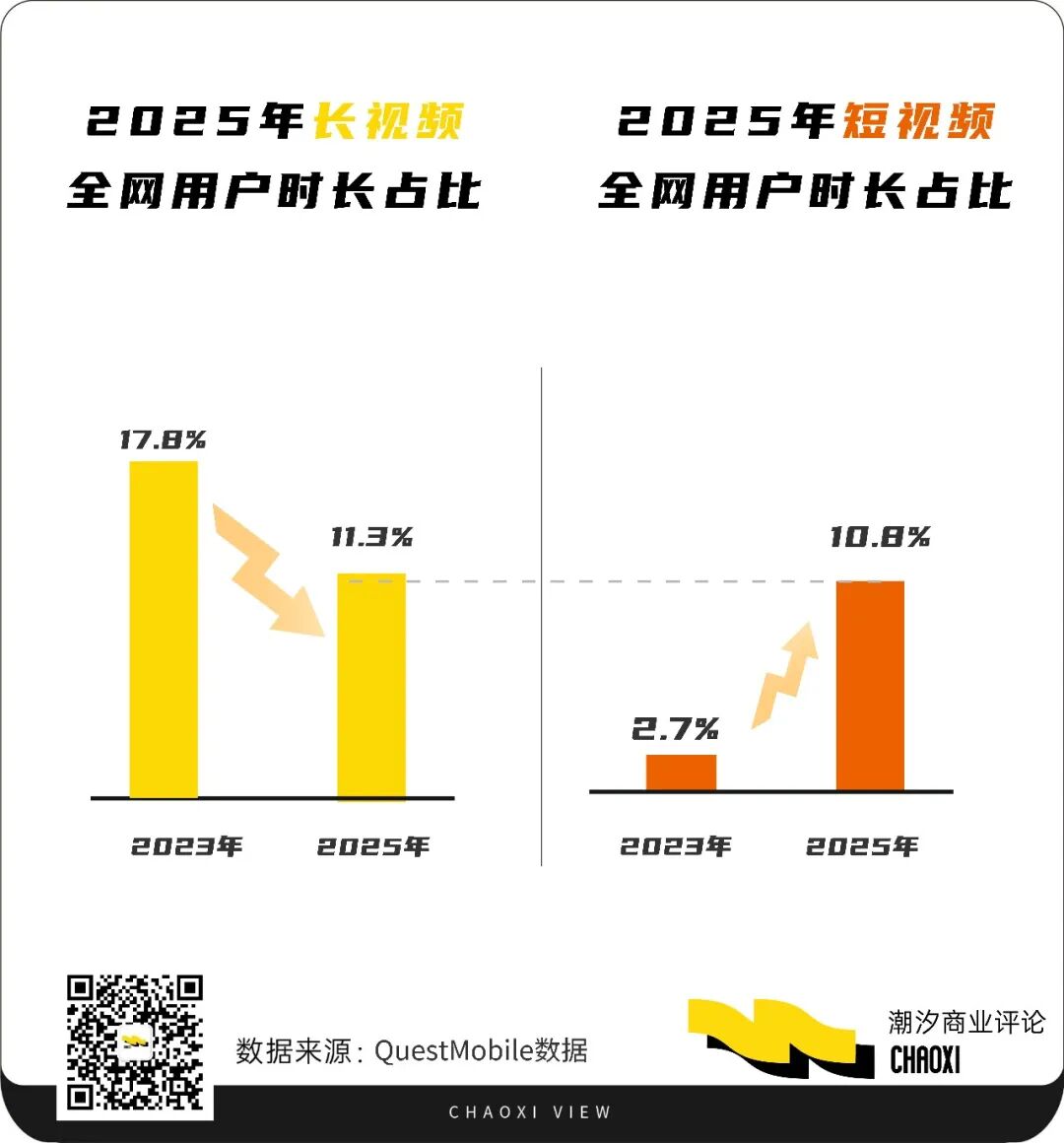

QuestMobile数据同样显示,2025年短剧用户日均使用时长118分钟,首次超过长视频行业的109分钟;长视频全网用户时长占比从2023年的17.8%降至2025年的11.3%,而短剧从2.7%升至10.8%,两者已近乎持平。

这已经不是“长视频不行了”的老调重弹。

值得关注的关键在于,短剧切走的不只是碎片时间,而是用户原本用于长视频的整块娱乐时间。

目前,用户增量市场趋于见顶,QuestMobile数据显示2026年2月中国移动互联网月活净增量仅1904万,同比增速1.5%。

因此,在存量市场,存量博弈中短剧多吃一口,长视频就少一口。

三重压力环环相扣,用户时间流失冲击会员和广告收入,收入压力迫使平台在内容投入上更精打细算,而内容投入的收缩又影响内容品质,进一步加剧用户黏性的下滑。

在这样的困局中,长视频平台集体将目光投向了一个共同的方向——AI。

爱奇艺在2025年下半年启动赴港上市事宜,并于2026年3月30日向港交所递交上市申请。美股股价长期在低位徘徊,融资窗口也在收窄,爱奇艺需要一个新的故事来重新吸引资本市场,AI叙事承担的就是这个角色。

02 同样的AI,不同的打法

爱奇艺对AI的急切投入,放在行业坐标里看,并非孤例。

2026年上半年,各大长视频平台几乎在同一时间窗口完成了对AI的集体押注,但仔细分辨各家打法的差异,能看出长视频行业内部对“AI到底用来解决什么问题”的理解并不一致。

比如说,腾讯视频的打法侧重生态构建。在4月15日的网络视听大会上,腾讯公司副总裁孙忠怀提出,5至20人的“创作小队”正借助AI完成过去数百人协作的工作量,内容供给将出现数量级增长,市场加速分层。

为此,腾讯视频的核心策略是将AI制作工具链、IP授权和全新分账机制打包开放给外部创作者,扶持小型创作小队成为独立的内容生产单元。平台的角色也从过去的内容组织者,转变为创作工具的提供方和创作者生态的运营方。

优酷的定位则更侧重于技术在整个生产体系中的嵌入方式。优酷总裁吴倩在同一场合将AI定义为“生产力系统”而非单一工具,强调“艺术+技术”双轮驱动,把AI深度嵌入内容生产全流程,并同时搭建“编、导、演”一体化人才培育网络。

在吴倩看来,“AI时代,最稀缺的从不是技术工具,而是既能驾驭创意、又能掌控技术的超级创作者”,本质上是在说,优酷的AI策略是从人才培养阶段开始,把技术和创作能力捆绑在一起建设。

另一边,芒果TV走的则是组织变革先行的路线。2026年2月,芒果超媒将AIGC创新内容中心升级为独立一级中心,与节目制作中心平级,业务方向覆盖虚拟晚会、AI真人剧、AI漫剧等可独立招商和变现的内容产品。

把三家平台的路径放在一起,共性大于差异:它们都把AI定位为服务于创作者的赋能工具。腾讯做的是生态基建,优酷做的是人才体系,芒果做的是组织变革,但落脚点一致,让AI成为创作者手中的放大器,而非替代者。

爱奇艺在4月20日大会上走的是第四条路,也是更有争议的一条路,“AI艺人库”的方式,在从业者看来,不是一次技术工具的升级,而是一种话语权的重新分配,演员从创作链条中的合作方,变成了可被平台调用的数据资产。

这种不安全感一旦生成,便会迅速发酵。

目前,传统影视机构还没有真正适应AI时代的技术体系,行业还在学习如何与AI相处,但爱奇艺的AI艺人库,则让技术跑在了规则和共识的前面。

03 AI“救不了”长视频

目前,AI在剧本辅助生成、场景预演、后期剪辑、特效渲染等环节确实能带来效率提升。对于高度依赖大投入、长周期的精品长视频而言,任何能降低风险、压缩成本的尝试都值得探索。这套逻辑在产业层面有一定合理性。

但问题在于:效率提升,用户就愿意买单吗?

2025年底,亚马逊Prime Video为两部热门动漫上线了AI生成的英语配音,结果遭到观众强烈抵制。声音僵硬、毫无情绪,有时甚至与画面完全脱节,“像故障的文本转语音工具拼接出来的”。舆论发酵后,亚马逊被迫悄悄撤下了这些AI配音。配音演员Daman Mills直言:“这是对所有表演者的巨大侮辱。”

爱奇艺的“AI艺人库”风波,本质上也是同样的问题——当平台把演员的肖像、声音、表演风格打包成“可调用的数据资产”时,它忽略了一个基本事实:观众喜欢一个演员,从来不是因为他的数据参数,而是因为他在某个瞬间流露出的、只有活人才有的东西。冯远征说得更直接:“AI演员的眼泪是画出来的,但我的眼泪是从身体里流淌出来的,有温度、有味道。”

当每天都有海量作品被推送到用户面前,头部精品内容的创作门槛会持续提高。换句话说,AI或许能帮你做出更多东西,但真正值钱的东西反而更难做。那些只有活人才有的瞬间——比如一个欲言又止的眼神,而AI可以模仿,但无法复现。

而这也是优酷总裁吴倩强调“拥抱AI不是为了‘替代’,而是为了‘成就’”的原因所在。

回到长视频平台的问题上,AI与长视频的结合是不可逆的。平台在追逐AI效率的同时,能不能保住内容的价值,才是真正要紧的事。

对观众而言,值不值得花时间,始终是唯一的硬通货。

就像刘薇,她并不关心这些宏大的行业叙事。她只知道自己上个月想看的还剩最后两集,但没再充会员。那部剧的结局,她已经在小红书上刷到了,三分钟看完一部剧,解说得还挺有意思。

“省时间。”她说。

作者|Amber 编辑|Ray刘薇

本文由人人都是产品经理作者【潮汐商业评论】,微信公众号:【潮汐商业评论】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!