起点课堂会员权益

起点课堂会员权益李宁 VS 安踏,深入认识国内运动品牌的营销战争

编辑导读:企业想要长期的发展,品牌营销是必不可少的。品牌是一个企业的核心竞争力,也是营销的重点。本篇文章回顾了李宁和安踏的发展历程,并对各种的品牌运营方法进行了梳理总结,与大家分享。

提到国内最佳运动品牌,你的第一反应是什么?这个问题放在90年之前,回答可能是双星名人;放在95年,回答也许是“一切皆有可能”的李宁;而放在12年乃至现在的话,我想大部分人应该会说是安踏了。

不同于农夫山泉和娃哈哈刀光剑影般的营销战争,李宁和安踏的发展史更像是时代变更和王朝更迭的必然选择。

如果将李宁和安踏的营销战争看作一本武侠小说的话,我想大概李宁扮演的是狄青麟、公子羽这种天之骄子式的人物,而安踏则是杨峥、傅红雪这种”小人物逆袭成功的典型。

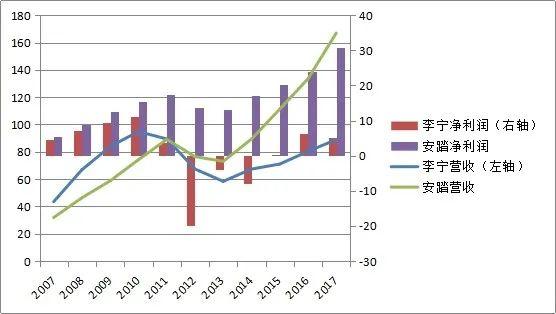

90年李宁创立,91年安踏成立;95年李宁成为了当之无愧的国内第一运动品牌,没人、没钱的安踏当时才算是“刚上正轨”;而到了12年,安踏却一举超过了李宁,蝉联国内运动品牌第一名长达8年之久。

一直将耐克和阿迪作为竞争对手的李宁也许从来没想到过会有这样一天。而从市场风向和战略决策的角度来看,这样的结果也许是一种必然。

今天,让我们重走李宁和安踏的崛起之路,换一种方式去看这背后的胜负逻辑。

01 同样的牌桌,不同的牌手

就和斗地主一样,很多时候你玩的快不快乐,在抓牌的时候,命运就已经决定了一大部分。

两个王加四个二这种开局大概说的就是李宁。

- 1984年,李宁在洛杉矶奥运会上拿到三金两银一铜的成绩(占中国队奖牌数1/5)。

- 1990年,李宁拿到健力宝集团1600万元的投资并成立了个人同名的公司“李宁(LI-NING)”。

- 1992年,李宁成为中国奥运会独家装备赞助商(连签4年);

- 2008年,李宁作为北京奥运会的火炬手,点燃最后的主火炬。 1990年到2003年,国内社会销售品零售总额的同比增长率从原有的2.5%提升到了9.1%,同比增速达到13.8%。

顶级个人IP、充足的资金支持、露出度超高的赛事赞助(代言)、增量明显的蓝海市场,这种强势的组合就是李宁最初的开局。

彼时,中国鞋业品牌还被老一辈的双星名人、飞跃所把持着。晋江作为国内最大的运动鞋基地,一直也都是以OEM为主,并不涉及品牌之争。直到李宁作为国内运动品牌的先驱开始,安踏、特步、361度、乔丹才开始如雨后春笋般冒出来。

尽管如此,在短时间内,李宁依然保持着极大的市场优势。

就像《定位论》写得一样,李宁已经牢牢的占据了“国内运动鞋品牌”这个角色。这种占据会一直持续到09年安踏挑战它为止。

而和李宁的出身显赫不同,仅仅晚了一年的安踏却活得很艰难。

一方面,安踏的创始人丁世忠初始资金仅有20万不到(打工全部积蓄);另一方面,安踏在做海外代工和寻找营销渠道的同时,还需要和同期的特步、361度、匹克等去相互竞争资源。

慢了一步就步步都慢,想要突围的话,安踏光是追着李宁的脚步去做市场和渠道是完全不够的。

于是,1999年年利润仅有400万不到的安踏,选择了用五分之一的收入签下新生代的国乒队员孔令辉。这一举动,哪怕放到现在也是极为大胆的做法。据说,当时因为这件事安踏内部还差点吵翻了天,最后还是丁世忠用一句“知道安踏的人多还是知道孔令辉的人多”敲定了方案。

而孔令辉也没让信任他的安踏失望,00年孔令辉夺得悉尼奥运会冠军,安踏披上国内运动品牌后起之秀荣耀的同时,年收入也从2000万暴涨到了2个亿。

也直到这个时候为止,我们才能说安踏和李宁站到了同一个牌桌上,两者有了相互较量的可能。

02 安踏:从小胜利到大胜利

上面写到99年安踏签下孔令辉,00年孔令辉夺冠。

这成为了两个品牌的第一次较量,也成为了安踏对抗李宁国内运动品牌领导者地位的第一枪。

1999年,李宁的国内运动品牌领导者地位已经非常稳固了,想要谋求更大的发展,只能从扩大整体市场份额出发。于是,李宁提出的诉求是“我运动,我存在”。详细分析这个诉求的内在含义,其实李宁更多的还是在从用户教育和习惯培养两个方面出发。

也许,李宁的想法非常简单:让非运动爱好者成为爱好者(自己的用户),让用户成为自己的拥趸者。这样就可以去摘更多的桃子了。

但是李宁忽略的是:用户习惯的培养是一个长期的投入,并不是靠着一次campagin就能实现的。而“我运动,我存在”这个诉求除了满满的空洞感和模仿梗(我思故我在)之外,看起来更多的倒像是在为整个运动品牌行业做嫁衣。

相较之下,安踏启用孔令辉代言的“我选择,我喜欢”就务实的多了。

一方面,这句话比“我运动,我存在”这种说教式的理念更能让人心生好感;另一方面,“我选择,我喜欢”也要更具有目的性和攻击性。选择谁?喜欢谁?安踏!攻击的是谁?李宁!

一次小小的交锋,并不能决定全盘的胜利。安踏能实现突围,更大层面是在战略和战术上的胜利。

当时,占据国内主流的三大运动品牌是耐克、阿迪、李宁。前两者主打的是高端市场、全球市场;李宁在占据国内中端资源的同时,也在努力的向着两个头部品牌靠拢,想要积极地去谋求国外市场、高端市场,而这就直接导致国内中低端市场出现了严重的空缺。

于是,安踏看到了自己的机会。

在渠道上,安踏规避了李宁核心的二三线城市,转而将重点放在了大品牌们不要的三四线城市。斥巨资拓展商超专柜的同时,安踏还致力于将门店回购、改为直营。

在产品上,安踏开始以耐磨、舒适为主打点,更加亲民的价格和更懂人心的品牌理念,造就了包括水泥杀手、霸道等一系列受欢迎的产品。

在品牌布局上,李宁“单品牌、多品类”的的格局让它的抗压能力更小,品牌形象较为单一;而安踏多品牌(后期的FILA、Sprandi等)布局的方式,则让它实现了细分化市场的占领和整合(安踏超越李宁的重要原因之一,后面详细分析)。

对于李宁来说,安踏的扩张显得颇有点“偷家”的意味。前一刻,明明自己还顶着国内运动品牌第一名的荣耀在和国外的耐克、阿迪对抗,怎么下一秒突然就被安踏反超了呢?

光盯着目标的竞争对手而忽视了潜在的竞争者,这是大品牌很容易犯的错误。李宁的营销人员肯定知道这句话,只不过他们没想到自己居然成为了这句话的“验证者”。

03 李宁:从大胜利到大失误

安踏在忙着偷家,那么被偷家的李宁在干什么呢?

答:偷耐克和阿迪的家(但不幸失败了)。

前面也提到过了,最初的李宁想要跻身耐克、阿迪这样的高端市场。那么,李宁采取了哪些措施呢?

- 2002年,李宁提出了核心的国际化品牌诉求:Anything is possible一切皆有可能(这句成为了广告业的传奇slogan);

- 2006年,李宁成功签约NBA达蒙·琼斯,成为国内第一个入主NBA赛场的中国运动品牌;

- 2008年,李宁在国外设立产品研发中心,助力国外战线;

- 同年,李宁先生参加奥运会开幕式并点燃奥运会主火炬,彻底引爆国内运动品牌市场。

如果只看到08年的话,李宁的品牌发展战线是完全没问题的。彼时的安踏即使再厉害、再有进取意识,但是在大潮流的席卷下也依然难以战胜李宁。

然而中国有句古话说的很好:“阳极阴生、物极必反”。

08年,李宁借着北京奥运会的攻势反超了阿迪,成为了市值高达500亿的超级巨头。然而接下来的市场走向和一系列营销动作,却让李宁掉入了泥潭。

一方面是因为奥运会带来的国内运动品牌市场的饱和,导致了李宁库存积压、渠道收缩等问题。品牌同质化严重造成经销商销售能力下降,经销商能力下降造成了业绩的大量下滑,而为了挽回业绩,李宁开始疯狂的打折;过多打折的后果则是品牌价值的大量流失。

另一方面,李宁为了寻求进一步的突破选择了包括:变更核心人群、更换logo形象、改变品牌诉求、提升产品价格(对比阿迪、耐克)这四步棋。

而核心的问题,也就出在这4步棋上。

首先是李宁提出的“90后李宁”口号。它将品牌的核心人群从原来有着坚实基础的70/80后变成了未来消费主力的90后。从大局来看,90后必然会成为未来的主力军,但是过早的去讨好他们,过于直白的代表语气,却让90后完全不买账。

再加上2010年,年纪最大的90后才20岁,这个时候的年轻人谁有多余的钱能去支撑得起阿迪、耐克这一档的消费?

这个口号最大的问题就是恶了原有消费者,又没讨好到新生代的消费者,看成是广告界营销灾难的代表了。

其次是更换logo形象这一点。当时为了顺应国际化战略,李宁把logo上的“李宁”变成了“LI-NING”,这一个小改动不仅丢掉了固有的品牌资产,还直接搞的经销商心态炸裂:新logo有了,那是不是原来的李宁库存没法清了,那这笔钱到底算谁的呢?

前面就提到过运动品牌市场饱和导致库存爆炸,换logo这一手更是直接激化了库存问题,导致了经销商的大量离席。

然后就是品牌诉求的变更。对于消费者而言,“Anything is possible一切皆有可能”,这句话是可以说是口口相传的经典,也是极具有品牌力量的一个诉求;然而对于李宁本身而言,这句话似乎不够高大上了,也不够“国际化”了。

于是,这句话被换成了西方人口吻更重的“Make the change让改变发生 ”。从价值诉求和利益上来讲,这句话没什么问题(甚至还别有意味),但是从传播角度和国内消费者的立场上来看,这句话没有“一切皆有可能”更让人熟悉,更没有“一切皆有可能”念起来顺口。

最后就是产品价格的提升了。在前面的疯狂折扣导致品牌价值流失后,李宁突然提升到阿迪、耐克一个价位,你觉得这合适吗?或者说,对于消费者而言,你溢价的点在哪呢?原料、技术、设计外观都没有提升,又凭什么提升价格呢?

消费者在意的根本不是你是国内品牌还是国外品牌,消费者在意的是你能让他感受到的“价值”。李宁最大的营销错误就是想要跳到一个不属于自己的位置上,没有受众支撑、自以为摸清了消费者,这种失误是很致命的。

04 没有谁是永远的赢家

前面提到了安踏主打的是李宁不要的中低端市场,那么在这种情况下,安踏又是如何从11年开始实现连续8年的反超之路的呢?

其中很重要的一条就是:安踏的多品牌战略布局。

李宁的失败在于,自己是中端市场代表却想要强制改变消费者的心智,让自己成为高端市场的代表;而当时的安踏也想进入高端市场分一杯羹,这是不是意味着安踏会失败呢?

答案是否定的。

既然安踏是主打中低端市场的运动品牌,那我像宝洁一样整点高端市场、年轻化市场、国外市场的细分品牌不就行了吗?

于是,安踏先整了个叫做FILA的年轻化、时尚品牌。和普通的运动品牌不同,FILA主打时尚运动,用具有艺术美感的设计去圈粉新生代的年轻人。安踏走三四线城市,那FILA就可以走高端的一二线城市;安踏以好口碑、平价为主打点,那FILA就可以把时尚、潮流、高端作为主打点。

从数据统计来看,现如今的 FILA为安踏贡献了71亿元的超高利润,直接占据了安踏集团50%左右的整体收益!即使在疫情期间,FILA的增长率也达到了10%左右!

此外,安踏还收购了亚玛芬体育Amer Sports,一举囊括了包括始祖鸟、萨洛蒙、威尔逊等知名户外运动品牌!

这一举动,也算是间接的完成了李宁当初规划好的“扩张版图”?

有趣的是当年在积极寻求国际化扩张的李宁,现如今主打的却是“国潮”、“国牌”。

从11年到14年的连年亏损之后,李宁主动请回了创始人掌舵。这一举动也导致连续亏损了30个亿的李宁开始慢慢实现盈利和品牌印象的升级。

首先,李宁将品牌诉求从“让改变发生”重新改回“一切皆有可能”,重新拥抱消费者的同时也谋求着新一轮的发展;

其次,李宁终于认识到渠道优化的重要性,直营门店数量直接从2012年的631个上升到了2014年的1202个,和经销商的开放式合作再加上新建的快速反应的商业模式和五大核心业务,也让李宁的库存结构得到了完善。

最后,李宁也开始注重去倾听消费者的意见。18年的巴黎时装周,李宁以中国风为主打点,引爆了火到现在的国潮。“飞甲”、“驭帅”、“韦德之道”……一个又一个颇受消费者喜爱的全新系列让李宁重新回到了消费者眼中,也让这个风雨飘摇的老品牌焕发了全新的升级。

这场战争谁赢了呢?

从数据上来看,也许是安踏吧!从一个小品牌到打败巨无霸李宁的后起之秀,安踏的经历堪称是传奇。

而李宁呢?也用国潮的方式演绎了另一种时尚和新生。

从中国体育品牌之争到时尚潮牌、国潮品牌,李宁和安踏打破了原有的一个简单的定位,都走出了属于自己的道路。

也许,这才是最让消费者开心的事情吧!

本文由 @奈亚 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!