起点课堂会员权益

起点课堂会员权益直播电商的生态江湖

直播电商是互联网时代的一个商业现象,消费者可以在直播中买到几乎所有品类的商品,并且节省了挑选的时间。本文作者从五个方面,研究直播电商背后的运作逻辑以及未来发展,推荐给想了解直播电商的童鞋阅读。

核心观点

- 直播电商缩短了供应链和需求链,并为链条注入了“货找人”的动力,优势明显,会是未来的常态。

- 长远来看,快手、抖音等流量黑洞还是会以“人”为主,而阿里等电商巨头还是会以“货”为主,两者划江而治,各有各的玩法。

- 主播们的商业价值生命周期不超过7年,这也成为了MCN商业价值的天花板。要实现突破,需要做到三点:一是打造IP;二是优化供应链管理能力;三是精准定位,将IP价值注入产品,实现店铺式转型。

- 一场成功的直播必须具备主播(人设)、用户(私域)、货品(过硬)、剧本(合理)四大要素。企业应该建立老板带货、KOL带货、日常店播的三层“直播金字塔”。

今天我们谈谈当下最火热的一个互联网商业现象——直播电商。

我应该算个“跨界人”,一方面是作为学者一直研究互联网商业模式,另一方面也作为战略顾问深度伴随了若干互联网企业的成长。

下面,我会基于研究的逻辑和实战的温度,谈谈对于直播电商的看法。我的判断完全基于逻辑和数据,有些也许不同于主流论调,但大家可以细品。

一、电商逻辑的进化路径

首先,我们需要回答一个问题——直播电商究竟是一时的风口,还是一个持续的模式?

1. 货架电商

第一代电商是货架电商,基础逻辑是“人找货”。只不过,互联网形成的平台让货架更大,展示成本更低,让产品陈列更加有序,更容易被找到。货架电商最初如火如荼,但随着玩家增多,流量变得稀缺,成本居高不下。

2. 社交电商

于是,借助微博、微信等各类社交平台的流量红利,产生了社交电商。拼购、会员制、社群模式,都是社交电商的具体形式。但是,随着社交电商玩家的进入,这种红利也开始消失。

3. 内容社交电商

随后,就是今日头条、抖音、快手、小红书等同时具备信息流和社交特性的平台崛起。我把这类的平台称为“流量黑洞”,他们对于流量的吸附能力太强,带来了新的流量红利。

这些平台上,商家通过图文、小视频等形式的内容来带货,让用户经历“种草—拔草”的过程,成就了内容社交电商。甚至,各大电商也开始加速布局内容生态,进入了这场大战,希望在自己身上长出抖音、快手、小红书。

4. 直播电商

直播电商实际上是内容社交电商的一种升级。直播是一种“更轻快”和“更交互”的内容形式,显然也应该有一波流量红利。其实,直播电商就是“云摆摊”,因为直播具备了摆摊的一切属性,叫卖、探讨性能、现场议价、现场下单……

具体来说,有如下优势:

- 需求链缩短:用户从看见商品到决策购买,我把这个叫做“需求链”。用户通常是要通过若干环节的影响,如广告知晓、性能比对、口碑验证等,才能够进行决策。但主播以自己的“人设”为支点,以“严选”为依托,直接摆摊种草,用户不用在货架上找货,上述环节同时完成。

- 供应链缩短:去掉中间商,用户通过主播直连品牌,有更大的让利空间。除此之外,如果主播集客能力较强,未来还可以形成C2M的反向定制。不仅最大程度放大了规模效应,而且还能够几乎实现零库存。

- 场景化,货找人:在供需两侧缩短的链条上,直播电商还有个独特的动力机制。传统货架电商都是“人找货”,而直播电商相当于为用户定制了一个专属生活方式的Shopping mall,让他们在特有的场景中沉浸。这种用“货找人”的方式,也最大程度上触发了成交可能。

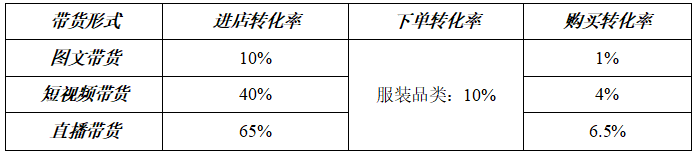

我们可以看看下面这组图表:蓝色的柱子是进店转化率,也就是看到内容的人有多少会进店;假设是服装品类,行业基本是10%的下单转化率,也就是进店后下单的比例;橙色的柱子是购买转化率,也就看到内容的人有多少会最终下单购买。可以发现,图文、短视频、直播带货的购买转化率差距非常明显,是匕首、手枪和大炮的区别。

表1:不同带货形式转化率对比表

资料来源:穆胜企业管理咨询事务所

图1:不同带货形式转化率对比图

资料来源:穆胜企业管理咨询事务所

整体来看,技术变革会改变信息的传播方式,造就新的流量红利,形成新的商业模式风口,这个逻辑是不会改变的。

从这个意义上说,直播会是未来电商的常态。因为,我们看不到技术发展会将直播淘汰的趋势,更多是看到了在这个形式上强化进阶的可能。

例如,随着5G、VR、AR等技术的成熟,直播会有更强的交互性、更丰富的内容呈现。

二、直播电商的前世今生

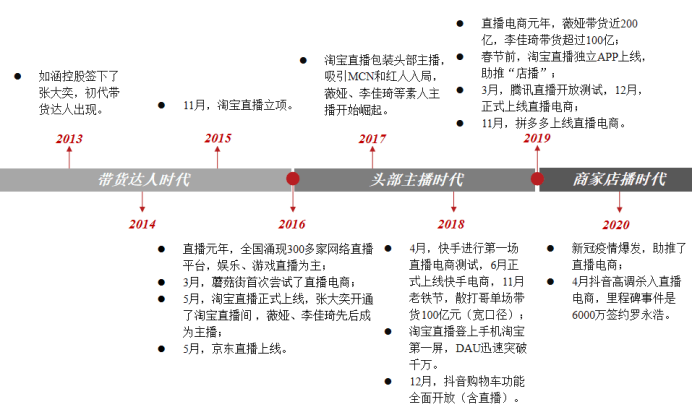

换个角度,我们也可以看看直播电商本身的发展历程。我想,这将有助于大家判断直播电商的发展趋势(如图2)。

图2:直播电商发展历程

资料来源:穆胜企业管理咨询事务所

1. 带货达人时代(2013-2015)

这个时期,以张大奕、雪梨为首的带货达人以图文形式的内容助推了品牌出货,也使得如涵等MCN开始成长,这为后来的直播电商崛起奠定了基础。

2. 头部主播时代(2016-2018)

2016年是直播元年,更多是主播展示才艺的打赏模式。但蘑菇街的导购基因使其进行了直播电商的试水,随后阿里、京东快速跟进。

这个时期,阿里做了两手尝试,一是将初代带货达人张大奕等推向直播间,二是开始联合MCN,孵化以薇娅和李佳琦为代表的新素人主播。事实证明,两代带货达人的基因不同,在直播电商上的爆发力也不同,后浪很快拍倒了前浪。

这个时期末段,快手也迅速跟进,并凭借天然的私域流量基因,孵化出辛巴和散打哥等明星主播,成为了淘宝后的第二大直播电商平台。

3. 商家店播时代(2019至今)

2019年是直播电商元年,李佳琦、薇娅、辛巴等人的带货成绩让直播电商的模式变得无可置疑。随后,腾讯、拼多多、抖音也开始入局,直播电商几乎成为了所有电商和社交平台的标配。具有流量优势的抖音在这个战场上居然落后快手,索性一掷千金,以6000万元签约了初代网红罗永浩。

2019年,淘宝将淘宝直播变成了独立APP,并开始思考如何摆脱对于头部主播的依赖,以一系列的政策推动品牌商的“店播”成为日常。

可以说,这个举动推动直播电商进入了2.0时代。依据淘宝公布的2019年数据,淘宝直播上90%的直播来自商家,10%的直播来自主播/网红。70%的交易额由商家直播贡献,30%是主播/网红带货。

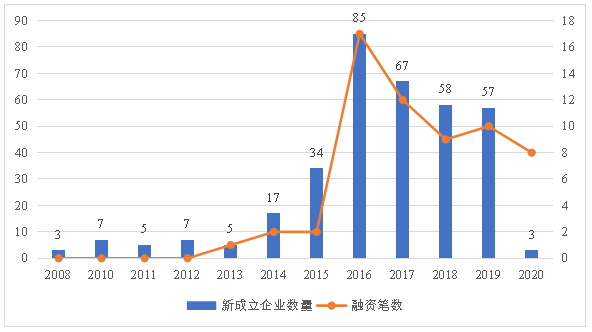

我们以“直播电商”、“网红孵化”和“视频电商”作为关键词,在天眼查平台搜索到700多家相关的MCN公司。经过逐个辨认分析,去除交叉重复数据,我们共统计出348家与直播电商业务相关的公司,以及在这个统计期里共发生61笔融资(如图3)。

从数据上看,淘宝、京东在2016年正式入局直播电商,带来了MCN增加和投资进入的巅峰,随后数据回落并稳定在高位,代表行业进入稳定深耕阶段,与我们上面谈到的趋势是一致的。

图3:2008-2020直播电商企业成立数量与融资趋势

资料来源:天眼查,穆胜企业管理咨询事务所

三、平台:流量黑洞PK电商巨头

直播电商成为风口的背后,还是大平台在力推。那么,各个平台在这个领域的战略究竟是什么呢?

1. 直播三国杀

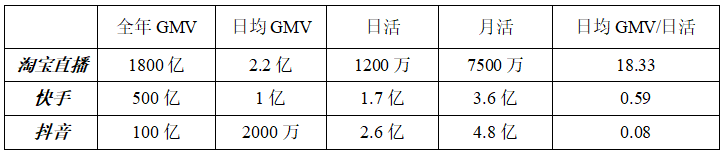

当前的直播电商里,淘宝、快手、抖音已经形成了相对稳固的第一梯队(如表2)。三巨头中,淘宝是电商巨头,而快手、抖音则属于流量黑洞。

表2:直播电商主流玩家基本数据对比表

资料来源:招商证券,穆胜企业管理咨询事务所

用上述数据结合其他信息,可以发现几个平台的特点:

- 淘宝直播在需求侧有薇娅、李佳琦等数万主播,在供给侧有完备的供应链,在品类上已覆盖了几乎所有的生活消费领域。他们用有限的流量(日活、月活),在直播场景中完成了高效转化,ARPU数据惊人,GMV增长迅猛,后市可期。

- 快手平台不干预信息分发,社交属性更浓,具有明显的私域流量特征。通过多年深耕,且聚焦下沉市场,形成了独特的老铁文化,其头部主播带货力不逊于薇娅、李佳琦,主力产品来自五环外的白牌、工厂店等。但相对其庞大的流量,直播带货的转化率只能说是中等。

- 抖音平台在快手之后崛起,其杀手锏是以算法分发信息,信息流属性更浓,不具备太多的私域流量特征。这既让他们在流量上后来居上,也让他们在直播电商的道路上相对纠结。其带货能力相较其他二者偏弱,直播带货转化率较低,在三国杀中,只能算弟弟。当然,在内容属性上,抖音偏有趣、潮酷、年轻,与快手有本质的区别,如果处理得当,依然有巨大的商业空间。

2. 流量黑洞电商化

当流量黑洞依赖信息流和社交基因逐渐强势,他们天然的诉求就是走向流量变现。这样一来,电商巨头的用户就将被控制,而电商则变成了货架。

以阿里的电商业务为例,其2019财年广告收入占比39%,交易抽佣占比16%,如果前者被流量黑洞们截留,损失难以想象。

但流量黑洞们在发展直播电商上并非毫无顾忌,他们依然担心过度的“直播电商化”会破坏平台体验。抖音在直播电商布局上的缓慢,正是基于这个考虑。

本年1月,抖音限制了购物车视频发布频次,以粉丝量决定权限大小。2月,又增加了对已经开通电商账号的门槛要求。我猜测,微信迟迟不上线直播电商,可能也是因为类似的考虑。

而快手上辛巴被封杀就更值得玩味了。有传是因为辛巴已经自成体系,不仅是培养了一群2000人左右的主播团队,还对供应链的整合达到了近似垄断的地位,其完全可能跳出平台,上线独立的APP。

平台依赖头部主播,但头部主播过强也会影响生态平衡,更有反水风险。一般的反水还好,但当头部主播带着供应链一起反水,从流量损失、经济损失、示范效应上,是平台不能承受的。

由此看来,抖音、快手这类流量黑洞在发展直播电商上谨小慎微,就非常可以理解了。

3. 电商巨头直播化

阿里等电商巨头没有信息流和社交基因,但意识到这个短板后,都步调一致地走向了建设内容生态。他们是否会被上游截留,很大程度上依赖于内容本身的吸引力是否能够强过抖音快手。

但这几乎是不可能的,快手和抖音的本行就是打造内容。于是,电商巨头们想到了“抄近道”——挖角主播。

例如,去年,当快手带货页面跳转到淘宝时,瞬间浮现邀请主播“一键入驻”的提示语。这直接导致了两个平台的激烈冲突,从12月开始,快手小店一度无法添加淘宝的商品。

但这种操作毕竟不是电商巨头可以依赖的主流作战方式。电商巨头的优势在于供给侧,在于采买、品控、履约、服务等围绕“货”而不是“人”的事。追逐流量明星,只可能让部分商家收益,即使有了李佳琦、薇娅这样的头部主播,淘宝直播依然无法支撑自己在GMV上的野心。

关键还是要形成大直播的场景、资源、生态。

一方面,让更多的商家入场,让直播成为一种常态。从2月中旬开始,淘宝直播开始给出了若干扶持政策,如降低商家直播门槛、流量扶持、专业培训等。

另一方面,大量引入主播资源。利用自己更强的供给侧(货品供应链),吸引明星主播来变现流量价值。今年3月,欧阳娜娜入职淘宝,花名娜比。同年5月,刘涛入职聚划算,花名刘一刀,都是类似的操作。

4. 最终,划江而治的两种江湖

直播电商的平台都有两个“死穴”:一是不能批量孵化头部主播;二是一般主播无法产生足够的带货量。反过来说,做到上述两点任何一个,平台都可以将生意规模无限放大。快手抖音等流量黑洞在做第一点;阿里等电商巨头就在做第二点。

最终,快手抖音还是会以人为主,通过孵化网红巩固自己在流量上的地位,并将直播作为流量变现的一种可能;而阿里还是会以货品为主,着力强化自己的供应链管理功能,将直播作为出货的一种可能。

四、MCN:繁荣背后的隐忧

李佳琦、薇娅、辛巴等头部主播一飞冲天,那么,他们会是昙花一现吗?其实,这个问题几乎等同于“MCN商业模式的天花板有多高”的问题。

1. 主播三大风险

目前看来,主播们的商业前景还是有一定风险的。

第一,所谓的“宠粉”,说到底还是价格杀器,本质上没有跳出“流量电商”的逻辑。

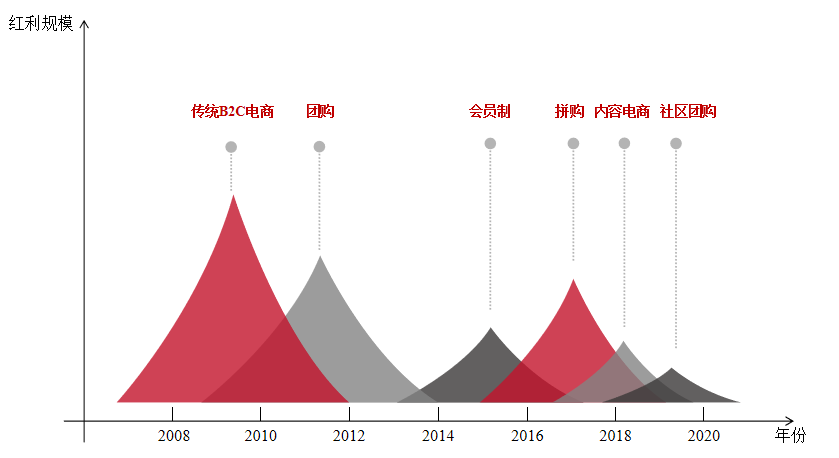

这种模式是一时的“红利”,即新的形式引发了流量的迁移,这和电商、团购、会员制、拼购等趋势带来的流量红利并无二致(如图4)。

图4:互联网商业进程中电商的数次流量红利

资料来源:穆胜企业管理咨询事务所

这些红利中,都存在“流量电商的陷阱”:

其一,买量成本会越来越高;其二,产品品质没有本质区别,同质品竞争导致价格越来越低。最后,商品的买量成本上升,价格下降,只有降低产品成本,才能维持利润空间,而这种操作一旦过界,结果就是假货。

其实,现在头部主播的玩法有点类似Groupon,更多是赚品牌的宣传费用,以现在的坑位费+抽佣,品牌大多不可能赚到钱。

淘宝直播头部主播的坑位费为5万以上,一般明星多在万元以上,稍有影响的主播也在5000以上。据说,快手上更夸张,第一坑为60万元左右,张二嫂第一坑更达到了130万元。

当然,也有不要坑位费拿纯佣的,但多半效果不好。佣金方面,直播带货整个市场水涨船高,普遍在销售额的20%以上,还有30%的。

第二,为了做出大量出货的“直播效应”,必须要足够的低价,但品质没有保证,最后只能翻车,导致主播人设崩塌。

市场不傻,低价品之所以低价必然有其原因,要“捡漏”是很难的。当然,主播用自己的号召力集客,反向做集采,还是有可能做出低价的,只不过,这种低价总有个尽头,品牌和主播都要赚钱,用户永远是最后的受害者。

而在头部主播稀缺的时代,他们很难拒绝品牌的追逐,容易走入“无限带货”的模式,这又会造成品控失焦。

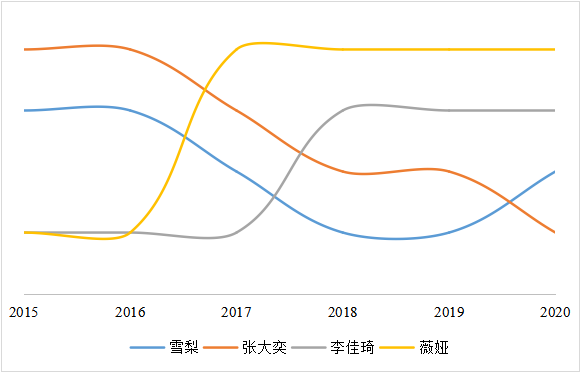

第三,最大的危机在于带货达人商业价值的生命周期,从一批前浪兴起,到被另一批后浪拍倒,似乎已经成为了规律。

我们参考了网红榜、带货榜、收入榜等榜单的相对排名,整理了一个头部带货达人商业价值的变化轨迹(如图5)。可以发现,一个带货达人从浮现到沉寂基本不超过7年,这个规律至今还无人能够突破。

以张大奕为例,从2013年开始带货,到2015-2016达到巅峰,再到2019年基本就脱离头部水平了。

不是说她没有商业价值,而是相对以前差距明显。究其根本,还是因为带货达人在内容上的薄弱。带货达人的影响力来源于号召力,而号召力来源于IP价值,而IP价值永远来源于内容。

图5:头部带货达人商业价值的变化轨迹

资料来源:穆胜企业管理咨询事务所

相对来说,刘涛、欧阳娜娜等明星杀入这个赛道,其实是更有优势的,他们频频产生内容,也因此有了稳固的粉丝群体。

2. 三大趋势

主播们如果想破除商业价值生命周期的“七年之痒”,会走向三个方向:

一是持续输出内容打造IP,做好对流量的连接。

所以,李佳琦、薇娅频频参加综艺节目,逐渐将自己明星化,力图“出圈”。最近有评论说李佳琦越来越像艺人,而薇娅越来越像商人。我不这样认为,薇娅也会逐渐艺人化。

其实,现在李佳琦和薇娅已经具备了一定程度的艺人特征,他们有超话、有个站、有应援、有接机、有代拍、粉丝之间有拉踩……饭圈已经给他们盖章认可了。

主播要持续输出内容,需要做好两个方面:

一是在直播上的风格化,打磨文案、推敲呈现、注入个性。李佳琦让宠物never进入直播间,强推自己的俚语“Oh my god”,都是这个方向。二是在直播外的一些“艺人化”的呈现,影、视、歌都有可能。

其实,这和聚美优品、京东这类电商最初靠老板的话题吸引流量是一个道理。企业家炒恋情、当偶像并不可耻,这是商业的需要,他们也是有牺牲的嘛!记住,内容越有吸引力,流量成本越低。

二是以专业团队的模式做好对于供应链的连接。

主播比明星们走得更远的一步是对于供应链的整合,尽管无法完全控制履约和服务,但在采买和品控等环节,还是大有作为的。当然,这就需要主播们明确定位,深耕聚焦品类,并和一定的品牌方建立长期关系,当然,也意味着他们要拒绝一些诱惑。

无论何种形式获得流量的电商,最终还是会过渡到供给侧的竞争,比拼的还是效率、价格、体验,直播电商也跳不出这个规律。也就是说,没有产品端和供应链的优势,没有向分销链条和用户让利的空间,这种模式最终会失去核动力。

三是精准定位,将IP价值注入产品,实现店铺式转型。

直播电商的意义是主播用自己的人设赋能产品的个性化,并且利用自己的公信力为产品背书。这样的模式才可以跳出流量电商的怪圈。用我的话来说,就是用个性这把“利刀”切割出不同的客群,跳出低价竞争。

我们不能说一个大主播什么货都可以带,出现这样的现象,只能证明行业极不成熟。这样的模式也只是耗竭性地开发主播的商业价值,让他们成为了一个“迟早会过时的流量入口”。

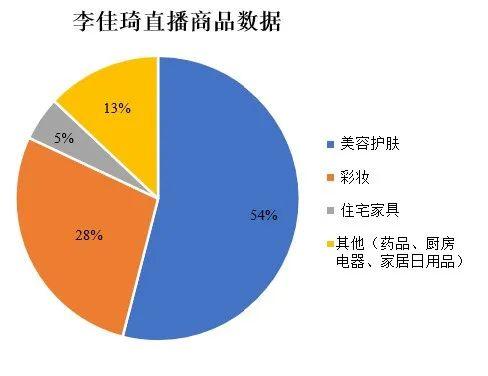

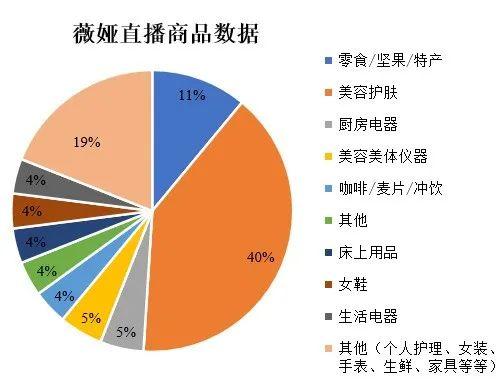

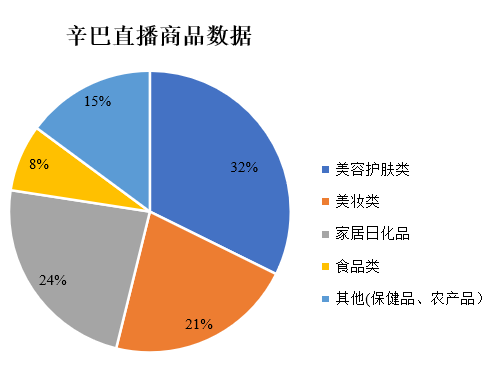

这种“化学反应”如何产生,是需要定位的。其实,从几大主播的带货数据来看,这种定位已经出现(如图6-8)。

未来,李佳琦可能是一个丝芙兰美妆集合店,薇娅可能是一个沃尔玛百货超市,辛巴可能是一个屈臣氏,罗永浩可能是一个BrookStone(博斯通)。他们的IP属性对应了用户群,对应了未来的商业化方向。

图6:李佳琦带货商品分类数据

图7:薇娅带货商品分类数据

图8:辛巴带货商品分类数据

资料来源:穆胜企业管理咨询事务所

如果要做到上述三个方面,主播必然需要专业机构的运营支撑。量产孵化主播似乎不太可能,但成为主播加速成长的平台,MCN这类机构还是大有可为的。所以,我们看到谦寻现在大量签约主播,应该是走的这种路线。

未来的MCN应该是一种典型的S2b2C的商业模式,即他们作为一个平台,在供应链、流量、管理等方面赋能小b主播成长。这个商业空间还是很大的,我相信,只要有一两个机构走出来了,未来资本也会放下观望,悉数进入。当然,大平台也不会放过这类商业机会,他们也会直投孵化这类MCN。

五、品牌商:淘金与踩坑

不少企业对于直播电商等同于“带货”,以为找网红、上直播就能解决销量问题,这与2013年左右传统企业“上电商”“上团购”时的热情如出一辙,但这却导致他们走入了陷阱。

1. 上直播的四种“场景”

上新宣发:品牌推出新品,需要第一批种子用户来获得反馈、口碑,此时就可以用直播的模式,这样声势浩大,成本也相对可控。主播对于这类场景非常欢迎,因为品牌商可以将价格压得很低,把折扣部分算作宣发成本。

刷量冲榜:这种刷量可以获得对外的认知度和认可度,这和双11、618刷量没有什么区别,与上新宣发也是一个逻辑。

扫尾货,清库存:品牌商在这个时候更多是为了盘活库存、盘活资金,对于成本有极大容忍度,而主播们正需要给粉丝福利,两者就会一拍即合。

日常店播:这是未来直播电商的主流形式,是不那么“功利化”的一种出货形式。

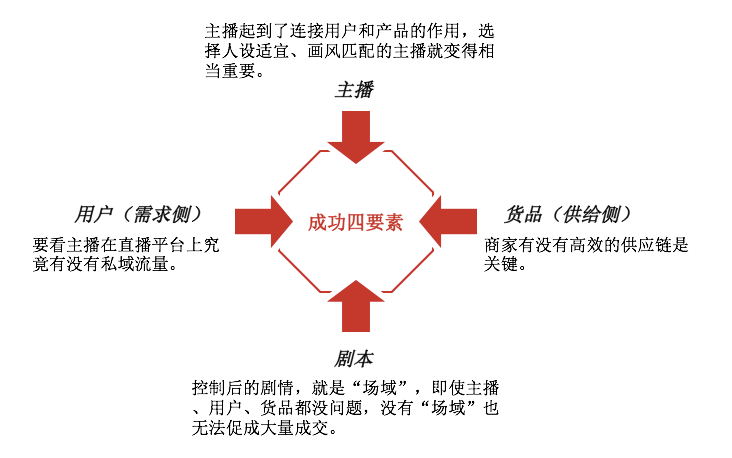

2. 直播成功的四要素

直播成功有四要素,品牌商可以一一对比,确认是否应该启动一场直播:

1)主播

主播起到了连接用户和产品的作用,所以,选择人设适宜、画风匹配的主播就变得相当重要。

例如,刘涛是难得的有生活感的明星,通过《花儿与少年》和《亲爱的客栈》等一系列综艺节目,在大众心中成功塑造了“贤妻”形象。她在淘宝开了第一场直播,选品是家居日化品类,交易总额破1.48亿,累计观看人数突破2100万。

2)用户(需求侧)

其次要看的,就是主播在直播平台上究竟有没有私域流量。带货能力建立在长期的私域流量基础上,按照私域流量“AIE标准”,私域流量必须有可触达、IP化和耐受性三个特征,说白了就是忠实粉丝。这些粉丝未必能够完全支撑出货目标的,但却是种子,是带起出货节奏的核心流量。

3)货品(供给侧)

商家有没有高效的供应链是关键,如果产品不过硬,单单希望甩货,结果一定是商家、主播、平台、用户一起倒霉。直播这种场景相当于把产品放到放大镜下面,让一群用户来交互式地评价、反馈,会极大程度放大产品的问题,很容易对品牌形成负面伤害。罗永浩的玫瑰,李佳琦的不粘锅都是前车之鉴。

4)剧本

就像现在的选秀节目,能够出道的年轻艺人们在进入选秀训练营时,就需要拿到自己的剧本。有人是小作精,有人是爱哭鬼,有人是励志型……

所有的剧情走向都是有控制的,控制后的剧情,就是“场域”。即使主播、用户、货品都没问题,没有剧情也无法促成大量成交,是剧情让一切变得合理。

举例来说,李佳琦拿到的剧本是温柔男闺蜜为你操心,为你兜底。所以,他的团队几乎所有产品自己都先试用,也有专门的售后部门,督促相关商家履约和服务。

显然,如果四者都成立,那么就可以跳出前面提到的流量电商的卖货逻辑。

图9:直播成功的四要素

资料来源:穆胜企业管理咨询事务所

3. 品牌商的“直播金字塔”

作为一个品牌商,如何利用好直播电商这个风口?我建议搭建“直播金字塔”。

1)老板带货

老板带货起到了形象代言的作用,是塔尖。这个阶段还是流量红利期,老板们都去带带货是很好的,只要不乱说话,都是有利无害。

这里不得不谈谈董明珠。有人说董明珠的带货数据65.4亿是掺水数据,这就看如何认定模式了。有人说是经销商在买单,还有人说经销商是把自己终端订单挤到直播上,一起造势,还卷入了找划算的其他用户。前者肯定是“甩货”或“压货”,风险很大;后者则是一个不错的模式,可以参考。

2)KOL带货

KOL们是企业的战略联盟,是塔身。一方面,不要把他们当拐杖,他们带货过多,对于企业来说反而是风险,因此,这个部分不能太大。另一方面,在上新、冲榜、去库存等场景里,还是需要他们的号召力,因此,这个部分也不能太小。企业一定要记住,自己无法用“老板带货”或“店播”替代掉KOL,你是一类产品,人家是一个店铺,价值是不同的。

建议企业量力而行,可以找李佳琦、薇娅、辛巴这样的头部主播,也可以找一些流量较大的KOL,关键是要符合上述的“四要素”。还有,就是要进行长期合作,让主播的IP和产品能产生“化学反应”,且需要把用户精准地导入品牌的私域。

3)日常店播

商家店播已经成为市面上直播的主流,是金字塔的塔基。这里的主播和用户都是在私域的,场景可以极度定制化。从长久来看,大量品牌商应该多花精力做店铺日播,将传统的销售场景升级到“直播+”。

图10:品牌商的直播金字塔

资料来源:穆胜企业管理咨询事务所

各位朋友,直播电商已经是互联网商业世界里不容回避的趋势,但无论作为平台、主播、MCN、还是品牌商,都应该用心理解这个生态江湖,抓住“红利”,而不应该简单把它看做一个谁都可以轻易上手的工具,踩入“陷阱”。

互联网商业世界从不简单,简单的是那些追涨杀跌的“功利心”。我想说,很多内容都是今天这样的深度干货,基于数据,基于逻辑,大胆假设,小心求证,相信会为各位带来一定的启发。

今天的内容就到这里,谢谢各位的陪伴。

#专栏作家#

穆胜,微信公众号:穆胜事务所(ID:hrm-yun),人人都是产品经理专栏作家。知名管理学者,北京大学光华管理学院工商管理博士后,管理学博士,穆胜企业管理咨询事务所创始人,互联网商业模式和组织转型研究专家。

本文原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Pexels,基于CC0协议

总结比较全,但是作用并不大,虽然运营方面需看具体情况,但给出的建议过时也有点糊弄人,的确像“企业战略咨询”说出的

学习收藏了,今天就当一回课代表吧。搭建私域流量运营,当然必须要有工具。给大家推荐一款由【人人都是产品经理】【起点课堂】旗下独立研发的私域流量运营工具——粮仓·企微管家。粮仓·企微管家是一款基于企业微信的一款营销型SCRM系统。集裂变获客、留存促活、销售变现、客户管理于一体的私域增长闭环系统。覆盖企业客户运营的生命周期,助力企业私域流量运营,提升售前/售后服务能力。还可以免费开始使用哦~ http://996.pm/M0A06

这摘抄得也有点多了吧

分析的真的很棒~

马克一下

分析的逻辑太棒了!感谢分享

学习了,感谢分享

学习了

膜拜了,句句箴言,分析的特别透彻

解答到位,很棒,直播电商真伪风口的辩证由来已久,看完后醍醐灌顶呀

7年沉浮拭目以待

分析的比较全面

讲得真好,是一篇总结到位,又科普的文章

这篇文章牛b,深入浅出,图文并用,观点犀利,直奔要害,学习受教了!

可能是我看到过的最好的直播电商分析