起点课堂会员权益

起点课堂会员权益二八定律,看银行长尾客户数字化经营之道

本次直播我们邀请到了有着丰富经验的产品负责人@Duncan老师,有着11年+金融领域从业经验,曾供职于多家头部金融公司担任产品负责人工作。历经多个产品设计从0到1搭建全流程;熟知市面上主流的消费金融助贷模式及联合贷款模式的交易结构设计;同时具备C端良好的用户体验意识,及B端的系统模块复用思维。本文为直播内容整理,内容有删改。

大家好,我是Duncan,在金融行业工作了11年,最近在一家头部金融科技公司担任产品负责人。毕业前8年一直在银行总行做产品设计和管理,负责过的产品有企业网银、个人消费贷、电子账户以及银行内部营销管理系统等。

首先分析市场环境,银行都是通过线下网点起家的,以往银行通过网点触达客户,但当银行业和其它行业一样进入到发展成熟期时,新客户的挖掘就变得越来越难,市场增速也随之放缓。

在新客户获取成本变高的情况下,银行就需要转向对存量客户进行挖掘和精细化运营,从而提升客户价值。本次主要分享向客户推荐银行理财类产品,让客户把钱留在银行,为银行贡献利润的经营之道。

本次分享有两个前提条件:

第一、公司已发展到一定规模,虽然新用户获取困难,但积累大量的客户存量,但由于之前聚焦在高价值客户经营,大量沉睡的长尾客户没人经营和挖掘;

第二、公司有一定的数据化经营能力,整体数据化水平较高并有系统支撑,希望提升精细化、标准化运营能力。

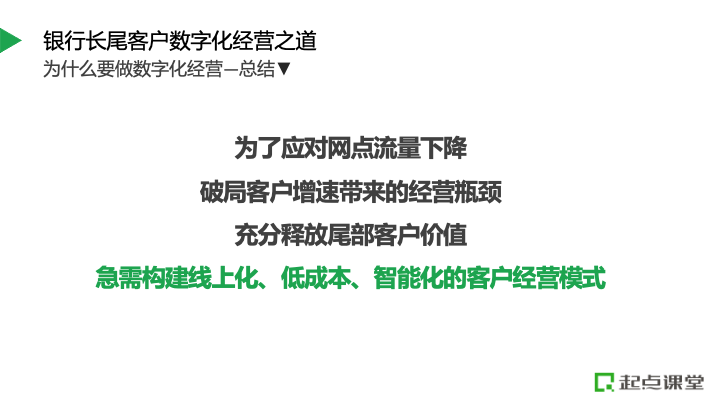

做数字化经营主要有三大原因:

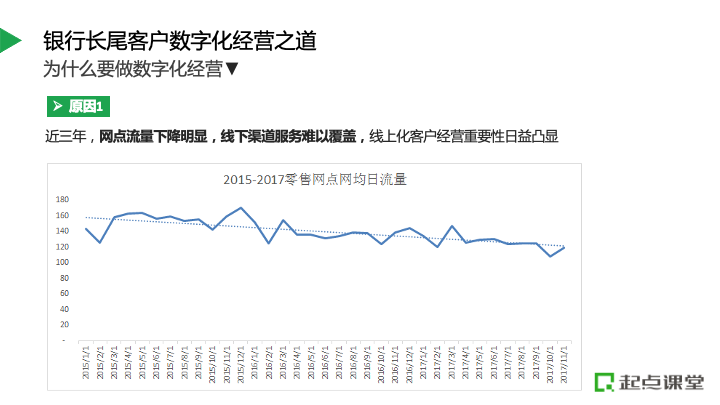

第一、银行网点流量逐步下降,如上图所示是15年到17年的数据,这两年因为疫情网点流量下降会更加明显,所以单靠线下很难覆盖到客户;

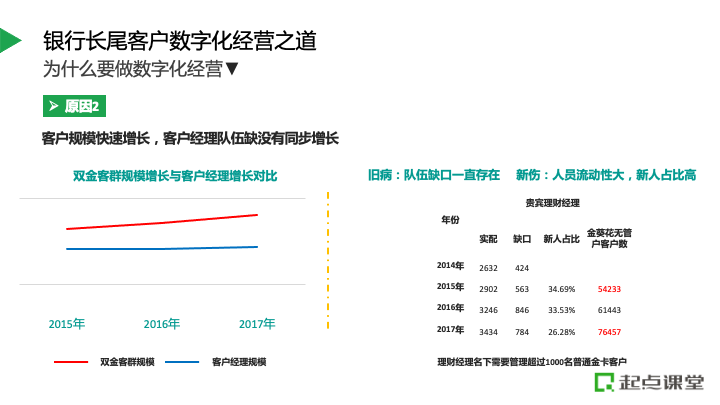

第二、客户规模在快速增长,但相应的客户经理队伍却没有同步增长。如上图左侧所示,红色线代表银行客户规模在逐步上升,蓝色线则代表客户经理规模基本持平,详细数据如上图右侧所示,15年到17年客户数量从5.4万上升到7.6万,但由于客户经理的缺口大,导致每个客户经理名下要管理超过1000名的精细化客户;

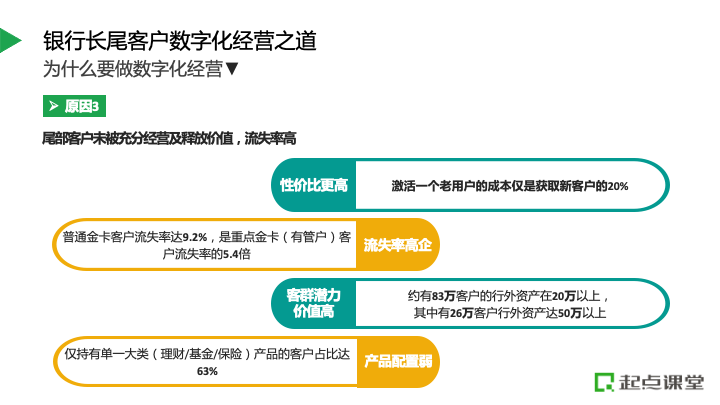

第三、尾部客户价值未被充分挖掘,流失率高。激活一个老用户的成本是获取一个新用户成本的20%左右,这是各行业通用数据,所以相比新用户获取,老用户的激活性价比更高。

同样产品的客户如果没有人经营,流失率是有管护客户的5.4倍,而尾部客群的潜力也非常高,通过行外数据标签完善用户画像后发现,有83万客户的行外资产在20万以上,这表示客户有钱,只是没有把钱放在本银行里。

除此之外,这批客群的资产产品配置也比较弱,仅持有单一大类产品的客户占比达63%,有数据表明,当给客户推荐更多产品让其充分享受到银行各种理财服务时,流失率可以从13%下降到5%,所以产品配置强有助于提高客户在平台的留存率。

基于以上三大原因,该银行在18年提出进行数据化经营战略,并总结为三个特点:线上化、低成本和智能化。

一、长尾客户特征分析及痛点解决方案

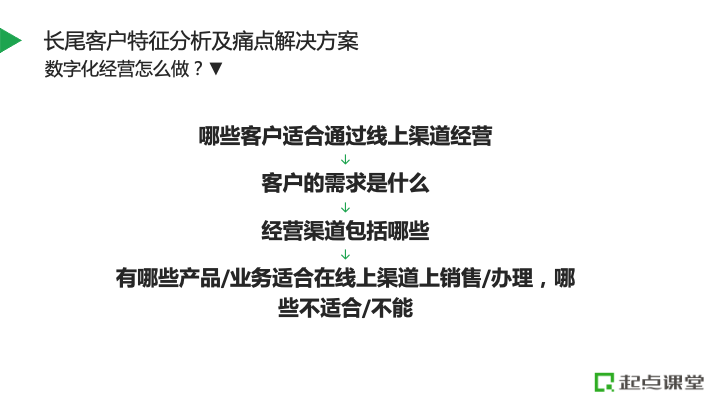

做数据化经营首先要回答四个问题:

第一、哪些客户适合通过线上渠道经营?

第二、客户的需求是什么?

第三、经营渠道包括哪些?

第四、有哪些产品/业务适合在线上渠道销售/办理?哪些不适合?

银行跟其它互联网行业有些许不同,因为银行受到监管约束,有些业务必须通过线下网点办理。

1.数字化经营怎么做?

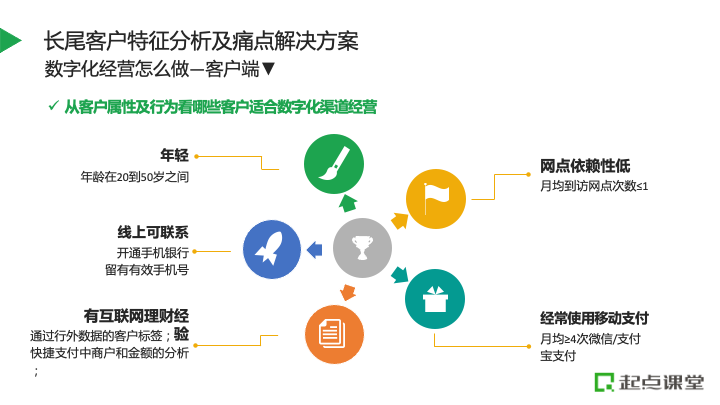

首先通过数据分析和经营经验,挖掘出适合线上经营的客户特征:

第一个是客户的年龄层,在20到50岁之间;

第二个是网点依赖性低,月均到访网点的次数少于或等于一次;

第三个是最关键的,即客户线上可联系,需有开通手机银行并留有有效手机号,可以通过手机银行Push或短信触达到;

第四个是客户经营的门槛及潜力,比如客户经常使用移动支付,当手机银行给客户推送产品时,可以无障碍完成操作和办理业务;

第五个是有互联网理财经验,可以通过行外数据标签完善客户画像,同时结合银行快捷支付的数据挖掘。因为只要客户开了银行卡,哪怕没有开通手机银行,在其使用快捷支付时,银行也可以通过快捷支付的金额及业务粗略判断出支付场景,从而判断客户是否有互联网理财经验,是否适合做线上数字化经营。

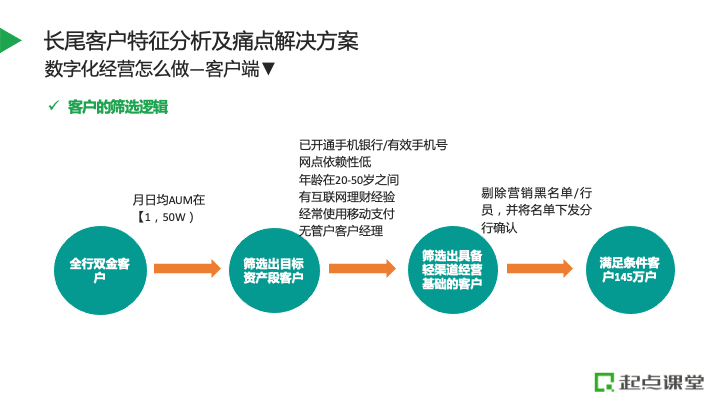

当筛选完客户后,需要再剔除掉营销黑名单及内部行员,然后把名单下发给分行进行确认,由此可以筛选出大约145万目标客户。

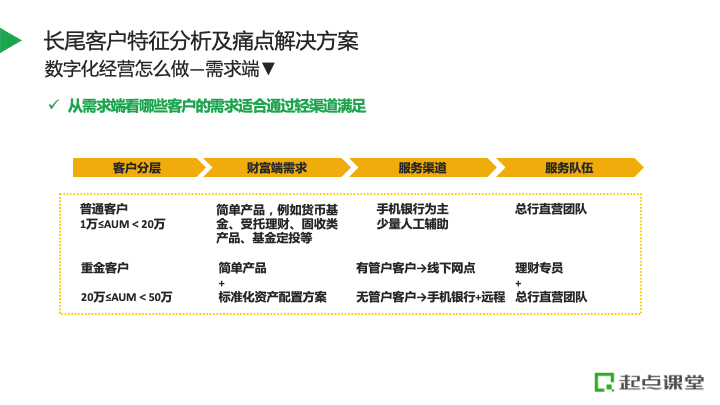

完成客户筛选后,需要再次梳理客户需求,先按照AUM把客户粗略分层为普通客户和重金客户,AUM是指客户在银行里的管理资产,即通过银行代销购买的基金、保险等产品和存款加起来的管理资产总额。

对于AUM小于20万的客群,其财富端需求主要是简单产品,比如货币基金、受托理财、固收类产品、基金定投等,服务渠道主要以手机银行为主,当客户遇到困难时,再以远程客服进行人工辅助,服务队伍由总行直营团队进行服务。

对于AUM在20到50万之间的客群,除简单产品外,还可给客户进行标准化资产配置方案,服务渠道除手机银行、远程客服队伍外,还可引导到线下网点,由线下理财专员提供专属服务。

综上可以把客户经营划分成两大块:客户营销和客户服务。

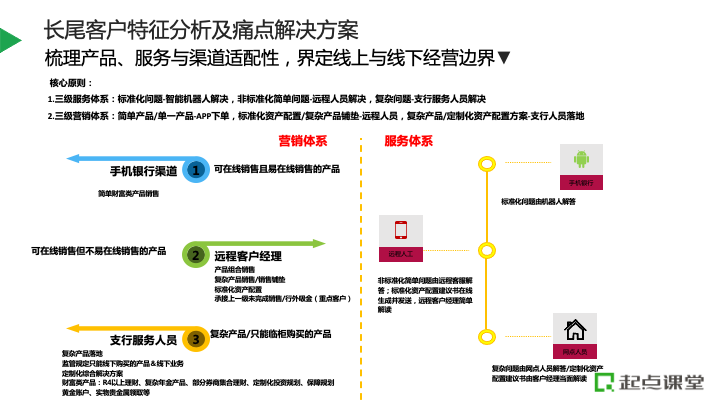

客户营销主要分三级:

第一级是通过手机银行渠道,给客户推荐可线上销售和办理的产品;

第二级同样是通过手机银行渠道进行推荐,但产品会稍微复杂,需有远程客户经理介入并给客户进行解答,同时推荐标准化资产配置方案;

第三级涉及到复杂产品,比如信托理财必须线下购买,由支行服务人员给客户进行销售。

客户服务体系主要分三层:

第一层,标准化产品由智能机器人给客户进行解答;

第二层,非标准化简单问题由远程客服解答,标准化资产配置建议书在线生成并发送,由远程客户经理简单解读;

第三层,复杂问题由网点人员解答,定制化资产配置建议书由客户经理当面解读。

二、2个案例看银行数字化经营战术落地

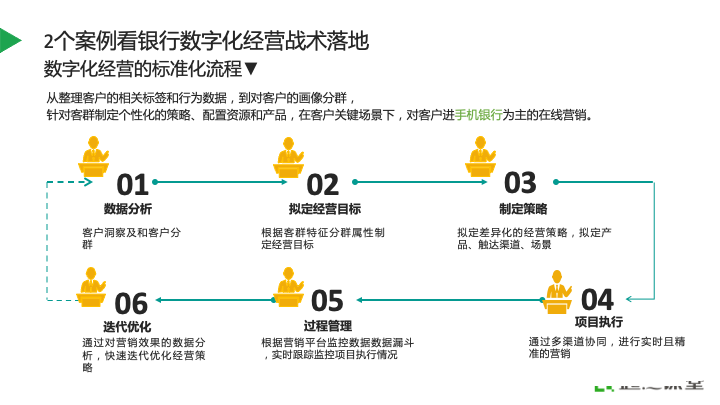

数字化经营的标准化流程可以分成六步,并且循环迭代:

第一步是数据分析,主要目的是进行客户洞察及客户分层,因为做数字化和精细化经营,要根据不同的客户特征及客群制定差异化策略;

第二步是拟定经营目标,当完成客户分层后,需拟定每个客群的经营目标,而经营目标必须有数据指标进行量化,比如考察代发工具的留存率,必须要有指标才可以进行验证;

第三步是根据经营目标进行差异化经营策略,主要根据客群需求及特点推送相应产品或权益,在适合渠道或产品下给客户进行推荐;

第四步是项目执行,重点强调精准和实时,在最恰当时给客户进行推荐,比延后执行的响应率和成功率更高,通过数据可以验证响应率可以提升两倍以上;

第五步是过程监控和管理,根据营销平台监控数据漏斗,实时跟踪监控项目执行情况;

第六步是根据营销效果数据分析,并快速迭代优化。

三、数字化经营效果

在接下来的部分,Duncan老师用2个案例详细讲解了数字化经营的标准化流程以及数字化的经营效果。

囿于篇幅有限,想要观看完整视频的朋友可扫描下方二维码添加会员学习顾问@betty老师的微信,并备注“Duncan”,即可获得观看链接。

四、本月直播预告

本次会员直播课程,Duncan老师为大家详细讲解了二八定律,看银行长尾客户数字化经营之道,希望大家都能有所收获~

每周三/四晚上8点,起点课堂会员平台都会邀请一线的互联网产品、运营实战派专家,与大家分享最新的产品行业动态、运营玩法和干货知识。

每个月的会员直播都有月度主题,每周直播围绕月度主题展开。本月主题如下:

哇欧!有点心动,但也有点小纠结哈哈!我再观望一下下……