起点课堂会员权益

起点课堂会员权益均客单超200元、GMV总盘达1000亿:一文拆解视频号电商生态

从接入信息流广告,到上线“视频号小店”,视频号的一系列举措都表明了一个趋势,即其在电商赛道上加速布局的决心。那么视频号电商目前发展得如何?未来商家如何想在视频号上获得更好的业务数据,又可以怎么做呢?

在7月,接连释放两大动作,让微信视频号重回舆论中心后,视频号又在近期发起了面向各类服务商的招商,再次向外界展现了视频号想要打好直播带货这场仗的决心。

※ 视频号服务商分类

7月18日,微信视频号宣布正式接入信息流广告。自此以后,用户在推荐列表中刷到的视频,有可能是来自品牌方的广告,一个有意思的现象:如果用户对所看见的广告点了赞,那么这条视频也会出现在“朋友”流中,获得从公域到私域的推荐。

3天后的7月21日,视频号又上线了“视频号小店”,视频号小店上线后,所有的视频号带货都必须通过视频号小店进行,而原有的“微信小商店(小程序)”则会在11月份底被小店替代。

这两个动作,对于想要在视频号上大展拳脚的品牌/商家/个体商户来说,实际上释放了一个极大的利好信息,信息流广告的上线,意味着商家有望告别不确定性增长,在公域流量的加持下获得相对确定的增长空间。

而视频号小店的上线,看似只是微信内部的一个组织架构调整,让“货品”的审核管理权从原有的小程序团队回归到视频号团队手中,但在卡思看来,它实际上是一个里程碑式的事件——代表着视频号电商真正进入到统一管理的规范时代,不仅抬高了商家入驻的门槛,有利于强化视频号对于商家的监管,也从“源头”保障了用户的购物体验,让这门生意变得可持续。

卡思认为,以“视频号小店”为起点,视频号也将逐渐建立自有电商闭环,甚至不排除像抖音商城一样,在视频号体系里“生”出一个类商城购物的入口。

一、入局近2年,视频号电商走到哪了?

自上线到现在,视频号已走过了2年多时间。

2年时间里,视频号但凡有点“风吹草动”就能吸引行业的高度关注和讨论。个中原因不难理解:

首先,视频号并非一个独立的产品,而是被微信定义为 “最原子化内容组件”,作为微信视频能力的呈现方式,它像毛细血管一下渗透到了整个微信生态。因此,视频号的月活跃用户几乎可等于微信这个国民级产品的月活用户。QuestMobile数据显示,截至今年6月,视频号的月活跃用户规模已突破8亿,已成功超越了抖音和快手。另据腾讯二季度财报,视频号的使用时长也已经逼近朋友圈,占比80%。

其次,视频号的运作机制——基于熟人、半熟人的传播和裂变链路,以及在微商、小程序时代就已展露的商业价值,也令人无法拒绝。

虽然说,视频号已被多个媒体诟病为“立人设”的平台,大家愿意点赞、互动的内容多是的新闻、财经或是正能量内容,但并不妨碍人们会主动点开 “点赞”的小红点,去了解身边人的互动动态,更不能减少“社交+算法”的流量分发机制,对于商家、达人产生的吸引力。

最后,视频号里,还有很多尚未被开掘的人群,他们可能不是抖音、快手等新新流量平台的常客,但却是微信的高频使用者,这些差异化、高净值人群的存在(如注重品质的中老年人),也进一步抬高了视频号的商业想象想象。

但在视频号的诸多变现模式等,已被多平台验证成功,且已经在视频号里跑了近2年的直播带货,在现阶段关注度最高。

早在2020年10月,视频号就上线直播功能,并开通购物车和小店,主播可以将微信小商店里面的商品链接放进购物车里,观众点开购物车后可无需跳转即可下单;到2021年,视频号直播被放在了与朋友圈同等重要的位置上,并与公众号打通,实现了互动引流,同年年底,企业微信也与视频号打通。

一系列的动作之后,在今年年初的公开课上,微信终于亮出了其在直播带货领域的一些成绩:2021年末较年初,视频号直播带货的GMV增长超过15倍,其中私域占比超50%;直播间平均客单价超过200元,整体复购率超过60%。

虽未公布具体的GMV,但向外界释放了两个信号,一,视频号直播带货已经进入到快速增长期,还没有入场的品牌/商家可以放心入场了;二,视频号将继续加码直播带货,为商家、(带货)创作者提供更多确定性助力,而前述提到的两个动作就是表征。

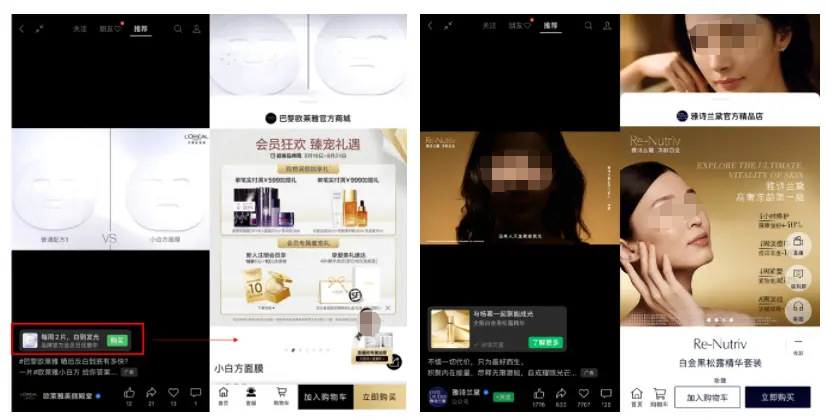

据了解,视频号信息流广告与朋友圈广告一样,都支持弹出品牌小程序、原生广告页和H5等,且弹出的广告落地页也支持以半屏显示,并不会影响用户的视频播放体验,且支持直达品牌商城完成一键购买。

※ 小编在视频号上刷到的来自于欧莱雅、雅诗兰黛广告,通常在第4刷出现

卡思相信,按照视频号现有的速度,不久的将来,视频号就将上线专门服务于电商商家的、类巨量千川一样的投流系统,从公域层面加速商家的私域积累;而视频号小店的上线,则完全可以对标“抖音小店”,不止可用于商品上下架管理、并直接影响账号直播的权重,关联的DSR体验分还有可能影响商家平台活动的参与、商品流量的推荐以及面向达人的分销推荐等。

当然,近期,视频号发起的面向服务商的招募,则可以看做是其“广邀贤士,做大流量/GMV基本盘”的又一积极举措。

据卡思了解,服务商分为:招商、代运营、培训和账号孵化4个类别,且不同类别的服务商都可在完成指标后获得流量激励,单个服务商可获得的流量奖励上限为180万UV(注:直播间人数)。

二、视频号带货,表现优异的商家都有谁?

“今年,视频号直播带货的GMV可能还不会特别高,在千亿级别,这与淘、抖、快已经在去年创下的2万亿规模还有较大距离”,火星文化、卡思学苑创始人李浩表示,但是视频号直播带货的增速会非常快,对于那些已经在私域上有沉淀但尚未开启视频号直播的品牌,建议将直播带货常态化,“先把存量盘活起来,再去搏一个万亿市场的爆发。

那具体到直播带货上,到底又有哪些商家吃到了螃蟹?卡思梳理了第三方数据平台(含:友望、百准、新视等)提供的视频号直播带货数据,发现各平台统计输出的直播带货销售额榜结论存在明显不同,因此无法输出准确的榜单数据。

但整体而言,卡思发现,能频繁出现在预估销售额榜上的,大抵存在以下三类:

第一类:珠宝玉石类。

在各数据平台发布的带货榜里,珠宝玉石商家均排名靠前,在各平台公布的TOP20卖货榜里占比的席位也更多(当然不排除统计数据存在误差,统计的是下单口径而非支付口径数据)。

其中,最具代表性的直播间为@采石翁珠宝,采石翁来自于广东四会,在视频号上保持着日播节奏,通过主播(代表粉丝)与货主砍价直播的模式,均场观看人数过万。

据卡思手动整理,整个7月,@采石翁珠宝的预估销售额达到1500万左右;又如@恒实琥珀,来自于云南瑞丽,采取的是商家自播的方式,过去30日里,@恒实琥珀 的预估销售额超750万。卡思发现:这两个账号都已经建立起了成熟的矩阵,并在视频号上开启了常态直播。如@采石翁珠宝相关联的账号还有@采石翁翡翠、@采石翁精品、@采石翁等。

※ 恒实琥珀直播截图

第二类:美妆护肤类。

频刷视频号的彩妆护肤直播间,会发现 “微商”转“视商”的特征非常明显,那些曾经在微信上创造了销售奇迹,并通过自行实验证实了微信存在无可比拟的商业价值的微商品牌们,也以新的姿态悉数入场了视频号带货。

凭借视频号组件唤醒在微商时代就已沉淀的私域和对下沉市场用户护肤彩妆偏好的“精准”拿捏,曾经的微商品牌几乎霸榜了当下视频号直播带货的垂类榜单。

从入场的方式来看:

- 有的会通过专家团的打造以及在视频、直播里分享美妆护肤干货来吸引用户关注,并通过“提供全程免费护肤跟踪”“关注领福利”等作为钩子来带动用户转化,如@禾葡兰美肤专家团;

- 有的会强化创始人IP打造,通过创始人直播、创始人故事分享来激发用户共情,如@卡米尔国际大牌护肤、@珀伦姿高端护肤依娜、@伊思芙国际护肤等;

- 有的则会强化供应链、源头工厂、研发代工的背景,通过高性价比来吸引用户购买,如@华锐国际大牌护肤、@文腾-520护肤工厂等。

除此以外,还有少部分已经在其他平台表现突出,且建立起了成熟主播矩阵的白牌商家,也以开始视频号直播卖货,最具代表性的当属@猫七七黛莱茜,已成为抖音、快手、视频号三大平台垂类带货榜上的“常客”。

但相比于其他平台,卡思发现:无论以何种身份、背景的美妆护肤商家,都会强调三个信息点:

一,账号名称会频繁出现 “大牌”“国际”“高端”“院线”等词眼,为的是快速斩获用户信任。

二,姐姐们、阿姨们、家人们是主播对粉丝的常见称呼,也从侧面印证了视频号直播间的主力购买者画像:中老年(40岁-55岁)、女性、新线(三线及以下)等,圈子固定、粘性高、扩散力强。

三,功效类护肤(典型如抗皱、祛痘等)取代基础保湿、护肤,成为商家们想要攻克的主战场,分析认为,这类战场下沉市场用户需求旺盛,且客单价整体偏高,对于商家而言,利润点更高,且更容易在直播间里通过“对比”实验来转化用户。

第三类:服饰内衣类。

这个在淘、抖、快直播都占据绝大比重的垂类,如今也成为了视频号上增速最快的垂类。从入场者身份来看,集中可分为三类:

- 消费群体为中老年的服饰品类,如羊绒、羊毛、丝绸等更爱在视频号上开播,代表有@玫瑰夫人香云纱、@七朵丝绸、@鄂尔多斯市羊绒工厂;

- 聚焦中熟龄消费人群,客单价偏高,且有良好私域沉淀的女装品牌,如:哥弟、歌莉娅、诗篇PSALTER等;

- 产业带商家,多见于杭州、广州、邢台等地的商家,也大量在视频号开播。

以广州产业带为例,女装直播间更爱打出“HK”“轻奢”“高定”等旗号来获取用户信任,代表如:@HK蒂芙尼奢品买手店、@红橙高奢女装、@Coco女装米兰店。此外,公众号时代的时尚博主入局视频号直播,也有表现可圈可点的,代表如@大洪洪穿搭日记,但像抖音那样,拥有原创品牌,主打主理人直播的直播间在视频号还相对少见,代表如@莫妮卡卡。

除了以上提到的3个品类外,知识教育类博主继续直播带货上表现出较强吸金能力,典型如:@常爸-黄任、@樊登读书、@老狼聊育儿、@尹建莉父母学堂;此外、生活日用、农林牧渔、茶艺/茶具等直播间,也深受视频号用户欢迎,代表有:@居里HOME、@蜂小二养蜂场、@大壮家土鸡、@顺子说茶、@珀思岚茶具等。

三、视频号直播:现状与建议

从各平台截取的直播带货日榜看,视频号直播的带货体量并不大,即便是超头部直播间,场均销售额也在百万上下,商家进场视频号直播,现阶段目标可能在于开拓新的销售渠道,或盘活已有的私域,但对于视频号的内容建设这块,不是非常走心和重视。

在连续两周围观了各头部直播间的直播后,卡思得出了两点相对感性的认知。

一,视频号与微信各组件的关联比较密切,因此无论是复购还是裂变表现都会更好,但正因为此,商家更应该从源头做好品控、服务,否则带来的负面影响可能更大。

二,视频号直播间里的用户消费力并不弱,据官方数据,视频号现在的客单为200元,高出快手全平台,甚至在多个品类上完胜抖音。

三,视频号直播当下的入口还非常深,用户观看视频号的习惯也没有养成,因此,对于微信平台来说,更希望品牌/商家利用已沉淀地私域来撬动公域流量分发,以此来帮助平台撑大直播带货的流量大盘。曾几何时,私域流量与公域流量的比值曾经为1:1,即,引入多少私域流量进入直播间,系统就会推荐相应的公域流量。

私域对于直播的重要性,也决定着品牌/商家相比于抖音、快手,更应该注重私域的唤醒和引流——无论是社群、朋友圈还是公众号的内容打造,都要付出更多的用心,这对于没有私域运营经验的品牌来说,意味着更高的进入成本,但对于已经在深耕私域的品牌/商家,则是先发优势所在。

“我个人始终保有一个观点,就是从长期商业价值沉淀看,微信仍是优于其他平台。”李浩进一步表示,但对于现阶段入场的商家,李浩还是建议大家降低心理预期,初期不要过于关注数据,而应该稳扎稳打,找准自己的优势和定位,找到品牌在视频号用户中的真实需求,并不断优化内容与货盘设计,这样才能加速冷启动的完成。

作者:卡思数据

来源公众号:卡思数据(ID:caasdata6),数据赋能短视频内容创作、运营、营销和电商带货。

本文由人人都是产品经理合作媒体@卡思数据 授权发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

但凡搞直播带货,大多都是想快速挣一笔,又有多少商家愿意花时间和精力去做前期铺垫,何况前期投入产出比太低;并且这些商家多数在不同平台应该都有涉及,视频号对于他们来说就是多一个渠道而已。

长期看好视频号电商