起点课堂会员权益

起点课堂会员权益Chat GPT 的到来对银行基层网点转型有何影响?

ChatGPT的到来,会对银行基层网点转型有何影响呢?本文作者分别将这个问题,询问了ChatGPT和自身团队,并从五个部分,对网点该如何应对当前银行转型进行了解答,一起来看一下吧。

我们团队首先询问了最近大火的 ChatGPT,看看 ChatGPT 对于这一问题会有什么样的回答。

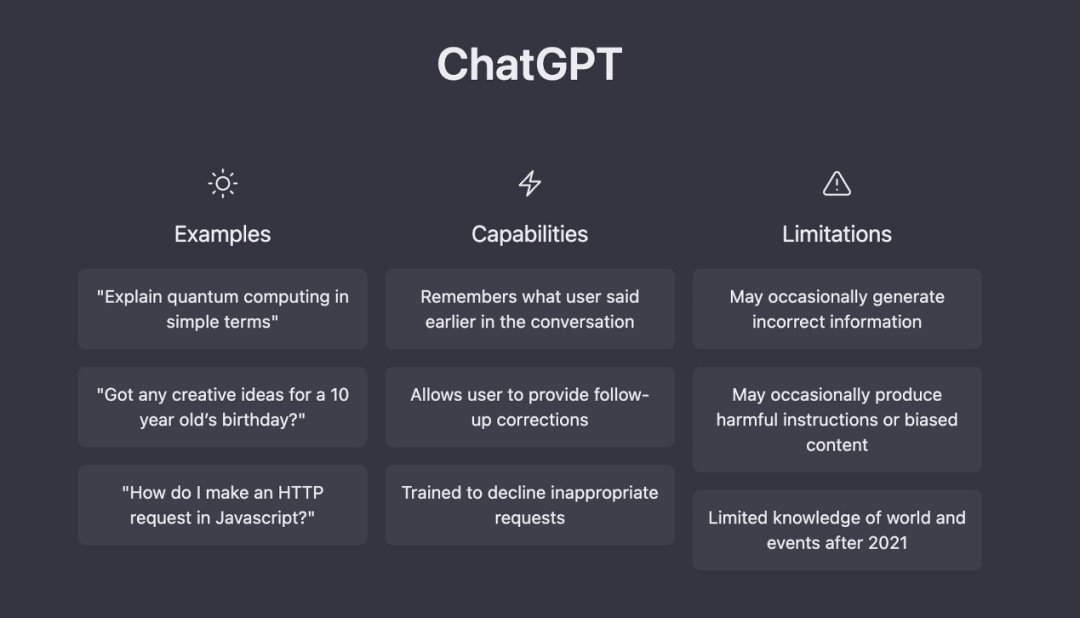

以下是 ChatGPT 的回答版:

随着金融业务的不断发展和技术的不断提高,银行基层网点面临着转型的挑战。为了顺利应对转型,银行基层网点应该采取以下措施:

- 加强技术实力:提高网点员工的技术水平,确保他们能够熟练使用银行的各种数字化服务。

- 完善客户体验:通过提高服务质量和便捷性,提高客户的满意度。

- 加强线上服务:银行应该把重心放在线上服务上,提供便捷的线上业务办理,降低客户的服务成本。

- 提高业务效率:通过实施流程优化、技术升级等措施,提高业务办理效率。

- 强化人才培养:通过提供培训、提高职业素养等措施,提高员工的业务水平和服务意识。

通过以上措施,银行基层网点可以顺利应对转型,保持竞争力,更好地服务客户。

以下是我们团队的回答版:

我们也通过总结过去在服务平安银行、招商银行过程中的经验,得出银行基层网点是银行最基本的组织形式和窗口部门,想要基层网点不被淘汰和取代,转型势在必行。网点转型的方向在上一篇《商业银行网点转型新方》已经讲过了。

接下来我们就从以下五个部分来解答网点该如何应对当前银行转型:

- 了解转型趋势

- 网点组织跟进

- 保持心态平衡

- 提升自我能力

- 动作紧跟变化

文章比较长,建议大家先点赞收藏,方便后期回看~

一、了解转型趋势

趋势一:纯信息类服务内容可能被替代

最近一段时间大火的 Chat GPT—— 一款大型人工智能语言模型,能够回答很多信息整合类问题。

过去银行基层网点主要回答办卡、开卡等纯信息类的基础服务内容,如今就非常容易被 Chat GPT 替代,这很可能成为转型的主要趋势之一。

趋势二:从卖货展厅转型为场

当 Chat GPT 替代纯信息类服务内容后,银行就需要开始考虑普通的消费者对银行网点有什么期待了。

很多人都在思考一个问题:人、货、场的本质究竟是人在变、货在变、还是场在变?在我看来是场在变,因为用户和银行接触的瞬间,银行工作人员给用户提供的价值和服务的需求点就变了,导致场开始发生变化。

如今很多零售银行都在打造自己的场,比如:将银行与咖啡厅、书吧结合,或者给客户提供更多的服务,例如赠送免费口罩,免费量三高等。

这就是转型的第二个趋势,从卖货展厅向场转型。

趋势三:用户链接由线下转为线上

银行集成网点,本质上是一个渗透到社会和社区的网络,如今也在向虚拟世界转型。

过去该网络是固定的线下物理网点,但对于银行来说,物理网点已经没有足够强的抓手去链接更多的用户,而用户又只有在链接的过程中才能感受到银行的服务和价值。

所以第三个趋势就是基层网点的用户链接逐渐转型为线上。

二、网点组织跟进

1. 网点需要创新

基于上述所说的转型趋势,相应基层网点的组织一定要发生变化,否则难以面对在零售银行场景中的新要求。

一线可以通过打造专门的线下场景,丰富场景趣味,从而吸引更多客户。比如平安银行在重庆解放碑的网点,可以寄熊猫慢递、购买伴手礼;它不像银行网点,反而更像旅游纪念品店。

也就是说组织上需要一线有人不断创新,思考如何能吸引更多客户来到网点;同时也需要有人专门经营线上服务客群,因为线下服务客群的时间和区域覆盖面是有限的。

2. 经营线上服务客群

线上服务客户是一个全时全域用户生命周期全流程的服务。

过去在线下,一线理财经理服务的是一群有确定需求的客户,他的核心就是明白客户的需求。但当客户转到线上后,其生命周期拉长了,客户当下可能不清楚自身的需求,于是就需要我们主动向客户推荐,挖掘客户的需求。

同时客户在选择产品时,由于信息通道四通八达,客户会比较不同的产品,因此就需要跟客户说明:为什么推荐的这款产品是最适合的,甚至比别的产品更适合。

而在整个服务过程中,由于不能直面接触客户,就需要我们一次性把事情说清楚,从而获得客户更多的信任。

所以其实线上和线下经营的销售逻辑是一样的,都是先获取客户信任,然后对客户进行选择,只是交流方式发生变化,在组织能力上有新的要求,所以需要有人专门关注线上转型。

那当然,在组织当中也要有人关注一些数字化落地的硬件、软件、设备等,这些数字化的硬软件都在完成和用户之间更多元的交互,并且他们也在承担更多基础的服务客户的工作,将一线队伍的精力从服务客户的基础工作中解放,转变为为客户创造更多的价值。

三、保持心态平衡

对于银行基层的队伍来说,保持心态平衡是个大挑战。

因为一线会看到机器正逐渐取代自己的工作,迫使自己不断学习新的工作;除了基层网点以外,总行、分行也在不断对一线提新要求,这些新要求可能就来自于对用户的仲裁,迫使一线要不断做创新尝试。

当然一线队伍如果看不到上述说的趋势,就很难在心态上接受。学新东西、做新的调整和改变,最重要的就是调整心态,调整成为一个不断拥抱新的变化和新的 KPI 的心态。

想要调整成这样的心态也很难,因为在一个合规大于一切的组织队伍里,大家会天然的抗拒变化;可零售和用户的趋势又让大家不得不面对当前发生的变化。

所以大家需要保持一个平衡的心态:在业务上,合规风控;在业务的营销销售上,拥抱变化。

四、提升自我能力

因为基础的工作被分包出去;用户在线上有更多的经营;客户从不同的零售品牌不断地得到新鲜感等原因,能力也产生了新的要求。

所以银行一线要更好的服务客户,要把客户转化成高净值客户,就需要充分了解客户,并且把客户沉淀到线上;或者是在企微里持续经营客户,并且在整个过程中,客户更能够记住他,更愿意选择他,如此一来就可以基于客户的实际状况,为其打造一整套最适合的财富解决方案。

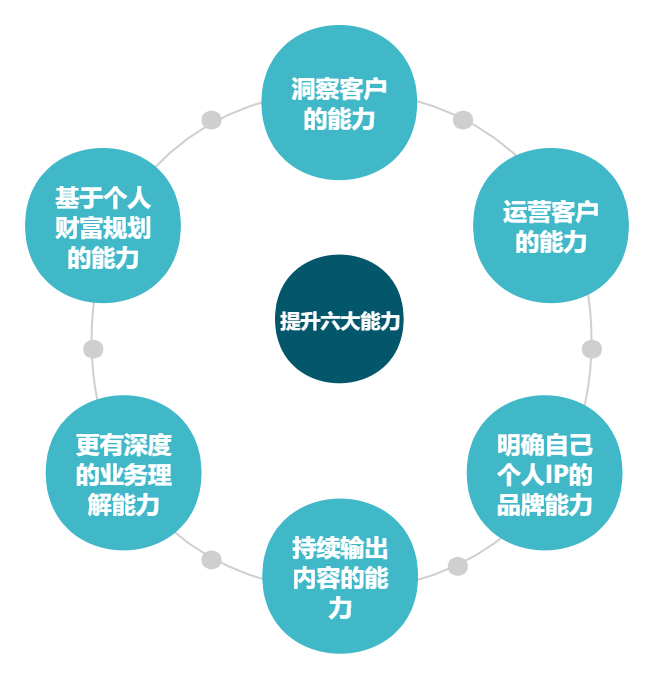

这听起来是一个非常理想的一线零售银行销售或理财经理的一种工作状态,想要实现这种工作状态,就需要以下六种能力:洞察客户的能力、运营客户的能力、明确自己个人 IP 的品牌能力、持续输出内容的能力、更有深度的业务理解力、基于个人财富规划的能力。

五、动作紧跟变化

最重要的就是动作!因为有时是行动在倒逼我们如何理解世界,有时是语言在反推我们如何更好思考事情,例如如果我们常常用积极的语言去描述事情,我们的心态就会更加积极。

接下来我们说一下动作可以发生什么样的变化?

第一步:将客户引入企业微信去沉淀和经营,客户相信并有了第一个动作,银行的一线理财经理就会开始关注:别人是如何运营的、现在互联网有什么新鲜事情,他就会有更强的网感。

第二步:理财经理要开始刻意的基于他的网感、专业以及一些新鲜事请,持续在朋友圈输出内容,比如他对事情的洞察以及对快乐生活的分享。

第三步:是对专业能力的要求。作为一线理财经理,需要更全面的学习财商;了解各种可以帮助客户更好管理家庭资产的金融产品;以及不同的金融产品适合哪些人在哪个阶段的不同的需求,随着更深度的了解,从而为客户定制更匹配的方案。

总的来说,网点想要应对好银行的转型,就需要认清转型趋势,摆好心态,加强组织和自身能力,给客户完整满意的体验,以能够更好地服务客户为目标。

专栏作家

钇睿老师,人人都是产品经理专栏作家。前阿里西南运营总监、百度高级产品经理,历任百度总裁助理,移动云事业部运营。

本文原创发布于人人都是产品经理,未经许可,不得转载。

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!