起点课堂会员权益

起点课堂会员权益P2P平台的账户与开户体系

P2P的业务流程既庞大复杂,又事无巨细,需要细细厘清概念,串联起来。本文就是主要介绍账户体系和开户体系,希望对大家有帮助~

一、账户

对于以前没有接触过这个业务的话,让一个人来熟悉这些,觉得压力好大。

p2p的业务流程从未感觉如何复杂,细节如此之多,概念也是如此之多,感觉根本都自己理解不动的感觉。

其实很多业务都是信息流、资金流的理解,对于p2p来说最重要的是资金的概念的理解和各种概念间的关联,各种资金概念之间的流通,各种业务的规则,如此之难。

好多概念了解了了解了如果没去做的话,基本上只是知道一个大概很多其实都没串起来,而我目前只是个大概。下面也是根据自己的目前经验和一些体验写下下面的文章。

理解资金的流向的时候要去理解各种账户体系,要理解什么是实体户,什么是虚拟户,每一种账户的作用和使用规则等。

简单的理解下账户体系,以后很多资金流都要知道经过的账户体系。

二、账户体系

了解存管系统中的账户类型,对于理解业务以及资金的流转具有很大的帮助。资金存管系统中的账户包括平台账户与普通账户。

原有大多数平台用户通过平台向第三方支付发出交易指令,账户的信息就会改变,但指令的真伪,是否是用户真实意愿,存在一定的风险。根据监管要求,P2P平台在存管银行需现场开立一般户和资金存管专用账户。

一般户为平台自有资金账号,该账号下绑定平台两个业务电子账号(红包&手续费账户)。资金存管专用账户用于汇总平台所有存管电子账户资金包括:红包账户,手续费账号,出借人,借款人,担保人。

存管系统账户结构的基础在于债权关系,账户之间的资金划转要基于债权关系,没有债权关系资金则不能划转,唯一的例外为平台的红包账户(营销账户),该账户是平台的自有资金。

同时,平台的服务费收取基于信息中介,在撮合交易的过程中,为用户提供了服务,收取相应的服务费。从而也实现平台、用户之间的账户独立,平台的收(服务费)支(红包)两条线。

1. 平台账户

《互联网金融个体网络借贷资金存管系统规范》中规定:“网贷资金存管系统应具备为委托人开立资金存管汇总账户(专户)的功能。”

手续费账户与红包账户各有且只能有一个,红包账户用于资金支出,只出不进;手续费账户用于资金收入,只进不出。

平台需要在存管银行开立资金存管汇总账户(即常说的专户)。平台对该账户不可具有任何操作权限,仅用于为出借人、借款人及担保人在资金存管系统中的资金流转进行清分结算使用。

这个汇总账户将与平台的红包账户与手续费账户绑定。

用户使用自己的绑定银行卡通过线下转账(比如网银),是先转到这个汇总账户,然后由汇总账户自动分配到该用户。

2. 普通账户

普通账户包含出借人账户、借款人账户与担保账户。

“网贷资金存管系统应具备在汇总账户(专户)下为每一位出借人、借款人、担保人等分别开立子账户的功能”,出借人开立出借人账户;借款人开立借款人账户。个人账户只能通过在平台在线开立,企业账户需在线下提交资料到银行进行开户。

担保账户是一类特殊的普通账户,当借款人无法按期履行还款义务时,需担保人进行还款。能够使用担保还款功能的前提是在标的登记时,需登记担保账户。

- 实体户:平台的一般户和专户。

- 虚拟户:专户下开设的用户子账户,一般户下的红包户和手续费户。

用户在平台看到的账户余额就是一个虚拟账户中的余额。

关于第三方支付账户体系可以参考:https://www.zhihu.com/question/27606493

账户体系设计可以参考:http://www.woshipm.com/pd/429279.html

三、资金流向

资金的流动包括实际的资金流与对应的信息流。

P2P接入存管系统后,其全部资金均在银行账户体系中流动,平台无法参与到资金操作。平台仅能通过各种查询接口、操作回调记录用户资金相关的信息,所有的资金以银行记录为准。而平台方记录资金重点在于本地资金与银行资金一致。

本地记录资金变动的方式是生成本地资金日志。资金日志是产品经理需了解、熟悉的核心内容。在不同的场景下,不同的角色,将会生成不同的资金日志类型,且角色的资金也将做相应的变化。举例如下:

以出借人在本平台投标中使用加息券为例,满标后,生成一条“复审通过生成加息记录”,出借人待收金额增加。还款时,生成一条“还款获得加息奖励“的资金记录,出借人可用余额增加对应的金额,待收金额减少。

用户获得的“加息奖励”是平台的红包账户提供。而在还款时,平台的红包账户生成对应的“加息奖励”出账记录,交易对手为出借人。(后面涉及到投资时候在写)

即简单来说:流水的记录路径 使用的场景 使用的角色相对应的都要生成对应的记录。

参考:http://www.sohu.com/a/235240459_114819

对于整个系统的主要功能点就是:

- 开户

- 充值

- 提现

- 发标

- 投资

- 债转

- 放款

- 还款

下面主要讲解目前所在平台各个的功能点:

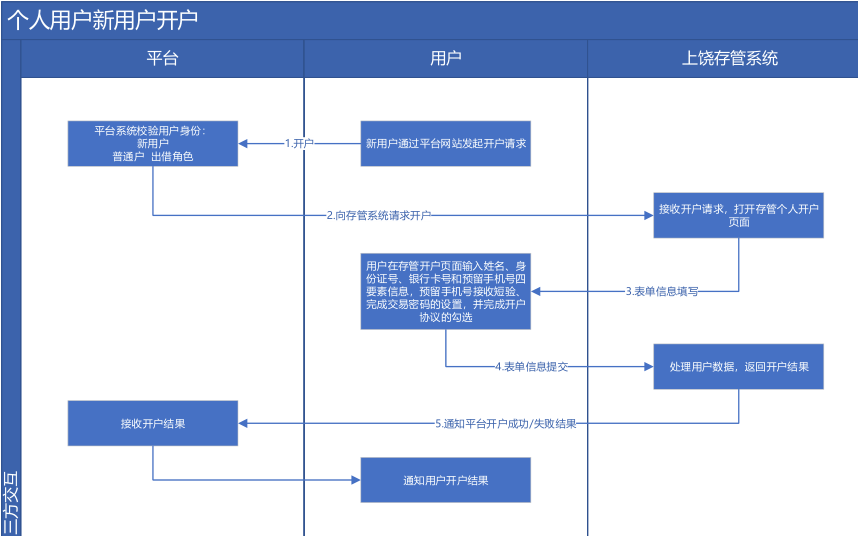

四、开户

开户主要包括投资人、借款人、担保人

类型有:企业和个人,投资人目前只是个人

- 注册渠道有:后台、门户

- 投资人注册渠道:门户

借款人和代偿人注册渠道:后台注册,门户可登录进行开户操作。

OK 注册完成后登录后就可以进行开户了。

开户即开通银行存管子账户,是用户进行投资前的第一步。开户需用户的姓名、身份证号、电话号码与银行卡号进行四要素验证,验证通过则开户成功。

1. 投资人和借款担保人开户

存管银行在很多接口都提供了页面调用以及接口调用两种方式。一般的模式都是根据银行提供的形式来进行开发。

这边是页面调用的形式:

“存管人应该在自有网站页面为客户开立子账户”。也就是说出借人和借款人必须在银行页面上自主开户,不允许通过银行的接口来开户。因此在最近的升级过程中,我们将开户流程为跳转到银行页面输入银行卡号与短信验证码。当然一定程度降低了开户体验。

在开户中设置支付密码,开户页面不在此展示。

目前开户页面个人觉得可以改进的一个方面是:用户绑卡操作的时候提前校验,比如提前提示支持的银行和支持的充值类型和金额等。可以省去用户绑完卡之后再进行解绑卡操作和灾区重新绑定银行卡的操作。用户的体验会好点,省去了一步操作。

前端设置:开户入后、绑卡入口、解绑入口、修改手机号入口、修改支付密码入口。

这部分产品设计时只要根据银行接口开发即可。

还有一个注意事项:绑卡时候用户解绑卡的前提是,用户的账户余额为0且用户无债权关系存在。这里有个“同卡进出”的概念,用户绑定一张卡,充值资金,因为账户余额不为0,则无法换卡,资金只有从原来的卡提出。提出后才能解绑旧卡,绑定新卡;这样的逻辑视为“同卡进出”。

开户流程涉及到调用的接口为:个人开户页面(企业户和个人户等)

开户完成后:

- 操作接口:解绑卡、重置支付密码、手机号修改

- 查询接口:开户结果查询、查询电子账户、查询电子账户与卡关系、按证件号和手机号查询电子账户信息、营销账户信息查询主要是开户后的相关信息返回后的保存。

主要是后台界面的设计,包括;注册时候的设计,根据返回的开户状态保存对应的信息,后台主要是内部人员使用的,所以我个人觉得查询项和信息展示的形式最重要。

用户最核心要留存:身份证、姓名、电话、银行卡号、电子账号、企业名字、营业执照号、组织机构号

所以也就是后台系统设计时保存信息的形式,保存在哪里和保存什么信息,根据开户时的请求字段和返回字段以及其他接口的请求和返回字段来设计后台界面;E_R图的表示形式等。

后台导航的分类:可以根据业务分类也可以根据角色分类也可以根据使用频率分类等等。

这部分主要是信息保存的内容。

本文由 @丑八怪 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

银联收单