起点课堂会员权益

起点课堂会员权益企业业财数字化建设—财务管理领域的产品设计

当今越来越多企业试图利用数字化进行业务的拓展升级,因此财务体系也应当适应这一全新的变化以帮助企业在管理等方面更好地开展业务。本文聚焦财务管理领域,介绍了如何基于业财一体思路(财务赋能业务),开展财务管理领域的数字化建设。适合关注产品设计和数字化的小伙伴阅读。

数字经济时代,企业数字化建设成为发展的必经之路,更多的企业搭建全渠道的营销,交易,履约和售后体系触达和服务用户,特别是面向小B和C端用户,交易变得更灵活多变。使得资源管控,稳定保守为底层基础的传统财务体系(财务会计,管理会计)已经无法有效支撑业务发展,这体现在以下5方面:

- 业务层面:财务会计基于财务会计准则做企业资源管控,僵硬且通常只从财务视角出发,无法全面有效的实现各种业务场景所需的财务服务闭环,使得很多创新业务因为财务因素无法快速发展;

- 管理层面:管理会计作为企业业务多元化发展到一定阶段的产物,深度和企业战略,业务经营,财务管理和考核体系结合,需要复合型人才+更有效的系统解决方案一起推动企业的数字化转型,优化经营策略到落地执行;

- 账务层面:基于业务先行,财务不规范(如过多的人为因素参与财务做账)等历史原因,很多企业业务和财务系统层面相对独立,出现断层,往往出现企业花钱建了很多的业务交易系统,业务也实现了交易闭环,但实际财务做账还是需要拿着各种业务给过来的交易凭证线下,或者“人工”的推送到ERP做核算,中间的风险可想而知(也是财务人工成本大,效率低的根本原因);

- 应用层面:以ERP为核心的财务后台系统基于资源管控/会计核算出发,单据流/客户端的设计思路,使得自身很难作为财务的服务平台,形成标准化的,扩展性强的财务服务赋能业务应用;

- 数据层面:财务数据作为企业的核心资产,是企业业务从经验,信息化管理到数智化转型的基础,大部分企业只有单一维度的业务或者财务数据,缺少上下文完整,数据标准统一的业财数据,无法有效推动数据反辅业务;

至此业财一体数字化方案(有的叫业财平台或财务中台,后面统一叫业财平台)油然而生,是企业集团化多元业务经营,精细运营,数智发展的阶段性产物。本文聚焦财务管理领域,来说说怎么基于业财一体思路(财务赋能业务)来做财务管理领域的数字化建设。

一、概念

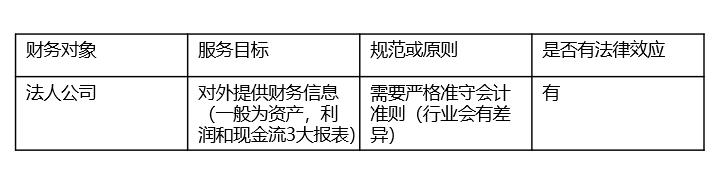

1. 财务会计

2. 管理会计

管理会计学是指在当代市场经济的条件下,以强化企业内部经营管理,实现最佳经济效益为最终目的,以现代企业经营活动及其价值表现为对象,通过对财务等信息的深加工和再利用,实现对经济过程的预测、决策、规划、控制、责任考核评价等职能的一个会计分支。

3. 两者关系

财务会计是基础,管理会计需要在财务会计的基础上,以实现最佳经济效益为最终目的,对企业内的所有经营活动建立起从预测、决策、规划、控制到责任考核评价的闭环管理体系。可以从下面2点理解:

- 管理会计中通过责任中心(一般由成本中心,利润中心,收入中心,投资中心)实现对自身经营业务职责(成本,费用,收入,利润和投资)的管控(必须可控,不可控的职责没有意义),并对结果负责,而财务会计中的法人公司可以是收入,利润和投资中心,可以包含1个或多个成本中心;

- 责任考核评价,就是对责任中心做经营职责的业绩考核,本质上就是做财务核算,输出对应职责指标的财务报表进行经营效果评估。

二、产品设计

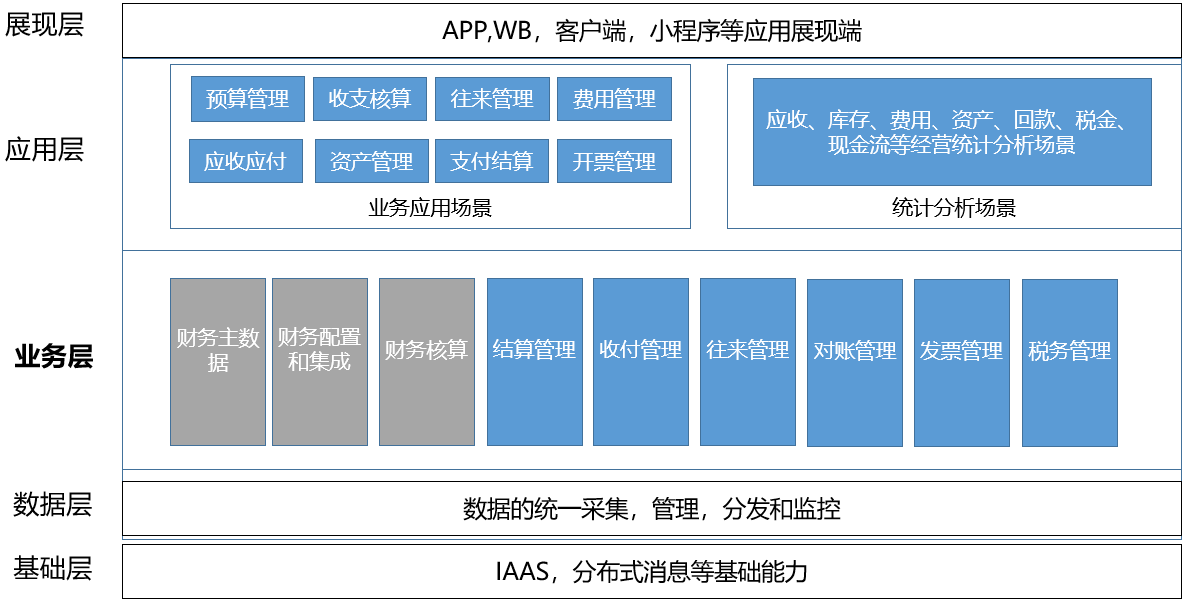

套用通用的4层业务架构搭建业财平台,财务管理作为业财平台一部分主要涉及财务主数据,财务配置和集成,核算管理3个业务子域,分别对应财务管理主数据,收入/成本/费用集成配置和核算3个场景。

- 基础层:主要涉及云服务器资源,分布式存储,消息,开发框架等底层资源;

- 数据层:在企业统一的数据管理规范下,采集/管理/分发/监控财务领域数据;

- 业务层:聚焦领域核心对象,属性和能力(会比较厚重,最终输出标准的领域服务对应用层使用);

- 应用层:一般分为业务应用和统计分析2类场景:1)业务应用聚焦具体财务管理逻辑和流程管理,比如预算的规划,划分;费用的申请,分摊,抛账等场景,最终都会生成财务流水记录;2)统计分析聚焦不同的统计对象,按不同业务维度,不同的指标对产生的历史数据做统计,形成报表;

- 展现层:对应用层的数据做渲染,通过前端组件展现对应的页面信息给到用户。

1. 财务管理业务架构

套用业财平台通用的4层业务架构,以财务管理责任中心为财务管理对象,基于企业管理和法人维度搭建组织架构,实现对实际财务管理业务应用和统计分析场景的支撑。

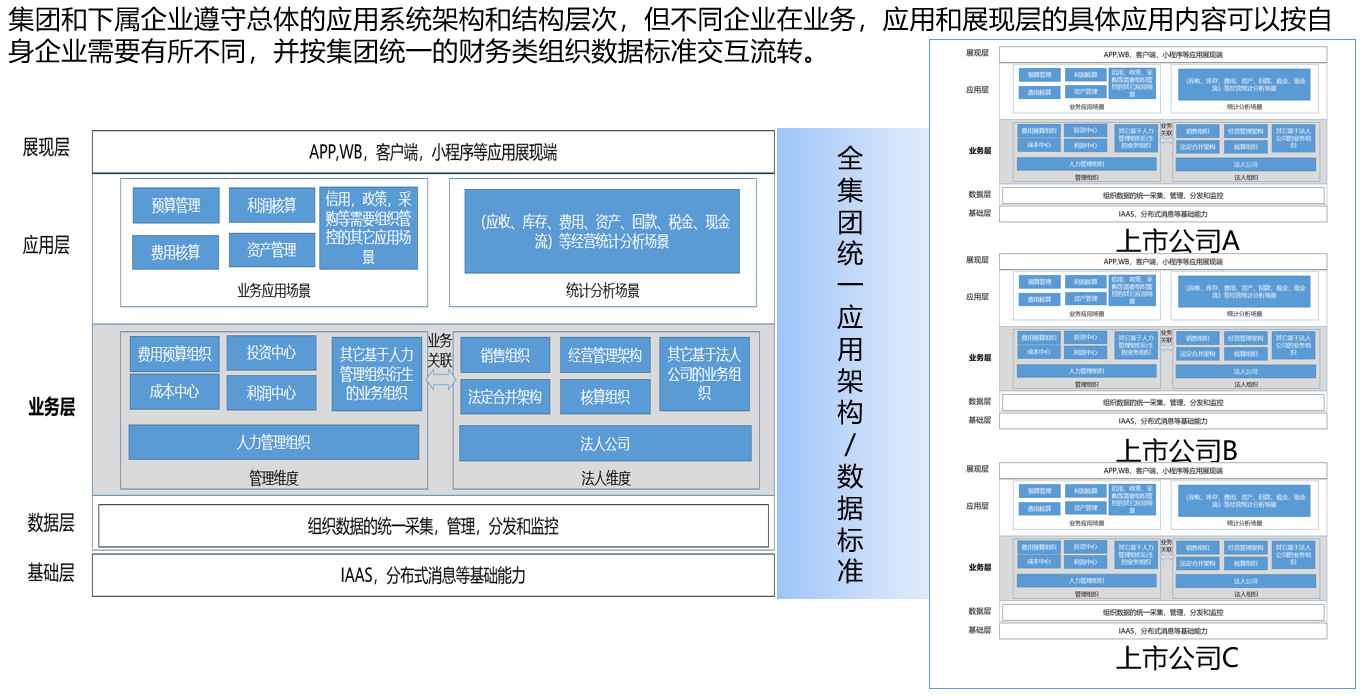

很多集团型企业往往有多家上市公司,上市公司一般都有业务/数据独立性审计要求,且考虑到不同业态特点,集团和下属企业应遵守总体的应用系统架构和结构层级设计,但不同企业在业务,应用和展现层的具体应用内容可以按自身企业需要有所不同,并按集团统一的财务类组织数据标准交互流转。

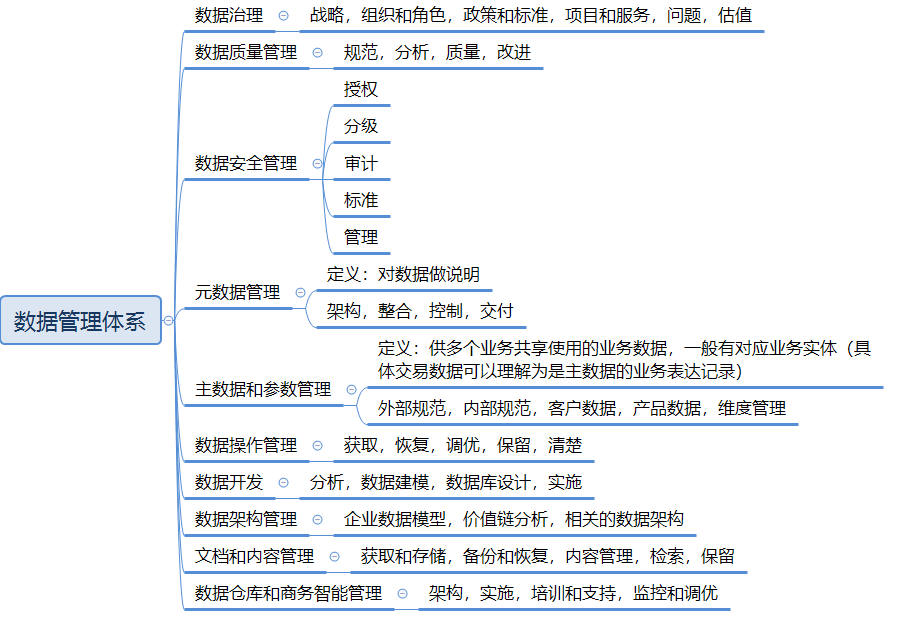

2. 基础/数据层

企业一般都有统一的云资源和技术开发框架作为基础底座;而数据层面,不管是主数据管理MDM,数据中台还是数据仓库,都会有统一的数据管理标准,下面是当前企业比较完整的数据管理体系。

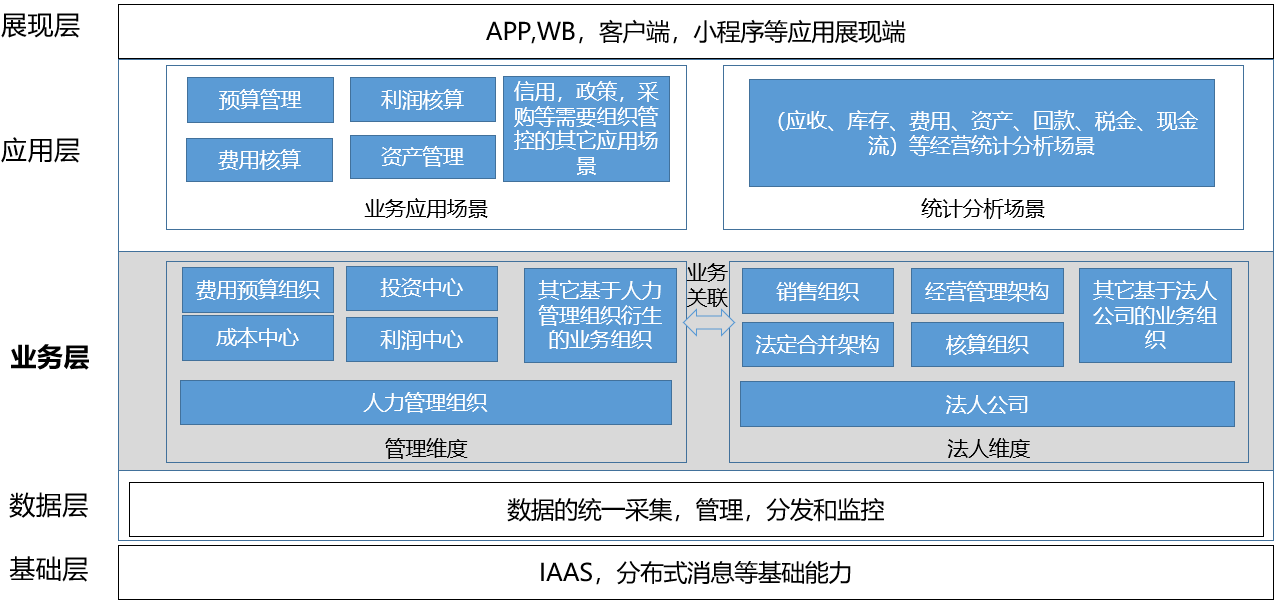

3. 业务层

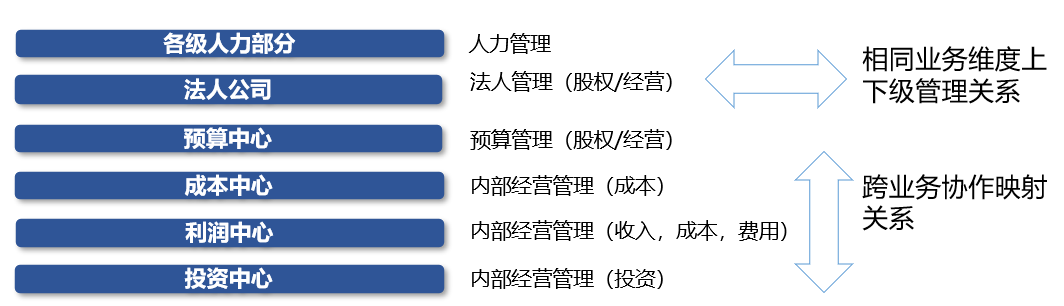

财务管理业务层,基于财务管理涉及的经营管理和核算维度组织单位(责任中心)搭建,具体需要哪些组织单元,基于企业财务管理各种经营活动从预测、决策、规划、控制到责任考核评价所需搭建,正常来说业务越单一,经营管理维度就越单一,可以直接基于人力管理组织架构做财务预算,费用分摊/核算,最终归集到法人公司,实现成本,费用的核算。

复杂场景,则需要建立不同维度的组织单元,去分别管理人力,预算,费用核算,收入,利润等经营业务,核心是需要搭建统一的组织数据,实现组织数据同业务维度的上下级管理,跨业务维度的业务协作。

业务层统一可以考虑搭建合适的业务模型,通过模板配置,特别是结合chatGPT等大模型AI新技术,实现财务管理业务跨应用流转的自动化,智能化(如费用核算场景,一笔费用怎么从费用系统通过配置模板或者智能模型,自动匹配到对应的成本中心,利润中心)。

4. 应用层

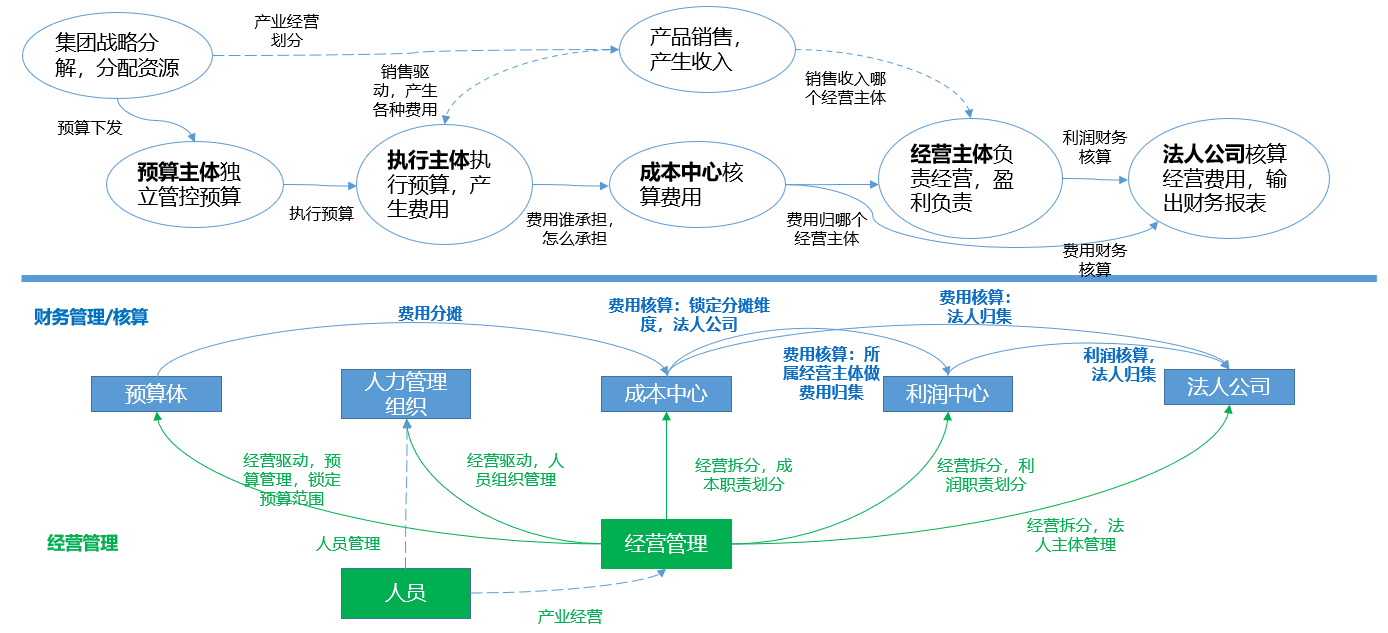

应用层针对财务管理具体的经营管理场景,分为业务应用和统计分析2类,其中业务应用聚焦具体的经营管理逻辑和流程,统计分析聚焦统计单元的经营流水,按不同维度/指标呈现。以费用核算场景为例:

- 企业基于战略经营需要规划年度预算,并按一定的策略划拨到具体部门(考虑到预算管理和人力管理的出发点不同,往往需要搭建预算体实现预算管理,并和人力部门建立业务映射关系);

- 员工申请费用,通过审批流程完成费用申请(需要做预算校验),使用费用,预算额度扣减;

- 基于具体的费用使用场景,一般包括费用类型,服务的项目或者部门,出账公司等信息;

- 费用使用通过后,由费用系统按周期推送给ERP系统,由对应的成本中心承担费用;

- 周期性输出费用统计报表,分析费用使用情况(比如预算的实际使用情况,不同费用的使用分布等等)。

三、责任中心设计

这里以某集团费用核算为核心,从预算到核算全流程,识别出支撑集团内预算,费用和利润核算需要的组织单元作为责任中心,做整体分析,抽象出通用的基础信息,业务关系和属性,打造数据模型。

1. 责任中心定义

上文已做描述:管理会计中通过责任中心(一般由成本中心,利润中心,收入中心,投资中心)实现对自身经营业务职责(成本,费用,收入,利润和投资)的管控(必须可控,不可控的职责没有意义),并对结果负责

2. 利润中心设计

利润中心作为内部财务管理概念,企业经营管理驱动,实现业务的独立经营,确立利润指标来推动和促进各利润中心扩大销售、节约成本,实现利润目标,使企业有限的资源得到最有效的利用。

利润中心创建原则:

- 每个利润中心必须有独自的收入与支出,能自负盈亏,有独立经营自主权,否则就无法对其收入和成本负责;

- 一般生产加工形企业适合用产业-产品(产品作为最小经营单元,可锁定具体销售的商品),不同行业利润中心创建的维度可以不同,但责任必须具体明确、界定清晰,指标可以量化;

- 产品作为利润中心,则上级产业不能再单独作为利润中心,避免内部业务竞争,浪费资源,但可以基于上下级产业关系做利润归集和监管(唯一的标准利润中心层级,可按不同经营管理,做非标准利润中心组合);

- 非产业的公共职能部门(人力,财务,法务等),有明确的对内或对外收入后,可以独立作为利润中心(当前统一作为公共利润中心(虚拟利润中心过渡));

- 产业单一,产品类型少,中小微企业一般不需要设置利润中心,或者直接把有营业收入的部门作为利润中心即可。

3. 预算中心设计

作为预算管理的责任中心,一般由2种设计思路:1)以人力管理组织为基础,选择有预算管理需求的人力部门作为预算中心;2)以利润中心为基础,按费用/成本的不同维度需要,搭建对应的预算中心。

预算中心创建原则:

- 预算中心不能直接当作预算账户使用,而是预算账户的所属主体对象;

- 预算场景负责,为了确保职责明确,预算中心可以按预算的职责区分,定义预算主体管理预算,预算执行体使用预算。

4. 成本中心设计

作为成本/费用管理的责任中心,一般由2种设计思路:

- 作为利润中心的子集,按费用的不同维度来创建成本中心(1:N);

- 基于现有预算,后有费用的逻辑,基于预算中心搭建成本中心(1:N)。

成本中心创建原则:

- 成本中心最好基于业务的最小颗粒度(比如具体产品,具体费用类型)搭建;

- 成本中心会匹配唯一的出账公司,唯一的利润中心;

- 数据维度,最好提前考虑好企业内部成本/费用的分摊维度,以便搭建的成本中心可以有效的支撑成本/费用分摊。

5. 投资中心设计

作为投资管理的职责中心,对投资收益负责。考虑到投资一般都是以法人公司身份对外发生,因此一般都是以总公司或者子公司来作为投资中心。

6. 责任报表

各责任中心分别从预算,成本/费用,收入,利润,投资等维度做经营管理,因此对应的统计维度,指标都需要按预算,成本/费用,收入,利润,投资视角来设计,然后通过统一的数据中台/数据仓库做周期性报表输出。

六、总结

财务管理主要面向大型企业,特别是上市公司和集团型企业,本质上是财务走向业务,了解业务,赋能业务的过程,不能简单的理解为是业务+财务,而1个成功的业财一体数字化建设财务需要企业结合多方资源共同努力:

- 有了解业务和财务的复合型管理人才,能基于企业经营战略推动财务管理建设;

- 专业的业务,财务数字化咨询和设计团队,能基于企业经营现状,提供可落地的阶段性业财数字化解决方案;

- 有足够的业务和数据运营团队,能按经营管理计划做执行落地;

- 完善敏捷的开发团队,能有效收集需求,管理需求,迭代产品;

- 怎么结合chatGPT等大模型AI新技术,实现业财一体的数智化和自动化,是1个非常好的研究方向,可以切入企业实际预算规划,划拨,成本估算,费用核算等场景做落地执行。

本文由 @哈哈的鲸鱼 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

专业,学习了