起点课堂会员权益

起点课堂会员权益数字人民币跨境应用前景思考

本文将探讨数字人民币在内地-香港双边跨境支付领域的潜在规模估算,以及其未来在商贸、投融资等领域的应用前景。同时,分析数字人民币在香港和内地居民跨境旅游和B2C跨境电商消费场景下的潜在影响,以及数字人民币跨境支付的持续扩张趋势。就让我们一起来看看吧!

数字人民币已具备跨境使用的技术条件。香港为当前e-CNY跨境支付的主要试点地区,但尚未规模化运行。在支付基础设施成熟的条件下,我们估计数字人民币的内地-香港双边跨境支付潜在规模2023年可能达到191亿美元,2025年275亿美元。政策支持之下,未来数字人民币的应用场景有望扩展至跨境商贸、投融资等领域。

一、境内流通量低

美国智库大西洋理事会 (Atlantic Council) 的追踪显示,截至2023年1月,已有114个国家和地区在探索央行数字货币,这些国家的GDP之和占全球的95%。目前中国的央行数字货币处于试点阶段。

中国人民银行于2016年开始进行法定数字货币的第一代原型搭建,并于2017年末开展数字人民币(以下简称“e-CNY”)的研发。e-CNY最早在2020年10月于深圳试点,截至2023年2月,已扩展至17个省(区、市)。

在功能上,央行将e-CNY定位为现金类支付凭证(类似基础货币M0),主要用于国内的零售支付,比如生活缴费、餐饮、交通、购物、政务服务等领域。

e-CNY的投放方式与实物人民币一致,由商业银行承担向公众兑换的职能。目前的主要获取方式是用户将第三方数字钱包账户余额兑换为数字人民币,并将数字人民币钱包嵌入至商业银行或第三方数字钱包的App内。截至2022年12月,流通中数字人民币存量仅为136亿元(同期M0为10.5万亿元)。

提升居民的使用意愿需要政策便利。目前,消费红包派发仍是主要的推广手段。例如,根据中国人民银行深圳支行的统计,2022年深圳累计开展了73场数字人民币促消费活动,总量5.7亿元。但居民仍倾向于使用第三方支付手段,对e-CNY需求很低。

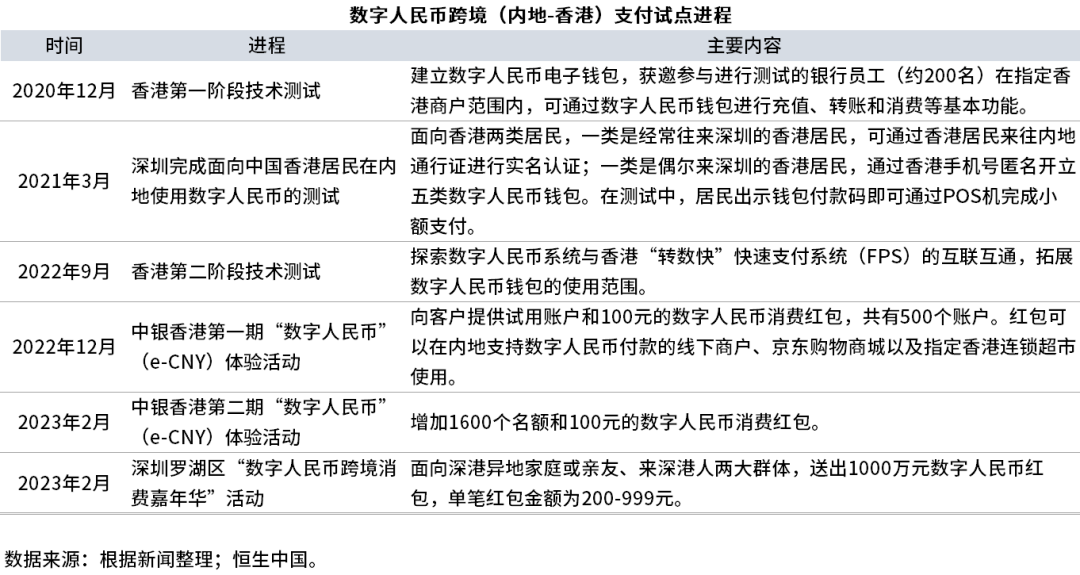

二、跨境试点

香港是e-CNY的主要试验地区。2020年12月,e-CNY在香港进行第一阶段技术测试,已实现e-CNY钱包充值、消费和转账的基本功能。但是,就规模而言,目前e-CNY在内地-香港的互通应用尚处于小范围测试阶段。

下一步的重心是扩大使用规模,例如e-CNY在香港第二阶段测试的核心是通过“转数快”快速支付系统(FPS)来为数字人民币钱包充值,并扩大其使用范围。2023年2月6日,深港陆路口岸时隔3年全面恢复通关。深圳市罗湖区随即于2月11日举办数字人民币跨境消费推广活动。未来几个月,随着两地跨境活动恢复,e-CNY的跨境支付有望上升。

03支付规模估算

内地和香港居民的跨境消费主要包括线下商户消费(包括旅游、公务和探亲)和线上消费(B2C跨境电商、海淘)。跨境消费支付方式主要有:

- 国际信用卡(如Visa、Mastercard、JCB、American Express);

- 第三方购汇支付(例如Paypal、支付宝);

- 外汇现金/旅行支票;

- 境外电商接受人民币支付(例如亚马逊自营)。

信用卡是跨境支付的主要手段。根据政府数据,我们推算信用卡支付占香港和内地居民境外消费的比例为73%和60%。第三方购汇支付的手续费比信用卡高,但是随着移动支付的普及,使用率也在上升。e-CNY以信用卡和第三方数字钱包为主。我们通过分析香港和内地居民的跨境支付习惯,来估计e-CNY跨境支付的潜在规模。

核心假设:

- 2023、2024、2025年,香港-内地跨境旅游消费分别能够恢复至疫情前的70%、90%、100%。2.2023-2025年,双边跨境电商消费保持过去3年的平均增速。

- 两地的跨境支付基础设施能够支持两地居民维持原有的支付习惯。

- 初始阶段,居民有足够意愿用e-CNY替代电子钱包进行跨境支付,并在后期成熟阶段实现对信用卡支付的部分替代。

- 我们将考虑居民跨境旅游消费和B2C跨境电商消费两种场景。

1. 支付场景一:居民跨境旅游消费

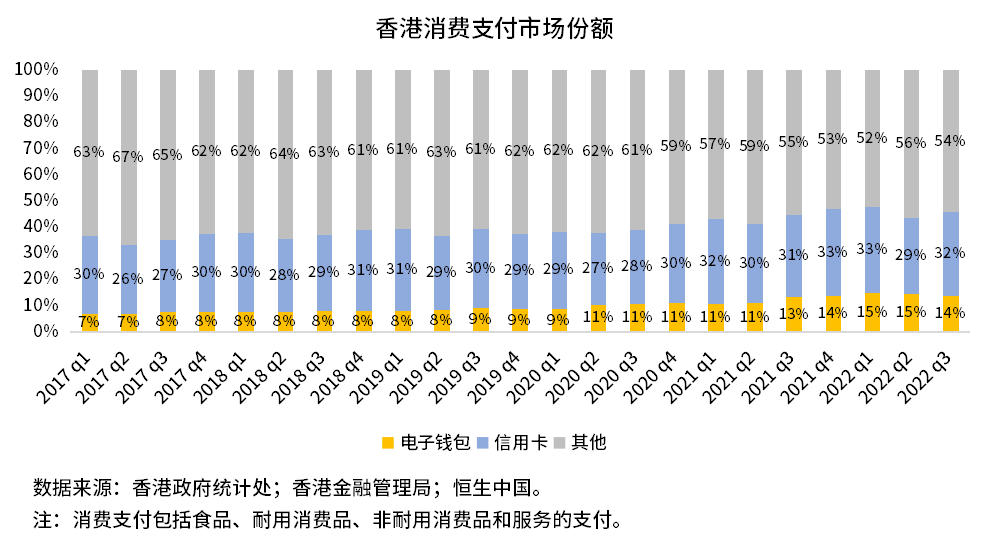

在香港,电子钱包的支付份额在疫情期间上升了5个百分点。2022年第三季度,储值支付工具的份额达14%,支付规模为642亿港元。其中451亿港元为商户消费支付,191亿港元为网上消费支付。假设此支付习惯延续到香港居民在内地的消费,那么电子钱包占信用卡外消费的比例可达20%。

对于内地的电子钱包消费,中国银联的调查显示,2021年,内地一线城市受访人群月消费总额中,移动支付的占比约为八成;四五线城市受访人群月消费总额中,移动支付的占比超过九成。假设此支付习惯延续到内地居民在香港的消费,那么按照移动支付占信用卡外支出的80%计算,电子钱包的支付比例可以达到32%。

我们假设2023、2024、2025年,双边跨境旅游消费和跨境电商消费分别能够恢复至疫情前的70%、90%、100%,那么双边旅游服务贸易规模2023年可达到213亿美元,2025年达到304亿美元。根据上文测算的支付份额,我们估计2023年,香港居民在内地的信用卡支付规模约为40亿美元,电子钱包支付规模3亿美元;内地居民在香港的信用卡消费为95亿美元,电子钱包消费为51亿美元。

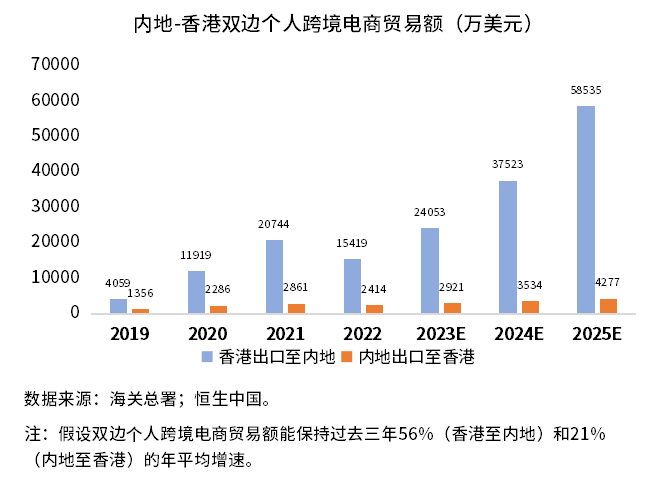

2. 支付场景二:B2C跨境电商消费

2019-2021年间,香港和内地的双边贸易金额增长了3.4倍,2022年有所下滑。跨境电商支付主要使用信用卡和第三方支付平台。根据付款处理公司Worldpay估计,2021年数字钱包超越信用卡成为全球电商销售的最主要支付方式,交易份额达49%。

相较于卡类和第三方支付,由于e-CNY绕过了SWIFT系统,直接由央行数字人民币平台实施清算,因此能缩短资金结转链条,实现支付即结算,从而降低商户的结算成本并提高其资金周转效率。倘若实现e-CNY对这两种支付方式的替代,那么到2023年预计双边B2C跨境电商支付规模可达到2.7亿美元,2025年可达到6.3亿美元。

注:假设双边个人跨境电商贸易额能保持过去三年56%(香港至内地)和21%(内地至香港)的年平均增速。

综上,倘若条件成熟时,e-CNY在初始阶段实现对电子钱包的替代,那么两地居民使用e-CNY进行跨境零售支付的潜在规模在2023年可达55亿美元,2025年达80亿美元。假如e-CNY支付的便利性提升,能实现替代信用卡支付,那么2023年跨境零售支付潜在规模可达到191亿美元,2025年可达275亿美元。

四、e-CNY跨境规模将持续扩张

完善基础设施对推广e-CNY至关重要。我们已经看到e-CNY入驻主流第三方支付平台。2019年3月,港版“支付宝”(Alipay HK)在大湾区的线下扫码跨境支付功能上线。2023年1月起,香港市民于深圳可用 Alipay HK乘搭地铁。香港金融管理局也支持用户在不同银行和储值支付运营商之间的实时转账。

企业支付是更广阔的的应用场景。根据2023年2月出台的《深圳市金融科技专项发展规划(2023-2025年)》,e-CNY的应用场景有望扩展至商贸、投融资等领域。e-CNY能够便利贸易结算,并有望通过供应链金融等金融服务直接利好小微企业。预期有更多香港银行将加入数字人民币的跨境支付试点中。

e-CNY跨境支付的地区范围将扩大。2022年10月,多边央行数字货币桥(mBridge)项目完成试点测试,利用多国央行数字货币实现企业的跨境交易。参与方包括人民银行数字货币研究所、国际清算银行(香港)创新中心、香港金融管理局、泰国央行和阿联酋央行。这将有利于提升货币在不同辖区之间的收付效率,尽管相关的治理框架和货币主权问题仍在探讨中。人民币国际化是长期动态的进程,e-CNY将为其提供便利。但想要真正提高人民币的国际地位,最重要的仍然是强大的经济、稳定的货币以及开放的市场。

专栏作家

沐沐讲数币,公众号:沐沐讲数币,人人都是产品经理专栏作家,数字人民币业务专家、布道者。《读懂数字人民币-支付产品设计与运营》作者,江苏省数字金融协会智库专家,北京金融科技产业联盟专家评审团成员。

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!