起点课堂会员权益

起点课堂会员权益一文看“透”你所不知道的在线支付

大多数产品最终都绕不开变现这个话题,而这就牵扯到了在线支付。那么,作为产品经理的你,是否真的了解在线支付呢?这篇文章里,作者谈了谈其中的一些场景和细节,一起来看看吧,或许会对你有所启发和帮助。

现金支付的生活离我们越来越远,在线支付遍地开花,对产品经理的考验也越来越大,无论做什么产品,最终都绕不开变现,因此对产品经理而言,最终也绕不开在线支付的接入。

本文结合作者经验,谈一谈在线支付中一些可能不为多数人所知的场景和细节。

一、移动支付

移动支付的代表应属支付宝和微信,产品种类繁多,以下我整理了几种常见的支付产品类型,对应的介绍以及使用场景,包括对应的微信支付和支付宝产品名称,如果你需要对接微信或支付宝支付,相对对你选择对应的支付产品有参考作用:

对接支付平台时,建议根据场景选择支付产品,否则可能会出现一些意想不到的情况。

举个例子:接入支付宝手机网页支付之后,在支付宝内部浏览器调支付可以正常调起,说明支付宝在这块是做了场景兼容的;而对接微信 H5 支付之后,只能通过第三方浏览器调起支付,如果在微信内部浏览器调支付反倒会直接报错,提示通过微信外的浏览器打开。

因此在对接前,一定要先调通测试接口,并在不同场景下测试调起结果。

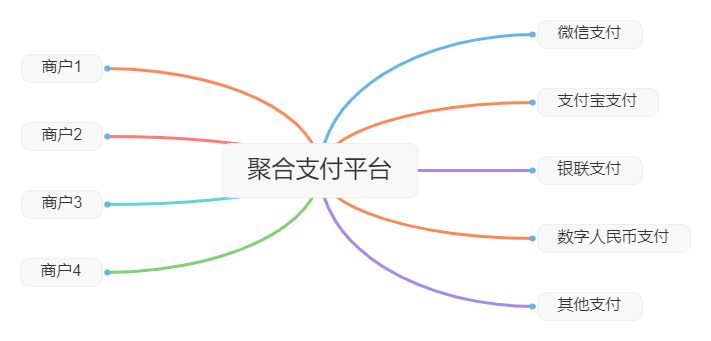

很多应用设计开发自己的钱包,推出自己的支付方式(比如美团、饿了么、拼多多等),银联、数字人民币等的推出和普及,使得支付渠道变得越来越多,意味着产品需要对接的平台也越来越多,有些企业想扩宽自己的支付渠道,又不想一家公司一家公司去谈判,一个平台一个平台去对接,在这种情况下,他们往往会选择“聚合支付平台”。

二、聚合支付

所谓的聚合支付平台,就是集合了多种支付方式的平台。

聚合支付平台可以简单理解为一个支付的中转站,上游对接各种支付渠道,下游对接各个商户。

在这样的结构下,每个商户只需对接聚合支付平台就可以轻松实现多种支付方式的接入。

除了对接便捷以外,有的聚合支付平台还会提供诸如资金托管、分账等业务功能,这样的平台已经不只是单纯的支付平台,而是业务、支付一体化的综合性平台。

三、“一码付”原理

聚合支付由于提供了多种支付方式,因此在用户支付的时候,往往需要让用户选择想使用哪一种支付方式付款,并要求选择特定的方式进行付款。比如用户选择微信支付,就只能用微信APP 扫码支付,如果使用支付宝 APP 扫码则不支持。

由于电脑网页上的支付多数采用扫码的形式,因此诞生了一种叫做“一码付”的交互,它无需用户选择支付方式,直接根据用户的扫码应用判断用户需要使用的支付方式,并成功调起对应的支付方式,“一码付”的出现,使得用户的支付体验获得更好的提升。

但很多人搞不清楚其中的原理,因为扫码之前,系统根本无法知道用户会通过什么应用扫码,也就不知道应该获取哪种渠道的收款码。

如果你换一种思路去考虑这个问题,就会豁然开朗,所谓的“一码付”,其实用的不是“扫码付”的方式,而是“网页付”或“应用内支付”的方式;而用户扫的二维码,也不是“收款码”,而是“网页码”。

以下是“一码付”原理的简单图示:

大致的处理逻辑如下:

- 首先系统提供一个带参数二维码,这个二维码链接到一个网页,参数中包含当前正在支付的订单、金额等信息。

- 用户扫描二维码进入页面,这个页面可以是放一个 loading 的画面,或者干脆就是一个空白页;当用户访问这个页面时,系统会快速判断用户当前处于什么应用中从而了解用户需要使用哪种方式进行支付。

- 根据用户所在应用调起对应的支付方式。

这样就完成了一码多扫,通过不同应用调起不同支付方式的功能。

四、对公转账

虽然在线支付已经非常便捷,但因为企业财务方面的需要,依然有不少平台提供对公转账的方式。

因为涉及到对账的问题,所以对公转账往往没有办法即时给出支付结果。

一般而言,对公转账有两种对账方式:

1)手工对账。用户支付后,收款企业财务核对款项是否到账,并在业务平台中确认收款结果。由于转账记录没有办法准确对应订单记录,有些平台会要求付款人在转账时通过“备注栏”备注订单号,以便财务能够更快找到对应订单的转账记录。

2)自动对账。有些企业或平台打通了银行的接口,能够通过技术手段来实现对账功能。这种功能一般是通过虚拟卡号来实现的,就是每笔订单生成一个虚拟的银行卡号,用户转账的钱最终还是到了收款人的公账上,但由于通过这个跟订单绑定的虚拟卡号进行中转,系统可以匹配到转账到该虚拟卡号上的金额并进行自动对账,并根据对账结果更新订单的支付状态。

除此之外,现在有些聚合支付平台打通了银联的支付通道,在使用网银支付时可以直接使用公账进行付款,这种方式既解决了对公转账的需求,也能够做到即时给出支付结果的体验。

五、在线支付的成本

产品经理选择支付产品时,不只需要考虑技术成本和时间成本,经济成本也是重要的考虑因素之一。

如果你的产品是直接对接微信支付和支付宝支付,最直接的成本就是支付费率,但不同行业的费率是不同的,有些企业的经营范围比较广泛,可以选择经营范围內费率较低的类目申请支付接口。

以下是支付宝行业标准费率:

微信的费率表格较长,这里就不贴图了,有兴趣可以通过下方官方链接了解:

微信入驻结算规则、行业属性及特殊资质:

https://kf.qq.com/faq/220228IJb2UV220228uEjU3Q.html

另外,有一些行业微信是不支持申请支付接口的,注意先查阅一下自己公司的行业在不在不支持经营的列表中。

微信支付商户不支持的经营场景:

https://kf.qq.com/faq/140225MveaUz150123raQRNN.html

如果你的产品对接的是聚合支付平台,则可能有一些年费之类的管理费用,由于不同的平台收费不同,这里就不做讨论了。

以上便是本文的全部内容,感谢阅读!

专栏作家

产品锦李,公众号:产品锦李(ID:IMPM996),人人都是产品经理专栏作家。不务正业的产品经理和他的产品设计。

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

学习了,谢谢分享🙏