起点课堂会员权益

起点课堂会员权益玩转钱包账户

在数字化金融时代,钱包账户产品已成为连接用户与金融服务的重要桥梁。本文将深入剖析钱包账户产品的架构设计、用户交互流程以及市场应用场景,为您提供全面的行业视角与实操指南。

经常有小伙伴提出这样的问题“我最近要面试钱包账户产品岗位,他的资金和信息怎么流转”,“老板想做个支付宝一样的钱包,有没系统PRD给我看下”。那我们这次就来介绍下钱包账户产品。

一、钱包应用场景

图1:支付宝钱包应用场景

现在市面上主流的钱包产品是2.5个,即支付宝、云闪付,半个就是微信,因为微信是一款社交软件,还不能算一款纯钱包应用。

不过相较而言,微信是钱包用户最多的应用了。因为金融不是一个高频场景,单独运营一个钱包用户黏性比较低,因此现在的普遍都是像微信一样,把钱包嵌入到高频的应用场景中来使用。

二、钱包架构

钱包从架构层面的划分上来说就是对会员和账户能力的一层可视化展现,通过核心能力的包装钱包展现出了千变万化的场景适应能力。

1. 应用架构

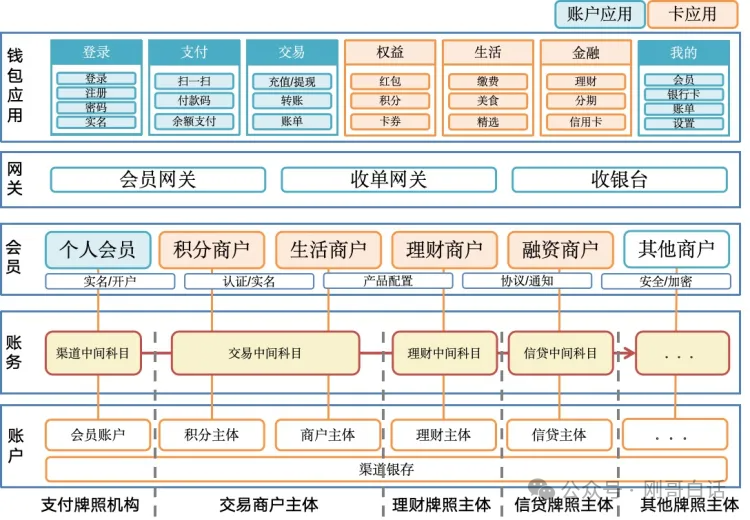

图2:钱包应用架构(持牌机构)

钱包应用通过对网关和收银台的包装为用户提供了从注册、登录、商业应用、金融产品等一系列的服务。

(1)钱包应用

为了构建这样的钱包体系,分为C端和B端都需要在支付体系内开户。

- C端应用:用户提供账户和钱包支付能力。

- B端应用:为场景提供方,为用户提供营销卡券、生活类应用和金融服务。

(2)账务中心

为了实现资金在平台内的流动,就需要开出对应的中间科目。通过清算系统为不同商业主体之间提供资金结算服务。

当然这里的金融账户之间的清算,中国监管的比较严。非银支付机构,现在普遍通过收银台跳转到持牌机构的方式为用户提供金融服务。这样账务中心也就逐步减少这些金融中间科目了。

2. 集成架构

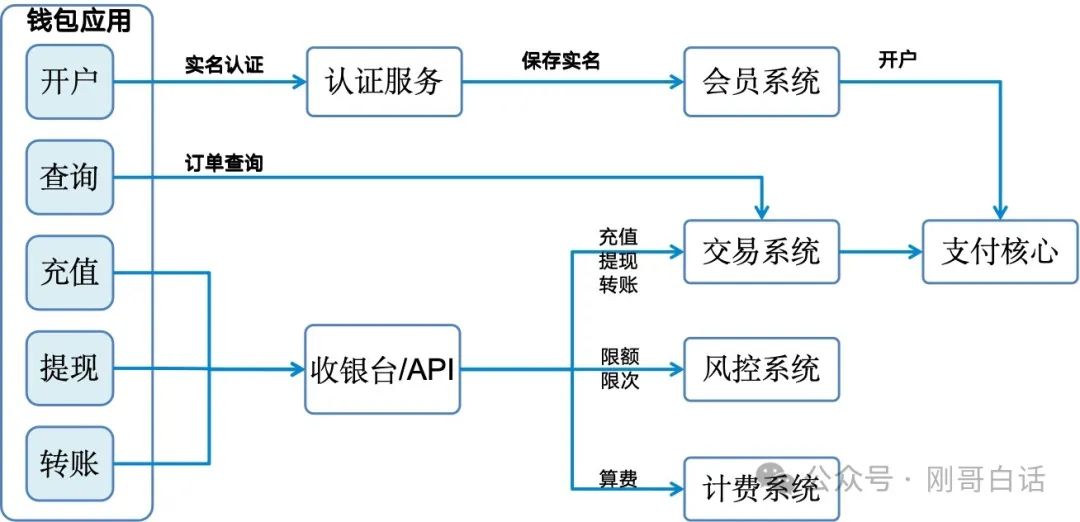

图3:钱包集成架构

从集成关系就能看到,钱包应用就是一层可视化的前端应用,他通过认证服务来进行实名认证,信息保存到会员系统,最终完成开户。

钱包的支付过程根据选取的支付方式和交易对手来选择使用收银台或者直接调用后台服务。在这里为了保持支付的统一性和支付效率,跨行支付通过收银台进行支付(充值、提现、转账到卡),内部交易(转账到户)直接向交易系统下单。

3. 核心流程

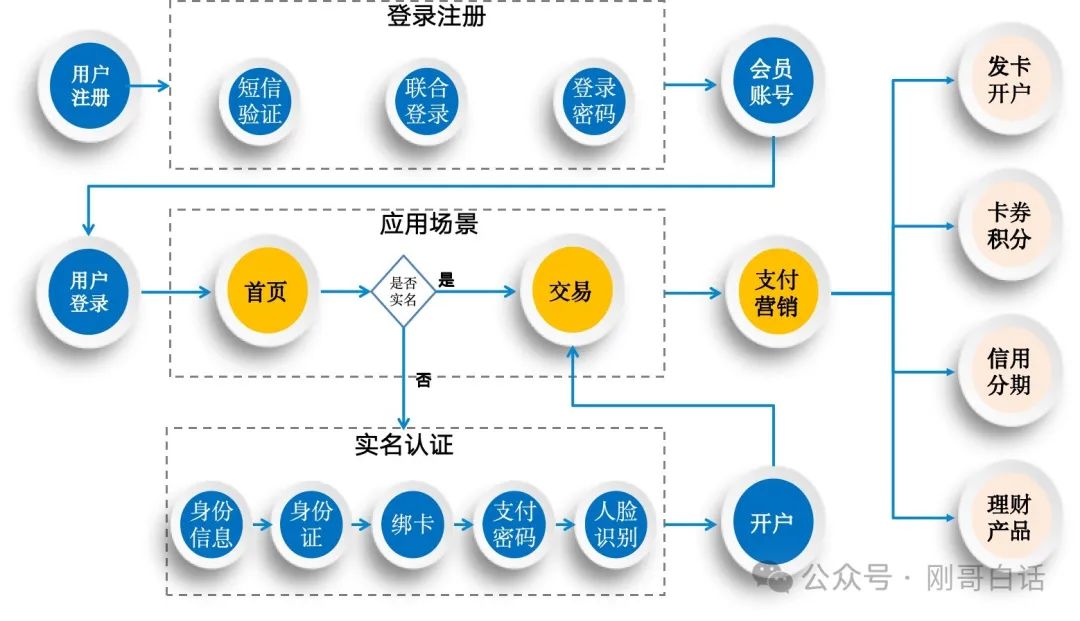

图4:钱包账户核心流程

钱包账户是基于应用场景来流转的,它在用户使用过程中逐步的引导用户完成注册和实名认证。

1)快速注册:为了快速的获客,钱包通过简单的短验、联合登录或登录密码就能快速开出会员账号,让用户登录使用。

2)实名开户:用户在钱包使用过程中引导用户进行实名认证,并开出对于的账户。

3)升级服务:通过广告、领券、消费过程中的营销让用户完成开卡、分期和零钱理财等产品升级服务。

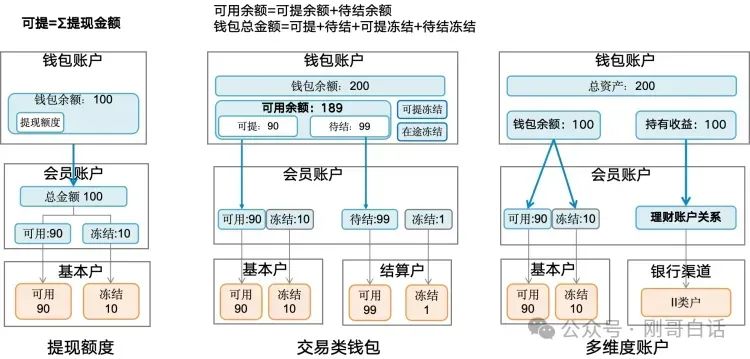

三、余额与账户关系

1. 会员与账户映射关系

图5:会员钱包应用

这类属于支付机构直接提供的钱包账户,他与底层的资金账户是直接映射的关系。这种余额使用简单清晰,也能很好地进行会计账务处理。

2. 多种钱包余额形式

一般情况下余额都是对账户余额的直接展示,一些钱包为了适应场景的特定需求对余额进行了定制化的包装。以下的的案例都是在会员和资金账户基础上做的一层额度的应用包装。

图6:钱包余额的多种形式

(1)提现额度

例如微信、支付宝为了提高用户资金的留存和减少手续费支出,增加了一层提现额度的控制。系统要按照提现额度的规则,准实时的累计金额,并扣减用户的提现额度来实现“可提余额”的管理。

这种实现比较简单,提现时计算下可提现余额就行了,放在钱包应用或限额管理模块都可以。

提现额度控制 :

- 可提现=Σ年提现金额

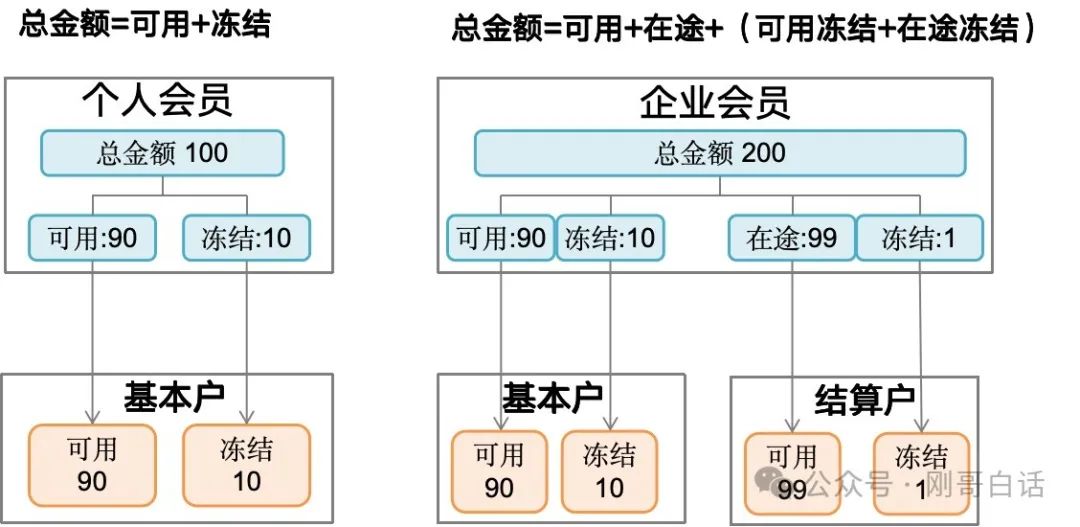

(2)交易账户

交易类账户用户比较关注资金提现到账,而平台希望平台内的资金可以被最大化使用。因此就有了“待结算资金可用,但不可提现”的需求。

因此这里的可用余额需要重新包装“可用余额、可提余额、在途余额”。

交易账户余额公式

- 钱包总金额=可用余额+可提冻结+在途冻结

- 可用余额=可提余额+待结余额

这种模式最简单的实现方式就是,由钱包应用来做余额包装,向交易系统下单的时候分别来传送对应的账号完成账务处理。当然配套的交易层面和账务系统也要进行改造,避免很多的过多的交易订单呈现给用户造成困扰。

(3)多维账户

我们很多钱包像支付宝一样有很多的账户,例如有支付账户、理财账户、融资账户等。这些都是通过会员账户与外部账户建立关联关系,然后在钱包层面分开展示即可。

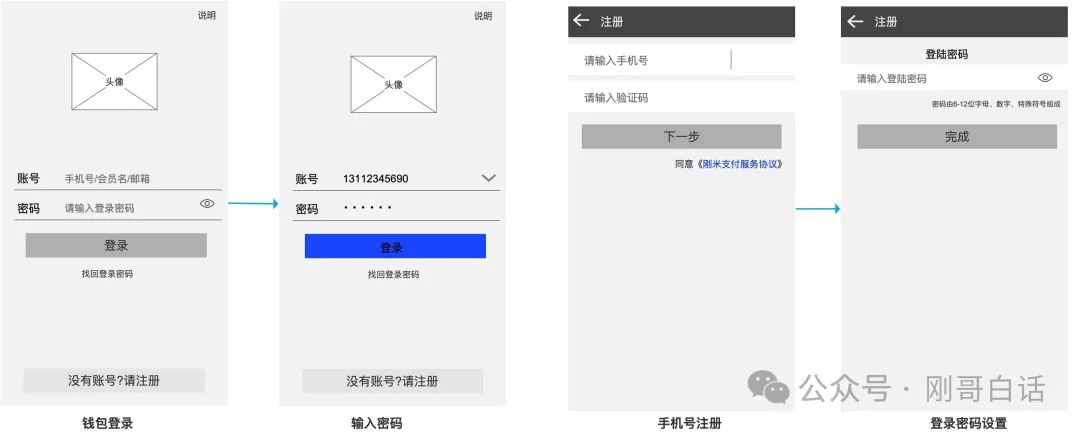

四、钱包注册

为了能给用户有良好的体验,个人钱包开户可以先注册开通一个会员账号,需要账户充值的时候再开户。

1. 交互设计

图7:用户注册页面

用户通过手机号就能进行账户注册,为了交易安全用户需要设置登录密码。

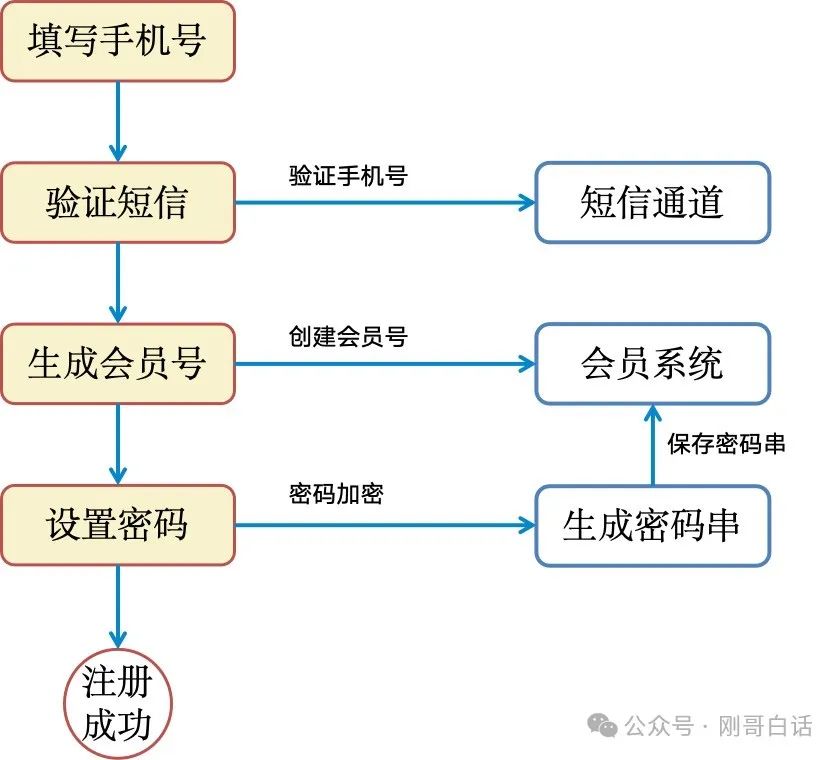

2. 注册流程

图8:钱包注册流程

用户在注册时需要调用短信通道验证手机有效性,然后就能生成一个会员号,并让用户设置登录密码,这样用户就能浏览APP和网站上登录了。在用户需要支付的时候再引导用户开户,为用户提供了良好的支付体验。

五、钱包开户

用户开户过程还是比较复杂而繁琐的,因此可以通过营销活动来引导用户开户开户。

1. 开户交互

图9:开户交互设计

用户开户过程需要提交个人实名信息,身份证,并且要进行人脸与身份证的比对,确保是用户本人。开户过程中用户还要设置一个支付密码,与登录密码不同的是这个密码是专门用于支付的。

图10:支付账户实名等级

支付账户也有类似银行II/III类账户的认证等级,最低是L1账户,最高是L3账户。一般给个人开通的都是L2账户,通过手机号、身份证、银行卡三类外部通道来完成实名认证。

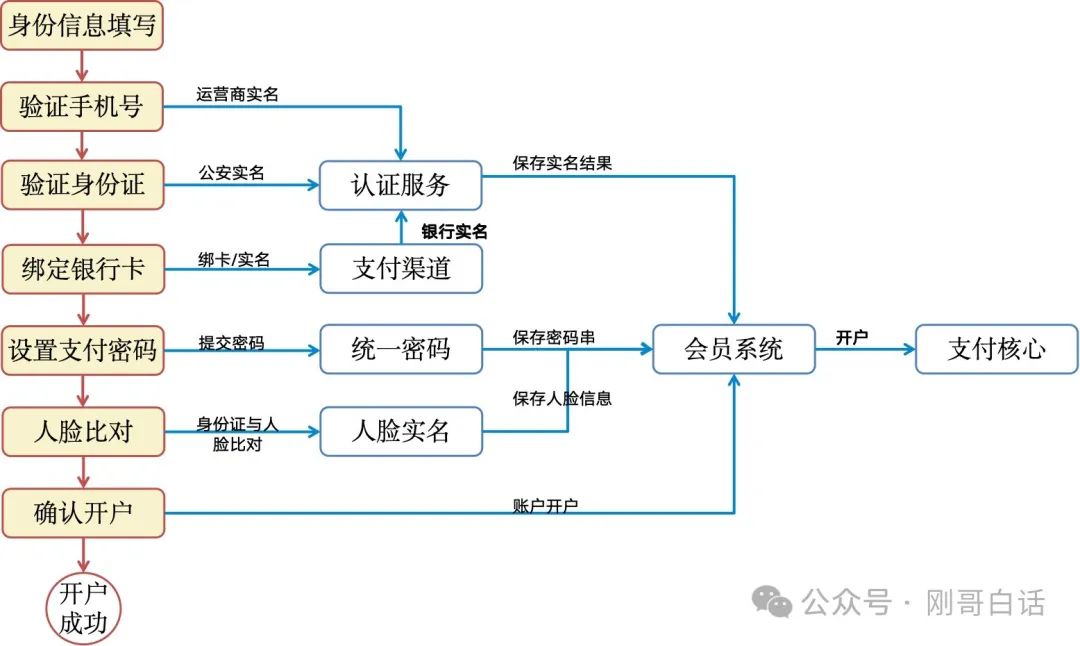

2. 开户流程

图11:会员开户流程

用户填写基本用户信息后,会通过“认证渠道”对用户的手机号、身份证进行实名认证。通过后会引导用户绑卡,这样就达到了L2的账户等级。

随后通过加密平台生成支付密码串将其保存在会员系统,最后调用支付核心完成L2账户的开户。

六、钱包支付

1. 钱包充值

(1)钱包充值交互

图12:充值交互流程

用户向钱包充值,输入金额并选取支付方式,随后输入短信验证码后提交支付,随后系统跨行完成收款并展示支付结果。

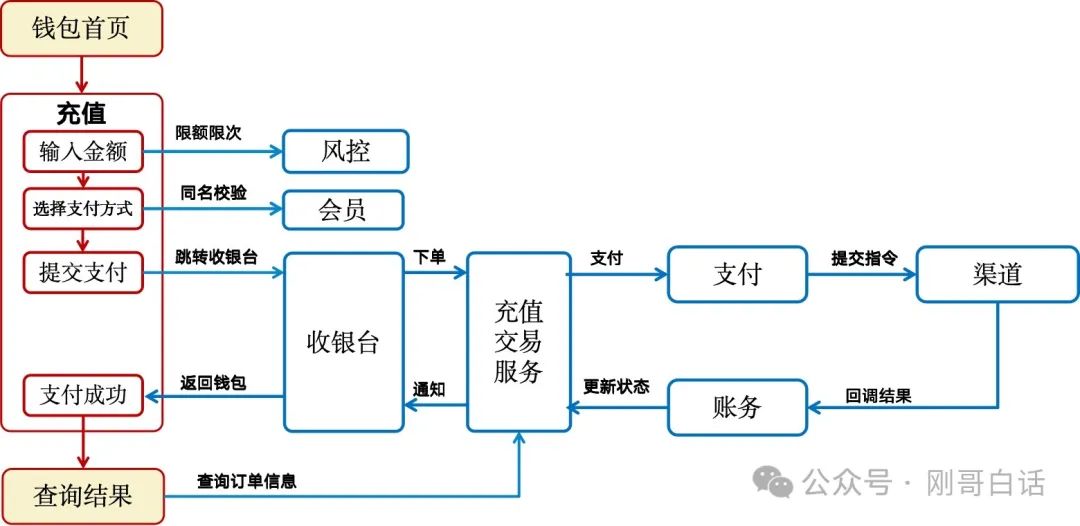

(2)钱包充值流程

图13:充值流程

1)钱包输入金额、选择支付方式,系统同步调用风控和会员系统进行限额和同名校验;

2)用户提交支付,调用收银台向交易系统下单,系统进入处理中页面让用户等待。随后支付引擎先调用渠道扣款,接收到渠道的回调通知后账务系统给客户入账。

3)最后支付结果通知到收银台,收银台跳转到钱包页面,钱包将查询到的支付结果展现给用户。

2. 钱包提现

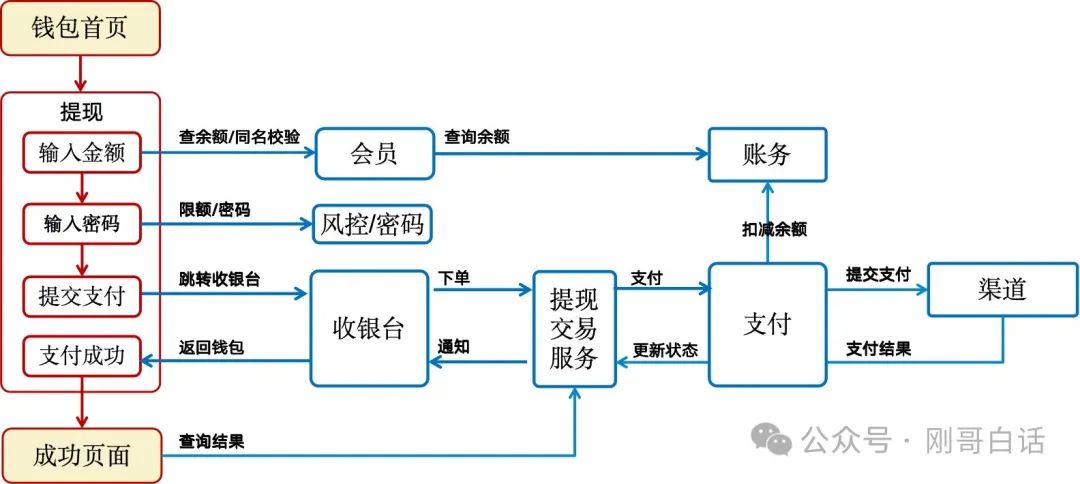

(1)钱包提现交互用户提现时需要展示用户可提现余额,用户输入密码后提现到银行卡。

图14:提现交互流程

(2)钱包提现流程提现需根据用户可提现余额进行支付,并且一般都要输入密码确认客户本人操作。

图15:提现处理流程

1)用户进入收银台需要通过会员系统查询用户余额,并展示可提现金额。同时要校验用户的同名,以及验证支付密码确认其本人操作。

2)用户提交支付后通过收银台向交易系统下单,交易系统扣减客户金额向支付渠道提交指令。3)渠道结果以回调方式返回支付系统,完成订单更新、返回钱包页面,最终钱包页面展示提现结果给用户。

3. 钱包转账

(1)钱包转账交互

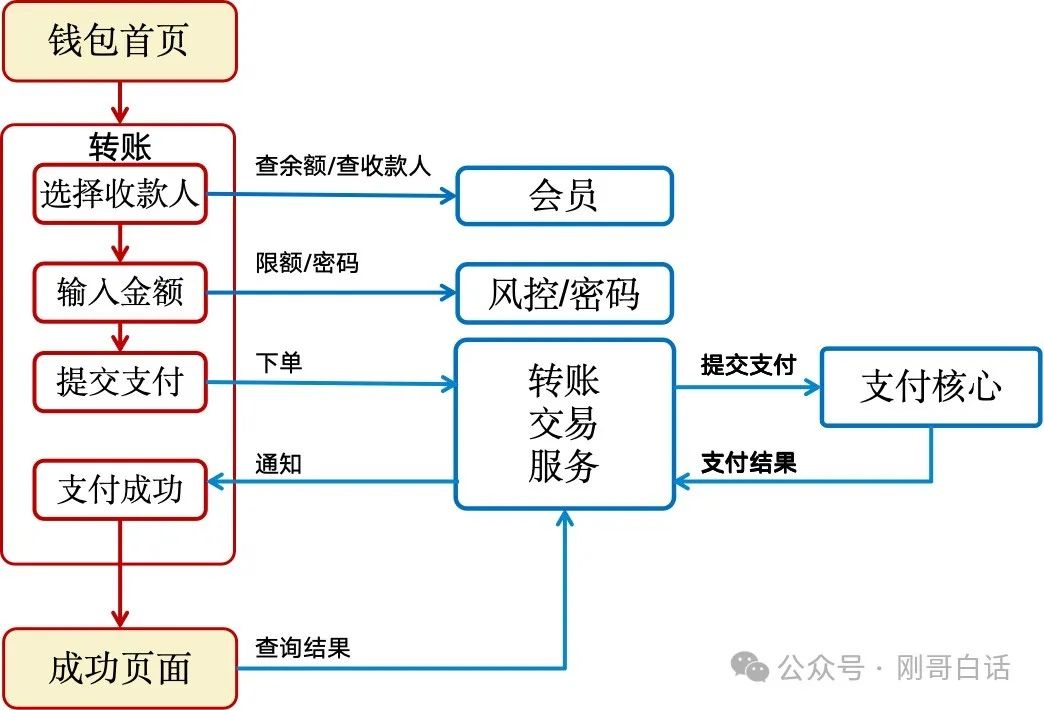

钱包转账分为转账到卡和转账到户,其中转账到卡与提现相同知识 不判断同名,因此我们这里来介绍下转账到户。

图16:转账到户

用户通过搜索或者最近的收款人,找到交易对手,输入金额后验证密码完整转账支付。

(2)钱包转账流程

图17:钱包转账流程

用户选择收款人,然后对输入的金额、密码进行限额和安全校验,用户确认无误后向交易系统下单。由于内部系统间转账,因此这里直接调用交易服务而不再通过收银台转发。支付核心完成账户之间转账后返回结果结果给钱包应用。

七、总结

本文介绍的钱包账户产品不是很复杂,主要是对会员和账户能力对外的一层可视化能力的包装。并且从支付体验上做了更多的优化,让用户能够在使用中逐步升级和完成支付。

本文由人人都是产品经理作者【刚哥】,微信公众号:【刚哥白话】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!