起点课堂会员权益

起点课堂会员权益数字化营销生产力系列-洞察能力:构建客户数据平台(CDP)

银行数据架构从 ECIF 进化到 CDP 至关重要,本文深度剖析其底层逻辑、实战痛点与合规防线,为产品经理提供避坑建议,助您重塑银行营销生产力。

当银行坐拥海量数据却还在发无效短信时,问题往往不在营销端,而在数据底层。本文不谈概念堆砌,从产品架构视角,深度解析银行如何从ECIF进化到CDP,剖析ID Mapping的深层逻辑、标签治理的实战痛点以及数据合规的“熔断机制”。

1.痛点透视:为什么有了ECIF,我们还需要CDP?

当一家股份制银行的信用卡中心发现,同一个客户在App里浏览了三次高端信用卡却未申请,而营销系统仍在呆板地推送普通卡种的营销短信时,我们看到的不仅是营销资源的浪费,更是银行数据架构与业务场景错位的典型缩影。

在这个数据驱动的时代,银行常常困在“数据烟囱”里——网点的开户数据、App的行为轨迹、微信公众号的互动记录、核心系统的交易流水,就像散落在沙漠中的石油。

作为产品经理或数字化负责人,我们不仅要问“数据在哪里”,更要解决“如何把ECIF的‘户籍档案’升级为CDP的‘实时画像’”。

在银行的传统IT架构中,大家都很熟悉 ECIF(企业级客户信息系统)。这时候IT部门的同事可能会问:“我们已经有ECIF了,还不能解决这些问题吗?”

这是一个非常关键的认知误区。

ECIF 是“户籍管理处”,而 CDP 是“生活记录仪”。

- 视角的错位:账户 vs 人:ECIF的核心逻辑是以“核心客户号”为锚点。它管理的是已开户的存量客户(强实名)。但对于那10%~20%的“影子用户”——那些只注册了手机银行却未开户、只关注了公众号却未绑卡的潜客,ECIF是“看不见”的。而这部分游离在体系之外的人群,恰恰是获客的黄金流量池。

- 时效的鸿沟:T+1 vs 毫秒级:当客户在App上完成一笔大额转账后,传统数仓或ECIF往往需要T+1甚至更长时间才能更新标签。 真实案例: 某股份制银行曾因数据延迟,对刚完成房贷审批的客户推送“低息房贷”广告,直接引发客户投诉。CDP的核心价值,就在于捕捉那个稍纵即逝的“Micro-Moment”(微时刻)

解决“数据在哪里”和“如何高效处理数据”的问题,需要一个能将散落“石油”集中提炼的“数字化炼油厂”——客户数据平台(CDP)。与ECIF侧重客户信息管理、CRM侧重客户关系管理、DMP侧重第三方数据不同,CDP的核心价值在于整合企业一方全客户数据并赋能营销应用,它就像智能拼图大师,通过三大核心能力破解银行数据难题:

能力一:OneID——不仅仅是关联,更是“归一化”

D Mapping是CDP的灵魂,但对产品经理而言,难点不在于连接,而在于冲突处理。 当设备号(DeviceID)、手机号(Mobile)、微信(OpenID)和核心客户号(CIF)发生数据冲突时,CDP需要一套严密的Trust Ranking(信任等级)算法:

- 身份识别: 将核心客户号作为Root ID。

- 动态归一: 比如,张女士先在未登录状态下浏览了理财页(匿名ID),5分钟后登录了App(实名ID)。CDP必须具备“回溯清洗”能力,将她过去30天的匿名行为数据“过继”给实名账户,从而补全转化路径。

- 跨端图谱: 解决“一人多设备”和“一设备多人”的复杂场景。

能力二:全域数据整合——打造银行的“数据中央厨房”

CDP就像数据的“中央厨房”,将来自不同“食材供应商”的数据进行标准化处理:

- 内部数据源:核心系统交易数据、信贷系统授信记录、App行为日志、网点CRM记录

- 外部数据源:合规的三方征信数据、行业数据(如房贷利率趋势)、合作渠道数据

能力三:实时激活——让数据从“沉睡”到“奔跑”

传统数据仓库如同“冷库”,数据更新以天为单位;而CDP则像“生鲜配送中心”,支持毫秒级数据处理。某银行信用卡中心通过CDP实现:

- 当客户在App浏览某款信用卡满3分钟,实时推送该卡种的限时申请福利

- 监测到客户在合作电商平台有大额消费时,立即触发分期优惠短信

这套实时激活机制使信用卡申请转化率提升23%,验证了“数据新鲜度决定营销效果”的真理。

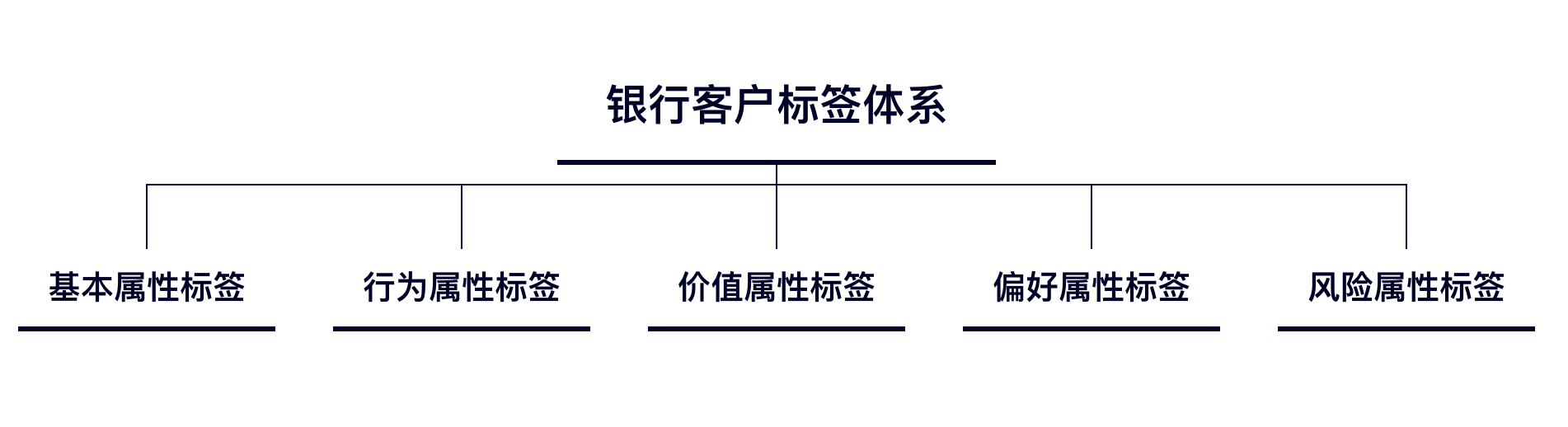

3.从数据到洞察:构建银行的“智能标签工厂”

数据整合只是基础,真正的价值在于将数据转化为可行动的客户洞察。标签体系就像给客户贴上的“数字标签”,帮助银行快速找到目标客户。

标签体系的“三层金字塔”模型

银行的标签体系应像金字塔一样层次分明:

底层:基础属性标签

包括人口统计学特征(年龄、性别、职业)、账户属性(开户时间、账户类型)等,这是所有标签的基础。某银行将客户职业细分为“金融从业者”“教师”“医生”等28类,为后续精准营销做准备。

中层:行为偏好标签

记录客户的交互行为,如“近30天App登录≥5次”“理财产品浏览偏好”“客服咨询类型”等。某银行通过分析客户点击行为,发现“80后妈妈群体”对教育金保险的点击转化率是其他人群的3.2倍。

顶层:预测模型标签

这是AI技术的集中体现,通过机器学习预测客户未来行为,如“信用卡申请概率85%”“AUM提升潜力高”“流失风险预警”等。某国有大行的“高价值客户预测模型”,使理财推荐准确率提升41%。

图:银行客户标签体系分类,涵盖五大维度

银行标签实战:从“千人一面”到“千人千面”

某股份制银行的标签体系建设颇具代表性,他们通过“规则+模型”双驱动:

- 规则标签:如“房贷意向客户”=近90天浏览房贷页面≥2次+咨询过房贷利率

- 模型标签:通过随机森林算法生成“消费贷款需求评分”,分值0-100分

在信用卡业务中,他们为客户打上“航空爱好者”“美食达人”等标签,定向推送联名卡权益,使卡片激活率提升18%。

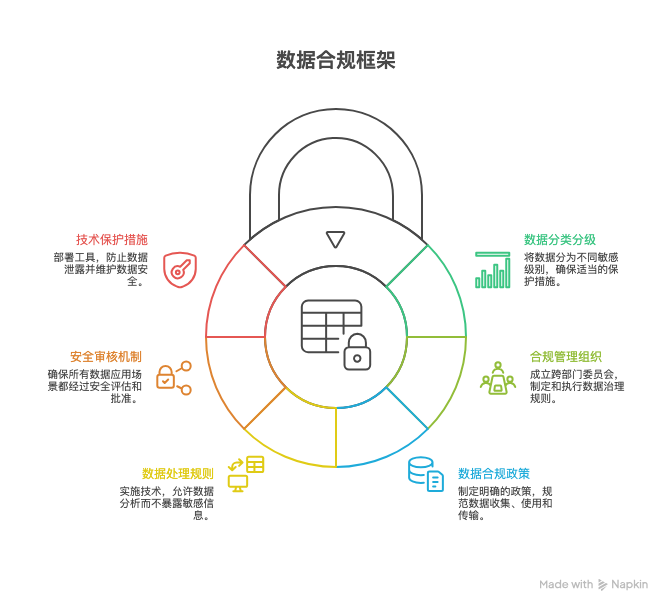

4.数据合规的“六道防线”:安全与价值的平衡艺术

在数据价值与合规要求之间找到平衡点,是银行CDP建设的关键课题。某银行首席数据官的比喻很形象:“合规不是数据的枷锁,而是健康发展的安全带。”他们构建了六道合规防线:

- 数据分类分级:将客户数据分为公开信息、一般信息、敏感信息三级,对身份证号、交易密码等敏感数据加密存储

- 合规管理组织:成立跨部门的数据治理委员会,由法务、IT、业务部门共同制定规则

- 数据合规政策:明确数据收集、使用、传输的全流程规范,如对外共享数据必须签署数据保密协议

- 数据处理规则:建立“可用不可见”机制,通过联邦学习等技术实现数据“不动模型动”

- 安全审核机制:所有数据应用场景需通过安全评估,高风险场景需上报总行审批

- 技术保护措施:部署数据脱敏、访问控制、行为审计等工具,防止数据泄露

图:企业数据合规管理六大核心环节,形成完整的合规闭环

5.避坑指南:给产品经理的三个建议

基于多家银行的CDP建设复盘,以下三个坑请务必绕行:

- 忌“贪大求全”: 不要试图在第一期就接入全行几十个系统的数据。这会导致清洗工作量巨大,项目延期。 建议: 小步快跑(MVP)。先接“核心交易”+“App行为”两类高价值数据,跑通一个闭环场景(如信用卡分期挽留),证明价值后再扩展。

- 忌“重建设轻运营”: 系统上线了,但业务部门不会用标签圈人,导致CDP沦为昂贵的报表工具。 建议: CDP产品经理必须身兼“半个运营”,提供预置的“人群包模板”,降低业务上手门槛。

- 忌“指标虚荣”: 不要只看“数据量”和“标签数”。 建议: 关注核心实战指标——“客群圈选效率”(从提数3天变成分钟级自选)、“营销响应率提升幅度”以及“API调用成功率”。

6.从工具到战略:CDP如何重塑银行营销生产力

CDP不是一套简单的软件,它是银行数字化转型的“数据操作系统”。

它将分散的数据转化为统一资产,将模糊的客户洞察转化为精准行动。对于产品经理而言,构建CDP的过程,就是将银行从“以账户为中心”强力扭转为“以客户为中心”的过程。

在这个数据成为核心竞争力的时代,别让你的数据继续在烟囱里沉睡。

本文由 @老徐的干货铺 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!