起点课堂会员权益

起点课堂会员权益从财务角度做竞品分析

作为产品经理,想必也做过不少的竞品分析,但我们都是从功能上来探讨,但如果从公司层面出发,分析行业竞争格局以及寻找增长点,我们就需要拔高到财务视角。本文围绕金融科技–信贷产品,从财务分析的角度来聊一聊竞品分析。

我以前做竞品分析的习惯,是上手体验竞品的功能,进而推断友商的目的,同时输出自己的想法(分析哪些可以借鉴,哪些可以改进),然后一个竞品分析就做完了。这样的竞品分析适用于功能层面的分析,比较细节。

但如果从公司层面出发,分析行业竞争格局以及寻找增长点,我们就需要拔高到财务视角。下面就围绕金融科技–信贷产品,聊一聊财务分析。(下面以乐信、奇富科技、信也科技为例)

01 资产情况

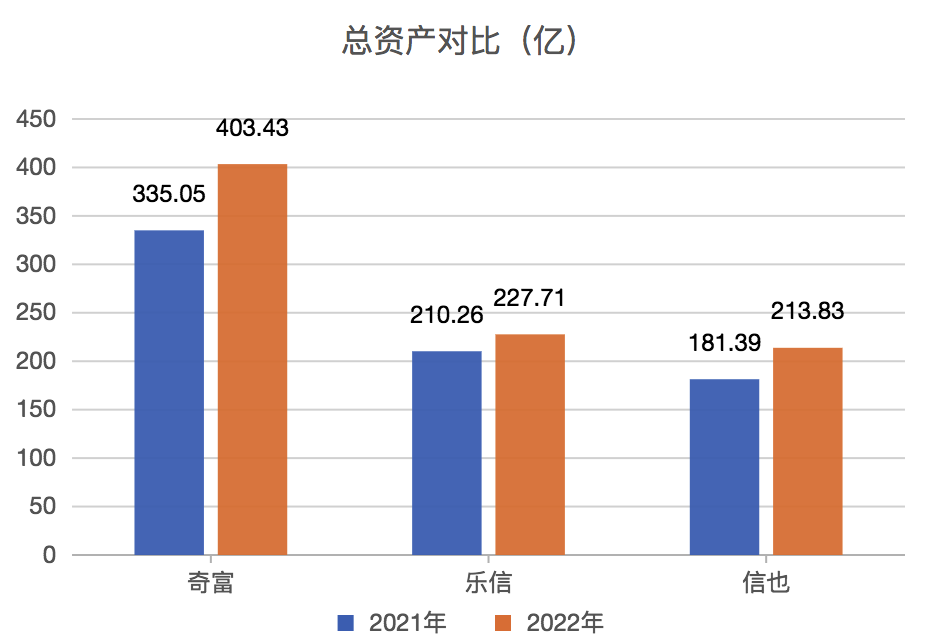

1、对比总资产:一家企业的总资产,一般包括资本金、现金、应收款、投资等资产。一家公司的总资产,一定程度上代表公司规模。对比竞品的资产规模和走势,可以挖掘竞品的战略选择,比如看看企业有没有继续注资。

2、对比生息资产结构:企业生息资产一般有贷款、投资,对比两者的占比变化,可了解到企业的侧重点。(可能银行比较看重这一块,助贷机构不能吸储,所以对资金的利用效率不敏感)

02 成本收入

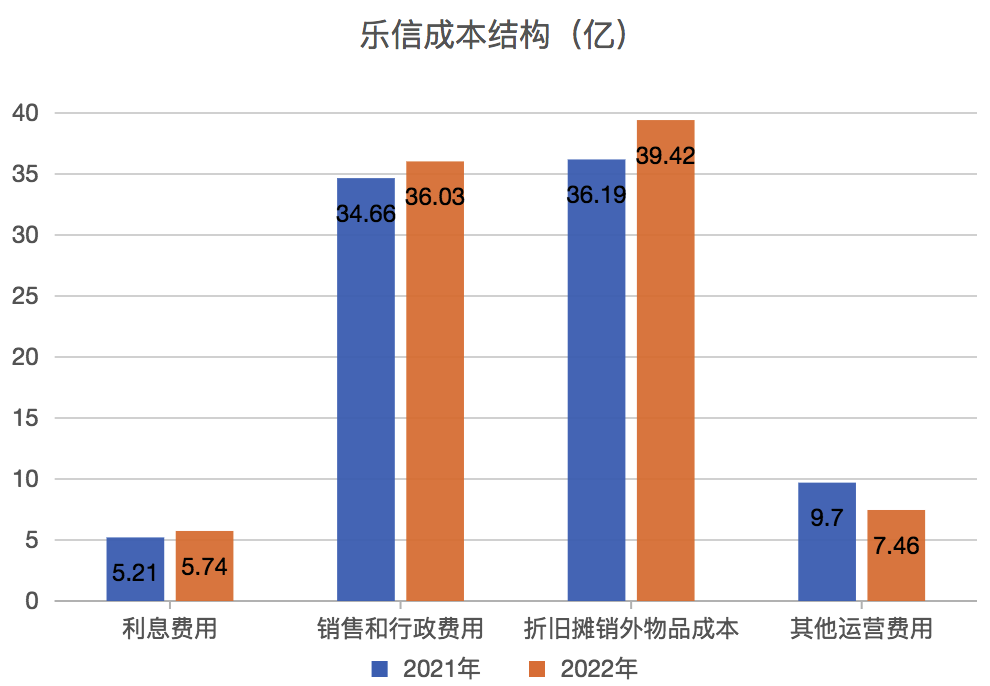

1、对比成本结构:金融科技的成本一般有资金成本、获客成本、IT服务器维护成本、征信成本、人力成本、其他。对比企业之间的成本变化,可了解到企业的钱重点投入在哪里。由于财报里数据不全,以下仅列出乐信的成本结构,但其实也不是很全面,看看就好。

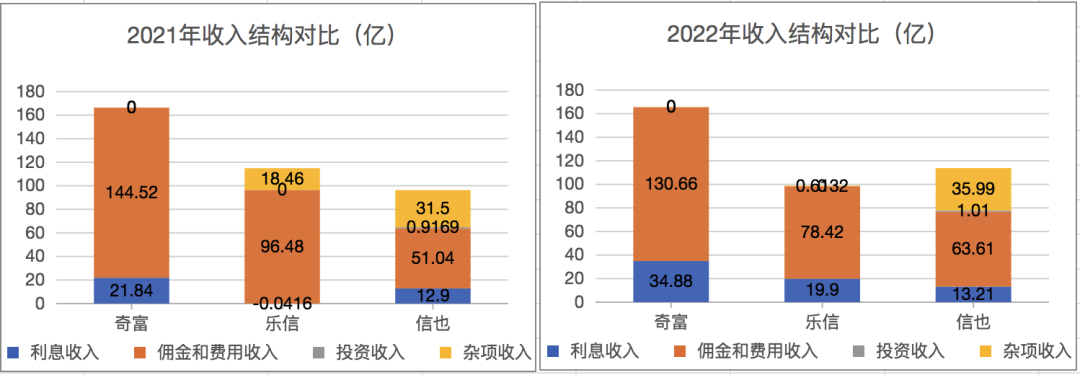

2、对比收入结构:金融科技的收入一般有利息收入、手续费收入(中收)、投资收入、其他。从下图可以看出,奇富科技2022年的手续费收入在变少,反而利息收入在增加。根据这些结果数据,可以再去反推奇富科技的战略目标和业务举措(业务举措可以根据360借条APP的产品、运营上的变化推测,或者咨询业内人士)。

再看乐信,2021年的利息收入还是亏损,2022年就扭亏为盈。而在手续费上,乐信跟奇富一样,手续费收入走低。

最后看信也,利息收入较稳定,2022年手续费收入走高。信也还有投资收入,说明信也的战略选择跟上面两家有点差别。

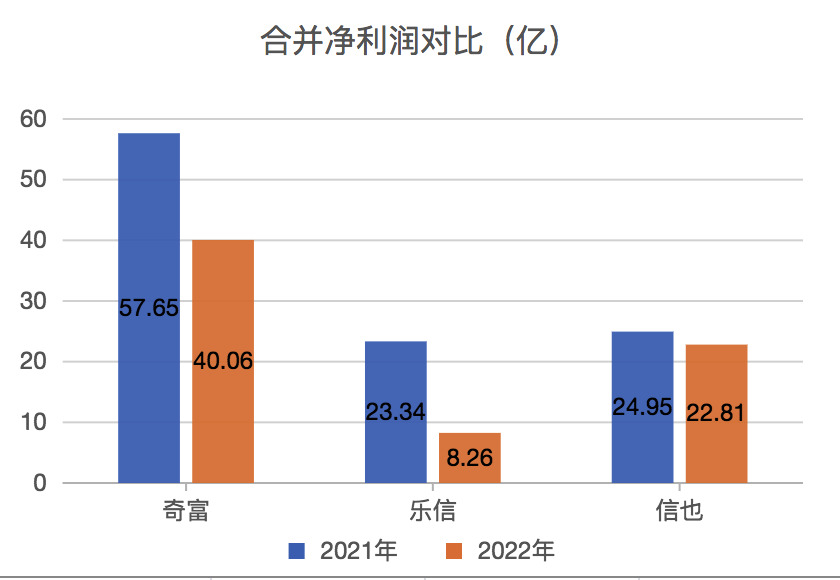

3、对比利润情况:利润可以看出一家企业的盈利能力,从下图可以看到,乐信的收入规模虽然比信也大,但利润不如信也(可能是成本控制不够)。从时间趋势上看到,三家企业的利润都在下降,可能跟经济下行的大环境有关。

03 贷款情况

由于笔者在财报上拿不到贷款数据,下面就简单说说思路。

1、对比在贷余额结构:除了对比各家企业的在贷余额规模,还要对比余额的结构。观察各类产品余额走势,看哪个产品在发挥重要作用。余额结构一般包括个人现金贷、小微企业贷、虚拟信用卡、消费分期贷款等。

2、对比利息收益:一般需要对比毛利,也就是(年化利率-资金成本)。另外还要对比风险调整收益率,公式为(年化利率-资金成本-坏账率),风险调整收益率更能反映出风险资产的盈利情况。

3、对比逾期:逾期率可提前反映资产健康程度,一般会对比30+DPD和90+DPD,并且观察Vintage趋势。

4、对比计提拨备:计提拨备是预期损失,企业提前把可能亏损的钱预留出来,以备不时之需。计提拨备有计算到成本里面,所以会影响利润。计提拨备与在贷余额、客户质量等级、市场环境有关,在贷余额越多、客户质量越差、市场环境越差,计提拨备就越多。

5、对比坏账:坏账包括破产、死亡、逾期7期及以上,对比坏账可以反映出各家企业的风控能力和客户质量。

以上竞品分析较为粗浅,主要是提供思路。

另外,文章数据来源于百度股市通的财报。

专栏作家

狐檬,公众号:小狐学产品,人人都是产品经理专栏作家。专注互联网金融领域,具有千万级互金产品和运营经验,擅长做业务增长。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

请问这块数据在哪些地方可以找到呢