起点课堂会员权益

起点课堂会员权益一文详解汽车融资租赁

电商场景下,人、货、场是比较常说的,而在物流行业中讲的却是人、车、场。特别是在加盟制物流中,加盟商理论上只需要一辆车就可以进行后续。那么没有车怎么办?本文就汽车融资租赁进行详解,一起来看看吧。

电商场景中讲的是人、货、场,而物流行业中讲的却是人、车、场。其中的车不同于电商场景,“车”代表着运营者的经营成本和盈利方式。特别是加盟制的物流平台中,加盟商理论上只要有一辆车,就可进行经营活动。

那么,如果加盟商如果没有车怎么办?

汽车信用贷款!

汽车信用贷款想必读者并不陌生,利用消费者的信用向银行等金融机构去申请信用贷款,分期还本付息来实现购置车辆,这可能是大多数人先想到的。但是,这篇文章想细聊的是另外一种方式——汽车融资租赁。

汽车融资租赁作为汽车金融中重要组成部分,让我们先来聊下汽车金融。

一、什么是汽车金融

1. 定义

图片来源于百度百科

定义来源百度百科:

汽车金融主要指与汽车产业相关的金融服务,是在汽车研发设计、生产、流通、消费等各个环节中所涉及到的资金融通的方式、路径或者说是一个资金融通的基本框架,即资金在汽车领域是如何流动的,从资金供给者到资金需求者的资金流通渠道。

简单来说,就是在整个汽车产业链(研发设计/生产/流通/消费等环节)中资金从资金端到资产端的流通。

2. 表现形式

汽车金融包括经销商库存融资、展厅建设融资,消费者分期贷款、保险、租赁、融资租赁等。

3. 参与主体

汽车金融的参与主体包括零部件供应商、整车厂商、汽车经销商、金融服务提供商和消费者。

a)零部件供应商

零部件供应商是指向汽车制造商提供汽车零部件(发动机/变速箱/轮胎等零部件)的公司或个体,例如博世、康钠、德尔福等。

b)整车厂商

汽车整车厂商是指那些专门生产和组装完整汽车的公司或个体,例如大众汽车集团、丰田汽车公司、福特汽车公司等。

c)汽车经销商

汽车经销商是指那些在销售汽车制造商生产的汽车时充当中间商的公司或个体。

d)金融服务提供商

金融服务提供商是指商业银行、保险公司、汽车金融公司、融资租赁公司、金融租赁公司等。

其中:

- 汽车金融公司通常是汽车制造商或汽车经销商的金融部门或附属公司。

- 融资租赁公司是独立的金融机构,专门从事融资租赁业务,主在「融资」。融资租赁公司不一定与特定的汽车制造商或经销商有直接关联,因此消费者可以在不受品牌限制的情况下选择汽车。

- 金融租赁公司也是独立的金融机构,专门从事租赁业务,主在「租赁」。金融租赁公司可能提供各种类型的租赁服务,不仅包括汽车租赁,还包括其他设备和资产的租赁。

e)消费者

汽车消费者分为个人或者法人。

三、什么是汽车融资租赁

要想了解汽车融资租赁,我们先了解下融资租赁,以下定义来源百度百科:

融资租赁是指出租人根据承租人(用户)的请求,与第三方(供货商)订立供货合同,根据此合同,出租人出资向供货商购买承租人选定的设备。同时,出租人与承租人订立一项租赁合同,将设备出租给承租人,并向承租人收取一定的租金。

从这个定义中,我们可以得出融资租赁的参与主义包括承租人(用户)、出租人和供货商。其中出租人需与供货商签订供货合同,承租人(用户)需与出租人签订融资租赁合同。

那么汽车融资租赁也仅需将定义中的「设备」替换为「汽车」,即可得出汽车融资租赁的定义。其中承租人是实际的购车人,出租人是融资租赁公司,供货商可以是车企或者经销商。

汽车融资租赁根据不同的分类方式可有不同的形式:

- 按消费者属性:分为个人汽车融资租赁和法人汽车融资租赁。

- 按车辆属性:分为乘用汽车融资租赁和商用汽车融资租赁。

- 按车辆折旧:分为新车融资租赁和二手车融资租赁。

- 按租赁模式:分为直接租赁和售后回租,其中售后回租分为标准售后回租和形式售后回租。

四、汽车融资租赁的模式

按照租赁模式可分为直接租赁和售后回租,不同的业务模式流程也不尽相同,直接租赁为最典型的融资租赁模式。

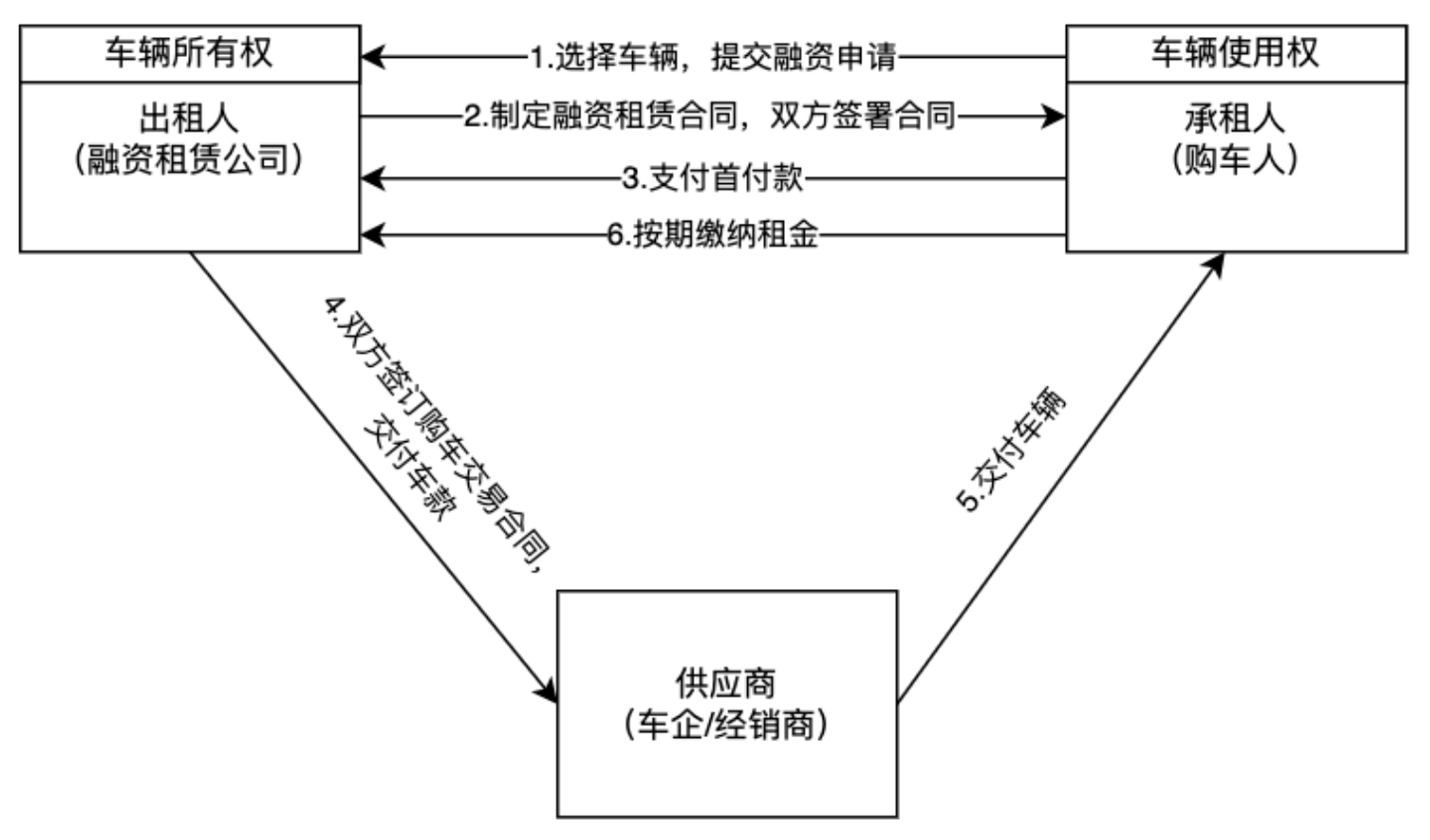

1. 直接租赁

流程:

- 由承租人(购车人)选择车辆和供货商,并向出租人提交融资租赁申请。

- 出租人(融资租赁公司)制定融资租赁合同,与承租人双方签订合同。

- 支付首付款非必需,有时候融资租赁公司会打出“0首付”吸引客户。

- 出租人和供应商(车企/经销商)双方签订购车交易合同,交付车款购买车辆,此时出租人有车辆所有权。

- 供应商向承租人交付车辆,此时承租人有车辆使用权。

- 承租人按照融资租赁合同按期缴纳租金,履约完成后根据合同中的约定处置车辆。如果是按照车辆残值让承租人进行购买车辆,则会车辆所有权会转移至承租人;如果合同未约定购买,则合同到期后车辆使用权转移至出租人。

2. 售后回租

售后回租分为标准售后回租和形式售后回租,实际场景标准售后回租用的比较多。

a)标准售后回租

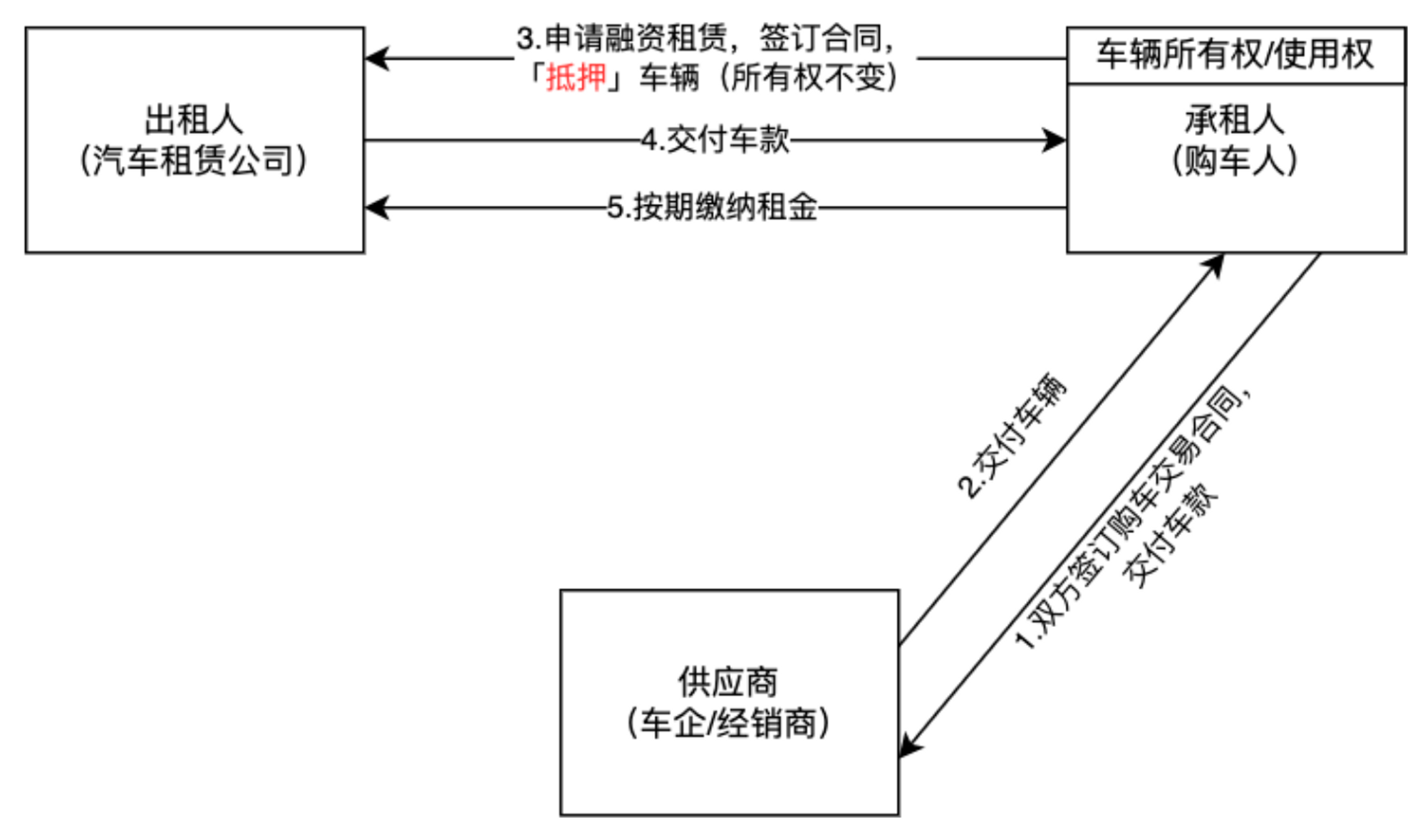

流程:

- 承租人(购车人)和供应商(车企/经销商)签订购车交易合同,承租人交付车款购买车辆。

- 供应商向承租人交付车辆,此时承租人有车辆所有权和车辆使用权。

- 承租人向出租人(融资租赁公司)申请融资租赁,双方签订融资租赁合同,标准售后回租可以认为在「出售」车辆,此时车辆所有权转移至出租人。

- 出租人根据合同中的约定向承租人交付车款,主要根据车辆的年龄、里程数、维护状况以及市场价值等因素判断车辆的价值。

- 承租人按照融资租赁合同按期缴纳租金。

b)形式售后回租

标准售后回租和形式售后回租的流程基本相同,主要区别点是标准售后回租在做融资租赁业务时是在「出售」,而形式售后回租是在「抵押」车辆,此时车辆所有不变更,承租人依然拥有车辆所有权。

五、汽车融资租赁有哪些风险及措施

汽车融资租赁业务在租前、租中和租后均包含风险点,但主要风险源于租前。其中,材料造假的骗贷行为是对汽车融资租赁公司影响最大的风险因素之一。这是因为汽车融资租赁通常采用低首付款的售车方式,一旦发生骗贷行为,公司将不得不承担相当于车辆成本的重大损失。因此,租前阶段对申请人身份信息和贷款真实性的审核就格外重要。

1. 租前

a)风险点

- 申请材料造假。

- 信用风险。

b)措施

- 加强身份信息真实性审核,可借助内外部信息关联审核,包括个人信息、公司信息、加盟信息等。

- 对还款能力和还款意愿进行审核,如果是商用车可额外增加对经营收入的判断,另外可额外增加保证金制度

2. 租中

a)风险点

- 汽车质量出现瑕疵、被盗或者违法违规。

- 租金逾期。

b)措施

- 定期回访,了解用车情况、违章情况。

- 租金到期前催收。

3. 租后

a)风险点

- 车辆残值问题纠纷。

- 二手车处理渠道不多。

b)措施

- 制定严格使用条款,保障车辆残值。

- 鼓励客户购买车辆

六、系统支撑

融资租赁业务线上化, 需要有不同的系统支撑业务进行。

a)风控系统

在租前阶段,需要通过内外部信息对承租人的申请材料进行审核,降低欺诈风险;在租中阶段,则需对承租人的公司信息和经营信息进行租中的定时监控,若有风险预警,则需及时跟进处理风险。

b)电子合同系统

出租人和承租人签订融资租赁合同时,可通过电子合同系统,双方进行线上签署合同,提高签署效率。

c)代扣系统

完成融资租赁合同签署后,往后每期的租金通过代扣系统进行扣取。

d)催收系统

租中的业务跟进则需要通过催收系统处理,主要包括预催收和逾期催收。

e)短信系统

租前、租中和租后的业务全流程中,需要短信提醒的则需要通过调用短信系统来发送短信。

七、总结

这一篇算是汽车融资租赁的入门扫盲贴,就此结束了。读者在完成阅读之后,也可以思考下三种汽车融资租赁的优缺点,以及与汽车信用贷款的区别,这样对汽车融资租赁会有更深的理解。

希望这篇文章对你有用~

本文由@没汤圆啦 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。提供信息存储空间服务。

- 目前还没评论,等你发挥!