起点课堂会员权益

起点课堂会员权益县城小门脸,被巨头疯抢

本地生活就像一块大蛋糕,谁都想过来咬一口。在美团、阿里之后,抖音也开始入局;一二线市场基本稳定的状态下,小县城又成为几个大公司的战场。在更为广阔的县域本地生活市场,还有那些关键机会呢?

鑫鑫(化名),90后,在四线城市开了家不大的烧烤店,最近被饿了么、美团和抖音同时盯上了。

随着本地生活白热化,几乎每个月都有人上门,来找鑫鑫谈线上营销合作。“饿了么上补贴,美团是上低价团购,抖音是达人推广合作。”

“钉子户”鑫鑫一直没有答应合作,这也导致他们给的条件越来越好,“抖音的条件从几千块的签约费,到后来直接免费,只抽佣金;然后抖音团购来了后,美团也把年费给免了。”

这一情况正在全国多个低线城市上演。而这些源源不断扑向商家的前线服务商,正是平台攻向下沉市场的钩子。

2023年,本地生活战争在一、二线城市的竞争逐渐焦灼,小县城成了阿里、美团、抖音新一轮的掘金地。

但是,进入下沉之战后,强龙难压地头蛇,小城市复杂的本地环境和消费市场,对庞大的平台而言,是一块棘手的肥肉。

在广袤的县域本地生活市场中,抖音、美团、阿里如何各自迎战?还有哪些关键的机会呢?

01 “9.9元套餐”席卷小县城,服务商冲锋

本地生活巨头们的下沉,是沿着商家下沉和地区下沉两条脉络进行的。

“小区楼下的炸串、烤鱼、羊肉汤都悄悄上了团购,家家都有‘100字好评,送饮料’,都在卷线上了。”

从商家类型的角度来看,随着连锁品牌逐渐被开拓,中小商家已经成为了本地生活的新增量。

对平台们而言,连锁品牌的门店数量多、开拓效率更高,其次,则是连锁品牌的流水和营销预算更高。例如,抖音团购早期的入驻者,就是在全国各地开满门店的奶茶品牌。

但在任何行业,大商家和中小商家都符合二八定律,中小商家虽然个体投入有限,但数量却十分惊人。

“在经营手段上,不同于连锁大店‘直播+短视频+团购’的矩阵式经营,中小店更倾向于批量中小达人推广、低价套餐引流;而在经营目的上,不同于大店对品效合一的追求,中小店更看重实际的经营收益增长。”一位服务商对商业数据派说道。

营销大数据平台有米云内容总监吴彦玮则提到,“大品牌和中小商家区别的第一性原理,是大品牌能允许消费者有更长的决策过程。比如投放抖音的星图达人去‘种草’,即使消费者在三个月后跑去搜索并下单,大品牌仍然是能算得过账的。但对于中小商家而言,跨时间后,这盘生意可能已经不存在了。”

因此,小店老板们的想法往往更务实。例如,针对客流波动大的问题,一位家常菜老板对商业数据派提到,“平时不想做,套餐扣点和佣金对我们来说太高了,但是每次到淡季的时候,就会想做一波引流的活动策划。”

其次,从地区来看,本地生活正在从高线城市向低线城市的拓城进攻。

“一条视频,半个县城都知道我们开业了。”在小县城经营一家精致料理的刘美(化名),去年开业上线了抖音团购和达人直播带货之后,第一天就卖到了近5000元的销售额。

事实上,去年9月,抖音生活服务就启动“区域服务商业务”,宣称将在平台已覆盖的100个下沉城市中,通过“一城一策”的运营方式,吸引并联合优质区域服务商,共同服务好本地中小商家需求,激发下沉市场新消费。

如今打开小城市的抖音、美团、饿了么,各种直播、秒杀、团购已经四处开花了。

特别是,近年来擅长营销的消费品牌,纷纷开始下沉县域,发起万店之争。成千上万的加盟店,完成了对低线商家与消费者线上化的市场教育。

不过,无论如何,习惯了高线城市的巨头,想要打进县城,中间还是有着巨大鸿沟——这个鸿沟就给了服务商们赚钱的机会。

如今的下沉市场,俨然是一片服务商、代理商的殊死互博。

商业数据派与多家低线城市的服务商对话发现,低线城市仍然以熟人社会为主导,资源开拓情况复杂,这给了人效高、反应灵活的小服务商突围的机会,许多大的服务商,反而容易水土不服。

此外,服务商连接着商家与内容,除了商家突破难,服务商们往往还面临着巧妇难为无米之炊的局面,例如达人资源稀缺。

由于本地生活只局限在一座城、一个县之内,全国地区发展进度各不相同。“比如说,北京的达人100块,但贵州的达人1000元;北京L7(考核最高级别)达人很多,但贵州只有几个。”一位服务商反馈道。

“时光机理论”不止存在于国家之间,也存在于本地生活的开拓之中。

有一句行业经典名言:“1线城市的玩法,传到2线需要3个月,2线城市到3、4线要半年。”

联联周边游CEO任林艳提到,“在3-6线城市里,服务商还是能靠信息差去赚本地生活服务行业的钱。但是在1、2线城市里,无论是服务商海还是商户,同样的投入下(内容、资源),获取流量的难度越来越大。”

好内容仍然是稀缺的,做好内容的能力、经验是服务商下沉的抓手之一。有米云内容总监吴彦玮对商业数据派解释道,现如今“爆量素材活不过一周是常态,背后就是海量竞争对手跟进,算法分发到每个潜客手机里,每个目标人群都已看过好几遍这个创意,生理性地刷到就划掉的地步了。”

对此,有米云内容总监吴彦玮认为,“好内容,更具体来说,有效的网感和洞察,一定是建立在某一特定叙事上的。举个例子,有段时间很流行在创意开头,黄金三秒中用一句台本‘别的小朋友有的也要有’,用幽默地语气去粉饰了攀比行为,解构了攀比行为的不道德感。”

为了争夺最后的蜜糖,开荒的前线服务商已经开始卷投入、搭达人资源、找本地资源结盟。

面对商家,有服务商先自掏腰包给商家做流量补贴、返点补贴,甚至拿出了包销的杀手锏,为了拿下商家的年框合作,除了下血本说服商家,当然这些服务商手里也会有不少的专属流量、补贴。

因为有了优惠条件,商家自然而然地开始站队:有的商家会劝消费者退了抖音或美团的套餐,买另一家的套餐券。

除了主动降低商家的线上投入,还有的服务商擅长“差异化竞争”。

“举个例子,有的服务商是给商家投流补贴,赚达人撮合的钱,我就可以赚投流服务的钱,免费给商家做达人宣传。”一位服务商解释道,”很多服务商愿意从0开始在当地培训网红达人,也有些人会选择与当地已有的达人联盟合作,整体局势是很混乱的。”

过去的2022年、2023年,对为平台打江山的服务商们而言,是发育期,但进入2024年,随着本地巨头逐渐成型,这场竞速赛也到了淘汰阶段。

02 平台混战,抖音卷、美团防、阿里变

尽管本地生活核心玩法就是低价爆品,吸引流量,完成交易;但抖音、美团、阿里的切入点和优劣势却差异巨大。

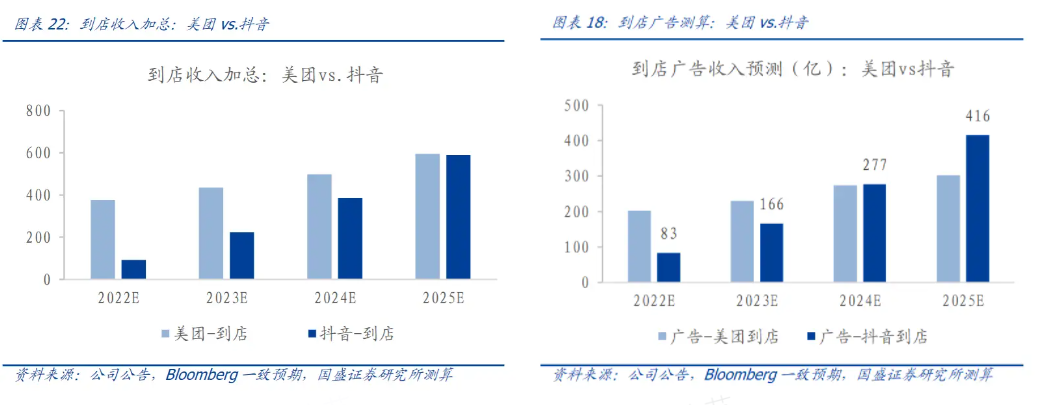

据国盛证券研报测算,交易额方面,2025年抖音到店总交易额或达到3000亿元,约为美团一半。但在收入方面,2025年,抖音到店收入或达590亿元(广告416亿元/佣金174亿元),届时将赶上美团到店酒旅业务收入。

交易额只有一半,但却带来相近的利润,这背后是两者的赢利模式不同——抖音本地生活的主要收入来自于广告投流,即大KA的营销需求,而美团的主要收入来自于交易抽成,更注重长尾效应。

盈利模式不同,其根本在于对商家的作用是不同的。

商家之所以愿意在抖音投放,往往是基于对品效合一的需求,以及一个品牌直播间覆盖全国门店,摊薄了成本,店越多、越高效;而对中小商家而言,则是流量、增量,这本质都是一种广告需求。

但是,抖音团购一直以来也存在复购低的问题。例如一位做达人直播的乐园行业服务商提到,一个货盘一旦卖到一定的数额,之后就很难有突破了,倒逼他们不断更换新景区的门票,这反映出抖音兴趣推荐下强拉新、弱复购的痼疾。对此,抖音虽然已经在同城页面上架了货架模式,但复购效果仍然有待突破。

而然复购、稳定,恰恰是美团的优势所在。

一直以来,美团都是凭借着对周边 3~5公里商铺的数字化经营管理能力,提升商家经营效率和用户复购数量,来吸引商家。

一位跟随美团多年的餐饮品牌透露道,“美团能够将门店周边用户的数据精细化,人群属性是白领区还是家庭,点餐高峰期是什么时间,最受欢迎的点餐搭配是怎样的,这些数据决定了该门店的新品开发、备餐数量和时间。”

进入竞争激化的2024年,为了抢客户,抖音正在卷服务商,美团则是全面防守抖音,而阿里还在积极求变调整。

从去年下半年开始,抖音就开始了对服务商的洗牌,正如微信生态的服务商最终只剩下寥寥几个,抖音本地生活服务商正在淘汰锐减。“2023年6月,服务商的数量大概有9000多家,但是到了2023 年12 月底,服务商的数量锐减到了5000 多家。”

除此之外,平台在大KA之后,也开始瞄准中小商家,接手一部分服务商的工作。

例如,针对本地生活的火山引擎智能云创作,“1分钟产出1000条本地生活视频”;新增了平台主导的达人撮合市场,商家可以自己下单找本地生活达人,提高了中小商家下单率,去中间商赚差价。

“当平台需要人去开荒的时候,我们是服务商;当平台想要赚钱的时候,我们就成了中间商了。”一位服务商对此吐槽道。

而美团则是在全面防守抖音,近几个月来重新梳理了团队情况,降本增效。

例如,2023年10月份开始,美团就在部分三四线城市,将原本的代理商模式转变为直营;今年2月份,美团的到家、到店相互整合,3月,则是将直营的美团圈圈转为轻模式,裁撤 8 座直营城市的 BD 岗位,涉及近 200 人。另有接近美团的人士表示,此次裁撤 BD 岗位的规模在 100 多个。

据晚点报道,美团开始要求销售人员说服商家将在抖音上线的套餐同步上线至美团,还把同一门店在抖音和美团产生的交易额比例纳入销售人员的绩效考核;部分核心商户在美团产生的交易额达到一定量级后,平台会退返部分佣金,以鼓励它们把价格更优的商品放在这里销售。

这意味着,美团将再度发挥地推铁军的谈判能力,增加低价产品的供给。但是,由于流量不及抖音,低价换不到足够的流量,这更加考验美团对商家精细服务的能力。

而阿里的本地生活,围绕着饿了么、高德、盒马,也在求变。

一位四线城市饿了么代理商前员工向商业数据派爆料,当地代理商为了与美团抢市场,上线了大量的 8元、5元的大额补贴,并要求骑手每日完成一定数额的私域微信群拉新任务,但 2024 年以来,由于亏损过大,代理商出逃,目前业务处理无人管理的状态。

这也揭开了下沉市场混战血淋淋的一角。

而在这三国杀之外,值得注意的是,同样拥有高额流量的微信视频号,也开始招募本地生活服务商,背靠腾讯和微信,必然也是一个新的机会点。

本地生活的多元对抗,已经进入了多头竞争的阶段,但并没有来到最终局。无论是擅长精细化运营的美团,还是以流量和内容种草为长的抖音,以及背靠大树仍在变动的阿里系本地生活产品们,和高额日活用户的视频号,都还有各自的筹码和机会。

作者:黄小艺

来源公众号:商业数据派(ID:business-data),读懂创新经济的价值,寻找变化中的护城河。

本文由人人都是产品经理合作媒体 @商业数据派 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!