起点课堂会员权益

起点课堂会员权益【干货分享】如何对接第三方支付通道

本文是一份详尽的第三方支付对接指南,作者从实际经验出发,深入分享了第三方支付的定义、分类、注意事项以及支付场景下的具体需求。文章还提供了选择第三方支付产品时的决策框架和注意事项,帮助读者理解支付手续费的重要性以及聚合支付与第三方支付的区别。阅读本文,你将获得如何高效、安全地对接第三方支付系统的宝贵知识,希望对你在支付领域的工作决策有所帮助。

对接支付是一个比较复杂的事情,若不考虑细致,会对后续支付运营造成麻烦。作者弗怠从实践角度给大家分享他的经验。

一、 什么是第三方支付

1.1 定义

第三方支付:又称为第三方支付服务商,是指具备一定实力和信誉保障的独立机构,采用与各大银行签约的方式,为商户与消费者提供与银行支付结算系统接口的交易支持平台的网络支付模式。

三方支付服务:第三方支付服务商通过和银行、运营商、认证机构等合作,并以银行的支付结算功能为基础,向企业和个人用户提供个性化的支付结算服务和营销增值服务。

总结:第三方支付工具,建立在银行上层业务,具备一定实力和信誉的独立机构1.2 分类

按功能分:

- 单纯的第三方支付,如银联电子支付、NPS网上支付等;

- 以支付宝为代表的,具有电子钱包功能,可以进行电子现金的存取,消费账单的显示

按独立性分:

- 独立第三方支付:中立,不直接参与商品或服务的买卖,公平、公正地维护参与各方的合法利益,如银联电子支付、易宝支付等;

- 非独立第三方支付:依托电子商务平台,如支付宝、财付通等,它们只是作为一种附属品存在于自己的门户网站下。

资金流向上:

从:用户→第三方支付发起支付请求→付款银行扣款→电商备用金账户→卖家收款1.3 注意事项

一定要有支付牌照,因为用户将钱打入平台的备用金账户,会有二清风险;

电商一般进行担保交易,第一层实际上是平台,先把资金沉淀平台,确认收货后给到商家

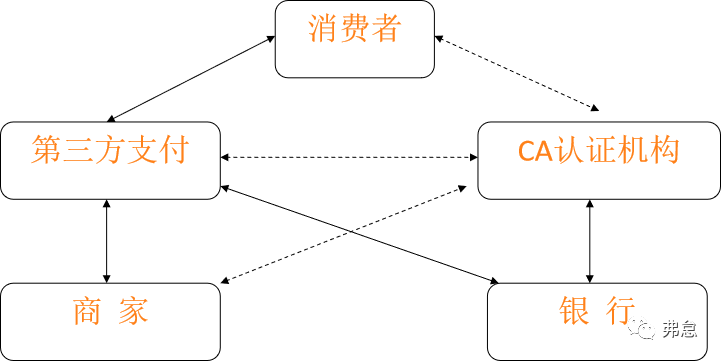

第三方支付系统主体有消费者、商家、第三方支付平台、认证机构和银行,其机构如图所示:

买方选购商品后,使用第三方平台提供的账户进行货款支付;

第三方在收到代为保管的货款后,通知卖家发货;

买家收到货物,检验并确认后,通知第三方;第三方将货款项划至卖家账户。

二、对接第三方支付的需求场景

2.1 支付场景

支付接口:在支付场景中调用此接口完成收款。

支付状态查询接口:在发起支付前一般调用此接口,查看该订单是否正在支付或者已经支付完成,防止产生重复支付。

2.2 售后场景

退款接口:在当交易发生之后一段时间内,由于买家或者卖家的原因需要退款时,卖家可以通过退款接口将支付款退还给买家。

退款状态查询接口:在发起退款前一般调用此接口,查看该订单是否已完成退款,防止产生重复退款。

2.3 分账场景(涉及二清)

分账接口:订单支付成功后,商户发起分账请求,将结算后的资金分到分账接收方。

查询分账结果:在发起分润前一般调用此接口,查看该订单是否已完成分润,防止产生重复分润。

请求分润退回:有一些业务场景下,用户支付后商户直接将收到的钱按比例分给到了第三方,但是后续用户如果退款的话,就需要将已分账的资金从分账接收方的账户回退。2.4 对账场景

下载账单接口:为方便商户快速查账,支持商户通过本接口获取商户离线账单下载地址,下载账单进行对账。2.5 其他场景

支付撤销(关闭)接口:系统下单后,用户支付超时,系统退出不再受理,避免用户继续下单。申请调用关单接口。

三、如何选择第三方支付产品

四、选择支付产品时注意事项

4.1 支付手续费在对接之前要详细沟通

很多项目、公司在对接第三方支付时,由于第三方签约的流程比较简单,没有让商务介入,进行通道费率的洽谈,就自己开通对接,结果第三方直接按照 0.6%的手续计算,而且手续费都是按年签约的,后续想降低手续费比较麻烦。

另外,如果本身平台流水比较大的话,按照 0.6%的费率进行抽点, 一年几十万到几百万的通道费还是很高的;通常通道手续费在0.3%-0.6%之间,特别是平台流水量比较大的情况下通道手续费是可以谈到很低的。因此为了公司内部成本考虑需要让商务介入进行洽谈。

4.2 聚合支付(四方)or 三方支付?

关于选聚合支付(第四方支付)还是选择第三方支付(微信、支付宝)的问题:

(1)聚合支付(四方支付)

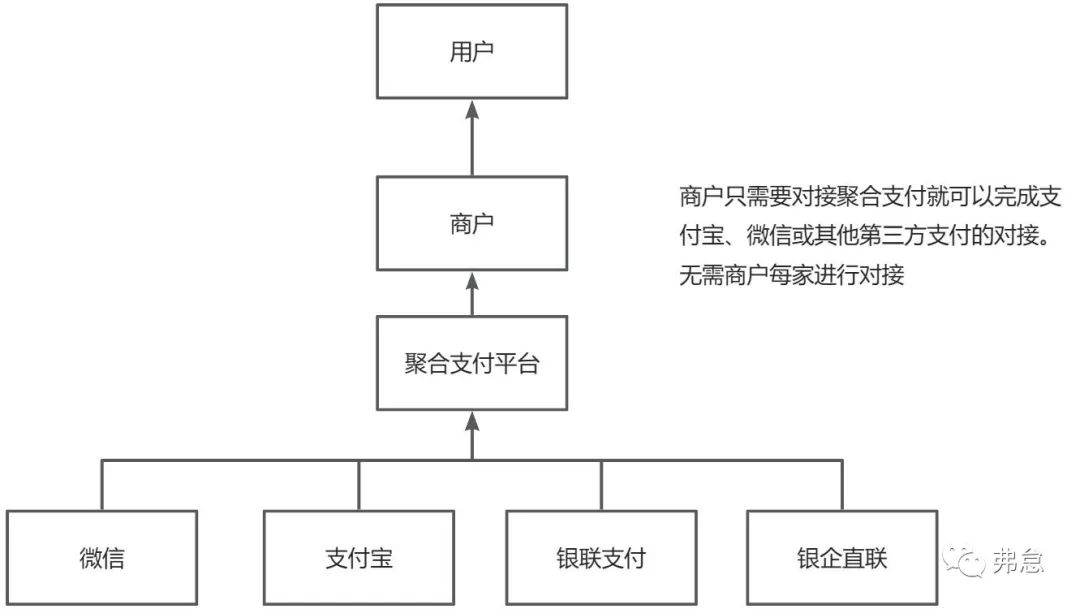

概述:聚合支付是融合了支付宝、微信支付、花呗、翼支付等多种支付方式的一种“包容性”支付工具。

对于消费者来说:无论是使用支付宝还是微信支付,或者其他支付工具,都可以进行支付。

对于收款方来说:不必担心消费者的支付工具与自己的收银工具冲突,而且也可以了解每个支付工具的数据(如下图):

(2)选择区别

如果公司或平台比较大,而且对于数据的安全性,系统稳定性要求很高的建议直接对接第三方支付。

如果是中小企业,为了提升接入效率(如果需要多家第三方支付时,不需要一一对接),降低通道费率,建议选择聚合支付,因为一般聚合支付的通道费率比直接对接三方的要便宜。(3)选择聚合支付时要注意

一定要选择钱直接到账的聚合支付直接到账的方案:

非直接到账方案:

五、总结说明

对接支付是一个比较复杂的事情,若不考虑细致,会对后续支付运营造成麻烦。本文主要简单介绍第三方支付,以及对接第三方支付主要的场景有哪些。后续会继续输出关于支付对接产品设计的项目案例。

本文由人人都是产品经理作者【刚哥】,微信公众号:【刚哥白话】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!