起点课堂会员权益

起点课堂会员权益万字拆解应收账款的产品设计

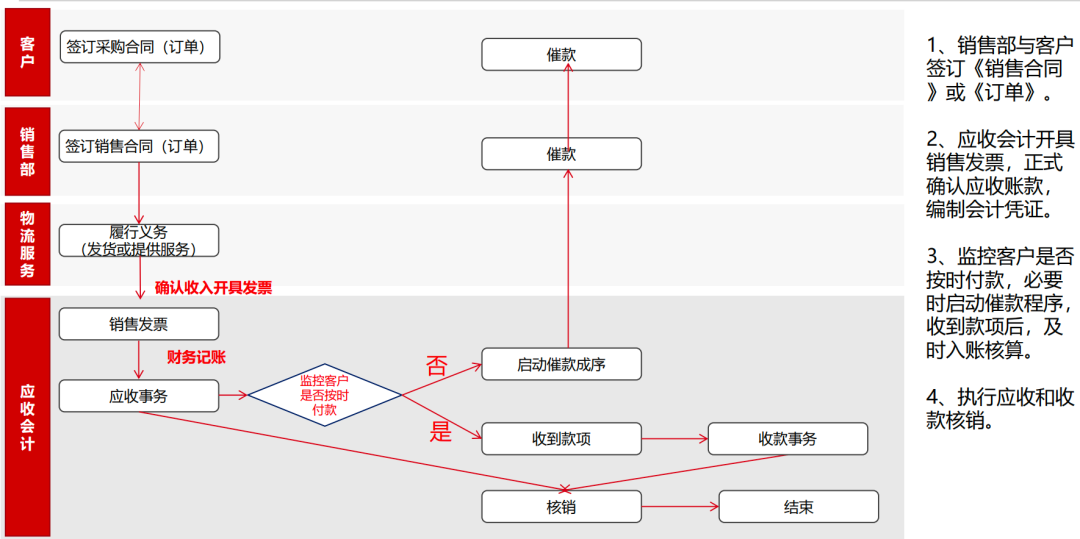

应收账款模块的设计不仅是财务核算的工具,更是企业现金流管理、客户信用管控的核心支撑。本文从概念定位、系统架构、单据设计、核销机制四个维度,深度拆解ERP系统中应收账款模块的生态价值与产品设计逻辑,揭示其如何实现业务与财务的无缝衔接。

作为产品经理,应收账款模块的产品设计核心是“以业务为源头、以数据为纽带、以合规为底线、以效率为目标”,构建覆盖“应收生成-过程管控-回款核销-核算分析”全生命周期的数字化闭环。其不仅是财务核算的工具,更是企业现金流管理、客户信用管控、业务风险预判的核心支撑。以下结合ERP系统的生态逻辑,从概念定位、系统架构、单据设计、核销机制四个维度,进行逻辑严谨、层层递进的深度拆解。

01 应收概念及在ERP中的地位

1. 应收核心概念与产品定位

应收账款的本质,是企业在经营活动中形成的、需向客户收取的债权性资产,核心构成包括商品/服务价款、增值税税额、代垫费用(如运费、保险费)等,核心属性体现在“债权明确性、金额可量化、账期约定性、回款可追踪”四个方面。

从产品设计视角,应收账款模块并非孤立存在的财务工具,而是“业务前端-财务中端-资金后端”的价值转化枢纽。其核心定位是:将销售、服务等业务行为转化为可核算、可监控的财务债权,通过全流程数字化管控,降低坏账风险、提升回款效率、支撑经营决策。具体来说,产品需解决三大核心痛点:一是业务与财务数据脱节导致的应收确认滞后;二是回款与应收匹配混乱导致的账实不符;三是应收风险缺乏实时预警导致的坏账损失。

2. 在ERP中的核心地位与生态价值

ERP系统的核心逻辑是“业财一体化”,而应收账款模块正是这一逻辑的关键落地载体,其地位贯穿“业务执行-财务核算-资金管理-决策支持”四大环节,形成不可替代的生态价值:

2.1 业财数据转化的“翻译官”

连接销售管理、库存管理、工程管理等业务模块与财务会计、资金管理等财务模块,将“销售订单-发货单-发票”等业务单据,转化为“应收单-收款单-核销单”等财务单据,实现业务数据向财务数据的标准化、自动化转化。

例如,销售模块完成发货后,系统自动提取订单金额、客户信息、税率等数据,生成应收单,避免人工录入误差,确保应收确认的及时性与准确性。

2.2 现金流管理的“压舱石”

通过应收账期监控、回款预测、逾期预警等功能,为企业资金计划提供核心数据支撑。产品需将应收数据与资金模块的收款数据实时联动,形成“应收余额-预计回款-实际到账”的闭环追踪,帮助财务部门精准预判未来现金流,合理安排资金支出(如供应商付款、员工薪酬),避免资金链断裂风险。

2.3 客户信用管控的“防火墙”

与客户管理模块深度联动,将客户信用等级、信用额度、付款条件等规则嵌入应收生成全流程。例如,当客户当前应收余额+新订单金额超过信用额度时,系统自动触发预警或拦截,避免向高风险客户过度赊销,从源头控制坏账风险。这种“信用规则-业务下单-应收生成”的联动机制,是应收账款产品区别于单纯财务工具的核心价值。

2.4 合规核算与审计追溯的“证据链”

严格遵循《企业会计准则》、《增值税法》等法规要求,实现应收确认、坏账计提、核销、税务核算等流程的合规化。产品需留存全流程操作痕迹(如单据创建人、审核人、修改记录),形成可追溯、可审计的证据链,满足内部管理、外部审计、税务稽查的要求。

2.5 经营决策支持的“数据源”

通过应收账龄分析、回款率统计、客户回款表现排行等报表,为管理层提供经营决策依据。例如,通过分析某类产品的平均回款周期,调整销售定价策略;通过监控某客户的逾期回款情况,优化客户关系管理或调整合作模式。

02 应收涉及到的产品(系统模块/关联系统)

应收账款模块的产品设计需打破“单点功能”思维,构建“内部模块深度耦合+外部系统无缝对接”的生态体系。其涉及的产品(系统/模块)可分为ERP内部核心模块与外部关联系统两类,每类系统均承担特定的数据流转或功能支撑角色,具体如下:

1. ERP内部核心模块(数据闭环核心)

1)销售管理模块:应收数据的“源头引擎”

核心作用:提供应收生成的全部基础业务数据,是应收单的主要数据源。

数据流转关系:销售订单创建→发货单审核→系统自动提取关键数据(客户编码、订单金额、商品明细、税率、付款条件、发货日期等)→触发应收单生成。

产品联动设计要点:

- 触发条件可配置:支持按业务场景自定义应收单生成时机,如“发货确认后自动生成”、“销售发票开具后生成”、“客户确认收货后生成”,适配不同行业(如零售行业发货即确认应收,工程行业验收后确认应收)。

- 数据校验规则嵌入:销售订单中的客户必须已维护信用等级,商品明细必须包含税务分类编码,否则无法触发应收单生成,确保数据合规。

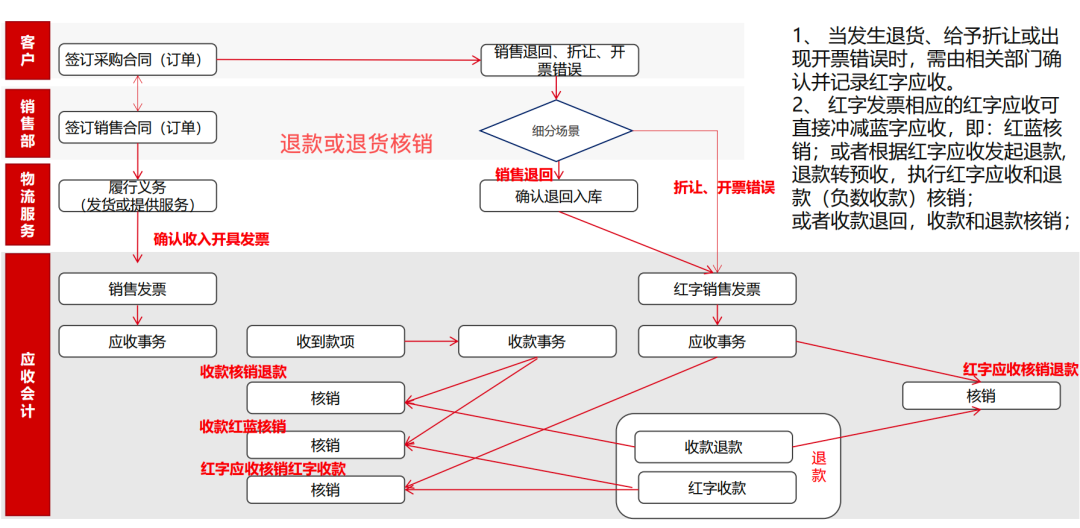

- 异常联动处理:若销售订单取消、发货退回,系统自动生成红字应收单,冲减原应收金额,确保业务与财务数据一致。

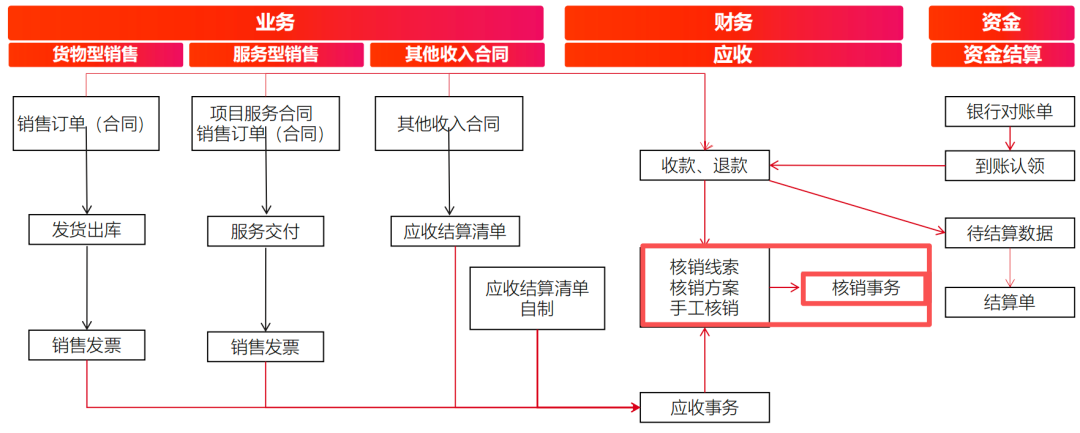

应收相关模块流程图

2)应收管理模块:全生命周期的“核心载体”

核心作用:承接上游业务数据,负责应收单创建、审核、修改、冻结、注销等全流程管理,以及回款核销、坏账处理、账龄分析等核心功能。

产品核心能力:

- 单据全生命周期管控:支持应收单、收款单、核销单、坏账处理单等核心单据的创建、审核、流转、归档。

- 风险预警机制:内置逾期预警、信用额度超标预警、长期未核销收款预警等规则。

- 报表分析功能:提供应收余额表、账龄分析表、回款率统计表、客户回款排行表等标准化报表,支持自定义报表配置。

与其他内部模块的联动逻辑:接收销售管理模块的业务数据,向财务会计模块推送核算数据,向资金管理模块同步应收余额,向客户管理模块反馈客户回款表现。

3)财务会计模块:每个ERP必不可少的模块

核心作用:根据应收管理模块的单据数据,自动生成合规的会计凭证,同步至总账,完成财务核算闭环。

数据流转关系:

- 应收单审核通过→自动生成“借:应收账款 贷:主营业务收入 贷:应交税费-应交增值税(销项税额)”的会计凭证。

- 收款单审核通过→自动生成“借:银行存款 贷:应收账款 贷:财务费用(手续费/现金折扣) 贷:汇兑损益(异币种差异)”的会计凭证。

- 坏账处理单审批通过→自动生成“借:信用减值损失 贷:坏账准备”(计提)或“借:坏账准备 贷:应收账款”(核销)的会计凭证。

产品设计要点:凭证生成后支持手动调整(需审批),凭证号与应收相关单据号双向关联,便于追溯;支持按期间、科目、客户等维度查询应收相关凭证。

4)资金管理模块:回款数据的“接收与反馈端”

核心作用:对接银行/支付平台,获取客户回款流水,向应收管理模块推送回款数据,支撑核销操作;同时提供资金计划、回款预测等功能。

产品联动设计:

- 实时数据同步:通过银企直连接口,实时获取银行转账、微信/支付宝等回款流水,自动提取回款金额、付款方、备注等关键信息,推送至应收管理模块。

- 回款预测联动:基于应收管理模块的应收余额、账期、客户付款习惯等数据,结合资金模块的历史回款数据,生成短期(1周)、中期(1个月)、长期(3个月)回款预测表。

- 手续费分摊:回款流水包含银行手续费时,系统自动提取手续费金额,支持按核销金额比例分摊至对应应收单。

5)税务管理模块:价税一致的“保障者”

核心作用:关联销售发票数据,确保应收单与发票的价税信息一致,支撑税务合规核算。

产品联动设计:

- 发票与应收单绑定:开具发票前,根据条件勾选对应应收单;开具销售发票后,系统自动将发票号、税额、不含税金额等信息回写至对应应收单,形成“订单-应收单-发票”的三角验证关系。

- 红字发票联动:当销售发票红冲时,系统自动生成红字应收单,冲减原应收金额与税额,确保价税核算一致。

- 税务报表支撑:提取应收单中的税额数据,支撑增值税申报表中“视同销售销售额”“应税销售额”等栏目的自动填充。

6)客户管理模块

核心作用:维护客户基础信息、信用等级、信用额度、付款条件等规则,为应收生成与风险管控提供依据。

产品联动设计:

- 信用额度实时占用:若开启信用控制允许赊销,当应收单生成后,系统自动计算该客户当前应收余额(已审核未核销的应收金额),若超过信用额度,触发预警(如弹窗提示)或拦截(如禁止生成新应收单,需审批放行)。若未开启,则只接受现付。

- 付款条件自动带出:创建应收单时,系统根据客户管理模块维护的付款条件(如“30天内付款无折扣”“10天内付款减2%”)自动填充至应收单,支撑后续现金折扣核算。

- 客户回款表现更新:定期(如每月)根据应收管理模块的回款数据,更新客户的回款率、逾期率等指标,为信用等级调整提供依据。

7)库存管理模块:

核心作用:同步发货出库、退货入库等数据,作为应收确认的履约依据,确保“货已发、应收立”的逻辑闭环。

产品联动设计:应收单生成时,系统自动校验对应发货单的出库状态(需为“已出库”);若发货单未出库或已退货,系统禁止生成应收单或自动触发红字应收单,避免未履约即确认应收的合规风险。

2. 外部关联系统(生态延伸与数据补充)

1)CRM系统:客户信息与风险预判的“补充源”

联动逻辑:同步客户跟进记录、信用评估报告、合作历史等数据,辅助应收风险预判。例如,CRM系统记录某客户存在“付款拖延”的跟进记录,应收管理模块可自动标记该客户的应收单为“高风险”,触发重点监控。

接口设计要点:采用RESTful接口,定期(如每日)同步客户信用等级、合作状态、跟进记录等数据,确保数据一致性。

2)银企直连系统/第三方支付平台:回款数据的“直达通道”

联动逻辑:实时获取银行转账、微信支付、支付宝等回款流水,避免人工录入回款数据的误差与延迟。

接口设计要点:支持主流银行(工行、建行、招行等)与支付平台(微信支付、支付宝、银联)的接口对接,数据传输采用加密协议(如HTTPS),确保资金数据安全;自动解析回款备注中的关键信息(如应收单号、订单号),为自动核销提供支撑。

3)BI分析系统:经营决策的“可视化工具”

联动逻辑:提取应收管理模块的核心数据(应收余额、账龄、回款率、坏账率等),结合销售、资金等模块数据,生成可视化报表与仪表盘。

产品设计要点:支持按组织、部门、客户、产品、时间段等多维度钻取分析;提供自定义仪表盘配置,满足管理层(如财务总监、总经理)与业务层(如销售经理、财务专员)的不同分析需求。

4)OA/审批系统:异常流程的“审批载体”

联动逻辑:处理应收相关的异常流程审批,如坏账核销、应收单金额调整、信用额度超额放行、核销撤销等。

产品设计要点:OA审批流程与应收管理模块单据状态联动,审批通过后自动更新单据状态;审批痕迹同步至应收单据,满足审计追溯要求。

03 应收单据设计

应收单据是应收账款模块的数据载体,其设计质量直接决定了业务追溯、财务核算、合规审计、风险管控的有效性。设计核心原则是“字段全面且不冗余、状态清晰且可追溯、校验严格且灵活、流转高效且合规”,具体围绕核心单据类型、字段设计、状态流转、校验规则四个维度展开。

1. 核心单据类型及设计逻辑

1)应收单(主单据,编号规则:AR+年月+流水号,如YS2025080001)

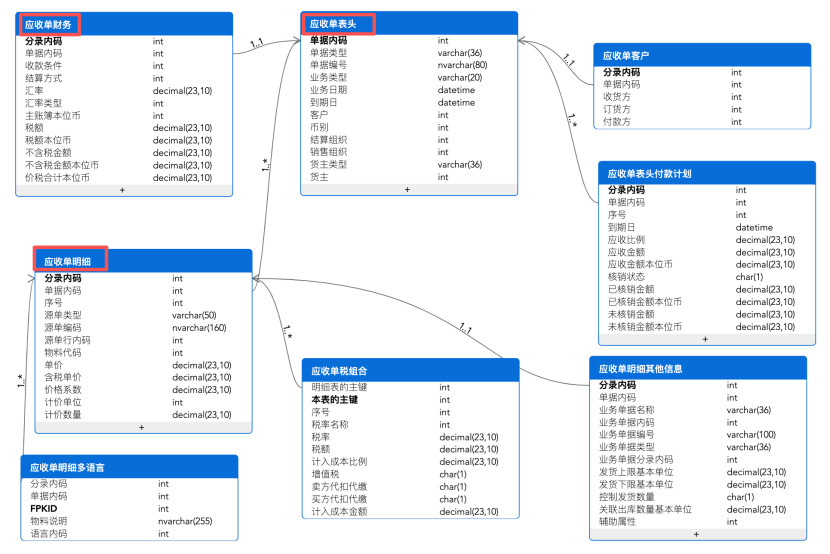

应收单是确认企业对客户债权的核心单据,需兼顾业务追溯、财务核算、合规审计、风控管控四大需求,字段UML设计如下:

状态流转:正常流程:草稿→待审核→已审核(应收确认)→部分核销→已核销→已关闭

异常流程:草稿→待审核→驳回(返回草稿,修改后重新提交)→待审核;已审核→冻结(信用超标、客户失联等场景,需审批)→解冻(风险解除后)→已审核;已审核→注销(单据错误且无法修改,需审批)→已注销

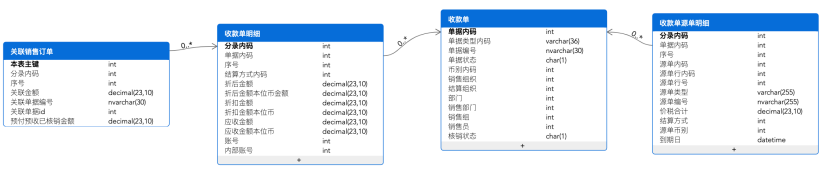

2)收款单(编号规则:SK+年份+月份+流水号,如SK2025080001)

收款单是记录客户回款事实的单据,需精准关联应收单,为核销提供数据支撑,字段设计如下:

来源方式:

- 自动生成:银企直连系统/支付平台同步回款流水后,系统自动提取数据生成收款单(草稿状态),财务人员审核确认后生效。

- 手动创建:适用于线下回款(如现金、票据)、回款流水匹配失败、第三方代付等场景,手动录入字段并上传附件。

状态流转:草稿→待审核→已审核→待匹配(未关联应收单)→已核销→已关闭;异常流程:草稿→待审核→驳回→草稿;已审核→驳回→草稿(需修改后重新提交)

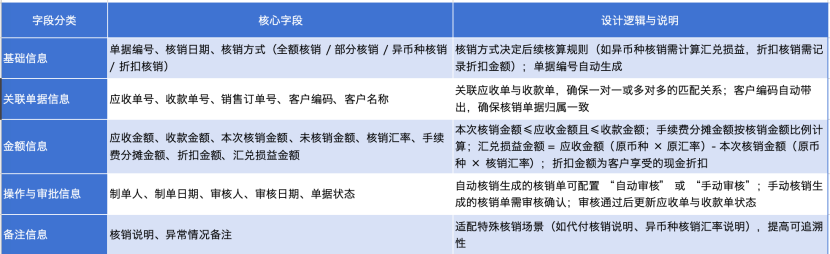

3)核销单(编号规则:HX+年份+月份+流水号,如HX2025080001)

核销单是确认“应收单-收款单”匹配关系的核心单据,需精准记录核销逻辑与金额,字段(含UML)设计如下:

生成方式:

- 自动生成:收款单审核通过后,系统按预设匹配规则自动关联应收单,生成核销单(草稿状态)。

- 手动生成:自动核销失败、需优先核销逾期应收、特殊场景核销(如折扣核销)时,手动选择应收单与收款单,录入本次核销金额等信息生成。

状态流转:草稿→待审核→已审核→已生效;异常流程:草稿→待审核→驳回→草稿;已生效→撤销核销(需审批)→已撤销(应收单与收款单恢复未核销状态)

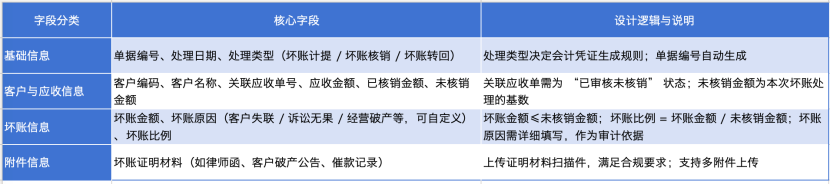

4)坏账处理单(编号规则:HZ+年份+月份+流水号,如HZ2025080001)

坏账处理单用于记录坏账计提、核销、转回的业务,需满足会计准则与内控要求,字段设计如下:

状态流转:草稿→待审批→已审批→已生效→已关闭;异常流程:草稿→待审批→驳回→草稿

5)红字应收单(编号规则:YSZ+年月+流水号,如YSZ2025080001)

红字应收单用于冲减原应收单金额(如销售退货、价格调整、发票红冲),字段设计参照应收单,核心差异如下:

- 增加“关联原应收单号”“冲减原因”字段,明确冲减对象与事由。

- 金额字段(不含税金额、税额、价税合计)为负数(以前单据头上用“红字/蓝字”设计已废弃),冲减原应收单对应金额。

状态流转与应收单一致,审核通过后自动冲减原应收单的未核销金额。

2. 单据设计关键支撑功能

1)字段校验规则

- 必录项校验:核心字段(如客户编码、应收金额、收款金额)为必录项,未填写无法提交。

- 数据一致性校验:客户编码必须在客户管理模块已维护;销售订单号、发货单号必须在销售/库存模块已审核;税率必须符合税务规则(如13%/9%/6%/0%)。

- 逻辑关系校验:应收单的价税合计=不含税总金额+税额合计;收款单的实际到账金额=收款金额-手续费金额;核销单的本次核销金额≤应收单未核销金额且≤收款单金额。

- 权限校验:不同角色仅能操作对应字段(如制单人无法修改审核人字段,普通财务专员无法调整汇率)。

2)单据模板可配置性

- 支持自定义字段:企业可根据行业特性新增字段(如工程类企业新增“项目负责人”,医药行业新增“药品批号”)。

- 支持字段显示隐藏:不同部门(如销售部、财务部)可配置不同的字段显示权限(如销售部看不到“税额”字段)。

- 支持打印/导出模板自定义:预设合规模板(包含全部核心字段+审批痕迹),支持调整字段顺序、添加企业Logo、隐藏敏感字段,导出格式支持PDF/Excel/Word。

3)单据权限与版本管理

- 权限控制:按“角色-功能-字段”三级授权,如“制单角色”仅能创建单据,“审核角色”仅能审核单据,“管理员角色”可修改已审核单据(需留痕)。

- 版本管理:单据修改后自动生成新版本,保留历史版本记录(修改人、修改时间、修改字段),支持版本回溯与对比。

4)单据归档与查询

- 自动归档:单据状态变为“已关闭”“已注销”后,自动归档至ERP系统的单据归档中心,按年份、单据类型分类存储。

- 多条件查询:支持按单据编号、客户名称、单据日期、状态、制单人等多条件组合查询,支持模糊查询与高级筛选(如查询“2025年8月已审核未核销的应收单”)。

04 应收单的核销

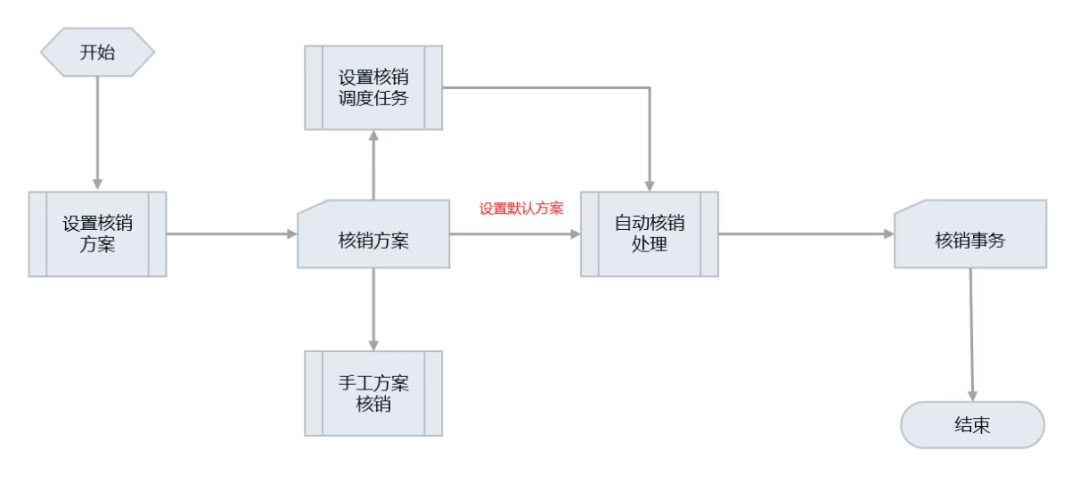

应收单的核销是应收账款管理的核心环节,其本质是“将客户回款与对应债权进行精准匹配,确认债权结清或部分结清”的过程。产品设计需实现“多场景适配、自动化高效、精准化核算、可追溯可监控”,具体围绕核销规则、核销方式、特殊场景处理、核销后联动、异常处理五个维度展开(下图为核销流程图)。

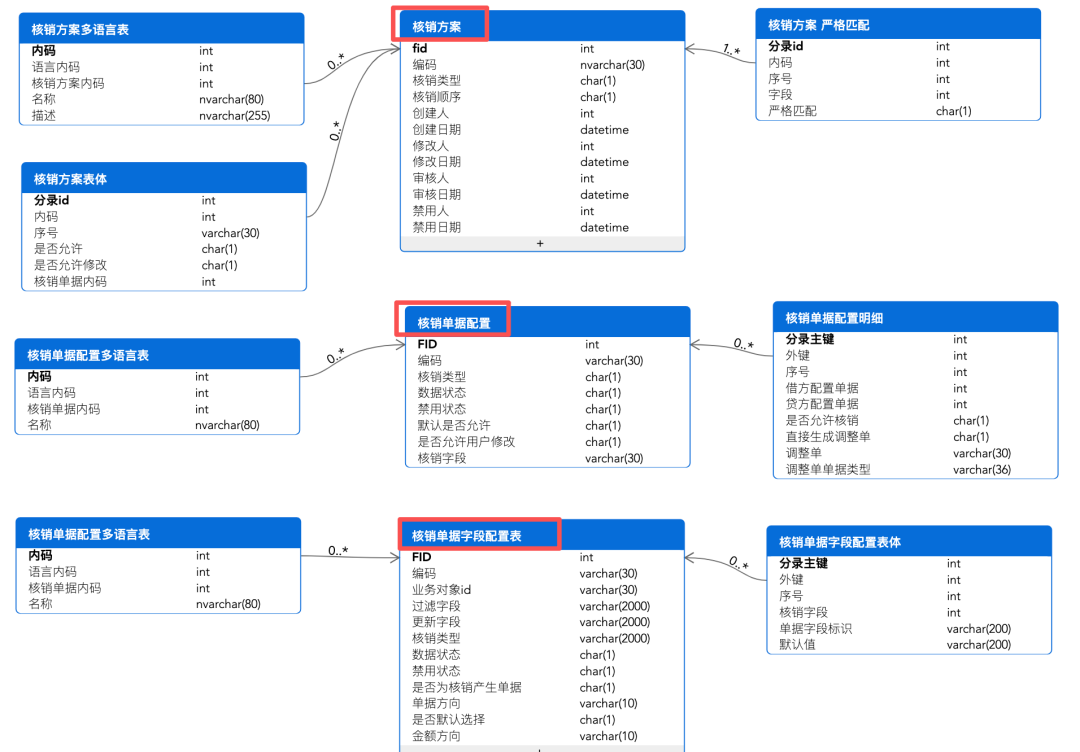

1. 核销核心规则(可配置,适配不同企业需求)

核销规则是核销自动化、精准化的基础,需支持企业按业务特性自定义配置,核心规则如下:

1)匹配规则(优先级可配置)

优先级1:精确匹配——应收单号+客户编码+金额(价税合计)完全一致。此规则优先级最高,适用于回款备注清晰、金额无差异的常规场景(如客户付款时明确标注应收单号)。

优先级2:订单匹配——销售订单号+客户编码+金额一致。适用于客户回款备注标注订单号,未标注应收单号的场景。

优先级3:模糊匹配——客户编码+金额一致+回款备注包含商品名称/合同号关键词。适用于回款备注无明确单据号,但能通过关键词关联的场景。

优先级4:账期优先匹配——客户编码一致,按应收单账期到期日排序,优先核销最早到期的应收单(适用于客户未指定核销对象的场景)。

优先级5:金额优先匹配——客户编码一致,按应收单金额从大到小排序,优先核销金额较大的应收单(可配置“从小到大”)。

2)核销范围规则

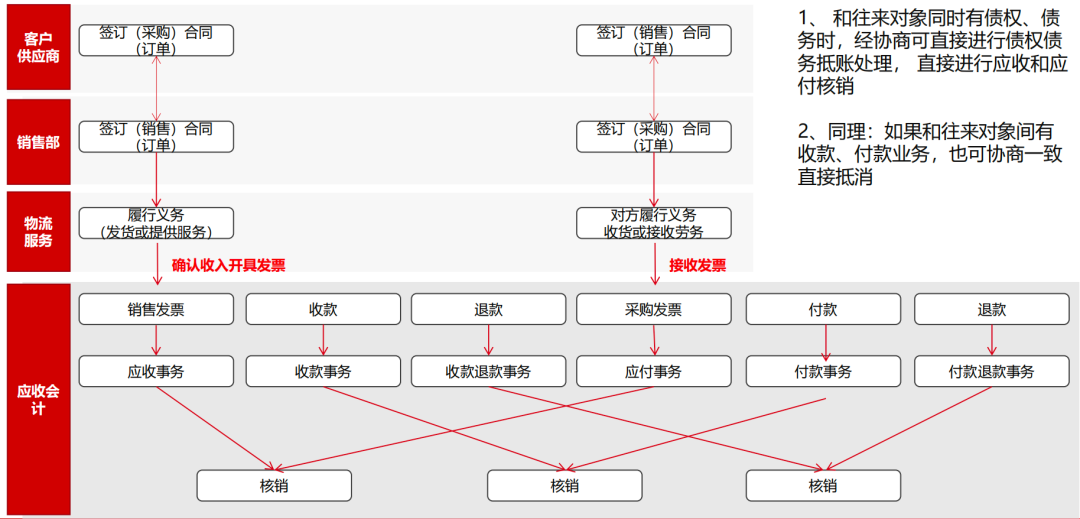

- 客户维度限制:仅允许同一客户的应收单与收款单进行核销,禁止跨客户核销(特殊场景如集团内代付,需审批后放行)。

- 币种匹配规则:支持同币种核销、异币种核销(需配置“异币种核销是否启用”)。

- 部分核销规则:支持部分核销(需配置“是否允许部分核销”),部分核销后应收单状态变为“部分核销”,剩余金额继续追踪。

3)费用与差异处理规则

- 手续费分摊规则:回款产生的银行手续费,支持“按核销金额比例分摊”“按应收单数量平均分摊”“计入当期财务费用(不分摊)”三种方式(可配置)。

- 汇兑损益处理规则:异币种核销时,汇兑损益计入“财务费用-汇兑损益”科目,支持按“核销当日汇率”“收款当日汇率”“应收确认当日汇率”计算(可配置)。

- 小额差异处理规则:应收金额与回款金额的差额≤预设阈值(如5元)时,支持自动计入“财务费用”或“营业外收入/支出”(可配置),无需手动处理。

2. 核销方式及详细流程

1)自动核销(提升效率,适用于常规场景)

自动核销是产品设计的核心效率优化点,通过预设规则实现“回款-应收”的自动匹配,减少人工干预。

触发时机:

- 收款单审核通过或认领后,系统自动触发核销任务(实时触发或定时触发,可配置)。

- 批量自动核销:财务人员手动触发“批量核销”任务,系统对指定时间段内的已审核未核销收款单与应收单进行批量匹配。

详细流程:

- 数据准备:系统提取已审核未核销的收款单(含银企直连自动生成、手动创建)与应收单,按客户编码分组。

- 规则匹配:按预设的匹配规则优先级,对同一客户的收款单与应收单进行匹配。例如,收款单备注含应收单号“YS2025080001”,系统自动匹配客户编码一致、单号为“YS2025080001”的应收单。

- 核销单生成:匹配成功后,系统自动生成核销单(草稿状态),填充应收单号、收款单号、本次核销金额、手续费分摊金额、汇兑损益金额等字段。

- 核销单审核:根据配置,自动生成的核销单可“自动审核”(适用于精确匹配场景)或“手动审核”(适用于模糊匹配场景)。

- 状态更新:核销单审核通过后,系统自动更新应收单状态(全额核销→“已核销”,部分核销→“部分核销”)、收款单状态(“已核销”),并计算应收单的未核销金额(未核销金额=原未核销金额-本次核销金额)。

- 异常处理:匹配失败的收款单(如无对应应收单、金额不匹配),系统标记为“待匹配”状态,并触发预警(如系统消息推送财务人员)。

适用场景:回款流水清晰(备注含应收单号/订单号)、金额无差异、客户付款习惯规范的场景(如大型企业客户、长期合作客户)。

2)手动核销(适配特殊场景,确保精准性)

手动核销是自动核销的补充,适用于自动匹配失败、需特殊处理的场景,产品设计需注重操作便捷性与精准性。

触发时机:

- 自动核销后,收款单状态为“待匹配”(无对应应收单)。

- 需优先核销特定应收单(如逾期应收单、高风险客户应收单)。

- 特殊场景核销(如折扣核销、代付核销、异币种核销)。

详细流程:

- 核销发起:财务人员进入ERP系统“手动核销”页面,选择客户编码(必填),系统自动列出该客户的已审核未核销应收单与收款单。

- 单据选择:财务人员勾选需核销的应收单与收款单(支持多选应收单匹配一笔收款单,或一笔应收单匹配多笔收款单)。

- 金额录入:针对选中的应收单,录入“本次核销金额”(需≤应收单未核销金额,且合计≤收款单金额);若涉及手续费分摊、折扣,手动录入相关金额。

- 数据校验:系统自动校验“本次核销金额合计≤收款单金额”“本次核销金额≤对应应收单未核销金额”,校验通过后允许提交。

- 核销单生成:提交后系统生成核销单(草稿状态),财务人员审核确认。

- 状态更新:核销单审核通过后,同步更新应收单与收款单状态,流程同自动核销。

操作优化设计:

- 支持“金额自动填充”:勾选应收单与收款单后,系统自动将应收单未核销金额填充为“本次核销金额”(可修改)。

- 支持“核销明细预览”:提交前预览核销单明细(如应收单金额、本次核销金额、未核销金额),避免录入错误。

- 支持“批量勾选”:针对同一客户多笔小额应收单,支持批量勾选并录入合计核销金额。

3)特殊场景核销流程(覆盖复杂业务需求)

企业实际业务中存在多种特殊核销场景,产品需逐一适配,确保无死角覆盖:

折扣核销(现金折扣):

场景:客户按付款条件提前付款,享受现金折扣(如“10天内付款减2%”)。

流程:

- 收款单审核通过后,财务人员进入手动核销页面,选择对应应收单与收款单;

- 录入“本次核销金额”(应收单金额-折扣金额),并在“折扣金额”字段录入享受的折扣金额;

- 系统生成核销单,折扣金额计入“财务费用-现金折扣”科目;

- 审核通过后完成核销,同步更新单据状态。

坏账核销:

场景:客户失联、经营破产等原因导致应收款无法收回,确认坏账。

流程:

- 发起坏账处理单,选择“坏账核销”类型,关联需核销的应收单,填写坏账金额、坏账原因,上传证明材料;

- 坏账处理单按权限审批(如财务总监→总经理);

- 审批通过后,系统自动生成核销单,关联应收单与坏账处理单;

- 核销单审核通过后,应收单状态变为“已核销”,坏账金额计入“信用减值损失”科目。

代付或应付核销:

场景:第三方(如客户的关联公司、合作伙伴)代客户付款。

流程:

- 手动创建收款单,录入付款方名称(第三方)、代付说明,关联客户编码与对应应收单;或关联应付单

- 收款单审核通过后,进入手动核销页面,选择该收款单(应付单)与对应应收单;

- 录入本次核销金额,系统生成核销单,备注“第三方代付或应付单”;

- 审核通过后完成核销,单据中留存代付方(应付单)信息,便于追溯。

异币种核销:

场景:应收单币种为美元,收款单币种为人民币。

流程:

- 自动或手动匹配同一客户的应收单与收款单;

- 系统按核销当日汇率计算汇兑损益(如应收单金额100美元,原汇率6.9,核销当日汇率7.0,汇兑损益=100×(7.0-6.9)=10元);

- 生成核销单,汇兑损益计入“财务费用-汇兑损益”科目;

- 审核通过后完成核销,同步更新单据状态。

部分核销后续处理:

场景:一笔10万元应收单,客户先回款5万元,进行部分核销,后续回款5万元。

流程:

- 首次回款5万元,生成部分核销单,应收单状态变为“部分核销”,未核销金额5万元;

- 后续回款5万元,系统自动匹配该应收单,生成全额核销单;

- 审核通过后,应收单状态变为“已核销”,完成闭环。

3. 核销后联动处理

核销并非孤立操作,需与财务核算、信用管控、报表分析等模块联动,形成数据闭环:

1)财务凭证自动生成

核销单审核通过后,系统自动生成会计凭证,同步至财务会计模块的总账,凭证分录示例如下:

常规同币种全额核销(无手续费):

借:银行存款10000

贷:应收账款 10000

含手续费的部分核销:

借:银行存款4900(实际到账金额)

借:财务费用-手续费 100

贷:应收账款 5000(本次核销金额)

异币种核销(含汇兑损益):

借:银行存款6950(1000美元×6.95)

贷:应收账款 6900(1000美元×6.9)

贷:财务费用-汇兑损益 50

折扣核销:

借:银行存款9800

借:财务费用-现金折扣 200

贷:应收账款 10000

2)客户信用额度释放

核销完成后,系统自动释放该笔应收单占用的客户信用额度,释放金额=本次核销金额。

例如,客户信用额度100万元,原占用额度80万元,核销50万元后,占用额度变为30万元,客户可新增50万元赊销订单(不超过信用额度)。

3)账龄分析自动更新

系统按应收单的未核销金额重新计算账龄,已核销部分从账龄分析中剔除,未核销部分按“当前日期-账期起始日”重新计算账龄区间(如0-30天、31-60天、61-90天、90天以上)。

4)报表数据同步更新

核销数据实时同步至应收相关报表,包括应收余额表(更新未核销金额)、账龄分析表(更新账龄分布)、回款率统计表(更新累计回款金额与回款率)、客户回款表现表(更新客户逾期率)等。

5)BI仪表盘实时展示

核销数据同步至BI分析系统的仪表盘,实时展示“当日核销金额”“本月核销金额”“未核销应收余额”“逾期核销占比”等核心指标,支撑管理层实时监控应收管理状态。

4. 核销异常处理(确保流程可控)

核销过程中可能出现匹配错误、数据异常等问题,产品需设计完善的异常处理机制,确保流程可控、数据准确:

1)核销撤销

场景:核销单审核通过后,发现匹配错误(如关联错误应收单、核销金额录入错误)。

流程:

- 发起“核销撤销申请”,关联需撤销的核销单,填写撤销原因;

- 按权限审批(如财务主管→财务总监);

- 审批通过后,系统撤销该核销单,恢复应收单与收款单的未核销状态,核销单状态变为“已撤销”(留痕,不可删除);

- 财务人员修改错误后重新发起核销。

2)对账差异处理

场景:月末对账时,发现应收余额与客户对账金额不一致,或应收模块核销数据与总账数据不一致。

流程:

- 系统提供“核销对账表”,展示应收单、收款单、核销单、会计凭证的关联数据,支持按客户、时间段、单据号查询;

- 财务人员通过对账表定位差异原因(如漏核销、核销金额错误、凭证生成错误);

- 针对差异原因处理(如补录核销单、撤销错误核销单、调整会计凭证);

- 处理完成后重新对账,确保数据一致。

3)长期未匹配收款处理

场景:收款单状态为“待匹配”超过预设期限(如30天),未关联应收单。

流程:

- 系统自动触发预警(如系统消息、邮件推送财务负责人);

- 财务人员核实未匹配原因(如客户付款时未标注单据号、录入错误客户编码、第三方代付未说明);

- 针对原因处理(如联系客户确认对应订单、修改收款单客户编码、补充代付说明后手动核销);

- 若核实为错汇、多汇款项,发起“退款流程”,退款后关闭收款单。

4)核销数据异常修复

场景:系统故障导致核销单状态异常(如核销单已生效但应收单未更新状态)、数据缺失(如核销单关联的应收单编号错误)。

流程:

- 系统定期(如每日)自动校验核销数据一致性(如核销单数量与应收单核销记录数量一致、核销金额合计与收款金额合计一致);

- 发现异常后生成“数据异常报告”,推送至IT运维人员与财务负责人;

- IT运维人员通过后台工具修复异常数据(需留痕);

- 修复完成后,财务人员核实数据一致性。

以上,全文11000余字,完结。

作者:业财老曾,公众号:业财老曾谈,专注财务信息化20年

本文由 @业财老曾 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!