起点课堂会员权益

起点课堂会员权益真正重要的事:今年大中小品牌如何做营销布局

当大品牌依靠'浪费式曝光'巩固品类地位,中小品牌如何找到差异化破局点?本文基于营收规模、市占率和营销预算三大维度,拆解不同体量品牌的实战策略。大品牌聚焦CPM曝光与品类内创新,中品牌通过'守正出奇'实现边际突围,小品牌则深耕同一人群的多元需求。猫客厅等案例揭示,在算法主导的时代,精准定位比盲目扩张更重要。

今天来聊聊2026年在marketing上真正重要的事:做什么,怎么做。

这一篇里没有什么新概念或者各种务虚观点,就只聚焦不同规模体量的品牌,讲其可用的策略和方法。

之所以在节后迫不及待地讲这个主题,是因为看到了方法落地所带来的极其显著效果:

作为中部品牌,我们在年后整体业务走势持续创新高,其他部门同事也特意表达「惊讶」:

话不多说,就来谈谈背后的操盘方法。

01 关于大中小品牌的维度和划分

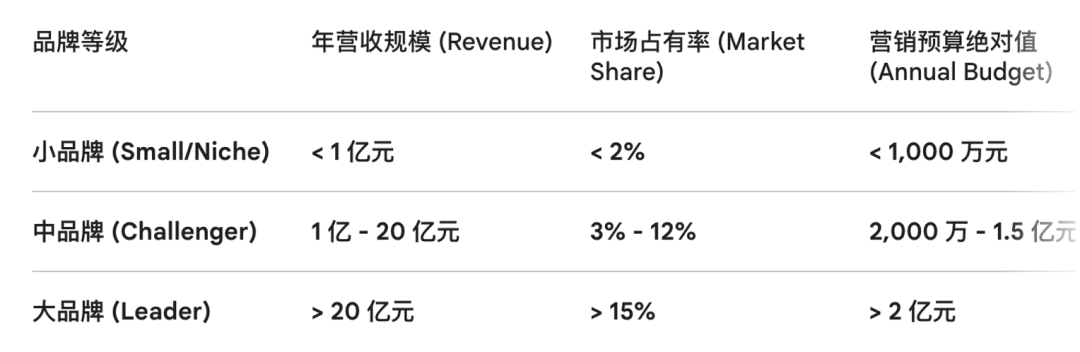

为论述方便,我们这里只取三个核心指标,收入大盘、市场占有率和营销预算绝对值。

前二者好理解,而之所以考虑营销预算绝对值而非GMV营销占比,是因为投入花费的规模决定了在主流平台(如内容营销、电商平台)的大盘整体流量竞争力,这比统计自身占比更具可比性。

划分维度如下:

注:

1、如果你的品牌正好在边界上,可根据实际市场地位、品牌认知度等方式自行判断;

2、因篇幅有限,在这里划分的颗粒度较粗;而在我们《穷营销》课程中,在规模之外在又加入客单、毛利和市场竞争变量等维度进行划分,并对不同类型产品、服务营销策略有更细的拆解,大家有兴趣可以拉到底看看。

02 不同体量品牌的打法实战

1、大品牌:浪费式曝光+品类内创新

先说个一个反常识的结论,也是我和陈十亿老师在探讨中的共识:

2026年,在主流营销平台,基于流量和内容的优化调整,带来效果的提升已经微乎其微,尤其对头部品牌而言。

在极致的算法面前,“战术勤奋”已基本失效了,作为抖音投流鼻祖和规模几十亿的投流公司老板,他认为:2026年,大品牌抖音要做的事情很简单——只看曝光就可以。

翻译一下,对头部品牌而言,品效应该完全分开,品的部分追求曝光最大化即可,完全不和任何效果指标挂钩。比如在抖音,品牌做大曝光即可,以CPM为目标,而效果只管收割。

背后的逻辑是:大面上,内容和投流都无法挤出销量和利润,效率比不过算法;而唯一能兼顾提效和护城河的方式就是:做曝光。用曝光带来的品牌记忆、心智去降低每一次效果投放的行动成本。

如果再给曝光加一个条件,那就是:每次曝光都要累计信任度,在认知记忆的前提下同步增加认可,更容易沉淀心智资产。

对大品牌而言,在每次曝光型推广中,都应该加入作为大品牌的信任状,包括品牌历史、专业实力、市场地位、专家明星等——不是都说,选择1-2项即可。

如果不差钱,花在线下比花在线上更好(媒介也是信任状,尤其物理世界的占位),花在明星上比头部达人更好(更脸熟更有大众信任度)。

而在效果收割上,绝不轻易打折降价——价格本身也是信任状的一部分。

对大品牌主流产品或服务而言,曝光的重要性大于种草——以更低成本更少流量竞争的方式持续攻占市场,而品牌本身的认知认可度积累,能够实现让效果端直接吃到上层曝光红利的。

在「浪费式曝光」之外,大品牌要拿到增量,可通过品类内创新拉高客单价或毛利,拓展新用户,这里的新用户包括原有用户升级为高客单价用户,也包括从品类用户池里吸纳的新流量。

大品牌在品类内已有的优势和大众认可度,让「品类内创新」极具优势:

既无需付出过多品类教育成本,大家认「你说了算数」;还可以充分利用货架电商(线上线下)的品类卡位优势。

举个例子,在洗护赛道,「洗护大单品+香氛疗愈单品」是趋势,而期间最大获益者仍是头部品牌,例如立白的香氛大师、舒肤佳红石榴系列等。

海信推出的游戏电视也是典型案例,25年的主打旗舰款发布后三个月的全域成交额就超过了8000万。

总结一下:大品牌在26年可考虑的营销思路:

(存量用户✖️信任状溢价) + (品类内增量用户✖️高单价新品)

难点其实不是具体动作,而是在组织目标调整和部门协同:品效分离考核、新品资源分配。

2、中品牌:守正(优势稳固)+出奇(切点反杀,边际突围)

中型品牌可再分为两类典型:

A类:细分市场已占领头部位置,向主流市场进军

即从一个垂类或细分人群场景切入,已在这个小赛道称王,随赛道天花板到来,需要向所属品类的主流市场进军。

比较典型的案例是影石,从全景记录(户外极限运动)设备往更日常、生活大众记录场景破圈。

我们平台也可以看作这类代表,在职场社交内容社区上,是毫无疑问的国内头部;正在往更大规模的求职招聘市场进军。

针对这一阶段,marketing核心打法为:

(1)在细分市场内持续以最低成本做最大曝光(类似上文所说的曝光思路,但要尽可能降低成本,用好自然流,因为不像大品牌那么有钱)。

比如,在职场社区板块,我们找到了自然流爆文模版,仅10万投入月费实现每月小红书阅读量500万+(注意是阅读不是曝光),爆文率(我们的爆文定义是阅读量过1万+)过40%,以极低成本持续稳定做大曝光。除了小红书,近期在视频号也发现了好用的自然流模式。

如何找到自己的高曝光内容范式?在我们《穷营销》课程中也有详细的操作路径和方法,包括自然流、SEO等。我认为,每个品类、品牌都能找到自己的自然流模版,加上ai学习和延展能力,小预算拿大曝光并非难事。

(2)进军主流市场时,要找到行业痛点或头部品牌的「优势背面」去反杀,以内容营销(种草)为核心方式。

这里要注意,如果你不是top3,仅关注和挖掘自己的差异化优势是不妥的,因为你不是头部,你关注的重点,未必是头部品牌教育市场时引导用户所关注的重点。

因此,要找到行业大痛点或头部品牌的「背光面」,以「否定主流规则」的方式,提供针对痛点的差异化解决方案,强行在大品牌教育好的市场里撕开一个口子。

如,求职行业的用户大痛点是,投简历不回复、海投无效,找工作效率低——那我们的切入点就是通过社交招聘直接找业务方内部推荐,效率远高于海投。

而之所以选择内容营销为主的方式,是因为:讲透上述逻辑,需要一定的内容空间来展示和教育说服,以及需要kol的第三方视角和专业度用来背书。

B类:在主流市场赛道占据5-10位置,面临「前有头部后有白牌平替」的激烈竞争

对这类品牌,核心在于稳住基本盘的前提下,找新机会和突破口。

站稳基本盘有以下几种方式:

(1)“局部战场”火力压制:选择优势地域、人群,站稳拉满,比如放弃全网全渠道的平庸投放,选定 3 个核心城市或2 个核心圈层。

(2)“服务产品化”:用重资产服务构建物理防线(尤其高客单价、高净值用户),把服务做成产品的一部分——大品牌嫌累、白牌没钱跟。

(3)把“微创新,高门槛”优势放大,在每一次营销中强化产品自身技术力和审美门槛,来吸引和绑定对此买单的用户群体。

以上是巩固基础盘部分,投入稳健即可,不宜激进。而另一方面,对于B类中型品牌,想增长,找到新机会点也是重中之重,包括品类内和品类外:

品类内:不建议像大牌一样做品类创新,因为品类内创新非常容易吸引头部关注和模仿,很可能为他人做嫁衣,原因是:头部本身在品类内就有巨大虹吸效应(大众的品类认可度高)。

因此,与其花力气教育市场,不如直接通过价格带上下拓展,用不同价格带sku来获得更多品类内人群,如观夏推出的百元香砖和800+高级香氛。

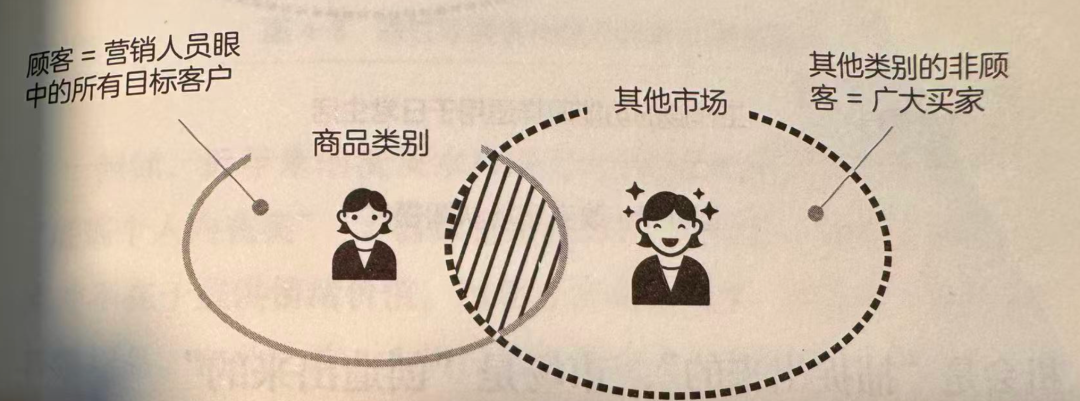

品类外:找到红海之外的非品类新用户。

非品类内的用户需求往往蕴藏巨大市场机会:非顾客,才是最重要的顾客。

如我们当时定义闺蜜机的时候,特意规避电视、平板等品类描述,在人群上也主抓更大市场的人群,如都市独居、小镇贵妇等,而非平板、电视原类目的高需求人群。

这里给到「找跨品类人群洞察」的一些简单方法,ai工具基本可以cover:

(1)研究品类内闯入的非目标用户:让 AI 抓取品牌评论区中 “用法奇怪” 的数据。比如:“买了这个除湿袋挂在车里熏香用”、“这个按摩仪我拿来给猫按摩了”。

(2)关注非目标人群的使用场景、用途,询问 AI:“除了原本的功能,这组评论中用户最常提到的场景词是什么?”

(3)参考同类功效核心成分在其他品类产品上的作用。同理,可让ai完成对应收集+整理任务。

总结一下:

细分赛道突围:细分赛道高曝光的自然流杠杆+主流痛点的规则破坏

主流赛道挑战者:站稳优势区+价格带抢占+跨品类人群

3、小品牌:不轻易跨越人群,只不断跨越需求

把同一群人的需求破圈作为主路径,保证利润和现金流正向同时,用时间和耐心换增长

这是当下比较稳妥的一种路径选择:围绕同一群人的不同需求,为其关联需求打造不同类型的产品、服务——不但能降低获客成本,还能从同一群人的付费选择中快速获得反馈并以此迭代。而在产品服务不断延伸的过程中,也会不断吸引新人群加入。

当然,时间战线会拉得比较长,但好处是走得稳,每一寸地都是自己种出来的,护城河极深。特别适合没什么钱的品牌。

在这个业务思路下,marketing的关键是:

- 把聚焦核心需求的产品作为利润品➡️私域为主

- 把不断延展的需求满足产品作为引流品➡️私域+公域

- 线下用同一兴趣产品(活动)做人群交集,线上做分层运营不稀释浓度

总结一下,对小品牌而言,如果预算有限,可考虑:沿同一群人的需求扩容,用粘性换利润,用时间换规模。

以上,是过去一年到现在,我们在实践、交流中总结的关于大、中、小型品牌可用打法。

本文由人人都是产品经理作者【芋艿和猫说】,微信公众号:【芋艿和猫说】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!