起点课堂会员权益

起点课堂会员权益在互金个人理财爆发之前,以UX方法进行货币基金体验设计

以业务模式和产品生命周期为核心的方法论所构建的功能模型完备而趋同,产品无法和用户的内心产生共振。UX方法论的核心专注于用户的想法,感受和目标,而非业务和功能。本文通过20个小时对货币基金APP的产品研究,用户研究,使用UX工具构建场景,目的在于改变产品高度趋同现状,使得呈现模型遵循用户的心智,而不再仅仅是“买与卖”的理财超市。

故事背景

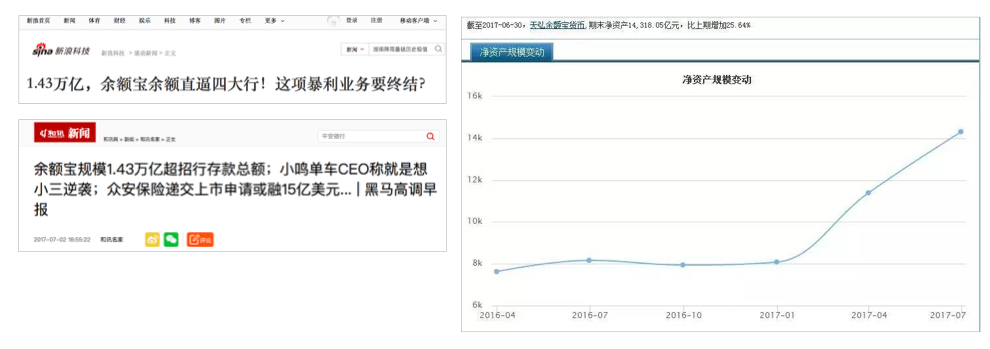

截止至2017年6月30日,余额宝净资产达1.43万亿,超过第五大银行招商银行,直逼四大国有银行。

几乎同一时间,四大行寻求与互联网企业合作,都希望在互金理财爆发之前拿到最后一班船票。

作为一名一直关注互金行业的交互设计师,在上周末我花费了20个小时,拆解了6款主流货币基金和P2P理财APP,寻找可以拓展设计的核心问题和机会,通过群体研究和角色模型定义,思考如何通过UX设计更加契合用户的内在期望。纸面推导之后又用了10个小时整理成演示稿。

这一过程无比让人兴奋,因为我们在尝试思考和创造更有意义的东西。

设计方法

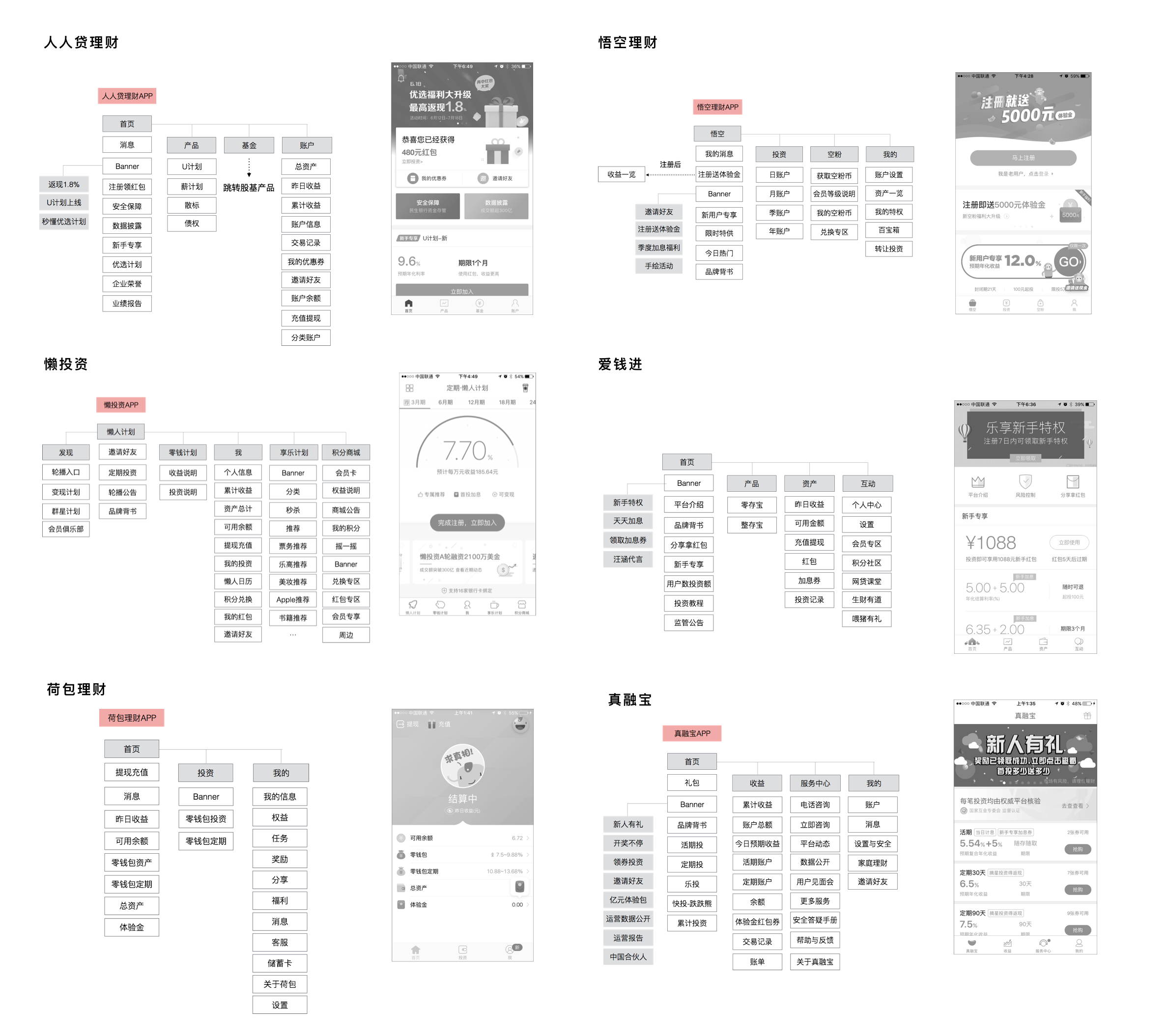

6款产品分别是懒投资、悟空理财、人人贷理财、真融宝、爱钱进、荷包金融。

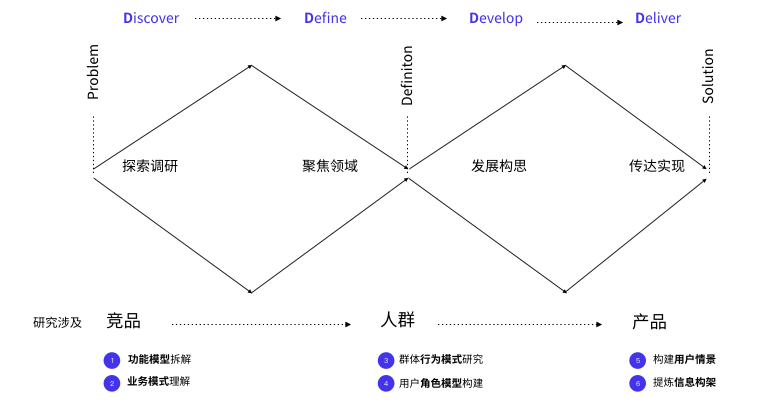

遵循双钻模型(The Double Diamond Model),从竞品、人群、产品三大维度,按照探索-定义-构思-呈现四个阶段展开设计。

探索:竞品研究

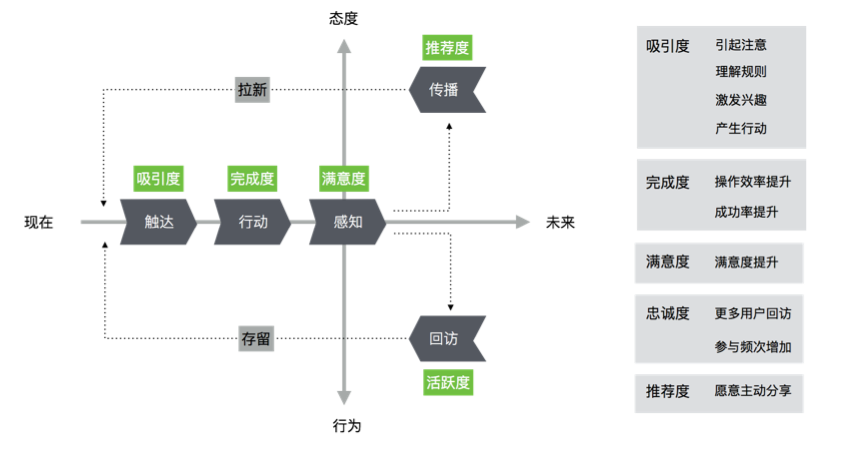

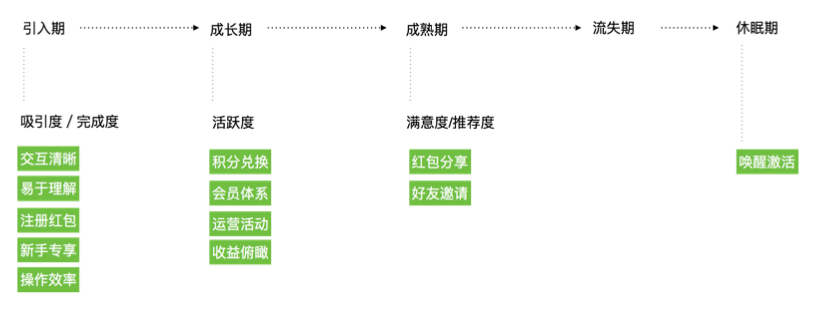

在产品研究之前,要先提一下阿里UED五度模型和互金产品生命周期管理方法论。

阿里UED五度模型

五度模型是阿里基于多年经验,从用户的行为与态度和当下与未来这两个维度进行分解,将用户体验具体拆解为“吸引度、完成度、满意度、忠诚度和推荐度”进行衡量。

互金产品生命周期管理方法论

互金产品生命周期管理方法论,是以用户在产品中的生命周期为视角,将五度模型具体映射到产品功能模型的方法论。

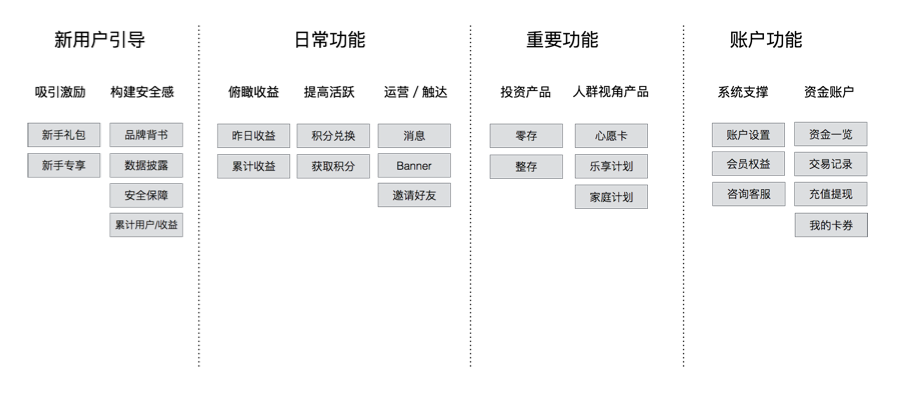

对6款产品进行信息和功能模型的拆解(可略过)

(右击,在新标签页中打开,即可查看大图)

结论

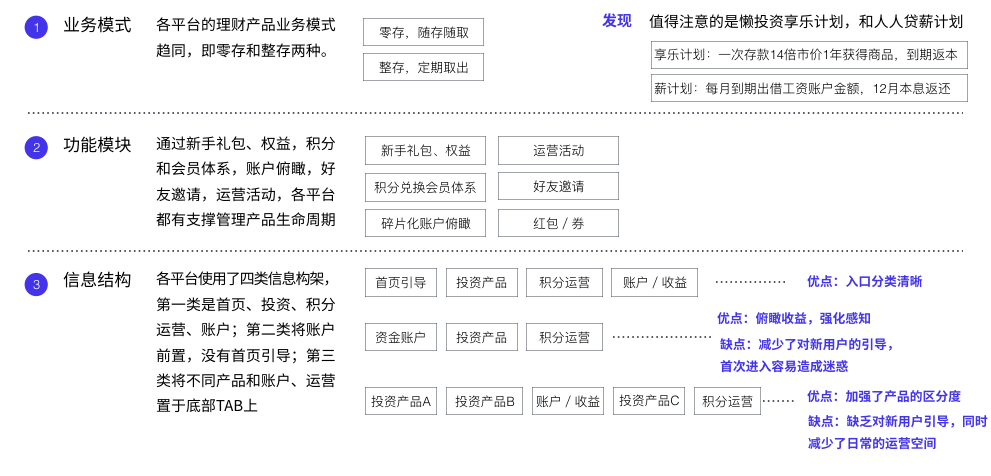

- 各平台理财产品趋同,即零存和整存两种。

- 按照五度模型和互金产品方法论构建的产品功能模型趋同。

- 信息构架和交互框架有所不同,各有优劣。

值得注意的是懒投资的享乐计划和人人贷理财的薪计划。

享乐计划是指一次存款约商品14倍市价1年获得商品,到期返本和部份收益,比如存入8.58万元可以获得iPad Pro;薪计划是指每月指定日期从工资卡扣款定额投资。

在普遍趋同的产品中,这听起来确实比零存和整存更加契合用户内心。但是,好像哪里不太对。

定义:用户目标

用户是否会为了获得iPad Pro存入8.58万元?每个月 从工资卡扣款定额投资是不是好主意?

回答这个问题,我们需要研究用户的行为、观念、压力和动机,理解他们真实的需要和目标。而所获的角色模型,页可以不断的指导我们的设计决策,优先级和重点。

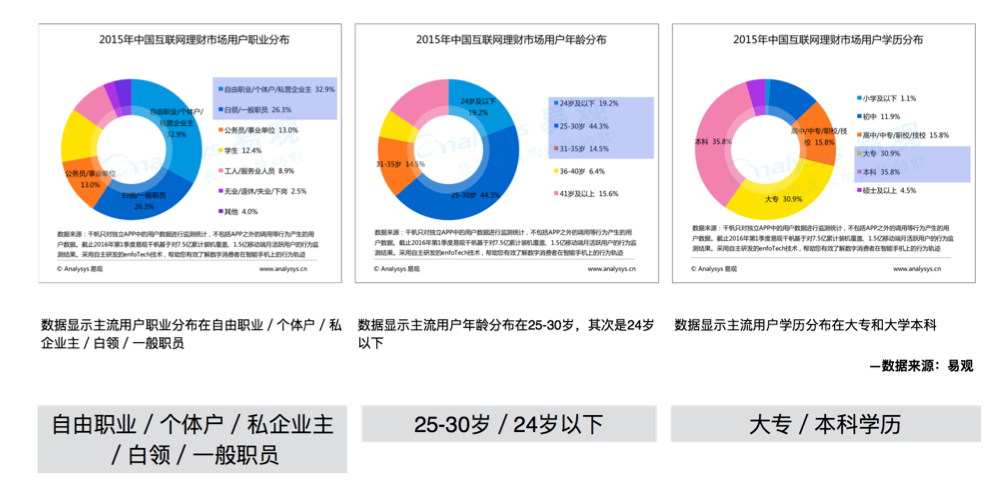

数据依据:2015年互联网理财用户分布情况

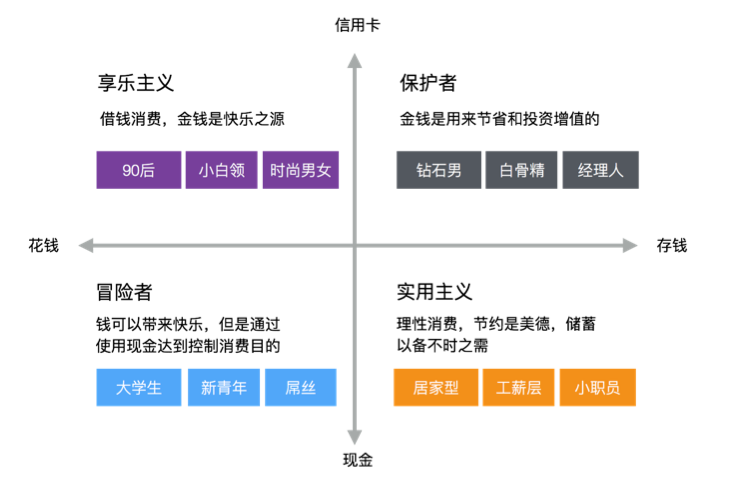

用户分层:爱尔兰银行支付偏好模型

爱尔兰联合根据人们强烈的预算管理需求,仅通过两个问题:“您喜欢存钱还是花钱?”“您喜欢使用信用卡还是现金?”,就将人们按照消费行为模式依据理性程度和支付偏好两组行为变量分为四层。

依据支付偏好分层,我们不难发现,热衷于消费的享乐主义用户,倾向于借钱消费,并没有储蓄习惯,即使他们很希望获得iPad,大多也无法一次性拿出8万元投资;而真正有能力拿出8万元投资的保护者用户,倾向于节省和投资增值,会去寻求更好的理财方式,不能满足于仅仅换取一台iPad。

没有理解用户的动机与能力,是懒投资享乐计划的问题所在。

用户群落分析

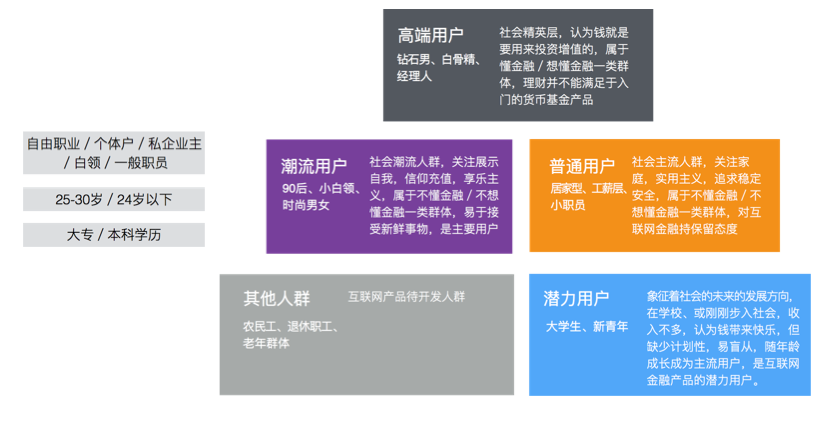

根据数据画像,货币基金产品主要受众是以90后小白领为代表的潮流用户、以居家型工薪层为代表的普通用户和以大学生新青年为代表的潜力用户。

构建角色模型

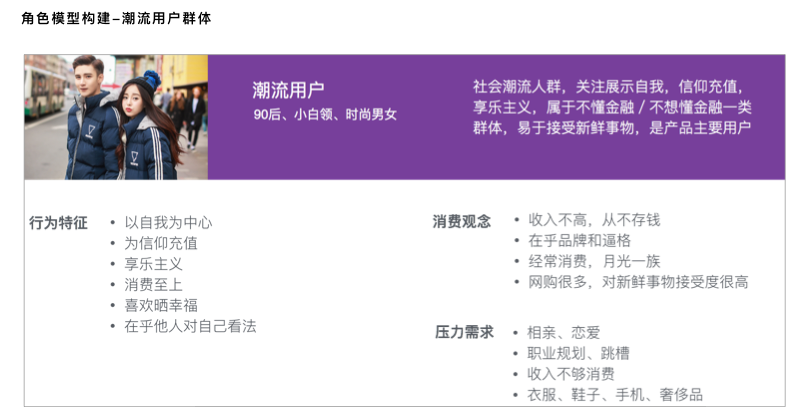

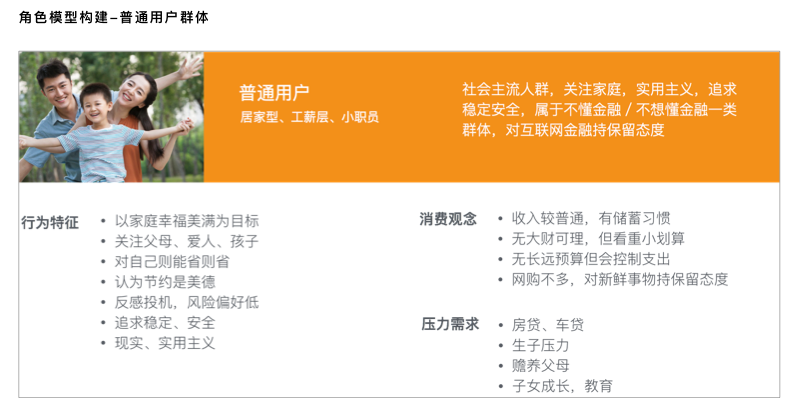

通过用户角色模型构建,我们不难发现,每个月会习惯于定额存款的工薪层群体用户,其核心诉求是家庭的美满与幸福,他们不是为自己存钱,而是为孩子,为父母,为家庭存钱。

没有理解用户的内在期望,以不充分的理由触发行为,是人人贷理财薪计划的问题所在。

用户目标提炼

UCSD的认知心理学家Don Norman提出认知存在三个层次,本能层、行为层和反思层。Alan Copper将其映射到用户目标的三个层次:体验目标、使用目标和人生目标。

- 体验目标代表者用户希望获得什么样的感觉;

- 使用目标代表着用户使用产品执行任务的动机;

- 人生目标则代表了用户的期待和更深层驱动力。

通过对角色模型的归纳提炼,获得他们不同层次目标。当众多理财产品致力于“买与卖”时,我们想要做的是帮助用户实现他们的人生目标。

因为体验设计的目的正是以用户的人生目标为导向将产品最终转化为高层次系统。

构思:使用故事

我们必须清楚的知道,产品最终是为用户而设计,而非为功能而设计。故事化的设计构思遵循着用户的心智、行为和目标,而不是在具体的流程和界面上。

故事一:享乐主义/潮流用户群体-平衡消费和理财

每月存一部分工资理财,首存就可以获得心仪的商品,12个月下来有了笔不小的存款。

故事二:冒险者/潜力用户群体-为实现梦想理财

有梦想去实现,写下心愿,制定存款计划,驱动自己努力,最终实现小梦想。

故事三:实用主义/普通用户群体-为家人存钱

收入虽然不高,但也要家人幸福,每月存上2、3百元,孩子长大上大学不发愁。

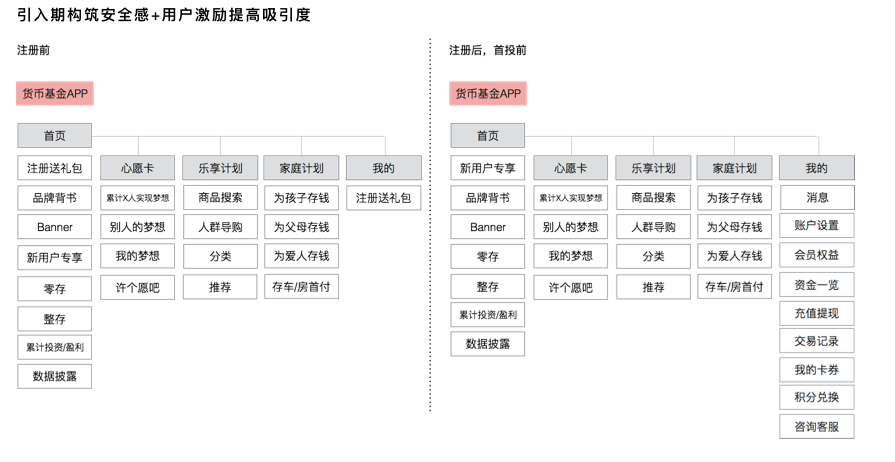

我们所期待,通过以用户目标为导向的设计,由概念到呈现模型,最终与用户的内心高度共振。

呈现:信息构架、交互框架、精细化原型

至此,我们将遵循故事地图展开设计,梳理产品的功能模型、信息构架、交互框架和输出精细化原型。

用户所需要的功能

信息构架梳理

【未完待续】

作者:彩虹猫sir,交互设计师一枚,坚持原创,以文会友,希望和大家共同感悟,思考,成长。

本文由 @彩虹猫sir 原创发布于人人都是产品经理。未经许可,禁止转载。

直接根据用户故事,设计大模块 ,考虑的太简单了吧,只有3种故事的细分不够深入

感谢阅读!使用用户故事的前提是先有角色模型,而角色模型之前,是通过竞品拆解了解行业现状。竞品-人群-产品,是UX设计师的套路,这个套路是和PM截然相反的(业务-功能-信息)。进一步说,KANO模型告诉我们,用户存在三种需求,基础,期望,和兴奋。UXD,IXD,PM,解决的出发点不同。

😈 后面是很不错,可是开头部份引用的让人有点无语,余额宝只是一个卖货币基金的,第三方基金销售,和银行不是竞争关系,他的对手是天天基金网、陆金所和好买。跟银行合作是去年招财宝事件,蚂蚁金服明确表示科技服务互联网,微众银行早就这么做了。1.43万亿超过招商银行,直逼四大行更是笑话,不具备可比性,这些钱托管在银行,而且60-80%投资于银行大额存款。

感谢解读!

余额宝和银行还真是竞争关系,以前用户存银行的钱现在都存余额宝了,你说是不是竞争

谢谢,给了我启迪

感谢阅读!

文章的布局很不错

感谢阅读!

学习了

感谢阅读!

非常赞 😉

感谢阅读!

故事一享乐潮流用户的方案符合用户心理,但可行性不大,主要考虑金融合规问题,首存即送后续用户断存违约这里的风险,倒是用在消费金融合适一些

感谢阅读!嗯嗯,确实是这样的,但如果首存的金额大于商品价格,是否可行?

还好~

感谢阅读

很赞!作者如果方便的话留个联系方式呗,想跟您交流一下~~

您可以加我微信,18610429919

这篇文章太棒了,这就是我要的理财产品

…感谢阅读

感谢你的分享,总结的不错。大大的赞

不过有个地方不太赞同,用户群落分析中,潮流用户不应该是互金的主要用户,互金的主要用户应该是工薪阶层、中产、社会精英。

工薪阶层和社会精英有着资产保值增值的强烈愿望,更愿意学习理财知识。而且这部分用户属于社会中坚力量,对于社会上较为主流的理财方式更能接受,紧跟时代潮流。

相反时尚男女、大学生、新青年,本身就没多少积蓄,更没有理财意识,这部分用户只能说是潜在用户,只有随着这部分人员的阶层不断上升,积蓄不断增加时,才会催生理财需求。

感谢阅读!互金理财是一个宽泛的概念,这里面包括低银行存款,货币基金,P2P理财,股票基金等。本次讨论的以余额宝为代表的货基面向群体是不懂也不想懂理财的用户群,这也是为什么没有讨论精英层的原因。至于把潮流用户作为主要群体之一,是基于2015年余额宝的数据画像。